BWT Geschäftsbericht 2011 - BWT Group

BWT Geschäftsbericht 2011 - BWT Group

BWT Geschäftsbericht 2011 - BWT Group

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Leasing- und Pachtgegenstände<br />

82<br />

Finanzinvestitionen<br />

<strong>BWT</strong> <strong>Geschäftsbericht</strong> <strong>2011</strong><br />

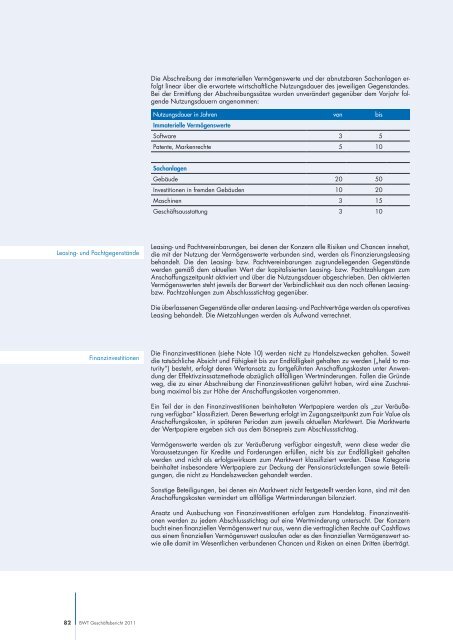

Die Abschreibung der immateriellen Vermögenswerte und der abnutzbaren Sachanlagen erfolgt<br />

linear über die erwartete wirtschaftliche Nutzungsdauer des jeweiligen Gegenstandes.<br />

Bei der Ermittlung der Abschreibungssätze wurden unverändert gegenüber dem Vorjahr folgende<br />

Nutzungsdauern angenommen:<br />

Nutzungsdauer in Jahren von bis<br />

Immaterielle Vermögenswerte<br />

Software 3 5<br />

Patente, Markenrechte 5 10<br />

Sachanlagen<br />

Gebäude 20 50<br />

Investitionen in fremden Gebäuden 10 20<br />

Maschinen 3 15<br />

Geschäftsausstattung 3 10<br />

Leasing- und Pachtvereinbarungen, bei denen der Konzern alle Risiken und Chancen innehat,<br />

die mit der Nutzung der Vermögenswerte verbunden sind, werden als Finanzierungsleasing<br />

behandelt. Die den Leasing- bzw. Pachtvereinbarungen zugrundeliegenden Gegenstände<br />

werden gemäß dem aktuellen Wert der kapitalisierten Leasing- bzw. Pachtzahlungen zum<br />

Anschaffungszeitpunkt aktiviert und über die Nutzungsdauer abgeschrieben. Den aktivierten<br />

Vermögenswerten steht jeweils der Barwert der Verbindlichkeit aus den noch offenen Leasing-<br />

bzw. Pachtzahlungen zum Abschlussstichtag gegenüber.<br />

Die überlassenen Gegenstände aller anderen Leasing- und Pachtverträge werden als operatives<br />

Leasing behandelt. Die Mietzahlungen werden als Aufwand verrechnet.<br />

Die Finanzinvestitionen (siehe Note 10) werden nicht zu Handelszwecken gehalten. Soweit<br />

die tatsächliche Absicht und Fähigkeit bis zur Endfälligkeit gehalten zu werden („held to maturity“)<br />

besteht, erfolgt deren Wertansatz zu fortgeführten Anschaffungskosten unter Anwendung<br />

der Effektivzinssatzmethode abzüglich allfälligen Wertminderungen. Fallen die Gründe<br />

weg, die zu einer Abschreibung der Finanzinvestitionen geführt haben, wird eine Zuschreibung<br />

maximal bis zur Höhe der Anschaffungskosten vorgenommen.<br />

Ein Teil der in den Finanzinvestitionen beinhalteten Wertpapiere werden als „zur Veräußerung<br />

verfügbar“ klassifiziert. Deren Bewertung erfolgt im Zugangszeitpunkt zum Fair Value als<br />

Anschaffungskosten, in späteren Perioden zum jeweils aktuellen Marktwert. Die Marktwerte<br />

der Wertpapiere ergeben sich aus dem Börsepreis zum Abschlussstichtag.<br />

Vermögenswerte werden als zur Veräußerung verfügbar eingestuft, wenn diese weder die<br />

Voraussetzungen für Kredite und Forderungen erfüllen, nicht bis zur Endfälligkeit gehalten<br />

werden und nicht als erfolgswirksam zum Marktwert klassifiziert werden. Diese Kategorie<br />

beinhaltet insbesondere Wertpapiere zur Deckung der Pensionsrückstellungen sowie Beteiligungen,<br />

die nicht zu Handelszwecken gehandelt werden.<br />

Sonstige Beteiligungen, bei denen ein Marktwert nicht festgestellt werden kann, sind mit den<br />

Anschaffungskosten vermindert um allfällige Wertminderungen bilanziert.<br />

Ansatz und Ausbuchung von Finanzinvestitionen erfolgen zum Handelstag. Finanzinvestitionen<br />

werden zu jedem Abschlussstichtag auf eine Wertminderung untersucht. Der Konzern<br />

bucht einen finanziellen Vermögenswert nur aus, wenn die vertraglichen Rechte auf Cashflows<br />

aus einem finanziellen Vermögenswert auslaufen oder es den finanziellen Vermögenswert sowie<br />

alle damit im Wesentlichen verbundenen Chancen und Risken an einen Dritten überträgt.