IV C 8 - S 2222/07/0003 - MetallRente

IV C 8 - S 2222/07/0003 - MetallRente

IV C 8 - S 2222/07/0003 - MetallRente

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

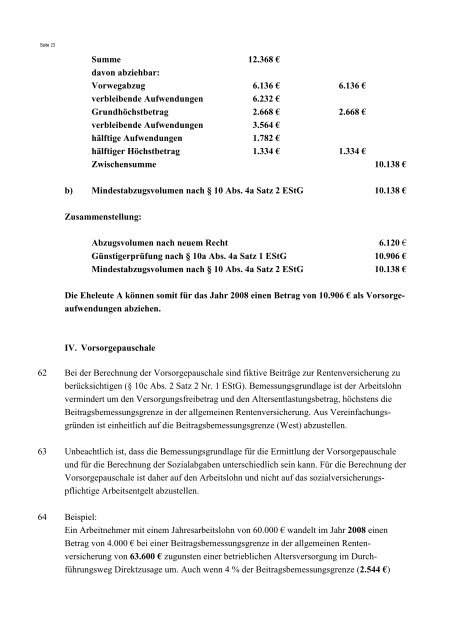

Seite 23<br />

Summe 12.368 €<br />

davon abziehbar:<br />

Vorwegabzug 6.136 € 6.136 €<br />

verbleibende Aufwendungen 6.232 €<br />

Grundhöchstbetrag 2.668 € 2.668 €<br />

verbleibende Aufwendungen 3.564 €<br />

hälftige Aufwendungen 1.782 €<br />

hälftiger Höchstbetrag 1.334 € 1.334 €<br />

Zwischensumme 10.138 €<br />

b) Mindestabzugsvolumen nach § 10 Abs. 4a Satz 2 EStG 10.138 €<br />

Zusammenstellung:<br />

Abzugsvolumen nach neuem Recht 6.120 €<br />

Günstigerprüfung nach § 10a Abs. 4a Satz 1 EStG 10.906 €<br />

Mindestabzugsvolumen nach § 10 Abs. 4a Satz 2 EStG 10.138 €<br />

Die Eheleute A können somit für das Jahr 2008 einen Betrag von 10.906 € als Vorsorgeaufwendungen<br />

abziehen.<br />

<strong>IV</strong>. Vorsorgepauschale<br />

62 Bei der Berechnung der Vorsorgepauschale sind fiktive Beiträge zur Rentenversicherung zu<br />

berücksichtigen (§ 10c Abs. 2 Satz 2 Nr. 1 EStG). Bemessungsgrundlage ist der Arbeitslohn<br />

vermindert um den Versorgungsfreibetrag und den Altersentlastungsbetrag, höchstens die<br />

Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung. Aus Vereinfachungsgründen<br />

ist einheitlich auf die Beitragsbemessungsgrenze (West) abzustellen.<br />

63 Unbeachtlich ist, dass die Bemessungsgrundlage für die Ermittlung der Vorsorgepauschale<br />

und für die Berechnung der Sozialabgaben unterschiedlich sein kann. Für die Berechnung der<br />

Vorsorgepauschale ist daher auf den Arbeitslohn und nicht auf das sozialversicherungspflichtige<br />

Arbeitsentgelt abzustellen.<br />

64 Beispiel:<br />

Ein Arbeitnehmer mit einem Jahresarbeitslohn von 60.000 € wandelt im Jahr 2008 einen<br />

Betrag von 4.000 € bei einer Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung<br />

von 63.600 € zugunsten einer betrieblichen Altersversorgung im Durchführungsweg<br />

Direktzusage um. Auch wenn 4 % der Beitragsbemessungsgrenze (2.544 € )