Justizzentrum Thüringen - Dima24

Justizzentrum Thüringen - Dima24

Justizzentrum Thüringen - Dima24

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

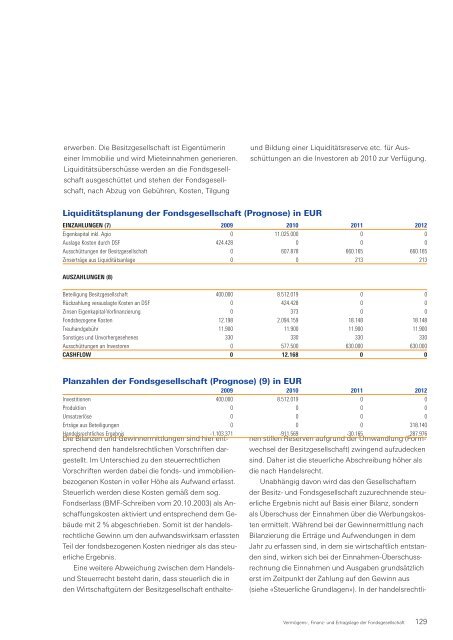

erwerben. Die Besitzgesellschaft ist Eigentümerin<br />

einer Immobilie und wird Mieteinnahmen generieren.<br />

Liquiditätsüberschüsse werden an die Fondsgesellschaft<br />

ausgeschüttet und stehen der Fondsgesellschaft,<br />

nach Abzug von Gebühren, Kosten, Tilgung<br />

Liquiditätsplanung der Fondsgesellschaft (Prognose) in EUR<br />

und Bildung einer Liquiditätsreserve etc. für Ausschüttungen<br />

an die Investoren ab 2010 zur Verfügung.<br />

EINZAHLUNGEN (7) 2009 2010 2011 2012<br />

Eigenkapital inkl. Agio 0 11.025.000 0 0<br />

Auslage Kosten durch DSF 424.428 0 0 0<br />

Ausschüttungen der Besitzgesellschaft 0 607.878 660.165 660.165<br />

Zinserträge aus Liquiditätsanlage 0 0 213 213<br />

AUSZAHLUNGEN (8)<br />

Beteiligung Besitzgesellschaft 400.000 8.512.019 0 0<br />

Rückzahlung verauslagte Kosten an DSF 0 424.428 0 0<br />

Zinsen Eigenkapital-Vorfinanzierung 0 373 0 0<br />

Fondsbezogene Kosten 12.198 2.094.159 18.148 18.148<br />

Treuhandgebühr 11.900 11.900 11.900 11.900<br />

Sonstiges und Unvorhergesehenes 330 330 330 330<br />

Ausschüttungen an Investoren 0 577.500 630.000 630.000<br />

CASHFLOW 0 12.168 0 0<br />

Planzahlen der Fondsgesellschaft (Prognose) (9) in EUR<br />

2009 2010 2011 2012<br />

Investitionen 400.000 8.512.019 0 0<br />

Produktion 0 0 0 0<br />

Umsatzerlöse 0 0 0 0<br />

Erträge aus Beteiligungen 0 0 0 318.140<br />

Handelsrechtliches Ergebnis -1.103.371<br />

Die Bilanzen und Gewinnermittlungen sind hier ent-<br />

-911.569 -30.165 287.976<br />

nen stillen Reserven aufgrund der Umwandlung (Formsprechend<br />

den handelsrechtlichen Vorschriften dar - wechsel der Besitzgesellschaft) zwingend aufzudecken<br />

gestellt. Im Unterschied zu den steuerrechtlichen sind. Daher ist die steuerliche Abschreibung höher als<br />

Vorschriften werden dabei die fonds- und immobilien- die nach Handelsrecht.<br />

bezogenen Kosten in voller Höhe als Aufwand erfasst. Unabhängig davon wird das den Gesellschaftern<br />

Steuerlich werden diese Kosten gemäß dem sog. der Besitz- und Fondsgesellschaft zuzurechnende steu-<br />

Fondserlass (BMF-Schreiben vom 20.10.2003) als Anerliche Ergebnis nicht auf Basis einer Bilanz, sondern<br />

schaffungskosten aktiviert und entsprechend dem Ge- als Überschuss der Einnahmen über die Werbungskosbäude<br />

mit 2 % abgeschrieben. Somit ist der handelsten ermittelt. Während bei der Gewinnermittlung nach<br />

rechtliche Gewinn um den aufwandswirksam erfassten Bilanzierung die Erträge und Aufwendungen in dem<br />

Teil der fondsbezogenen Kosten niedriger als das steu- Jahr zu erfassen sind, in dem sie wirtschaftlich entstanerliche<br />

Ergebnis.<br />

den sind, wirken sich bei der Einnahmen-Überschuss-<br />

Eine weitere Abweichung zwischen dem Handelsrechnung die Einnahmen und Ausgaben grundsätzlich<br />

und Steuerrecht besteht darin, dass steuerlich die in erst im Zeitpunkt der Zahlung auf den Gewinn aus<br />

den Wirtschaftgütern der Besitzgesellschaft enthalte- (siehe «Steuerliche Grundlagen»). In der handelsrechtli-<br />

Vermögens-, Finanz- und Ertragslage der Fondsgesellschaft<br />

129