Position Dezember 2011 - Fidelity Investments

Position Dezember 2011 - Fidelity Investments

Position Dezember 2011 - Fidelity Investments

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

8<br />

des vergangenen Jahrhunderts eingeführt, um einer Übergewichtung<br />

Japans in weltweiten Indizes und an diesen orientierten<br />

Anlageportfolios vorzubeugen. Durch den Zustrom<br />

internationalen Kapitals wies der japanische Aktienmarkt<br />

damals eine gigantische Marktkapitalisierung auf, die<br />

gemessen an der tatsächlichen Wirtschaftsleistung deutlich<br />

überproportional war.<br />

indizes nach Marktkapitalisierung:<br />

ein Bild der Vergangenheit<br />

Anteil der schwellenländer Asiens<br />

an der globalen Wirtschaftsleistung<br />

thema<br />

Rest der Welt: 81,93 %<br />

Asien ohne Japan: 18,07 %<br />

Anteil der schwellenländer Asiens<br />

am MsCi ACWi (nach Marktkapitalisierung)<br />

Rest der Welt: 81,93 %<br />

Asien ohne Japan: 9,25 %<br />

Differenz: 8,82 %<br />

Quelle: Daten MSCI mit Stand September <strong>2011</strong>. Asien umfasst hier nur Länder,<br />

die im MSCI AC World Index enthalten sind. IWF, September <strong>2011</strong> (Datenbasis: WEO).<br />

Viele Portfolios auch institutioneller Anleger orientieren<br />

sich in der regionalen Gewichtung noch immer an der<br />

Marktkapitalisierung der Regionen. Bei einer Gewichtung<br />

nach tatsächlicher heutiger Wirtschaftskraft müsste<br />

dagegen allein der Anteil asiatischer Schwellenländer<br />

schon bei fast 20 % liegen. Übrigens: Auch die Gewichte<br />

der Industrienationen untereinander würden verschoben.<br />

Während bei einer Gewichtung nach dem Bruttoinlandsprodukt<br />

die USA und Großbritannien Anteile gegenüber<br />

der Aufteilung nach Marktkapitalisierung abgeben<br />

müssten, würden die langjährigen Wachstumslokomotiven<br />

Frankreich und besonders Deutschland stärker ins<br />

Gewicht fallen.<br />

Wer sein eigenes Anlageportfolio oder das seiner Kunden<br />

strukturiert, kann sich heute aber auch an der Ländergewichtung<br />

dieser weltweiten Indizes nach dem Bruttoinlandsprodukt<br />

orientieren. Eine Portfoliogewichtung nach der<br />

Wirtschaftsleistung einzelner Länder und Regionen oder gar<br />

nach deren erwarteter Wirtschaftsleistung in der Zukunft<br />

kann für den langfristig orientierten Anleger mit überdurchschnittlichen<br />

Renditeerwartungen klare Vorteile bringen: Sie<br />

gibt ihm die Möglichkeit, frühzeitig Schwerpunkte in seiner<br />

Anlage zu setzen, die der erwarteten wirtschaftlichen Entwicklung<br />

entsprechen. Ein Anleger kann so die frühen Kursdynamiken<br />

„mitnehmen“ und nicht erst verstärkt in Märkte<br />

eintreten, wenn diese bereits eine hohe Marktkapitalisierung<br />

aufweisen. Denn dann haben sie in der Regel bereits den<br />

dynamischsten Teil ihrer Wirtschaftsentwicklung hinter sich.<br />

ist die schweiz für unsere Zukunft wichtiger als China?<br />

Die Unterschiede zwischen den Gewichtungsmethoden sind<br />

eklatant. Besonders die USA und Großbritannien sind in den<br />

Indizes nach Wirtschaftsleistung viel schwächer gewichtet<br />

als nach der traditionellen Methode, die sich auf die Marktkapitalisierung<br />

bezieht. Die Schwellenländer insbesondere<br />

Asiens erhalten dagegen mehr Gewicht. Besonders auffällig:<br />

Im klassischen MSCI ACWI haben Schweizer Aktien<br />

einen größeren Anteil als die Chinas. Es darf die Frage<br />

gestellt werden, welche der beiden Volkswirtschaften die<br />

langfristig attraktiveren Entwicklungsperspektiven für<br />

Anleger bietet!<br />

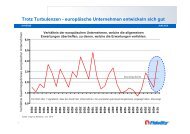

Überlegene Wertentwicklung der nach<br />

Wirtschaftsleistung gewichteten indizes<br />

Die Portfoliogewichtung hat tatsächlich Einfluss auf die Anlageergebnisse.<br />

Das zeigt der Vergleich des MSCI ACWI mit<br />

seinem nach dem Bruttoinlandsprodukt gewichteten Gegenstück.<br />

Anleger, die über die zurückliegenden zehn Jahre<br />

langfristig angelegt hätten und auch stärkere Schwankungen<br />

hätten tolerieren können, wären vom MSCI ACWI GDP<br />

Weighted belohnt worden: Rund 29 Prozentpunkte war seine<br />

Wertentwicklung besser als die seines „klassischen“ Zwillingsbruders,<br />

dem nach Marktkapitalisierung gewichteten Welt-<br />

Index. (Quelle: <strong>Fidelity</strong>/Datastream, Stand: 30 . 09 . <strong>2011</strong>).<br />

Und das Beste: Obwohl bereits seit dem letzten Jahr die<br />

Gewichtung von Anlegerportfolios nach Wirtschaftsleistungen<br />

in Fachkreisen wieder verstärkt diskutiert wird, hat die<br />

Mehrheit der Anleger diesen Wandel noch nicht vollzogen.<br />

Denn Investmentprodukte für private Anleger, aber auch das<br />

Anlageverhalten institutioneller Investoren sind vielfach durch<br />

restriktiv formulierte Anlagestrategien an klassische Indizes als<br />

Vergleichsindex gebunden. So konnten sie die Veränderungen<br />

im Gefüge der Weltwirtschaft noch nicht umsetzen. Und das<br />

eröffnet besondere Chancen: Anleger, die heute handeln