Position Dezember 2011 - Fidelity Investments

Position Dezember 2011 - Fidelity Investments

Position Dezember 2011 - Fidelity Investments

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Gerade China legt ein rasantes Tempo vor. Was wir über<br />

die Jahrzehnte der wirtschaftlichen Entwicklung in der westlichen<br />

Welt seit dem Zweiten Weltkrieg beobachtet haben,<br />

vollzieht sich dort wie im Zeitraffer: Die Bedeutung neuer<br />

Industriezweige wächst, die Kraft alter schrumpft. Unternehmer<br />

treten mit neuen Ideen auf den Plan. Andere, die entscheidende<br />

Weichenstellungen verpassen, werden an den<br />

Rand gedrängt. Unternehmen, die den alten Vorstellungen<br />

des Exports zu Dumpingpreisen nachhängen, müssen auch in<br />

China schon schließen. Andererseits florieren inzwischen auch<br />

in großem Stil chinesische Marken, die gezielt die Ansprüche<br />

der Heerscharen chinesischer Konsumenten bedienen.<br />

Umbruch bei Anlegern noch nicht angekommen<br />

Die Portfolios privater Anleger haben sich in den vergangenen<br />

zehn Jahren bereits deutlich verändert. Europäische<br />

Anleger haben insbesondere den Anteil von Anlagen in den<br />

USA verringert. Der asiatische Raum und Schwellenländer<br />

generell waren die Nutznießer dieser Entwicklung. Dennoch<br />

hat gerade das aufstrebende Asien bei Weitem noch nicht<br />

den Anteil, der ihm aufgrund seiner Wirtschaftsdynamik zukäme<br />

– übrigens auch nicht bei den Portfolios institutioneller<br />

Investoren. Ein nachhaltiger Umbruch in der Regionengewichtung<br />

ist noch nicht in der Breite vollzogen.<br />

Ein wichtiger Grund dafür: Wenn Anleger ihre Portfolios auf-<br />

bauen, orientieren sie sich traditionell an der Marktkapitalisierung<br />

einzelner Länder oder Regionen. Eine hohe Marktkapitalisierung<br />

hat dann einen großen Anteil am Portfolio zur Folge.<br />

So entstehen Anlegerportfolios, die dort am stärksten investiert<br />

sind, wo Wirtschaft und Aktienkultur schon am weitesten entwickelt<br />

sind. Heute ist aber genau in diesen Ländern ein vergleichsweise<br />

geringeres Wirtschaftswachstum zu erwarten. Die<br />

Marktkapitalisierung bestimmt auch den Zuschnitt traditioneller<br />

Welt-Aktienindizes. So wird die Zusammensetzung des MSCI<br />

World sowie des MSCI All Country World Index (ACWI),<br />

der neben den entwickelten Märkten auch Schwellenländer<br />

berücksichtigt, entsprechend der Marktkapitalisierung der<br />

Länder gewichtet.<br />

Wirtschaftsleistung zählt<br />

Einen Gegenpol zur Gewichtung nach Marktkapitalisierung<br />

stellt die Gewichtung nach Wirtschaftsleistung dar. Indizes,<br />

die nach Marktkapitalisierung gewichtet sind, reflektieren<br />

eine zurückliegende Wirtschaftsentwicklung. Sie blicken in die<br />

Vergangenheit. Sogenannte „GDP Weighted Indices“ dagegen<br />

orientieren sich am aktuellen Bruttoinlandsprodukt einzelner<br />

Länder. Also daran, wo heute und in Zukunft wirtschaftliche<br />

Leistung erbracht wird. So gibt es neben dem klassischen<br />

MSCI World und dem MSCI ACWI auch die nach Wirtschaftsleistung<br />

gewichteten Gegenstücke (z. B. den MSCI ACWI GDP<br />

Weighted). Ursprünglich wurden sie in den 80er-Jahren ▸<br />

50 %<br />

40 %<br />

30 %<br />

20 %<br />

10 %<br />

0 %<br />

„An China wird auf lange<br />

wie auf kurze sicht kein<br />

Asien-investor vorbeikommen.<br />

Das Land ist die Wirtschaftsmacht<br />

nummer eins<br />

in der Region und in nicht<br />

allzu ferner Zukunft mögli-<br />

cherweise sogar weltweit.“<br />

FTD.de, 23 . 08 . <strong>2011</strong><br />

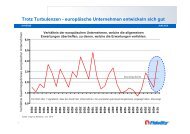

Portfolios europäischer Anleger<br />

hinken hinterher<br />

USA West-<br />

europa<br />

Japan Asien-Pazifik<br />

ohne Japan<br />

Allokation in europäischen Anlegerportfolios (Fonds mit Domizil in Europa)<br />

Quelle: EPFR Global, Juni <strong>2011</strong><br />

2001<br />

2010<br />

Europäische Anleger haben die Verschiebung der wirt-<br />

schaftlichen Balance über das letzte Jahrzehnt nur teilweise<br />

in ihren Portfolios reflektiert: Deutlich reduziert<br />

wurde der Anteil von Anlagen in den USA, Zuwächse verzeichnen<br />

die Schwellenmärkte weltweit (nicht in der Grafik<br />

erfasst) und auch die Schwellenländer des asiatischen<br />

Raumes (Asien-Pazifik ohne Japan). Diese haben jedoch<br />

bei Weitem nicht den Anteil an den Portfolios, der ihnen<br />

nach ihrer heutigen und künftigen Wirtschaftskraft zukäme.<br />

<strong>Position</strong> <strong>Dezember</strong> <strong>2011</strong> 7