Position Dezember 2011 - Fidelity Investments

Position Dezember 2011 - Fidelity Investments

Position Dezember 2011 - Fidelity Investments

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

10<br />

indexwettbewerb:<br />

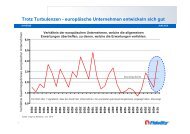

Wirtschaftskraft schlägt Marktkapitalisierung<br />

160 %<br />

140 %<br />

120 %<br />

100 %<br />

09/01 09/03 09/05 09/07 09/09 09/11<br />

Zeitraum 30 . 09 . 2001 bis 30 . 09 . <strong>2011</strong><br />

Quelle: <strong>Fidelity</strong>/Datastream, Stand: 30. 09. <strong>2011</strong><br />

Klarer Sieger: Der MSCI ACWI GDP Weighted schlägt<br />

sein klassisch nach Marktkapitalisierung gewichtetes<br />

Pendant um Längen. Anleger, die volatile Phasen<br />

durchstehen können und ihr eigenes Anlageportfolio<br />

in Analogie zum GDP-gewichteten Index nach der Wirtschaftsleistung<br />

der Regionen strukturiert haben, hätten<br />

über die letzten zehn Jahre eine um fast 29 Prozentpunkte<br />

bessere Wertentwicklung erwirtschaftet.<br />

managern zu überlassen. Denn diese können sich häufig<br />

auf Informationen und Analysen aus ihren Teams direkt vor<br />

Ort stützen. Bei <strong>Fidelity</strong>, das großen Wert auf die Auswahl<br />

jedes einzelnen Titels legt, können Anleger zudem sicher<br />

sein, dass vor der Anlage in einen Titel ein Unternehmensbesuch<br />

beim betreffenden Unternehmen stand: alles für eine<br />

verlässliche Entscheidung.<br />

Der Handlungsspielraum beginnt bei 20 %<br />

Berater, die heute die Weichen für die Zukunft der Wertentwicklung<br />

von Portfolios betont renditeorientierter Anleger<br />

stellen, können mit Verweis auf den MSCI ACWI GDP<br />

Weighted klare Empfehlungen aussprechen. Ein Portfolio,<br />

das Ländermärkte nach der heutigen tatsächlichen Wirtschaftsleistung<br />

gewichtet, müsste die Schwellenländer<br />

Asiens bereits mit rund 20 % Allokationsanteil berücksichtigen.<br />

thema<br />

Performance des<br />

MSCI ACWI GDP<br />

Weighted (nach<br />

Wirtschaftsleistung)<br />

gegenüber dem<br />

MSCI ACWI (nach<br />

Marktkapitalisierung)<br />

Konkret machen die USA 26,6 %, die Länder Westeuropas<br />

25,6 %, Japan 11,5 % und Asien ohne Japan gut 18 % am genannten<br />

Index aus. China allein hat dabei einen Anteil von<br />

9,4 % (Quelle: <strong>Fidelity</strong>/Datastream, Stand: 30 . 09 . <strong>2011</strong>). Verglichen<br />

mit durchschnittlichen Portfolios privater Anleger in<br />

Europa sind die Unterschiede gravierend und der durch sie<br />

markierte Handlungsbedarf deutlich zu sehen: Anleger sind<br />

heute noch zu 27,8 % in den USA, zu 34,6 % in den Ländern Westeuropas,<br />

zu 7,7 % in Japan und eben nur zu 8,9 % in Asien<br />

ohne Japan vertreten (Quelle: EPFR Global, Stand: Juni <strong>2011</strong>).<br />

Die rund 20 % in asiatischen Schwellenländern markieren<br />

dabei in doppelter Hinsicht nur die untere Grenze des<br />

Handlungsspielraums, den Berater und ihre Kunden ausschöpfen<br />

können. Denn erstens beruht diese Gewichtung auf<br />

dem gegenwärtigen Verhältnis der weltweiten Wirtschaftsleistung.<br />

Sie berücksichtigt somit noch nicht die von nahezu<br />

allen Experten prognostizierte Wachstumsdynamik, die in<br />

den kommenden Jahrzehnten den Anteil Asiens an der Wirtschaftsleistung<br />

der Welt weiter steigern wird. Anleger,<br />

die langfristig planen, könnten gemäß dem vorhergesagten<br />

Wachstum der asiatischen Volkswirtschaften den Anteil am<br />

Portfolio entsprechend offensiver auslegen. Zweitens können<br />

Anleger, die für die Aussicht auf höhere Renditen zugleich<br />

größere Volatilität in Kauf nehmen, auch mehr in den dynamischen<br />

Wirtschaftsregionen investieren, als es deren Anteil<br />

an der Wirtschaftsleistung entspricht.<br />

Paradigmenwechsel: eine Chance<br />

für die profilierte Beratung<br />

In Zeiten der Neuorientierung können sich Berater bei ihren<br />

Kunden besonders auszeichnen. Wer die Zeichen der Zeit<br />

erkennt und es schafft, Anleger von der Abkehr von hergebrachten<br />

Denkroutinen und Meinungen zu überzeugen, kann<br />

heute die Weichen entscheidend neu stellen: Anlegern, die<br />

bereit sind, langfristig zu einer Anlage zu stehen und dafür<br />

überdurchschnittliche Renditen erwarten, eröffnen sich heute<br />

außerordentliche Chancen. Ein wichtiger Schlüssel zu ihrer<br />

Nutzung ist, verstärkt auf die weltweite Verteilung der Wirtschaftsleistung<br />

und ihre Dynamik zu setzen. Es gilt, die<br />

Portfolios von Anlegern darauf auszurichten. Schon heute<br />

sollten demnach die Schwellenländer Asiens rund 20 % an<br />

Anlageportfolios ausmachen, wenn sie nach der Größe der<br />

Wirtschaftsleistung gewichtet werden. In der Zukunft dürfte<br />

ihr Anteil weiter zunehmen, denn die Wirtschaftsleistung dieser<br />

Region wächst mit großer Geschwindigkeit.<br />

Wer als Berater heute (und damit frühzeitig) die Energie<br />

der dynamischen Wirtschaftsentwicklung Asiens verstärkt in<br />

die Portfolios seiner Anleger holt, stärkt also auf lange Sicht<br />

deren Renditechancen – und auch die Aussicht darauf, dass<br />

die eigene Beratungsleistung künftig eine noch höhere Wertschätzung<br />

bei seinen Kunden erfährt. �