Position Dezember 2011 - Fidelity Investments

Position Dezember 2011 - Fidelity Investments

Position Dezember 2011 - Fidelity Investments

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Dezember</strong> 4|11<br />

<strong>Position</strong><br />

Das <strong>Fidelity</strong> Partner-Magazin<br />

mit Marketinginformationen<br />

Dauerhaft wirksam<br />

überzeugen.<br />

Dossier S. 11<br />

Der die Wahl lässt.<br />

Porträt fikon Finanz-<br />

Konzepte GmbH S. 18<br />

Die demokratischen<br />

Kunstsammler. Mit<br />

Gewinnspiel S. 20<br />

Wo<br />

Portfolios<br />

Energie<br />

tanken

D<br />

Q&A<br />

4<br />

Wo Portfolios Energie tanken<br />

Asiens Wirtschaft wächst weltweit am schnellsten.<br />

Welchen Anteil soll es an Anlegerportfolios haben?<br />

11<br />

Dauerhaft wirksam überzeugen<br />

Im Dossier: mehr als psychologische Kniff e –<br />

Methoden, die Kunden dauerhaft überzeugen.<br />

15<br />

Q&A-Forum<br />

Fragen und Antworten rund um die<br />

Marktkapitalisierung von Regionen.<br />

16<br />

investieren in Asien<br />

<strong>Position</strong>en: Regionenfonds oder einzelne<br />

Länderfonds?<br />

18<br />

Der die Wahl lässt<br />

Partnerporträt: fi kon Finanz-Konzepte GmbH,<br />

Transparenz und Off enheit auch beim Vergütungsmodell.<br />

20<br />

Die demokratischen Kunstsammler<br />

„Lumas“: Fotokunst auch im Internet –<br />

mit Gewinnspiel in diesem Magazin!<br />

<strong>Position</strong> enthält informationen<br />

exklusiv für unabhängige Anlageberater<br />

und ist nicht zur allgemeinen<br />

Veröffentlichung bestimmt.<br />

Für alle Fragen zu den investmentprodukten<br />

von <strong>Fidelity</strong> oder zu<br />

<strong>Position</strong> wenden sie sich einfach<br />

direkt telefonisch an 0800 0007388<br />

(Montag – Freitag von 8–18 Uhr) oder per<br />

E-Mail an redaktion-position@fil.com<br />

ihren persönlichen Ansprechpartner<br />

vergessen? sie finden ihn online unter<br />

www.fidelity.de/berater<br />

Mehr Details zu den mit einer Fondsanlage verbundenen Risiken<br />

finden Sie in der Broschüre „Basisinformationen über die Vermögensanlage<br />

mit Investmentfonds“, die Sie gesondert bei <strong>Fidelity</strong> anfordern<br />

können. Eine Anlageentscheidung sollte in jedem Fall auf Grundlage<br />

der Prospekte, des letzten Geschäftsberichtes und – sofern nachfolgend<br />

veröffentlicht – des jüngsten Halbjahresberichtes getroffen<br />

werden. Diese Unterlagen sind die allein verbindliche Grundlage des<br />

Kaufes. <strong>Fidelity</strong> veröffentlicht ausschließlich produktbezogene Informationen<br />

und erteilt keine Anlageempfehlung. Die Prospekte, den Geschäftsbericht<br />

und den Halbjahresbericht erhalten Sie kostenlos bei<br />

FIL Investment Services GmbH, Postfach 20 02 37, D-60606 Frankfurt<br />

am Main oder über www.fidelity.de. Die genannten Unternehmen<br />

dienen rein illus trativen Zwecken. Dies stellt keine Aufforderung zum<br />

Kauf oder Verkauf der jeweiligen Werte dar, und die genannten<br />

Unternehmen können ggf. nicht zu Fondsbeständen zählen. Die Wertentwicklungen<br />

in der Vergangenheit sind keine Garantie für zukünftige<br />

Ergebnisse. <strong>Fidelity</strong>, Stand: 30.11. <strong>2011</strong>, sofern nicht anders angegeben.<br />

Alle geäußerten Meinungen sind, falls keine anderen Quellen<br />

genannt sind, die von <strong>Fidelity</strong>. Sollten Sie in Zukunft keine weiteren<br />

Marketingunterlagen von uns erhalten wollen, bitten wir Sie um Ihre<br />

schriftliche Mitteilung an den Herausgeber. <strong>Fidelity</strong>, das <strong>Fidelity</strong><br />

Worldwide Investment Logo und das F-Symbol sind Warenzeichen<br />

von FIL Limited. Herausgeber: FIL Investment Services GmbH,<br />

Postfach 20 02 37, D-60606 Frankfurt am Main, <strong>Dezember</strong> <strong>2011</strong>, MK6574.<br />

impressum. Herausgeber: FIL Investment Services GmbH, Kastanienhöhe<br />

1, 61476 Kronberg im Taunus<br />

Geschäftsführer: Kerstin Behnke, Ellen Posch, Dr. Christian Wrede<br />

Registergericht: Amtsgericht Königstein im Taunus HRB 6111<br />

Redaktion: Martina Reinert<br />

Konzeption/Realisation: DASSINGCommunication<br />

(position@dassingcommunication.de)

Fit für die Zukunft<br />

„Das haben wir schon immer so gemacht“ gilt heutzutage<br />

in beinahe allen Lebensbereichen als Formel der Ewig-<br />

gestrigen, die sich jeder Weiterentwicklung in den Weg<br />

stellen. Wenn es darum geht, erfolgreich zu investieren,<br />

ist die darin ausgedrückte Haltung nachgerade gefährlich.<br />

Denn was gestern zu Recht als gute Strategie galt, muss<br />

heute unter gänzlich neuen Umständen nicht weiterhin<br />

sinnvoll sein.<br />

Wir leben in einer Zeit des Umbruchs im Gefüge der weltweiten<br />

Wirtschaft. Die Zukunft wird sich mehr als deutlich<br />

von dem unterscheiden, was wir aus den zurückliegenden<br />

Dekaden kennen. Wir werden Risiken neu bewerten<br />

müssen – Staatsanleihen auch großer Industrieländer können<br />

beispielsweise nicht mehr unhinterfragt als Gradmesser<br />

für Stabilität gelten. Wir werden Anlagechancen als Anleger<br />

verstärkt dort auf der Welt suchen müssen, wo die Wirt -<br />

schaft stärker wächst – und das wird in den Schwellenländern<br />

insbesondere Asiens sein.<br />

In dieser Situation, in der alte Anlageparadigmen ihre Gültigkeit<br />

verlieren und neue unser Handeln als Anleger bestimmen,<br />

ist die kompetente Beratung gefordert. Die Struktur der<br />

Anlegerportfolios muss aktiv umgestaltet werden. In einer<br />

Welt der zwei Geschwindigkeiten, in der Schwellenländer<br />

in Asien und anderswo auf der Welt wirtschaftlich auf der<br />

Überholspur sind, würde ein „Das haben wir in der Portfolioallokation<br />

schon immer so gemacht“ bedeuten,<br />

die entscheidenden Chancen für Anleger zu verpassen<br />

und die Risiken gleichzeitig noch zu erhöhen.<br />

Welcher Ihrer Kunden mit entsprechender Risikobereitschaft<br />

hat den Anteil asiatischer Schwellenländer in seinem Port-<br />

folio entscheidend ausgebaut? Setzen Ihre Kunden in den<br />

traditionell großen Märkten wie Europa gezielt auf Qualität<br />

statt unterschiedslos auf den Marktdurchschnitt? Stellen<br />

Sie heute die wichtigen Fragen, finden Sie die richtigen<br />

Antworten und handeln Sie konsequent.<br />

Machen Sie die Portfolios Ihrer Kunden fit für die Zukunft.<br />

Dr. Christian Wrede<br />

Vorsitzender der Geschäftsführung<br />

von <strong>Fidelity</strong> Worldwide Investment<br />

in Deutschland und Österreich<br />

… auf ein Wort

4<br />

thema

W o Portfolios<br />

Energie tanken<br />

Wenn Anleger langfristig überdurchschnittliche Renditen erwarten, müssen sie die dynamischsten<br />

Wirtschaftsregionen der Welt in ihrem Anlageportfolio stärker berücksichtigen.<br />

Und das heißt: mehr Anlagen in den schwellenländern insbesondere Asiens.<br />

Der alte Börsenfuchs André Kostolany beschrieb das Verhältnis<br />

zwischen Realwirtschaft und den Kursen an den Aktienbörsen<br />

einmal als Verhältnis zwischen dem Hundehalter und<br />

seinem Vierbeiner, wenn beide gemeinsam spazieren gehen.<br />

Der Hund (die Börse) rennt immer wieder einmal vor und<br />

zurück und lässt sich von allerlei Einflüssen ablenken, während<br />

das Herrchen (die Realwirtschaft) meist in seinem Tempo den<br />

Spazierweg durchmisst. Am Ende kommen beide zur gleichen<br />

Zeit zu Hause an. Das ist ein schönes Bild für die Überzeugung,<br />

dass langfristig die Entwicklung von Börsenkursen nicht vom<br />

Wachstum der Realwirtschaft entkoppelt sein wird.<br />

Um im Bild zu bleiben: Wer seine Geldanlage auf lange<br />

Sicht planen kann und dabei überdurchschnittliche Renditen<br />

erzielen möchte, sollte auf ein Herrchen setzen, das besonders<br />

rüstig ist und den Spazierweg vielleicht sogar joggend<br />

zurücklegt statt gemächlichen Schrittes. Denn nur ein starkes<br />

und dauerhaftes Wirtschaftswachstum kann die Basis für eine<br />

auf lange Sicht überdurchschnittliche Kursentwicklung<br />

sein. Und wo das Wirtschaftswachstum mit der größten<br />

Dynamik in den nächsten Jahrzehnten zu erwarten ist,<br />

darüber sind sich die Experten einig.<br />

Die Welt der zwei Geschwindigkeiten:<br />

Asiens schwellenländer vorn<br />

Von den 1960er-Jahren bis zur Jahrtausendwende waren die<br />

westlichen Industrienationen (und Japan) das Zentrum der<br />

Wirtschaftsleistung und des Wirtschaftswachstums der gesamten<br />

Welt. Die Menschen in diesen Regionen haben heute<br />

weltweit den größten Wohlstand erreicht, die Industrien dieser<br />

Länder setzen in vielen Bereichen die technologischen Standards.<br />

Von diesem hohen Niveau aus wirtschaftlich noch<br />

weiter in großen Schritten zu wachsen ist eine schwierige<br />

Aufgabe. Mithin werden hier die Wachstumsraten künftig<br />

moderater sein, als wir es aus früheren Jahrzehnten gewohnt<br />

sind. Dennoch: Viele Unternehmen aus den traditionellen<br />

Industrienationen sind global hervorragend aufgestellt und<br />

erwirtschaften weiterhin ausgezeichnete Ergebnisse – nicht<br />

zuletzt durch den Export in die Wachstumsregionen der Welt.<br />

So können besonders exportorientierte Volkswirtschaften noch<br />

respektable Wachstumsraten erzielen. Deutschland beispielsweise<br />

macht nicht zuletzt aus diesem Grund gegenwärtig eine<br />

bessere Figur als die USA und andere europäische Industrienationen:<br />

Für <strong>2011</strong> rechnet die Bundesregierung immerhin noch<br />

mit einem Wachstum von 2,9 % (Reuters, Oktober <strong>2011</strong>).<br />

Doch der Schwerpunkt der globalen Wirtschaftswachstums-<br />

dynamik hat sich eindeutig verlagert: Es sind die Schwellenländer<br />

insbesondere Asiens, die immer wieder Wachstumsraten<br />

im zweistelligen Prozentbereich melden. Und wenn<br />

die Regierung Chinas in den neuesten Zahlen von einem<br />

leicht gedämpften Wachstum ausgeht, spricht man dabei<br />

aktuell noch immer von 9,1 % gegenüber dem Vorjahr<br />

(Quelle: sueddeutsche.de, 18 . 10. <strong>2011</strong>). Die Unterschiede zur<br />

westlichen Welt sind deutlich. Und sie sind nachvollziehbar. ▸<br />

<strong>Position</strong> <strong>Dezember</strong> <strong>2011</strong> 5

6<br />

schwellenländer:<br />

wachsender Binnenkonsum<br />

10.000<br />

8.000<br />

6.000<br />

4.000<br />

2.000<br />

0<br />

Denn die Schwellenländer haben einen immensen Nachholbedarf.<br />

Entscheidende Faktoren bringen sie weiter voran:<br />

Demografie, Infrastruktur, Rohstoffe und Konsum (kurz DIRK)<br />

sind die großen Wachstumstreiber. In Asien wirken alle<br />

diese Faktoren zusammen, da dort sehr unterschiedliche<br />

Volkswirtschaften einen großen Wirtschaftsraum bilden.<br />

Besondere Bedeutung kommt dabei der Größe und Struktur<br />

der Bevölkerung zu. Denn der demografische Hebel hat<br />

für uns, die wir in europäischen Größenordnungen denken,<br />

eine kaum vorstellbare Kraft.<br />

Nach Erhebungen der Weltbank (veröffentlicht im<br />

März <strong>2011</strong>) ist die kaufkräftige Mittelschicht weltweit<br />

im Begriff, sich beinahe zu verdreifachen – von rund<br />

430 Millionen Menschen im Jahr 2000 auf 1,2 Milliarden<br />

im Jahr 2030. Das bedeutet: In nur drei Jahrzehnten<br />

kommt das Zehnfache der deutschen Gesamtbevölke-<br />

rung vom Säugling bis zum Greis, vom Sozialhilfeempfänger<br />

bis zum Top-Verdiener allein als Mittelschicht<br />

hinzu. Mehr als die Hälfte dieses Zuwachses wird dabei<br />

von den größten Nationen Asiens getragen – China<br />

und Indien. Für die Industrienationen wird dagegen für<br />

die Zukunft mit schrumpfenden Bevölkerungszahlen gerechnet.<br />

thema<br />

Brasilien China Indien Russland<br />

Prognostizierte Konsumausgaben in Mrd. UsD, inflationsbereinigt<br />

Quelle: Goldman Sachs, <strong>Dezember</strong> 2010<br />

2009<br />

2020<br />

2025<br />

Die Ausgaben für den Binnenkonsum in den großen<br />

Schwellenländern steigen. China nimmt die Spitzenposition<br />

ein. Experten schätzen, dass sich Chinas Konsumausgaben<br />

bis 2025 fast verfünffachen werden. Basis<br />

dafür ist ein rapide wachsender Mittelstand, der mit<br />

seiner steigenden Kaufkraft der Wirtschaft Chinas weitere<br />

Wachstumsimpulse gibt.<br />

Die weltweite Balance<br />

der Wirtschaftskraft verschiebt sich<br />

100 %<br />

80 %<br />

60 %<br />

40 %<br />

20 %<br />

0 %<br />

1980 1992 2004 2016<br />

tatsächliche und vorhergesagte Anteile am weltweiten Bruttoinlandsprodukt<br />

Quelle: Internationaler Währungsfonds, September <strong>2011</strong><br />

Schon in wenigen Jahren werden die Schwellenländer<br />

mehr zur Wirtschaftsleistung der Welt beitragen als<br />

die Industrienationen. Diese Verschiebung der ökonomischen<br />

Balance beruht auf dem immensen Nachholbedarf<br />

und der fast unvorstellbar großen Zahl von<br />

Menschen in diesen Regionen.<br />

Weltwirtschaftsleistung: Anteil Asiens steigt<br />

Entwickelte<br />

Industrienationen<br />

Schwellenländer<br />

weltweit<br />

Europa<br />

Nordamerika<br />

Asiatische<br />

Schwellenländer<br />

Dynamisches Wirtschaftswachstum wird sich auf lange Sicht<br />

weltweit eher in den Schwellenregionen finden als in den Industrienationen<br />

dies- und jenseits des Nordatlantiks. Aufstrebende<br />

Staaten in Südamerika, Osteuropa und auch Afrika wachsen<br />

einfach schneller. Die Schwellenländer Asiens mit China als<br />

größter Wirtschaftsnation nehmen dabei noch eine Sonderstellung<br />

ein. Denn hier entwickelt sich ein ganzer zusammenhän-<br />

gender Wirtschaftsraum mit kaum vorstellbarer Geschwindigkeit.<br />

Nicht nur die günstigsten Bedingungen (DIRK!) treiben die<br />

Aufholjagd der Schwellenländer gegenüber den Industrieländern<br />

voran. Auch die hohe Staatsverschuldung der westlichen<br />

Nationen begünstigt sie weiter. Die Schulden werden dort das<br />

Wachstum auf absehbare Zeit zusätzlich beeinträchtigen,<br />

während viele Schwellenländer deutlich weniger verschuldet<br />

in die Zukunft gehen.<br />

Schon in wenigen Jahren werden die aufstrebenden<br />

Schwellenländer mehr zur globalen Wirtschaftsleistung<br />

beitragen als die etablierten Industrienationen. Das be-<br />

stätigen Prognosen des Internationalen Währungsfonds<br />

(IWF) vom September dieses Jahres. Die größte Dynamik<br />

wird dabei das sich entwickelnde Asien einbringen.

Gerade China legt ein rasantes Tempo vor. Was wir über<br />

die Jahrzehnte der wirtschaftlichen Entwicklung in der westlichen<br />

Welt seit dem Zweiten Weltkrieg beobachtet haben,<br />

vollzieht sich dort wie im Zeitraffer: Die Bedeutung neuer<br />

Industriezweige wächst, die Kraft alter schrumpft. Unternehmer<br />

treten mit neuen Ideen auf den Plan. Andere, die entscheidende<br />

Weichenstellungen verpassen, werden an den<br />

Rand gedrängt. Unternehmen, die den alten Vorstellungen<br />

des Exports zu Dumpingpreisen nachhängen, müssen auch in<br />

China schon schließen. Andererseits florieren inzwischen auch<br />

in großem Stil chinesische Marken, die gezielt die Ansprüche<br />

der Heerscharen chinesischer Konsumenten bedienen.<br />

Umbruch bei Anlegern noch nicht angekommen<br />

Die Portfolios privater Anleger haben sich in den vergangenen<br />

zehn Jahren bereits deutlich verändert. Europäische<br />

Anleger haben insbesondere den Anteil von Anlagen in den<br />

USA verringert. Der asiatische Raum und Schwellenländer<br />

generell waren die Nutznießer dieser Entwicklung. Dennoch<br />

hat gerade das aufstrebende Asien bei Weitem noch nicht<br />

den Anteil, der ihm aufgrund seiner Wirtschaftsdynamik zukäme<br />

– übrigens auch nicht bei den Portfolios institutioneller<br />

Investoren. Ein nachhaltiger Umbruch in der Regionengewichtung<br />

ist noch nicht in der Breite vollzogen.<br />

Ein wichtiger Grund dafür: Wenn Anleger ihre Portfolios auf-<br />

bauen, orientieren sie sich traditionell an der Marktkapitalisierung<br />

einzelner Länder oder Regionen. Eine hohe Marktkapitalisierung<br />

hat dann einen großen Anteil am Portfolio zur Folge.<br />

So entstehen Anlegerportfolios, die dort am stärksten investiert<br />

sind, wo Wirtschaft und Aktienkultur schon am weitesten entwickelt<br />

sind. Heute ist aber genau in diesen Ländern ein vergleichsweise<br />

geringeres Wirtschaftswachstum zu erwarten. Die<br />

Marktkapitalisierung bestimmt auch den Zuschnitt traditioneller<br />

Welt-Aktienindizes. So wird die Zusammensetzung des MSCI<br />

World sowie des MSCI All Country World Index (ACWI),<br />

der neben den entwickelten Märkten auch Schwellenländer<br />

berücksichtigt, entsprechend der Marktkapitalisierung der<br />

Länder gewichtet.<br />

Wirtschaftsleistung zählt<br />

Einen Gegenpol zur Gewichtung nach Marktkapitalisierung<br />

stellt die Gewichtung nach Wirtschaftsleistung dar. Indizes,<br />

die nach Marktkapitalisierung gewichtet sind, reflektieren<br />

eine zurückliegende Wirtschaftsentwicklung. Sie blicken in die<br />

Vergangenheit. Sogenannte „GDP Weighted Indices“ dagegen<br />

orientieren sich am aktuellen Bruttoinlandsprodukt einzelner<br />

Länder. Also daran, wo heute und in Zukunft wirtschaftliche<br />

Leistung erbracht wird. So gibt es neben dem klassischen<br />

MSCI World und dem MSCI ACWI auch die nach Wirtschaftsleistung<br />

gewichteten Gegenstücke (z. B. den MSCI ACWI GDP<br />

Weighted). Ursprünglich wurden sie in den 80er-Jahren ▸<br />

50 %<br />

40 %<br />

30 %<br />

20 %<br />

10 %<br />

0 %<br />

„An China wird auf lange<br />

wie auf kurze sicht kein<br />

Asien-investor vorbeikommen.<br />

Das Land ist die Wirtschaftsmacht<br />

nummer eins<br />

in der Region und in nicht<br />

allzu ferner Zukunft mögli-<br />

cherweise sogar weltweit.“<br />

FTD.de, 23 . 08 . <strong>2011</strong><br />

Portfolios europäischer Anleger<br />

hinken hinterher<br />

USA West-<br />

europa<br />

Japan Asien-Pazifik<br />

ohne Japan<br />

Allokation in europäischen Anlegerportfolios (Fonds mit Domizil in Europa)<br />

Quelle: EPFR Global, Juni <strong>2011</strong><br />

2001<br />

2010<br />

Europäische Anleger haben die Verschiebung der wirt-<br />

schaftlichen Balance über das letzte Jahrzehnt nur teilweise<br />

in ihren Portfolios reflektiert: Deutlich reduziert<br />

wurde der Anteil von Anlagen in den USA, Zuwächse verzeichnen<br />

die Schwellenmärkte weltweit (nicht in der Grafik<br />

erfasst) und auch die Schwellenländer des asiatischen<br />

Raumes (Asien-Pazifik ohne Japan). Diese haben jedoch<br />

bei Weitem nicht den Anteil an den Portfolios, der ihnen<br />

nach ihrer heutigen und künftigen Wirtschaftskraft zukäme.<br />

<strong>Position</strong> <strong>Dezember</strong> <strong>2011</strong> 7

8<br />

des vergangenen Jahrhunderts eingeführt, um einer Übergewichtung<br />

Japans in weltweiten Indizes und an diesen orientierten<br />

Anlageportfolios vorzubeugen. Durch den Zustrom<br />

internationalen Kapitals wies der japanische Aktienmarkt<br />

damals eine gigantische Marktkapitalisierung auf, die<br />

gemessen an der tatsächlichen Wirtschaftsleistung deutlich<br />

überproportional war.<br />

indizes nach Marktkapitalisierung:<br />

ein Bild der Vergangenheit<br />

Anteil der schwellenländer Asiens<br />

an der globalen Wirtschaftsleistung<br />

thema<br />

Rest der Welt: 81,93 %<br />

Asien ohne Japan: 18,07 %<br />

Anteil der schwellenländer Asiens<br />

am MsCi ACWi (nach Marktkapitalisierung)<br />

Rest der Welt: 81,93 %<br />

Asien ohne Japan: 9,25 %<br />

Differenz: 8,82 %<br />

Quelle: Daten MSCI mit Stand September <strong>2011</strong>. Asien umfasst hier nur Länder,<br />

die im MSCI AC World Index enthalten sind. IWF, September <strong>2011</strong> (Datenbasis: WEO).<br />

Viele Portfolios auch institutioneller Anleger orientieren<br />

sich in der regionalen Gewichtung noch immer an der<br />

Marktkapitalisierung der Regionen. Bei einer Gewichtung<br />

nach tatsächlicher heutiger Wirtschaftskraft müsste<br />

dagegen allein der Anteil asiatischer Schwellenländer<br />

schon bei fast 20 % liegen. Übrigens: Auch die Gewichte<br />

der Industrienationen untereinander würden verschoben.<br />

Während bei einer Gewichtung nach dem Bruttoinlandsprodukt<br />

die USA und Großbritannien Anteile gegenüber<br />

der Aufteilung nach Marktkapitalisierung abgeben<br />

müssten, würden die langjährigen Wachstumslokomotiven<br />

Frankreich und besonders Deutschland stärker ins<br />

Gewicht fallen.<br />

Wer sein eigenes Anlageportfolio oder das seiner Kunden<br />

strukturiert, kann sich heute aber auch an der Ländergewichtung<br />

dieser weltweiten Indizes nach dem Bruttoinlandsprodukt<br />

orientieren. Eine Portfoliogewichtung nach der<br />

Wirtschaftsleistung einzelner Länder und Regionen oder gar<br />

nach deren erwarteter Wirtschaftsleistung in der Zukunft<br />

kann für den langfristig orientierten Anleger mit überdurchschnittlichen<br />

Renditeerwartungen klare Vorteile bringen: Sie<br />

gibt ihm die Möglichkeit, frühzeitig Schwerpunkte in seiner<br />

Anlage zu setzen, die der erwarteten wirtschaftlichen Entwicklung<br />

entsprechen. Ein Anleger kann so die frühen Kursdynamiken<br />

„mitnehmen“ und nicht erst verstärkt in Märkte<br />

eintreten, wenn diese bereits eine hohe Marktkapitalisierung<br />

aufweisen. Denn dann haben sie in der Regel bereits den<br />

dynamischsten Teil ihrer Wirtschaftsentwicklung hinter sich.<br />

ist die schweiz für unsere Zukunft wichtiger als China?<br />

Die Unterschiede zwischen den Gewichtungsmethoden sind<br />

eklatant. Besonders die USA und Großbritannien sind in den<br />

Indizes nach Wirtschaftsleistung viel schwächer gewichtet<br />

als nach der traditionellen Methode, die sich auf die Marktkapitalisierung<br />

bezieht. Die Schwellenländer insbesondere<br />

Asiens erhalten dagegen mehr Gewicht. Besonders auffällig:<br />

Im klassischen MSCI ACWI haben Schweizer Aktien<br />

einen größeren Anteil als die Chinas. Es darf die Frage<br />

gestellt werden, welche der beiden Volkswirtschaften die<br />

langfristig attraktiveren Entwicklungsperspektiven für<br />

Anleger bietet!<br />

Überlegene Wertentwicklung der nach<br />

Wirtschaftsleistung gewichteten indizes<br />

Die Portfoliogewichtung hat tatsächlich Einfluss auf die Anlageergebnisse.<br />

Das zeigt der Vergleich des MSCI ACWI mit<br />

seinem nach dem Bruttoinlandsprodukt gewichteten Gegenstück.<br />

Anleger, die über die zurückliegenden zehn Jahre<br />

langfristig angelegt hätten und auch stärkere Schwankungen<br />

hätten tolerieren können, wären vom MSCI ACWI GDP<br />

Weighted belohnt worden: Rund 29 Prozentpunkte war seine<br />

Wertentwicklung besser als die seines „klassischen“ Zwillingsbruders,<br />

dem nach Marktkapitalisierung gewichteten Welt-<br />

Index. (Quelle: <strong>Fidelity</strong>/Datastream, Stand: 30 . 09 . <strong>2011</strong>).<br />

Und das Beste: Obwohl bereits seit dem letzten Jahr die<br />

Gewichtung von Anlegerportfolios nach Wirtschaftsleistungen<br />

in Fachkreisen wieder verstärkt diskutiert wird, hat die<br />

Mehrheit der Anleger diesen Wandel noch nicht vollzogen.<br />

Denn Investmentprodukte für private Anleger, aber auch das<br />

Anlageverhalten institutioneller Investoren sind vielfach durch<br />

restriktiv formulierte Anlagestrategien an klassische Indizes als<br />

Vergleichsindex gebunden. So konnten sie die Veränderungen<br />

im Gefüge der Weltwirtschaft noch nicht umsetzen. Und das<br />

eröffnet besondere Chancen: Anleger, die heute handeln

„Asiatische schwellenmärkte: spitz oder breit?”<br />

Philipp von Königsmarck,<br />

Leiter Vertrieb unabhängige<br />

Finanzdienstleister, <strong>Fidelity</strong><br />

Mehr Portfoliogewicht auf<br />

die Schwellenländer insbesondere<br />

Asiens: Das bedeutet<br />

für Sie sicher bei<br />

vielen Anlegern zunächst<br />

einmal harte Überzeugungsarbeit.<br />

Allerdings bestehen<br />

auch gute Aussichten auf<br />

Erfolg – sowohl für die<br />

Wertentwicklung der Fondsportfolios<br />

von Kunden als<br />

auch für das Ansehen, das<br />

man als Berater künftig genießen<br />

wird. Sie finden die<br />

wichtigsten Eckpunkte der<br />

Argumentation handlich<br />

zusammengestellt auf der<br />

und die regionalen Gewichte in ihren Portfolios verschieben,<br />

können in besonderer Weise davon profitieren. Denn sie<br />

bewegen sich vor der Welle, die weitere Kapitalströme in<br />

die Schwellenmärkte Asiens lenken dürfte.<br />

Einzeltitelauswahl entscheidend<br />

Website von <strong>Fidelity</strong> für Be-<br />

rater. Und wenn der Kunde<br />

einmal von der neuen<br />

Schwerpunktsetzung überzeugt<br />

ist, bleibt eigentlich<br />

„nur“ noch die Frage nach<br />

dem passenden Fondsprodukt.<br />

Die grundlegende Entscheidung<br />

ist dann: spitz oder<br />

breit? Soll man spitz auf<br />

die größte und exponierteste<br />

Volkswirtschaft Asiens<br />

setzen, auf China? Oder ist<br />

der Anleger besser mit<br />

einem Fonds bedient, der<br />

flexibel die regionalen Gewichte<br />

im Fonds verschieben<br />

kann, je nachdem, wie<br />

einzelne Ländermärkte sich<br />

in Zukunft entwickeln bzw.<br />

wo sich die jeweils attraktivsten<br />

Unternehmen finden?<br />

Die Antwort hängt<br />

von vielen Faktoren ab:<br />

nicht zuletzt von der Risikobereitschaft<br />

des Anlegers,<br />

Ihrer persönlichen Ein-<br />

Wer überzeugt ist, dass die Märkte heute das Potenzial der<br />

dynamischen Wachstumsregionen noch nicht entsprechend<br />

eingepreist haben und sich ihre stärkere Gewichtung lohnt,<br />

sollte sich dennoch der Risiken seiner Strategie bewusst<br />

sein. Denn gerade in einzelnen Schwellenländern können<br />

zum Beispiel politische Faktoren starken Einfluss darauf<br />

ausüben, welche Entwicklung der jeweilige Länder-Aktien-<br />

schätzung künftiger Marktentwicklungen<br />

und der<br />

Ihrer Kunden, aber auch<br />

davon, über wie viele Fonds<br />

der einzelne Kunde seine<br />

Anlage insgesamt streuen<br />

möchte.<br />

Klar ist, es kommt immer<br />

darauf an, den richtigen<br />

Fondsmanager auszuwählen.<br />

Am besten orientieren<br />

Sie sich daran, wer für<br />

Schwellenländer eine besondere<br />

Kompetenz mitbringt:<br />

<strong>Fidelity</strong> ist als erste<br />

westliche Fondsgesellschaft<br />

nach Asien gegangen<br />

und dort mittlerweile<br />

seit über 40 Jahren mit<br />

eigenen Teams präsent.<br />

Keine andere Fondsgesellschaft<br />

verfügt über so viele<br />

Experten in allen wichtigen<br />

und künftig wichtigen Wirtschaftsregionen<br />

der Welt.<br />

Sodass die zweite Entscheidung<br />

aus meiner Sicht<br />

schon wieder leichter wird:<br />

Denn ob extrem spitz wie<br />

zum Beispiel im innovativen<br />

<strong>Fidelity</strong> Funds - China<br />

Consumer Fund, der gezielt<br />

den perspektivisch tragfähigen<br />

Binnenkonsum der<br />

größten asiatischen Volkswirtschaft<br />

nutzt, oder extrem<br />

breit, wie zum Beispiel<br />

im <strong>Fidelity</strong> Funds - Emerging<br />

Europe, Middle East & Africa<br />

Fund (EMEA Fund), der flexibel<br />

Schwerpunkte in den<br />

verschiedensten Schwellenmärkten<br />

einschließlich der<br />

Asiens setzen kann – immer<br />

können Sie und Ihre<br />

Kunden sich auf die Erfahrung<br />

und die Kompetenz<br />

von <strong>Fidelity</strong> verlassen.<br />

Beratungsmaterialen und<br />

informationen zu Fonds<br />

von <strong>Fidelity</strong> für die Wachstumsregion<br />

asiatischer<br />

schwellenländer erhalten<br />

sie unter<br />

www.fidelity.de/berater<br />

markt nimmt. In Wirtschaftsräumen, in die viel Kapital von<br />

außen fließt, kommt es zudem immer wieder zu Übertrei-<br />

bungen. Gerade wenn man einzelne Unternehmen betrachtet,<br />

muss daher besonders sorgfältig geprüft und ausgewählt<br />

werden. Wo viel Kapital zur Verfügung steht, geht<br />

immer auch ein Teil in Aktien, hinter denen vielleicht kein<br />

für die Zukunft tragfähiges Geschäftsmodell steht.<br />

Eine stärkere Gewichtung aufstrebender Wirtschaftsräume<br />

in den Portfolios für Anleger geht damit immer mit einer<br />

steigenden Anforderung an die sorgfältige Analyse und<br />

kompetente Auswahl von Einzeltiteln einher. Anleger und ihre<br />

Berater sind deshalb in der Regel gut beraten, diese<br />

entscheidende Tätigkeit zum Beispiel erfahrenen Fonds- ▸<br />

<strong>Position</strong> <strong>Dezember</strong> <strong>2011</strong> 9

10<br />

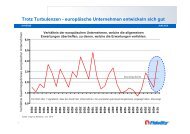

indexwettbewerb:<br />

Wirtschaftskraft schlägt Marktkapitalisierung<br />

160 %<br />

140 %<br />

120 %<br />

100 %<br />

09/01 09/03 09/05 09/07 09/09 09/11<br />

Zeitraum 30 . 09 . 2001 bis 30 . 09 . <strong>2011</strong><br />

Quelle: <strong>Fidelity</strong>/Datastream, Stand: 30. 09. <strong>2011</strong><br />

Klarer Sieger: Der MSCI ACWI GDP Weighted schlägt<br />

sein klassisch nach Marktkapitalisierung gewichtetes<br />

Pendant um Längen. Anleger, die volatile Phasen<br />

durchstehen können und ihr eigenes Anlageportfolio<br />

in Analogie zum GDP-gewichteten Index nach der Wirtschaftsleistung<br />

der Regionen strukturiert haben, hätten<br />

über die letzten zehn Jahre eine um fast 29 Prozentpunkte<br />

bessere Wertentwicklung erwirtschaftet.<br />

managern zu überlassen. Denn diese können sich häufig<br />

auf Informationen und Analysen aus ihren Teams direkt vor<br />

Ort stützen. Bei <strong>Fidelity</strong>, das großen Wert auf die Auswahl<br />

jedes einzelnen Titels legt, können Anleger zudem sicher<br />

sein, dass vor der Anlage in einen Titel ein Unternehmensbesuch<br />

beim betreffenden Unternehmen stand: alles für eine<br />

verlässliche Entscheidung.<br />

Der Handlungsspielraum beginnt bei 20 %<br />

Berater, die heute die Weichen für die Zukunft der Wertentwicklung<br />

von Portfolios betont renditeorientierter Anleger<br />

stellen, können mit Verweis auf den MSCI ACWI GDP<br />

Weighted klare Empfehlungen aussprechen. Ein Portfolio,<br />

das Ländermärkte nach der heutigen tatsächlichen Wirtschaftsleistung<br />

gewichtet, müsste die Schwellenländer<br />

Asiens bereits mit rund 20 % Allokationsanteil berücksichtigen.<br />

thema<br />

Performance des<br />

MSCI ACWI GDP<br />

Weighted (nach<br />

Wirtschaftsleistung)<br />

gegenüber dem<br />

MSCI ACWI (nach<br />

Marktkapitalisierung)<br />

Konkret machen die USA 26,6 %, die Länder Westeuropas<br />

25,6 %, Japan 11,5 % und Asien ohne Japan gut 18 % am genannten<br />

Index aus. China allein hat dabei einen Anteil von<br />

9,4 % (Quelle: <strong>Fidelity</strong>/Datastream, Stand: 30 . 09 . <strong>2011</strong>). Verglichen<br />

mit durchschnittlichen Portfolios privater Anleger in<br />

Europa sind die Unterschiede gravierend und der durch sie<br />

markierte Handlungsbedarf deutlich zu sehen: Anleger sind<br />

heute noch zu 27,8 % in den USA, zu 34,6 % in den Ländern Westeuropas,<br />

zu 7,7 % in Japan und eben nur zu 8,9 % in Asien<br />

ohne Japan vertreten (Quelle: EPFR Global, Stand: Juni <strong>2011</strong>).<br />

Die rund 20 % in asiatischen Schwellenländern markieren<br />

dabei in doppelter Hinsicht nur die untere Grenze des<br />

Handlungsspielraums, den Berater und ihre Kunden ausschöpfen<br />

können. Denn erstens beruht diese Gewichtung auf<br />

dem gegenwärtigen Verhältnis der weltweiten Wirtschaftsleistung.<br />

Sie berücksichtigt somit noch nicht die von nahezu<br />

allen Experten prognostizierte Wachstumsdynamik, die in<br />

den kommenden Jahrzehnten den Anteil Asiens an der Wirtschaftsleistung<br />

der Welt weiter steigern wird. Anleger,<br />

die langfristig planen, könnten gemäß dem vorhergesagten<br />

Wachstum der asiatischen Volkswirtschaften den Anteil am<br />

Portfolio entsprechend offensiver auslegen. Zweitens können<br />

Anleger, die für die Aussicht auf höhere Renditen zugleich<br />

größere Volatilität in Kauf nehmen, auch mehr in den dynamischen<br />

Wirtschaftsregionen investieren, als es deren Anteil<br />

an der Wirtschaftsleistung entspricht.<br />

Paradigmenwechsel: eine Chance<br />

für die profilierte Beratung<br />

In Zeiten der Neuorientierung können sich Berater bei ihren<br />

Kunden besonders auszeichnen. Wer die Zeichen der Zeit<br />

erkennt und es schafft, Anleger von der Abkehr von hergebrachten<br />

Denkroutinen und Meinungen zu überzeugen, kann<br />

heute die Weichen entscheidend neu stellen: Anlegern, die<br />

bereit sind, langfristig zu einer Anlage zu stehen und dafür<br />

überdurchschnittliche Renditen erwarten, eröffnen sich heute<br />

außerordentliche Chancen. Ein wichtiger Schlüssel zu ihrer<br />

Nutzung ist, verstärkt auf die weltweite Verteilung der Wirtschaftsleistung<br />

und ihre Dynamik zu setzen. Es gilt, die<br />

Portfolios von Anlegern darauf auszurichten. Schon heute<br />

sollten demnach die Schwellenländer Asiens rund 20 % an<br />

Anlageportfolios ausmachen, wenn sie nach der Größe der<br />

Wirtschaftsleistung gewichtet werden. In der Zukunft dürfte<br />

ihr Anteil weiter zunehmen, denn die Wirtschaftsleistung dieser<br />

Region wächst mit großer Geschwindigkeit.<br />

Wer als Berater heute (und damit frühzeitig) die Energie<br />

der dynamischen Wirtschaftsentwicklung Asiens verstärkt in<br />

die Portfolios seiner Anleger holt, stärkt also auf lange Sicht<br />

deren Renditechancen – und auch die Aussicht darauf, dass<br />

die eigene Beratungsleistung künftig eine noch höhere Wertschätzung<br />

bei seinen Kunden erfährt. �

Dauerhaft wirksam<br />

überzeugen<br />

Von Privatdozent Dr. Andreas Edmüller<br />

Seit mehr als einer Stunde sitzt Robert Meier im Kundengespräch<br />

mit Arno Schmitt, um ihn von seinem Produktangebot<br />

zu überzeugen. Herr Schmitt ist ein wichtiger Neukunde und<br />

Robert Meier hatte sich fest vorgenommen, Herrn Schmitt mindestens<br />

eines der Produkte zu verkaufen. Doch das Gespräch<br />

läuft sehr zäh. Die von Anfang an spürbare Skepsis Herrn<br />

Schmitts scheint sich sogar verstärkt zu haben. Immer wieder<br />

stößt Meier auf argumentativen Widerstand. Man dreht sich<br />

im Kreis und es will Meier partout nicht gelingen, zum Abschluss<br />

zu kommen.<br />

Dabei hat er sein ganzes gelerntes Instrumentarium eingesetzt:<br />

Er hat das Gespräch durch eine ausführliche Aufwärm-<br />

phase eingeleitet, um eine persönliche Beziehung zu Herrn<br />

Schmitt herzustellen. Er hat versucht, Ähnlichkeiten ausfindig<br />

zu machen, um das Beziehungsband zu verstärken. Er hat<br />

ein, zwei Fragen gestellt, um den Gesprächspartner stärker<br />

einzubeziehen. Er hat die Fünf-Schritt-Argumentationstechnik<br />

benutzt, um eine klare Struktur in seine Argumentation zu bringen.<br />

Er hat klar die drei wichtigsten Vorteile des vorgestellten<br />

Produkts herausgestellt. Er hat rhetorisch eine verstärkende<br />

und ermutigende Wortwahl eingesetzt. Er hat Herrn Schmitt<br />

körpersprachlich und im sprachlichen Ausdruck gespiegelt.<br />

Und als alles nichts half, hat er aus Kundensicht ein<br />

kleines Schreckensszenario für Herrn Schmitt aufgebaut,<br />

um „Handlungsnot“ bei ihm zu erzeugen.<br />

Doch keine der Methoden verfing. Robert Meier ist mit seinem<br />

Latein am Ende – und ziemlich erschöpft. Was ist falsch gelaufen?<br />

Er hat etwas Wichtiges übersehen, das wirksames Überzeugen<br />

auszeichnet und vom bloßen Überreden unterscheidet:<br />

eine stichhaltige Sachargumentation. Die wäre für Herrn<br />

Schmitt aus einem ganz einfachen Grund wichtig gewesen:<br />

Er wollte und musste seine Entscheidung nach dem Gespräch<br />

Kompakt:<br />

Dossier<br />

04.11<br />

Beim schnellen Überreden mag der ein oder andere<br />

psychologische Kniff hilfreich sein. Wer wirklich<br />

dauerhaft wirksam überzeugen möchte, kann sich<br />

darauf nicht verlassen. Zum Überzeugen sind<br />

Argumentationsstrategien gefragt, die die richtigen<br />

Inhalte nachhaltig überzeugend strukturieren. So hält<br />

die überzeugte Entscheidung eines Kunden einem<br />

späteren kritischen Nachdenken stand oder auch der<br />

Überprüfung durch eine weitere Instanz wie beispielsweise<br />

einen Ehepartner, Vorgesetzten oder weiteren<br />

Berater. Und nur so entsteht eine solide Basis für<br />

eine dauerhafte Kundenbeziehung.<br />

mit seiner Partnerin absprechen – und für dieses Gespräch<br />

hatte ihn die Diskussion mit Meier nicht wirklich vorbereitet.<br />

Robert Meier hatte sich zu sehr auf rein psychologische Techniken<br />

verlassen und war damit in eine Sackgasse gelaufen.<br />

Der Einfluss psychologisch geschickten Vorgehens auf<br />

nicht anwesende Personen ist nun einmal begrenzt. Und er<br />

nutzt sich ab, sobald der Berater den Raum verlässt und<br />

der Kunde mit seinen dann vielleicht kritischen Gedanken<br />

allein zurückbleibt.<br />

Diese Situation hat man oft: Mein Gegenüber ist an der<br />

Entscheidung zwar beteiligt, will oder muss sich aber mit<br />

anderen Personen absprechen, mit denen ich selbst keinen<br />

Kontakt haben werde. Und dafür sollte ich ihn mit den<br />

bestmöglichen Argumenten versorgen. Genau darum geht es:<br />

Welche Argumentationsformen habe ich für eine gute, altmodische<br />

Sachargumentation zur Verfügung?<br />

<strong>Position</strong> <strong>Dezember</strong> <strong>2011</strong><br />

11

12<br />

Argumentationsstrategien<br />

Es gibt einige hilfreiche, bewährte und robuste Strategien,<br />

die sachliche Argumente liefern und über den bloßen Einsatz<br />

von eher psychologischen Überzeugungsmethoden<br />

hinausgehen. Einige dieser Klassiker möchte ich vorstellen.<br />

Im Kern handelt es sich dabei um Begründungsformen, die<br />

eingesetzt werden können, um gute – für den Adressaten<br />

nachvollziehbare und akzeptable – Gründe für oder gegen<br />

Meinungen oder Standpunkte anzuführen.<br />

Folgenargumente<br />

Bei einer Folgenargumentation wird gezeigt, welche<br />

Folgen aus einem Sachverhalt entstehen. Je nachdem,<br />

ob es sich um positive oder negative Folgen (Risiken)<br />

handelt, wird eine Empfehlung ausgesprochen oder es<br />

wird abgeraten.<br />

Begründungsschema für Folgenargumente<br />

A ist richtig, ratsam, vernünftig,<br />

weil es die positiven Folgen X hat.<br />

A ist falsch, nicht ratsam, unvernünftig,<br />

weil es die negativen Folgen Y hat.<br />

Der Folgenbegriff ist dabei weit gedacht. Unter „Folgen”<br />

versteht man hier alle Konsequenzen einer Handlung oder<br />

Entscheidung, die für den Adressaten wichtig sein können.<br />

Ein Beispiel:<br />

Karin zu Rudi: „Du solltest den Aufstieg heute nicht anpacken.<br />

Die Wetterbedingungen sollen sich im Laufe des<br />

Tages rapide verschlechtern und wenn du auf der Mitte der<br />

Strecke von dem Unwetter überrascht wirst, dann wird der<br />

Weiterweg zum Gipfel sehr schwierig. Und bei einer Umkehr<br />

wird der Rückweg sehr glitschig werden. Das kann dann so<br />

oder so ganz schön gefährlich werden für dich!”<br />

Tipps: Die Folgen sollten für den Adressaten wirklich<br />

relevant sein. Folgen, die ihn nicht betreffen oder ihm<br />

egal sind, werden den Adressaten nicht interessieren.<br />

Das Argument geht in diesem Fall ins Leere.<br />

Die Folgen sollten tatsächlich eintreffen oder zumindest<br />

wahrscheinlich sein. Deshalb ist möglicherweise ein<br />

Zwischenschritt notwendig, der aufzeigt, dass die Kausalfolgen<br />

tatsächlich zu erwarten sind.<br />

Ein Bündel von Folgen, nicht nur ein einzelner Aspekt, kann die<br />

Brisanz und Zugkraft dieser Argumentationsform erhöhen.<br />

Dossier<br />

nutzenargumente<br />

Eine der wirkungsvollsten Argumentationsstrategien besteht<br />

darin, den Nutzen einer Sache aufzuzeigen. Diese Argumentationsform<br />

ist deshalb so wichtig, weil sie unmittelbar an<br />

eine der zentralen Fragen des Adressaten anknüpft, nämlich:<br />

Was bringt mir das? Was habe ich davon? Nutzenargumente<br />

sind im Grunde ein Spezialfall der Folgenargumente.<br />

Begründungsschema für nutzenargumente<br />

A sollte getan werden oder A ist vernünftig,<br />

weil durch A der Nutzen N entsteht.<br />

Bei einer Nutzenargumentation gilt es genau zu überlegen,<br />

welche Nutzenaspekte für den Gesprächspartner entstehen.<br />

Hilfreich dazu ist eine solide Adressatenanalyse, also Antworten<br />

auf diese Fragen: Was ist dem Adressaten (und den<br />

anderen Beteiligten) wichtig? Worauf kommt es ihm (ihnen) an?<br />

Um diese Nutzenaspekte ausfindig zu machen, genügt es<br />

meistens nicht, an der einen oder anderen Stelle im Überzeugungsgespräch<br />

ein paar Fragen einzuflechten. Einer soliden<br />

Adressatenanalyse muss im Überzeugungsgespräch genügend<br />

Platz eingeräumt werden. Es geht darum, die Sicht<br />

des Gesprächspartners und seine Interessenlage genau<br />

zu verstehen. Damit ist auch die Interessenlage nicht<br />

anwesender Entscheider gemeint. Nur auf Basis dieser Informationen<br />

kann dann eine belastbare Nutzenargumentation<br />

aufgebaut werden.<br />

Häufig wird der Fehler begangen, dass nur die Eigenschaften<br />

eines Produkts oder einer Idee angeführt werden, aber nicht<br />

ausdrücklich der daraus entstehende Nutzen aufgezeigt wird.<br />

Unter Experten mag diese Vorgehensweise genügen, aber für<br />

den Nicht-Experten ist dadurch nicht immer deutlich, welcher<br />

Nutzen sich eigentlich für ihn ergibt. Auch dazu ein Beispiel:<br />

Peter Vorwärts zu Herrn Kern: „Der Workshop, Herr Kern,<br />

könnte Ihnen folgenden Nutzen bringen. Die bestehenden<br />

Teamprobleme könnten unter sachkundiger Moderation<br />

in aller Ruhe erörtert und einer Lösung zugeführt werden.<br />

Ihnen kann Raum gegeben werden, Ihre Erwartungen an das<br />

Team zu formulieren, wodurch für Ihre Mitarbeiter eine Art<br />

Richtschnur für die Zusammenarbeit entsteht und Missverständnisse,<br />

wie sie in der letzten Woche auftauchten, vermieden<br />

werden könnten.”<br />

tipps: Überlegen Sie, welche Aspekte Ihrer Idee oder Ihres<br />

Vorschlags einen großen Reiz für den Adressaten ausüben<br />

könnten – und warum. Welcher konkrete Nutzen kann für den

„Das zeichnet nachhaltiges<br />

Überzeugen aus: eine stich haltige<br />

sachargumentation.“<br />

Adressaten gestiftet werden? Wo liegen für ihn die sichtbaren<br />

oder spürbaren Vorteile?<br />

Manchmal werden diese Vorteile sogar aus Sicht von Experten<br />

gar nicht als solche wahrgenommen. Während sich etwa<br />

gute sachliche Argumente finden ließen, die für eine thesaurierende<br />

Fondsvariante sprechen (Zinseszins, ...), ist das für<br />

einen Kunden, der Ausschüttungen aus Dividendenerträgen<br />

traditionell als zusätzliches Urlaubsgeld sieht, gar kein Vorteil –<br />

im Gegenteil. Für ihn stiftet gerade eine ausschüttende<br />

Tranche eines Fonds mehr Nutzen. Versetzen Sie sich also<br />

bewusst in die Lage des Adressaten, um ein Gefühl dafür<br />

zu bekommen, was ihm an Ihrer Idee gefallen könnte!<br />

Die Nutzenbeschreibung sollte so konkret und anschaulich<br />

wie möglich sein. Nur wenn sich der Adressat genau vorstellen<br />

kann, was ihm eine Idee oder ein Vorschlag bringt,<br />

tragen Nutzenargumente im Überzeugungsgespräch Früchte.<br />

Zielargumente<br />

Ziele bilden eine gute Begründungsbasis. Denn fast alle Men-<br />

schen haben Ziele, die sie erstreben oder erreichen möchten.<br />

Wenn man in seiner Argumentation zeigen kann, dass durch<br />

den eigenen Vorschlag ein wichtiges Ziel des Adressaten getroffen<br />

wird, dann stellt dies eine hilfreiche Begründungsform dar.<br />

Begründungsschema für Zielargumente<br />

A sollte getan werden, weil damit Ziel X<br />

erreicht wird.<br />

Entscheidend ist auch hier, dass ein tatsächlicher und verständlicher<br />

Zusammenhang zwischen Ihrer Idee und den<br />

Zielen des Adressaten dargestellt werden kann. Ein Beispiel:<br />

Maria zu Hubert: „Du möchtest in diesem Jahr noch 3 Kilo<br />

abnehmen. Ein wichtiger Schritt, um dieses Ziel zu erreichen,<br />

ist die Umstellung deiner Ernährung. Insbesondere hilft<br />

es, wenn du auf zuckerhaltige Nahrungsmittel verzichtest.”<br />

tipps: Auch bei Zielargumenten brauchen Sie häufig einen<br />

Zwischenschritt, der herausstellt, wie genau durch Ihren Vorschlag<br />

das Ziel des Adressaten angesteuert werden kann.<br />

In manchen Situationen ist es nützlich, auf das hinzuweisen, was<br />

man nicht erreichen will (sogenannte Nicht-Ziele), um dann –<br />

auf Basis dieser Nicht-Ziele – darzulegen, was man tun oder<br />

nicht tun sollte.<br />

Zielargumente lassen sich oft gut in Entscheidungssituationen<br />

einsetzen, wenn man für eine bestimmte Option plädieren<br />

möchte, zum Beispiel für eine bestimmte Allokation eines<br />

Anlagevermögens. Man benutzt die Ziele dann als Kriterien,<br />

die zur Auswahl einer Option herangezogen werden:<br />

„Welche Ziele sind uns wichtig? Vermögenswachstum über<br />

die nächsten X Jahre, auch wenn wir die Inflation berücksichtigen.<br />

Dann sollten wir Option B wählen, da nur sie Aussicht<br />

auf die Renditen verspricht, die wir zum Erreichen dieses<br />

Zieles benötigen.”<br />

Normenargumente<br />

Normen sind – abstrakt gesprochen – Aufforderungen zu<br />

einem bestimmten Verhalten. Konkret umfassen sie Dinge wie<br />

Pflichten, Vereinbarungen, Spielregeln, Standards, Richtlinien.<br />

Auch unter Bezug auf Normen können Begründungen aufgebaut<br />

werden.<br />

Begründungsschema für normenargumente<br />

A ist richtig oder sollte getan werden,<br />

weil es die Norm X erfüllt.<br />

Dossier<br />

04.11<br />

Wenn der Überzeuger in seiner Argumentation auf Normen<br />

Bezug nehmen kann, ist dies besonders dann hilfreich, wenn<br />

die Norm vom Adressaten akzeptiert wird oder zumindest<br />

nicht abgelehnt werden kann. Dazu ein Beispiel:<br />

Klaus Maier zu Herrn Müller: „Herr Müller, ich rate davon ab,<br />

Frau Meier ganztags als freie Mitarbeiterin zu beschäftigen.<br />

<strong>Position</strong> <strong>Dezember</strong> <strong>2011</strong> 13

14<br />

Dossier<br />

04.11<br />

Denn dies widerspricht der gesetzlichen Forderung,<br />

Scheinselbstständigkeiten zu vermeiden.”<br />

tipps: Beziehen Sie sich auf Normen, die allseits bekannt<br />

und akzeptiert sind. Wollen Sie sich auf mehrere<br />

Normen beziehen, achten Sie darauf, dass die Normen<br />

zusammenpassen.<br />

Faktenargumente<br />

Empirische Belege in Form von Zahlen, überprüfbaren Daten<br />

und Fakten spielen bei Begründungen eine wichtige Rolle.<br />

Sie wirken überzeugend, weil sie sich auf die objektiv bestehende<br />

Realität beziehen. Empirische Belege bürgen für<br />

Wahrheit und schaffen dadurch Sicherheit.<br />

Begründungsschema für Faktenargumente<br />

A ist richtig, sinnvoll oder ratsam,<br />

weil A von den Daten (Fakten) X gestützt wird.<br />

Beim Bezug auf empirische Belege spricht man auch von<br />

einem externen Begründungsverfahren. Denn im Gegensatz<br />

zur Begründung mit Bezug auf Ziele oder Normen verfügt<br />

der Adressat möglicherweise noch nicht über die entsprechenden<br />

Daten. Sie sind noch nicht Teil seines Wissensoder<br />

Meinungsbestandes. Ein Beispiel:<br />

Martin zu Stefanie: „Mit unseren beiden Produkten A<br />

und B erwirtschaften wir 85 % unseres Gewinns, die Produkte<br />

C, D und E, die wir traditionell in unserem Sortiment<br />

haben, tragen nur 15 % bei, binden aber erhebliche<br />

Ressourcen. Ich schlage daher vor, dass wir die schwachen<br />

Produkte aus unserem Sortiment nehmen.” Ein<br />

wichtiger Aspekt bei Faktenargumenten ist, dass die<br />

Datenbasis genügend groß bzw. belastbar ist, um auch<br />

tatsächlich die Behauptung zu stützen. Eine einzelne<br />

Tatsache („Ich habe da neulich die Erfahrung gemacht, …”),<br />

ist meistens nicht ausreichend für ein überzeugendes<br />

Faktenargument.<br />

Dossier<br />

tipps: Gerade eher analytisch denkende Adressaten werden<br />

durch empirische Belege besonders gut angesprochen.<br />

Daten und Fakten führen ein überprüfbares und rationales<br />

Element in die Diskussion ein. Suchen Sie konsequent nach<br />

Datenmaterial, das Ihre Behauptungen untermauert und<br />

geben Sie auch die jeweilige Quelle an. Das steigert die<br />

Belastbarkeit der Daten.<br />

Zwei Dinge haben die eben vorgestellten Argumentationsformen<br />

gemein: Sie wirken erstens durch ihren dauerhaften<br />

Inhalt – sobald man erkannt hat, wie man zum Beispiel an<br />

die Ziele, Interessen oder Nutzenvorstellungen des Adressaten<br />

anknüpfen kann. Sie können zweitens relativ leicht<br />

in einer Überzeugungskette an weitere Personen bzw.<br />

Adressaten vermittelt werden – sobald man etwas über<br />

deren Ziele, Nutzenerwartungen etc. erfahren hat. Beides sind<br />

gute Voraussetzungen dafür, auf Basis dauerhafter Überzeugungen<br />

mit einem Partner oder Kunden in eine stabile<br />

Beziehung einzutreten oder diese weiter zu pflegen.<br />

Buchtipp:<br />

Andreas Edmüller und<br />

Thomas Wilhelm:<br />

„Argumentieren“, Haufe,<br />

Taschenguide, <strong>2011</strong>,<br />

ISBN: 978-3-648-01902-3<br />

Dr. Andreas Edmüller, Projekt Philosophie, ist seit<br />

20 Jahren als selbstständiger Berater mit den Arbeitsschwerpunkten<br />

Teamunterstützung, Konfliktmanagement,<br />

Coaching und Argumentieren für nationale und<br />

internationale Unternehmen tätig. Er ist zudem Privatdozent<br />

im Fach Philosophie an der Ludwig-Maximilians-<br />

Universität, München. Der passionierte Bergsteiger<br />

ist Erfolgsautor mehrerer Sachbücher rund um Konfliktmanagement<br />

und Argumentation.<br />

a.edmueller@projekt-philosophie.de

Q&A-Forum<br />

Marktkapitalisierung, was ist das<br />

genau und wie wird sie berechnet?<br />

(Klaus W., Bremen)<br />

Ursprünglich bezieht sich der Ausdruck<br />

„Marktkapitalisierung“ auf Unternehmen,<br />

deren Anteile frei gehandelt werden.<br />

In diesem Sinne kann er mit dem „Börsenwert“<br />

dieser Unternehmen gleichgesetzt<br />

werden. Der Wert ergibt sich rechnerisch<br />

aus der Multiplikation des Kurses oder<br />

Preises pro Anteil mit der Anzahl der vom<br />

Unternehmen ausgegebenen und frei<br />

gehandelten Anteile (i. d. R. an der Börse<br />

gehandelte Aktien). Abgeleitet davon<br />

kann die Marktkapitalisierung eines Landes<br />

errechnet werden. Oft bedient man<br />

sich dazu vereinfachend eines breiten<br />

Aktienindex, der stellvertretend für dieses<br />

Land steht. Die Marktkapitalisierung<br />

entsteht einfach als Summe der Marktkapitalisierungen<br />

von Unternehmen, die<br />

darin enthalten sind.<br />

Gewinner mit <strong>Fidelity</strong><br />

<strong>Fidelity</strong> freut sich mit dem Gewinner der Designer-<br />

Manschettenknöpfe von Isabelle Falzarano aus der<br />

Online-Schmuckgalerie purador (Heft 3/11).<br />

Wir gratulieren:<br />

Hans-Udo schurg, oberaudorf<br />

Welche Faktoren lassen die Marktkapitalisierung<br />

eines Landes steigen?<br />

(Hermann B., München)<br />

Zum einen lassen steigende Kurse den<br />

Börsenwert anwachsen, das ist klar.<br />

Es kann sich aber auch die Zahl der<br />

frei gehandelten Unternehmensanteile<br />

(Aktien) erhöhen. Unternehmen, die<br />

schon an der Börse sind, können sich<br />

durch das Ausgeben weiterer Anteile<br />

mit frischem Kapital versorgen. Oder<br />

Unternehmen, die noch nicht an der<br />

Börse waren, stoßen im Rahmen von<br />

Börsengängen hinzu. Beides führt zu<br />

einer Vermehrung der Zahl der Anteile,<br />

die gehandelt werden. Auch dies ist<br />

also ein Faktor, der die Marktkapitalisierung<br />

nach oben treibt.<br />

steigt in der Folge wachsender Wirtschaftsleistung<br />

eines Landes immer<br />

auch dessen Marktkapitalisierung?<br />

(Rüdiger S., Düsseldorf)<br />

Nein, dieser Zusammenhang besteht<br />

nicht zwangsläufig. Zwar haben wir in<br />

den westlichen Industrienationen seit<br />

dem Zweiten Weltkrieg infolge einer<br />

mehr oder weniger ungebrochenen<br />

Zunahme der Wirtschaftsleistung auch<br />

eine deutliche Erhöhung der Marktkapitalisierung<br />

der jeweiligen Länder<br />

(oder genauer Indizes) beobachten<br />

können. Das beruht aber darauf, dass<br />

Aktien und die Börsen in diesem Teil<br />

der Welt durchweg ein etabliertes<br />

Mittel der Kapitalversorgung gerade<br />

von größeren Unternehmen waren und<br />

dies noch immer sind. Grundlegend<br />

ist dagegen die Marktkapitalisierung<br />

nicht direkt von der Wirtschaftsleistung<br />

abhängig. Denn Unternehmen, die<br />

ihren Teil zum Bruttoinlandsprodukt<br />

beitragen, müssen durchaus keine<br />

Aktiengesellschaften sein und schon<br />

gar nicht AGs mit Aktien in Streubesitz.<br />

In anderen Ländern – gerade auch<br />

Schwellenländern – muss die Aktienkultur<br />

nicht so ausgeprägt sein, wie wir<br />

es kennen. Fiskalische Gründe oder<br />

politischer Wille können die Ausgabe<br />

von Aktien oder auch die Anwendung<br />

der Rechtsform der Aktiengesellschaft<br />

deutlich einschränken. Im Extrem: Wenn<br />

beispielsweise ein politisches Regime<br />

(aus welchem Grund auch immer)<br />

Aktiengesellschaften verböte und nur<br />

private Eignerschaft zuließe, könnte<br />

die gesamte Wirtschaftsleistung eines<br />

Landes erbracht werden – und die<br />

Marktkapitalisierung wäre dabei null.<br />

sie haben interessante Fragen?<br />

redaktion-position@fil.com<br />

Gewinnen Sie diesmal einen Einblick in die große Welt<br />

der Fotokunst und mit etwas Glück ein Movie Still des<br />

Regisseurs Lee H. Katzin von Steve McQueen. Der Abzug<br />

aus der Open Edition von Lumas wird im hochwertigen<br />

Passepartout-Rahmen geliefert – mehr auf seite 19.<br />

<strong>Position</strong> <strong>Dezember</strong> <strong>2011</strong> 15

16<br />

Die schwellenländer<br />

bieten, was Anleger<br />

sich wünschen. Doch<br />

welche Länder konkret<br />

in Zukunft die nase<br />

vorn haben werden,<br />

kann niemand vor-<br />

hersagen.<br />

Solides Wachstum, kaum Schulden –<br />

und ordentlich konsumiert wird auch<br />

noch! Fast scheinen alle Schwellenländer<br />

Anlegers Paradies zu sein. Wir<br />

sollten uns jedoch davor hüten, zu sehr<br />

die rosarote Brille aufzusetzen und die<br />

Kinderkrankheiten, an denen viele der<br />

Länder noch leiden, zu übersehen: zum<br />

Beispiel das starke Arm-reich-Gefälle,<br />

unterschiedliche Bevölkerungsgruppen,<br />

Korruption oder die teilweise unzu-<br />

reichende Infrastruktur.<br />

Einige Länder weisen keine investorenfreundliche<br />

Unternehmenskultur auf.<br />

Und die politischen Interventionen sind<br />

mitunter viel einschneidender, als wir<br />

es aus Europa heraus gewohnt sind.<br />

So begrenzt Brasilien künstlich den<br />

Kapitalzufluss oder China drosselt von-<br />

seiten der Regierung die Vergabe von<br />

Bankkrediten. Dennoch fließt mitunter<br />

in einzelne Länder viel spekulatives<br />

Kapital, das keine langfristige Anlage<br />

sucht und somit zu deutlichen Kursschwankungen<br />

führen kann.<br />

<strong>Position</strong>en<br />

Cornelia Fentzahn,<br />

Vertriebsleiterin Investment,<br />

Invers GmbH<br />

schwellenländer –<br />

aber bitte flexibel<br />

Wie will ich als Berater meiner Kunden<br />

von Deutschland aus beurteilen, wel-<br />

ches Land der prinzipiell sehr zukunftsträchtigen<br />

Region gerade wie gewich-<br />

tet werden soll, geschweige denn<br />

welches Unternehmen in welcher<br />

Weise abhängig von welchen Unwägbarkeiten<br />

ist? BRIC und N-11 waren<br />

geniale Marketingstorys: Aber welche<br />

Buchstaben sind es in Zukunft?<br />

Für den Anleger ergeben sich zwei<br />

Konsequenzen: Erstens gehören<br />

Schwellenländer für jeden, der wirklich<br />

global investieren möchte, als Bestandteil<br />

ins Depot. Zweitens sollten Inves-<br />

toren aber auf eine vernünftige Streuung<br />

innerhalb des Sektors achten und<br />

sich hüten, zu spät einzelnen, teils von<br />

den Marketingabteilungen der Banken<br />

forcierten Modetrends aufzusitzen<br />

(BRIC). Auch ein Timing einzelner Länderwetten<br />

im Selbstversuch dürfte in<br />

dieser Region zusätzliches Risikopotenzial<br />

bergen. Mein Grundsatz seit 15 Jahren:<br />

„Kaufe, was du verstehst, verstehe,<br />

was du besitzt.“ Und das heißt hier:<br />

Titelauswahl und regionale Allokation<br />

innerhalb der Schwellenländer den<br />

Profis überlassen und für den Anleger<br />

flexibel und breit anlegende Fondsprodukte<br />

wählen. �<br />

Wie denken ihre Kollegen und<br />

Wettbewerber im Markt? Welche<br />

<strong>Position</strong>en vertreten sie zu aktuellen<br />

Anlage- und Beratungsthemen?<br />

in der Rubrik „<strong>Position</strong>en“<br />

stellen wir unterschiedliche<br />

Überzeugungen gegenüber:<br />

heute zum thema „investieren<br />

in schwellenländern, aber wie?“.<br />

Was empfehlen sie Fondsanlegern?<br />

Breit gestreut in Fonds mit<br />

flexiblem Länderschwerpunkt?<br />

oder lieber konkret dort schwerpunkte<br />

setzten, wo die Chancen<br />

für Anleger am größten sind?<br />

schreiben sie uns unter<br />

redaktion-position@fidelity.de

Von der idee<br />

zum einzelnen<br />

Länderfonds<br />

Individuelle Investmentideen maßgeschneidert<br />

auf die persönliche Situation<br />

und Wünsche des Kunden. Das ist der<br />

Kern einer erfolgreichen Fondsberatung.<br />

Wer dabei das Potenzial der Schwellenländer<br />

über einen Kamm schert, lässt<br />

viele Chancen außer Acht. Die Entscheidung,<br />

wo, in welchen Anteilen am Portfolio<br />

und wie investiert wird, lässt sich<br />

nicht einfach wegdelegieren und einem<br />

einzigen Fondsmanager mit seinem<br />

Team übertragen.<br />

Denn es stimmt zwar: Schwellenländer<br />

bergen wegen ihres Entwicklungspotenzials<br />

vielfältige Chancen für Anleger.<br />

Doch worin sie bestehen und mit welchem<br />

Investmentansatz sie am aussichtsreichsten<br />

gehoben werden können, ist<br />

doch von Volkswirtschaft zu Volkswirtschaft<br />

verschieden. Es kommt ganz auf<br />

den jeweiligen Entwicklungsstand an:<br />

auf die natürlichen Ressourcen eines<br />

Landes, auf die demografische Struktur,<br />

auf das Lohnniveau und auf viele<br />

weitere Faktoren.<br />

Und diese können sich je nach Schwellenland<br />

deutlich unterscheiden – übrigens<br />

auch in einer Region wie Asien,<br />

die in sich alles andere als homogen ist.<br />

Wir behalten uns deshalb vor, neben<br />

der Gewichtung eines Landes im<br />

Portfolio eines Anlegers auch bei der<br />

Auswahl des geeigneten Fonds auf<br />

Länderbasis selbst zu entscheiden.<br />

Denn oft kann es sinnvoll sein, in einem<br />

Land bottom-up vorzugehen und sich<br />

ganz auf eine gelungene Einzeltitelauswahl<br />

zu konzentrieren. Im Nachbarland<br />

kann es aber bereits sinnvoller sein,<br />

sich auf einen bestimmten Wirtschaftszweig<br />

oder eine bestimmte Branche<br />

zu konzentrieren. Hier würde nun wieder<br />

ein Investmentansatz passen, der topdown<br />

vorgeht, und ein Fondsmanagement,<br />

das gerade diese Sektoren auch<br />

bevorzugt. Es ist nicht zu erwarten – und<br />

das deckt sich auch mit unserer Erfahrung<br />

aus über 20 Jahren Fondsberatung<br />

–, dass so konträre Investment-<br />

ansätze von ein und derselben Fonds-<br />

gesellschaft mit der gleichen Hingabe<br />

und Perfektion verfolgt werden. Ebenso<br />

wenig, wie jedes Team in jedem einzelnen<br />

Land gleich gut aufgestellt ist. Viel-<br />

Gerd Bennewirtz,<br />

Gründer und Geschäftsführer der<br />

SJB FondsSkyline OHG 1989 sowie FondsBlogger<br />

unter www.sjbblog.de<br />

Wer für das Ver-<br />

mögen seiner Kunden<br />

konkrete Anlage-<br />

ideen verfolgt, muss<br />

sich die Chancen<br />

der schwellenländer<br />

Fonds für Fonds<br />

erschließen.<br />

mehr haben einzelne Häuser<br />

Spezialitäten ausgebildet. Und diese Expertise<br />

steuern wir dann für unsere Kunden<br />

präzise in einzelnen Fonds an.<br />

Diese Konzentration auf einzelne Länderfonds<br />

ist natürlich nicht für jeden Berater<br />

und für jede Kundensituation sinnvoll:<br />

Voraussetzungen dafür sind hinreichend<br />

große Depots, bei denen die Diversifikation<br />

auf Fondsebene machbar ist und<br />

ein eigenes Research bzw. eine eigene<br />

Meinung bei der Vermögensverwaltung<br />

für Kunden. Was auch noch gegeben<br />

sein muss: eine hin reichende Auswahl<br />

von qualitätsvollen Fondsprodukten für<br />

den Zielmarkt – und natürlich eine gewisse<br />

Passion, sich für die letzten 10 %<br />

Leistung für den Kunden noch einmal<br />

50 % mehr Arbeit zu machen. �<br />

<strong>Position</strong> <strong>Dezember</strong> <strong>2011</strong> 17

18<br />

Partnerporträt<br />

Der die<br />

W ahl lässt<br />

Wilfried stubenrauch von der fikon<br />

Finanz-Konzepte GmbH stellt seinen<br />

Kunden die Wahl des Vergütungsmodells<br />

frei. seine Überzeugung:<br />

Für den Anleger zählen transparenz,<br />

Unabhängigkeit und Qualität für<br />

eine erfolgreiche Finanzplanung.<br />

Und auf die können sich Kunden bei<br />

fikon immer verlassen – unabhängig<br />

davon, ob sie sich für provisionsoder<br />

honorarbasierte Beratung entscheiden.<br />

Seit ihrer Gründung im Jahr 200 1 steht<br />

die fikon Finanz-Konzepte GmbH für<br />

unabhängige und umfassende Finanzberatung<br />

und Vermögensplanung.<br />

„Sämtliche Fragen unserer Kunden in<br />

Bezug auf Finanzen, Vermögen, Vorsorge,<br />

Finanzierung, Kapitalanlage etc.<br />

bilden den Rahmen unserer Tätigkeit“,<br />

erläutert Gründer und Geschäftsführer<br />

Wilfried Stubenrauch, diplomierter<br />

Kaufmann und Finanzökonom. Mittlerweile<br />

betreut das am Markt etablierte<br />

Unternehmen des ehemaligen Steuerberaters<br />

einen breiten Kundenstamm,<br />

der sich von der Nordseeküste bis<br />

zum Alpenrand erstreckt. Hierzu zählen<br />

sowohl der Student, der 100 Euro<br />

im Monat übrig hat, sowie der Geschäftsmann,<br />

der sein Vermögen vermehren<br />

möchte, als auch der angehende<br />

Rentner, der für das eigene Auskommen<br />

im Alter sorgen will. Eine Bera-

tung, die passgenau auf die Bedürf-<br />

nisse der Kunden abgestimmt ist, ge-<br />

hört zu den Stärken des Unternehmens.<br />

Vom ersten Gespräch bis zum Konzept<br />

Hierzu dient der Financial Planning-<br />

Ansatz: Am Anfang jeder Beratung<br />

stehen die Analyse der bestehenden<br />

Vermögenswerte sowie die Erstellung<br />

eines persönlichen Risikoprofils.<br />

Berücksichtigung finden hierbei auch<br />

die Erwartungen des Kunden hinsichtlich<br />

des jährlichen Ertrags sowie die<br />

finanziellen Ziele für die Zukunft.<br />

Dem schließt sich eine Untersuchung<br />

über mögliche Versorgungslücken an.<br />

Aus den Daten entwickelt Stubenrauch<br />

ein Finanzkonzept, das mit dem Man-<br />

danten ausführlich diskutiert wird.<br />

Im Einzelfall werden hier weitere Experten<br />

(z. B. Steuerberater, Rechtsanwälte,<br />

Versicherungsmakler) in den<br />

Planungsprozess mit einbezogen,<br />

um so die persönlichen Verhältnisse<br />

und die Individualität des Kunden optimal<br />

zu berücksichtigen. Erst im letzten<br />

Schritt steht die Auswahl geeigneter<br />

Anlageformen, die dieses Konzept<br />

erfüllen. Höchste Priorität genießen<br />

dabei die Mehrung sowie die Absiche-<br />

rung des Kundenvermögens.<br />

optimierte Finanzplanung<br />

Transparenz, Objektivität, Individualität<br />

und Unabhängigkeit spielen im Financial<br />

Planning somit eine zentrale Rolle.<br />

„Wir sind in erster Linie Berater, keine<br />

Verkäufer. Dementsprechend bieten wir<br />

unseren Kunden nur die Finanzprodukte,<br />

die zu ihrer jeweiligen Lebenssituation<br />

passen“, unterstreicht Stubenrauch,<br />

lizenzierter Certified Financial Planner<br />

® , die Firmenphilosophie. „Anders<br />

läuft es häufig bei Banken und Versicherungen.<br />

Hier bekommen Kunden<br />

mitunter lediglich die Produkte ange-<br />

boten, die jene Einrichtung gerade im<br />

aktiven Vertrieb hat.“<br />

Anleger sollten sich daher frühzeitig<br />

über eventuelle Interessenkonflikte des<br />

potenziellen Beraters informieren.<br />

Im Idealfall vertritt der Berater ausschließlich<br />

die Interessen des Kunden.<br />

Um dies jedoch beurteilen zu können, ist<br />

auch bei den Vergütungsmodellen eine<br />

möglichst hohe Transparenz notwendig.<br />

transparente Vergütung<br />

„Bei der fikon Finanz-Konzepte GmbH<br />

bieten wir unseren Kunden mit der<br />

Honorarberatung und der provisionsorientierten<br />

Beratung beide Varianten an“,<br />

erläutert Stubenrauch. Welches Modell<br />

das für ihn bessere ist, entscheidet der<br />

Anleger. „Eine solche Entscheidung<br />

kann er jedoch nur dann treffen, wenn<br />

er darüber informiert ist, in welcher<br />

Höhe Provisionen oder Honorare anfallen.<br />

Denn nur dort, wo absolute Kostentransparenz<br />

herrscht, schwindet auch<br />

die Angst von Anlegern vor falscher<br />

bzw. unzureichender Beratung“, führt<br />

Stubenrauch aus. Eine aktuelle Studie<br />

im Auftrag von <strong>Fidelity</strong> zur Qualität der<br />

Finanzberatung unterstreicht diese<br />

Ansicht und spiegelt den Wunsch von<br />

Anlegern nach Transparenz wider.<br />

Der Studie zufolge würden 72 % der<br />

Befragten gern mehr Informationen<br />

zu den Gebühren erhalten, die bei der<br />

Geldanlage anfallen. 41 % sehen hier<br />

sogar erheblichen Informationsbedarf.<br />

Diesem Wunsch trägt die fikon Finanz-<br />

Konzepte GmbH bereits seit der Firmengründung<br />

Rechnung.<br />

Von der Unabhängigkeit zur Qualität<br />

Transparenz, Objektivität und Unabhängigkeit<br />

bilden die Grundlage für<br />

eine langfristige und erfolgreiche<br />

Zusammenarbeit. Aufgrund der Erfahrungen<br />

in der Finanzkrise schauen<br />

Anleger nun sehr viel genauer hin,<br />

welchem Finanzberater sie vertrauen.<br />

Hier punktet Wilfried Stubenrauch<br />

mit einem besonderen Gütesiegel.<br />

2010 gewann der 43-Jährige den vom<br />

Fachmagazin €uro durchgeführten Wettbewerb<br />

„Finanzberater des Jahres“<br />

und unterstrich einmal mehr seine Kompetenz,<br />

von der nicht zuletzt die Kunden<br />

der fikon Finanz-Konzepte GmbH nachhaltig<br />

profitieren. �<br />

Wilfried stubenrauch,<br />

Geschäftsführer fikon Finanz-Konzepte GmbH<br />

<strong>Position</strong> <strong>Dezember</strong> <strong>2011</strong> 19

20<br />

Die demokratischen<br />

Kunstsammler<br />

„Ein Augenblick genügte“, sagt stefanie Harig, „und danach wollte ich nur noch originale.“ Gemeinsam mit<br />

Marc A. Ullrich gründete sie die Galerie Lumas, deren Ziel es ist, Fotokunst zu verbreiten und die originalwerke<br />

anerkannter Künstler erschwinglich zu machen.<br />

1996 reisen die späteren Galeriegründer<br />

nach New York, bummeln durchs<br />

East Village und auf einem Antiquitätenmarkt<br />

begegnen sie einem Händler,<br />

der ihnen Fotografien zeigt, die in den<br />

Roaring Twenties entstanden sind.<br />

Damals waren es nur Pressefotos, aber<br />

gerade die Originalabzüge offenbaren<br />

eine hohe ästhetische Qualität. Die<br />

beiden erfolgreichen Unternehmer aus<br />

Leben<br />

Deutschland sind begeistert, kaufen<br />

spontan fünf Bilder und sind danach<br />

vom Virus des Sammelns infiziert.<br />

„In New York entdeckten wir die Fotokunst.<br />

Für uns war das so, als würden<br />

wir noch einmal eine ganz neue Welt<br />

erkunden. Dann besuchten wir an<br />

vielen Orten die interessantesten<br />

Ausstellungen, Galerien, Messen –<br />

und wir trafen auch viele Künstler direkt<br />

in ihren Ateliers und lernten sie immer<br />

besser kennen.“<br />

Wie wird man sammler?<br />

Kunst sammeln – das war bis weit ins<br />

19. Jahrhundert hinein eine luxuriöse<br />

Beschäftigung für den Adel, für die<br />

Reichen und Mächtigen. Die Einzigar-

tigkeit jedes Kunstwerks diente dabei<br />

oft lediglich repräsentativen Zwecken.<br />

Als der Philosoph Walter Benjamin vor<br />

fast achtzig Jahren seinen Aufsatz „Das<br />

Kunstwerk im Zeitalter seiner technischen<br />

Reproduzierbarkeit“ verfasste,<br />

setzte er sich besonders mit der Fotografie<br />

auseinander – und er erwartete,<br />

dass die neuen Kunstwerke ihre besondere<br />

Aura verlieren würden, weil sie im<br />

Prinzip beliebig oft herstellbar seien.<br />

Dass es auch umgekehrt sein kann,<br />

zeigen die Entwicklung der Fotokunst<br />

und der Erfolg der Galerie Lumas. Die<br />

besondere Qualität der Originalabzüge<br />

fasziniert immer mehr Menschen – und<br />

mit dem Lumas-Prinzip können es sich<br />

auch immer mehr Menschen finanziell<br />

leisten, Fotokunst zu sammeln.<br />

Fotografie wird oft in recht elitären<br />

Galerien angeboten. Sehr kleine Auflagen<br />

und Unikate sorgen für extreme<br />

Preise. Viele Menschen, die sich leidenschaftlich<br />

für künstlerische Fotografie<br />

interessieren, bleiben ausgeschlossen.<br />

Letztlich hilft das weder dem Künstler<br />

noch seinem Publikum. Konsequent setzen<br />

die Lumas-Gründer eine einfache<br />

Idee um: hochwertige Originalkunstwerke<br />

von sehr namhaften Fotografen<br />

und besonders vielversprechenden<br />

Newcomern – und alles zu erschwinglichen<br />

Preisen. Dahinter steckt kein Trick,<br />

sondern eine einfache Überlegung. In<br />

der Fotografie ist es technisch möglich,<br />

ohne jeden Qualitätsverlust eine im<br />

Grunde beliebige Anzahl von Originalen<br />

anzufertigen. Da Lumas niemals<br />

nur drei, sondern zumeist einhundert<br />

Abzüge anfertigt, behält das einzelne ▸<br />

<strong>Position</strong> <strong>Dezember</strong> <strong>2011</strong><br />

21

22<br />

Werk seine hohe Exklusivität – aber<br />

eine deutlich größere Anzahl von Menschen<br />

besitzt und genießt es.<br />

Mit dieser Idee und einer überschaubaren<br />

Preisgestaltung hat Lumas wahrscheinlich<br />

entscheidend dazu beige-<br />

tragen, dass viele Kunstbegeisterte auf<br />

der ganzen Welt mit der Fotokunst ihrer<br />

Wahl leben können: Sie können sich<br />

signierte Originale einfach zu Hause an<br />

die Wand hängen und mit der Zeit entstehen<br />

wertvolle Sammlungen.<br />

Der Kontakt zur Kunst<br />

Mehr als 160 Künstler arbeiten mit<br />

Lumas zusammen, weil es ihnen wichtig<br />

ist, dass ihre Werke in erschwinglichen<br />

Editionen verfügbar sind. Ein Blick in<br />

die Liste dieser Künstler liest sich<br />

wie das Who�s who der zeitgenössischen<br />

Kunst. Die englische Porträtfotografin<br />

Jane Bown, der legendäre<br />