13% - Rational

13% - Rational

13% - Rational

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

74<br />

8<br />

9<br />

Erläuterungen zur Gewinn- und Verlustrechnung<br />

Finanzergebnis<br />

Einkommen- und<br />

Ertragsteuern<br />

Die deutliche Zunahme der Abschreibungen und Wertberichtigungen auf Forderungen ist<br />

überwiegend auf die Abschreibungen auf Forderungen gegenüber den ehemaligen Tochtergesellschaften<br />

in Argentinien (Tsd. Euro 1.214) und Südkorea (Tsd. Euro 130) zurückzuführen.<br />

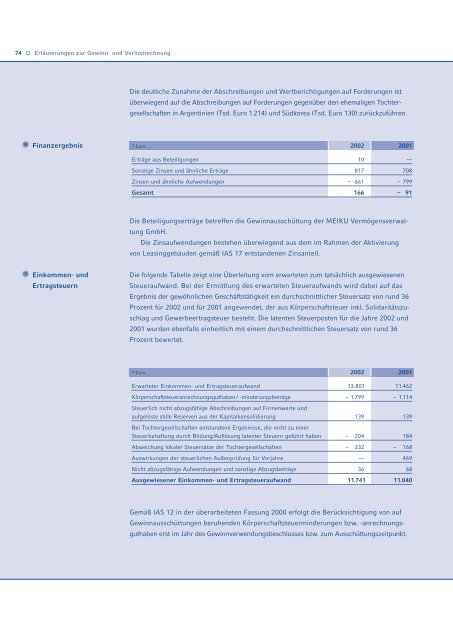

T-Euro 2002 2001<br />

Erträge aus Beteiligungen 10 —<br />

Sonstige Zinsen und ähnliche Erträge 817 708<br />

Zinsen und ähnliche Aufwendungen – 661 – 799<br />

Gesamt 166 – 91<br />

Die Beteiligungserträge betreffen die Gewinnausschüttung der MEIKU Vermögensverwaltung<br />

GmbH.<br />

Die Zinsaufwendungen bestehen überwiegend aus dem im Rahmen der Aktivierung<br />

von Leasinggebäuden gemäß IAS 17 entstandenen Zinsanteil.<br />

Die folgende Tabelle zeigt eine Überleitung vom erwarteten zum tatsächlich ausgewiesenen<br />

Steueraufwand. Bei der Ermittlung des erwarteten Steueraufwands wird dabei auf das<br />

Ergebnis der gewöhnlichen Geschäftstätigkeit ein durchschnittlicher Steuersatz von rund 36<br />

Prozent für 2002 und für 2001 angewendet, der aus Körperschaftsteuer inkl. Solidaritätszuschlag<br />

und Gewerbeertragsteuer besteht. Die latenten Steuerposten für die Jahre 2002 und<br />

2001 wurden ebenfalls einheitlich mit einem durchschnittlichen Steuersatz von rund 36<br />

Prozent bewertet.<br />

T-Euro 2002 2001<br />

Erwarteter Einkommen- und Ertragsteueraufwand 13.801 11.462<br />

Körperschaftsteueranrechnungsguthaben / -minderungsbeträge<br />

Steuerlich nicht abzugsfähige Abschreibungen auf Firmenwerte und<br />

– 1.799 – 1.114<br />

aufgelöste stille Reserven aus der Kapitalkonsolidierung<br />

Bei Tochtergesellschaften entstandene Ergebnisse, die nicht zu einer<br />

139 139<br />

Steuerbehaftung durch Bildung/Auflösung latenter Steuern geführt haben – 204 184<br />

Abweichung lokaler Steuersätze der Tochtergesellschaften – 232 – 168<br />

Auswirkungen der steuerlichen Außenprüfung für Vorjahre — 469<br />

Nicht abzugsfähige Aufwendungen und sonstige Abzugsbeträge 36 68<br />

Ausgewiesener Einkommen- und Ertragsteueraufwand 11.741 11.040<br />

Gemäß IAS 12 in der überarbeiteten Fassung 2000 erfolgt die Berücksichtigung von auf<br />

Gewinnausschüttungen beruhenden Körperschaftsteuerminderungen bzw. -anrechnungsguthaben<br />

erst im Jahr des Gewinnverwendungsbeschlusses bzw. zum Ausschüttungszeitpunkt.