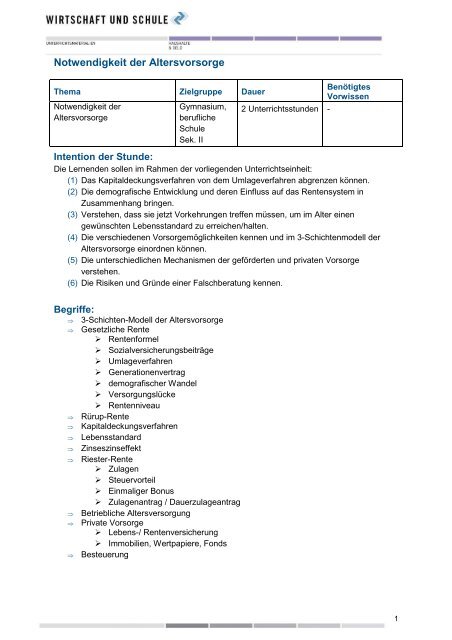

Arbeitsblatt_Notwendigkeit der Altersvorsorge - Wirtschaft und Schule

Arbeitsblatt_Notwendigkeit der Altersvorsorge - Wirtschaft und Schule

Arbeitsblatt_Notwendigkeit der Altersvorsorge - Wirtschaft und Schule

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Notwendigkeit</strong> <strong>der</strong> <strong>Altersvorsorge</strong>Thema Zielgruppe Dauer<strong>Notwendigkeit</strong> <strong>der</strong><strong>Altersvorsorge</strong>Gymnasium,berufliche<strong>Schule</strong>Sek. II2 Unterrichtsst<strong>und</strong>en -BenötigtesVorwissenIntention <strong>der</strong> St<strong>und</strong>e:Die Lernenden sollen im Rahmen <strong>der</strong> vorliegenden Unterrichtseinheit:(1) Das Kapitaldeckungsverfahren von dem Umlageverfahren abgrenzen können.(2) Die demografische Entwicklung <strong>und</strong> <strong>der</strong>en Einfluss auf das Rentensystem inZusammenhang bringen.(3) Verstehen, dass sie jetzt Vorkehrungen treffen müssen, um im Alter einengewünschten Lebensstandard zu erreichen/halten.(4) Die verschiedenen Vorsorgemöglichkeiten kennen <strong>und</strong> im 3-Schichtenmodell <strong>der</strong><strong>Altersvorsorge</strong> einordnen können.(5) Die unterschiedlichen Mechanismen <strong>der</strong> geför<strong>der</strong>ten <strong>und</strong> privaten Vorsorgeverstehen.(6) Die Risiken <strong>und</strong> Gründe einer Falschberatung kennen.Begriffe:⇒ 3-Schichten-Modell <strong>der</strong> <strong>Altersvorsorge</strong>⇒ Gesetzliche Rente Rentenformel Sozialversicherungsbeiträge Umlageverfahren Generationenvertrag demografischer Wandel Versorgungslücke Rentenniveau⇒ Rürup-Rente⇒ Kapitaldeckungsverfahren⇒ Lebensstandard⇒ Zinseszinseffekt⇒ Riester-Rente Zulagen Steuervorteil Einmaliger Bonus Zulagenantrag / Dauerzulageantrag⇒ Betriebliche Altersversorgung⇒ Private Vorsorge Lebens-/ Rentenversicherung Immobilien, Wertpapiere, Fonds⇒ Besteuerung1

(Ökonomische) Kompetenzen:Im Rahmen dieser Unterrichtseinheit werden folgende Kompetenzen an die Lernendenvermittelt:GrafikanalyseTabellenauswertungTextverständnisRechercheHandlungssituationen ökonomisch analysierenÖkonomische Systemzusammenhänge erklärenGesetzliche <strong>und</strong> ökonomische Rahmenbedingungen verstehenHandlungssituationen ökonomisch analysierenEntscheidungen ökonomisch begründenMaterialien: <strong>Arbeitsblatt</strong> „Das System <strong>der</strong> gesetzliche Rentenversicherung“ Tafelbild „Einflussgrößen <strong>der</strong> gesetzlichen Rentenversicherung“ <strong>Arbeitsblatt</strong> „Rentensystem im Umbruch“ <strong>Arbeitsblatt</strong> „Wandel <strong>der</strong> Generationen?“ <strong>Arbeitsblatt</strong> „Jetzt schon an später denken?“ <strong>Arbeitsblatt</strong> „Welche Vorsorgemöglichkeiten habe ich?“ <strong>Arbeitsblatt</strong> „Rürup-Rente“ <strong>Arbeitsblatt</strong> „Riester-Rente“ <strong>Arbeitsblatt</strong> „Betriebliche Altersversorgung“ Tafelbild „Die Direktversicherung als einfache <strong>und</strong> beliebte Lösung“ <strong>Arbeitsblatt</strong> „Besteuerung“ Rollenspiel zu „Beratungsgespräche zur <strong>Altersvorsorge</strong>“Gr<strong>und</strong>lagentext:Vor allem junge Menschen, die kurz vor dem Eintritt ins Berufsleben stehen, sowieBerufsanfänger erkennen die Problematik <strong>und</strong> <strong>Notwendigkeit</strong> <strong>der</strong> privaten <strong>Altersvorsorge</strong> inaller Regel noch nicht. Dabei ist beson<strong>der</strong>s die jetzige Generation <strong>der</strong> Heranwachsendenvon den Auswirkungen <strong>der</strong> „Rentenkrise“ betroffen <strong>und</strong> muss verstärkt private <strong>Altersvorsorge</strong>betreiben, um später nicht in Altersarmut zu leben.Aus diesem Gr<strong>und</strong> benötigen die Schülerinnen <strong>und</strong> Schüler unabhängige Informationen <strong>und</strong>Wissen für die eigenständige Bewertung von <strong>Altersvorsorge</strong>produkten, dennoch hat dasThema „<strong>Altersvorsorge</strong>“ noch nicht genügend Eingang in den Schulalltag gef<strong>und</strong>en.In dieser Unterrichtseinheit sollen die Schülerinnen <strong>und</strong> Schüler für ihre private Situation imRahmen <strong>der</strong> demografischen Entwicklung Deutschlands sensibilisiert werden <strong>und</strong> die<strong>Notwendigkeit</strong> einer frühzeitigen privaten <strong>Altersvorsorge</strong> erkennen.Dafür wird den Schülerinnen <strong>und</strong> Schülern die Funktionsweise <strong>der</strong> gesetzlichenRentenversicherung in Abgrenzung zu privaten Vorsorgeprodukten aufgezeigt <strong>und</strong> dieRürup-Rente, die Riester-Rente <strong>und</strong> die betriebliche Altersversorgung alsVorsorgemöglichkeiten mit ihren Vor- <strong>und</strong> Nachteilen vorgestellt.Im Anschluss werden die Schülerinnen <strong>und</strong> Schüler durch simulierte Beratungsgespräche fürdie Interessen des Beraters sensibilisiert.2

UnterrichtsverlaufSt<strong>und</strong>e 1Phase Zeit Inhalt SozialformEinführungsphaseca. 2 Min.Begrüßung,Karikatur wird aufgelegtLehrervortragMedien <strong>und</strong>MaterialienOHPKarikatur„DemografischeEntwicklung“ auf FolieMethodisch-didaktischeAnmerkungen/Kompetenzenstummer Impulsca. 8 Min.Zusammenhang zwischen <strong>der</strong>demografischen Entwicklung <strong>und</strong> demUmlageverfahren bzw. demGenerationenvertrag <strong>der</strong> gesetzlichenRentenversicherung in DeutschlandProblematisierungUnterrichtsgesprächOHPKarikatur„Umlageverfahren“<strong>und</strong>„Generationenvertrag“auf FolieDie erste Karikatur wird besprochen,anschließend werden die an<strong>der</strong>en beidenKarikaturen aufgelegt <strong>und</strong> auch besprochen.Erarbeitungsphaseca. 15 Min. System <strong>der</strong> gesetzlicheRentenversicherung,Sozialversicherungspflicht,RentenberechnungEinzel- /Partnerarbeit<strong>Arbeitsblatt</strong> „DasSystem <strong>der</strong>gesetzlicheRentenversicherung“Die Schülerinnen <strong>und</strong> Schüler bearbeiten das<strong>Arbeitsblatt</strong>.ca. 10 Min. System <strong>der</strong> gesetzlicheRentenversicherung,Sozialversicherungspflicht,RentenberechnungErgebnissicherungUnterrichtsgespräch<strong>Arbeitsblatt</strong> „DasSystem <strong>der</strong>gesetzlicheRentenversicherung“Die Aufgaben 1 <strong>und</strong> 2 auf dem <strong>Arbeitsblatt</strong>werden abgeglichen, die Ergebnisse <strong>der</strong>Aufgabe 3 werden in Form des Tafelbildesfestgehalten.Tafelbild„Einflussgrößen <strong>der</strong>gesetzlichenRentenversicherung“Erarbeitungsphaseca. 15 Min. Auswirkung <strong>der</strong> demografischenEntwicklung auf das RentensystemEinzel- /Partnerarbeit<strong>Arbeitsblatt</strong>„Rentensystem imUmbruch“Die Schülerinnen <strong>und</strong> Schüler bearbeiten dieAufgaben 1 <strong>und</strong> 2 des <strong>Arbeitsblatt</strong>es.3

HausaufgabeAuswirkung <strong>der</strong> demografischenEntwicklung auf das Rentensystem<strong>und</strong> den Handlungsbedarf <strong>der</strong>Schülerinnen <strong>und</strong> Schüler.Einzelarbeit<strong>Arbeitsblatt</strong>„Rentensystem imUmbruch“ <strong>und</strong><strong>Arbeitsblatt</strong> „Wandel<strong>der</strong> Generationen?“Die Schülerinnen <strong>und</strong> Schüler bearbeiten dieAufgaben 3 <strong>und</strong> 4 des <strong>Arbeitsblatt</strong>es(ACHTUNG: Internetzugang erfor<strong>der</strong>lich)<strong>Altersvorsorge</strong> <strong>und</strong> Situation desfamiliäres UmfeldsEinzelarbeit<strong>Arbeitsblatt</strong> „Wandel<strong>der</strong> Generationen?“Die Schülerinnen <strong>und</strong> Schüler befragen ihreEltern, Großeltern <strong>und</strong> Urgroßeltern <strong>und</strong> sichselbst.4

UnterrichtsverlaufSt<strong>und</strong>e 2Phase Zeit Inhalt SozialformMedien <strong>und</strong>MaterialienMethodisch-didaktischeAnmerkungen/KompetenzenBesprechung<strong>der</strong>Hausaufgabenca. 20 Min. Auswirkung <strong>der</strong> demografischenEntwicklung auf das Rentensystem<strong>und</strong> den Handlungsbedarf <strong>der</strong>Schülerinnen <strong>und</strong> Schüler.Unterrichtsgespräch<strong>Arbeitsblatt</strong>„Rentensystem imUmbruch“ <strong>und</strong><strong>Arbeitsblatt</strong> „Wandel<strong>der</strong> Generationen?“Die Aufgaben 1 bis 4 auf dem <strong>Arbeitsblatt</strong>werden abgeglichen.Die Ergebnisse <strong>der</strong> Befragung werdenbesprochen <strong>und</strong> bezogen auf denHandlungsbedarf ausgewertet.Problematisierungca. 15 Min. Finanzielle Vorteile <strong>der</strong> frühzeitigenprivaten <strong>Altersvorsorge</strong>.Einzel- /Partnerarbeit<strong>Arbeitsblatt</strong> „Jetztschon an späterdenken?“Die Schülerinnen <strong>und</strong> Schüler bearbeiten das<strong>Arbeitsblatt</strong>.ca. 10 MinFinanzielle Vorteile <strong>der</strong> frühzeitigenprivaten <strong>Altersvorsorge</strong>.ErgebnissicherungUnterrichtsgespräch<strong>Arbeitsblatt</strong> „Jetztschon an späterdenken?“Die Aufgaben auf dem <strong>Arbeitsblatt</strong> werdenabgeglichen.5

Inhaltlich-methodischer Kommentar zum UnterrichtsverlaufDiese Unterrichtseinheit richtet sich insbeson<strong>der</strong>e an Schülerinnen <strong>und</strong> Schüler <strong>der</strong> letztenbeiden Klassenstufen vor Erreichen ihres Abschlusses bzw. an alle Schülerinnen <strong>und</strong>Schüler beruflicher <strong>Schule</strong>n.Ausgehend von <strong>der</strong> aktuellen Situation in Deutschland werden verschiedene Arbeitsaufträgezum Thema <strong>Altersvorsorge</strong> bearbeitet, um im Anschluss ein simuliertes Beratungsgesprächdurchzuführen.St<strong>und</strong>e 1EinführungAnhand <strong>der</strong> 1. Karikatur soll den Schülerinnen <strong>und</strong> Schülern deutlich gemacht werden,welche demografische Entwicklung von statten geht.ProblematisierungDie folgenden beiden Karikaturen verdeutlichen den Zusammenhang zwischendemografischer Entwicklung <strong>und</strong> Rentensystem.ErarbeitungDurch das <strong>Arbeitsblatt</strong> wird konkretisiert, dass die Mitgliedschaft in <strong>der</strong> gesetzlichenRentenversicherung über die Sozialversicherungspflicht erfolgt <strong>und</strong> von welchen Faktorendie Einnahmen <strong>der</strong> gesetzlichen Rentenversicherung abhängen <strong>und</strong> für was Ausgabengetätigt werden.SicherungHier muss ggf. ein gelenktes Unterrichtsgespräch erfolgen, da einige Punkte <strong>der</strong> Tabellevermutlich nicht eigenständig von den Schülerinnen <strong>und</strong> Schülern genannt werden.ErarbeitungAuf diesem <strong>Arbeitsblatt</strong> wird die Makroperspektive eingenommen <strong>und</strong> die demografischeEntwicklung sowie den Einfluss auf die gesetzliche Rentenversicherung konkretisiert.HausaufgabeDie Schülerinnen <strong>und</strong> Schüler sind dazu aufgefor<strong>der</strong>t, ihre persönlich Situation in Bezug aufdie Rahmenbedingung zur <strong>Altersvorsorge</strong> in den Blick zu nehmen <strong>und</strong> zu erkennen, dassHandlungsbedarf besteht.Mit dem <strong>Arbeitsblatt</strong> zur Befragung <strong>der</strong> Familienangehörigen sollte ggf. sensibelumgegangen werden, für den Fall, dass einige Eltern in Scheidung leben o<strong>der</strong> kürzlichFamilienangehörige gestorben sind.St<strong>und</strong>e 2Besprechung <strong>der</strong> HausaufgabenDie Schülerinnen <strong>und</strong> Schüler tauschen ihre Erkenntnisse aus <strong>und</strong> können so ggf. aufunterschiedliche Sichtweisen aufmerksam gemacht werden.6

ProblematisierungMit diesem <strong>Arbeitsblatt</strong> soll verstärkt deutlich gemacht werden, welchen Einfluss die Zeit aufdie Belastung durch private <strong>Altersvorsorge</strong> hat. Den Schülerinnen <strong>und</strong> Schülern wird klar,dass finanzielle Vorteile durch die Verteilung <strong>der</strong> Belastung auf einen größeren Zeitraum <strong>und</strong>Zinseszinseffekte herrschen.SicherungDie Schülerinnen <strong>und</strong> Schüler könnten anführen, dass ihnen die finanziellen Mittel fehlen, umfrühzeitig mit privater <strong>Altersvorsorge</strong> zu beginnen. Man könnte auf Einsparpotenzialeingehen, den Beginn einer Berufsausbildung o<strong>der</strong> Gehaltserhöhungen im Rahmen desLehrjahraufstiegs.7

Karikatur „Demografische Entwicklung“Karikatur „Umlageverfahren“8

Karikatur „Generationenvertrag“9

<strong>Arbeitsblatt</strong> „Das System <strong>der</strong> gesetzliche Rentenversicherung“Jessica ist im ersten Lehrjahr ihrerAusbildung zur Augenoptikerin. Sie verdientmonatlich 475,00 € brutto. Steuern muss sienoch keine zahlen, da diese (nach Angabendes interaktiven Abgabenrechners desB<strong>und</strong>esfinanzministeriums) im Jahr 2012erst ab einem Bruttogehalt von monatlich905 Euro anfallen. Allerdings fallen Beiträgezur Sozialversicherung, insbeson<strong>der</strong>e für dieRentenversicherung, an. Diese werdendirekt von ihrem Bruttogehalt abgezogen <strong>und</strong>zunächst an Jessicas Krankenkasseüberwiesen. Die Krankenkasse sorgt danndafür, dass <strong>der</strong> Rentenversicherungsbeitragauch bei <strong>der</strong> Rentenversicherung landet.GesamtbruttoDas steuer- <strong>und</strong> sozialversicherungspflichtige Bruttogehalt bildet dieGr<strong>und</strong>lage für die Berechnung <strong>der</strong> Sozialversicherungsbeiträge.475,00 €SteuerGr<strong>und</strong>lage zurSteuerberechnungLohnsteuer Kirchensteuer Solidaritätszuschlag SteuerrechtlicheAbzüge0,00 € 0,00 € 0,00 € 0,00 € 0,00 €Sozialversicherung (SV)Gr<strong>und</strong>lage zurBerechnung <strong>der</strong> SVKV-Beitrag PV-Beitrag RV-Beitrag AV-Beitrag SV-rechtlicheAbzüge475,00 € 38,95 € 4,63 € 46,55 € 7,13 € 97,26 €KV = Krankenversicherung, PV = Pflegeversicherung, RV = Rentenversicherung,AV = Arbeitslosenversicherungdie Hälfte von 19,6 %des GesamtbruttosNettoverdienst377,74 €Die gesetzliche Rentenversicherung bildet die Gr<strong>und</strong>lage<strong>der</strong> <strong>Altersvorsorge</strong>. Zurzeit beträgt die Höhe desRentenbeitrags 19,6 %, die hälftig von Arbeitgeber <strong>und</strong>Arbeitnehmer getragen werden. Mit den Beiträgen, die einArbeitnehmer in die Rentenversicherung einzahlt, erwirbt erAnsprüche darauf, später selbst eine Rente zu bekommen.Die Höhe <strong>der</strong> Rente hängt insbeson<strong>der</strong>e davon ab, wie langeman berufstätig war, wieviel man verdient hat<strong>und</strong> mit welchemAlter man in Rente geht.Die laufenden Ausgaben <strong>der</strong> Rentenversicherung werden ausden gegenwärtigen Beitragseinnahmen bezahlt. Konkretbedeutet dieses Umlageverfahren, dass die Renten vonsozialversicherungspflichtigen Erwerbstätigen wie Jessicafinanziert werden <strong>und</strong> diese durch ihre Einzahlung in dieRentenversicherung wie<strong>der</strong>um einen Anspruch auf ähnlicheLeistungen von <strong>der</strong> nächsten Generationerwerben. Daher spricht man hier auch voneinem Generationenvertrag.10

Die Höhe <strong>der</strong> späteren Rente hängt von drei Faktoren ab <strong>und</strong> berechnet sich nach <strong>der</strong>sogenannten Rentenformel.Die Bestandteile <strong>der</strong> RentenformelBeispiel EckrentnerPersönliche Entgeltpunkte(PEP)Rentenartfaktor(RAF)Sie errechnen sich durch dasversicherte Arbeitsentgelt jedesKalen<strong>der</strong>jahres geteilt durch dasDurchschnittsentgelt allerVersicherten (2012: 32.446 Euro).Addiert man die Entgeltpunkte fürdas gesamte Versicherungsleben<strong>und</strong> multipliziert diese mit demZugangsfaktor (abhängig vomZeitpunkt des Rentenbezugs), soergibt sich die endgültige Anzahl<strong>der</strong> persönlichen Entgeltpunkte.Er wird nach dem Sicherungsziel(Alters-, Erwerbsmin<strong>der</strong>ungs-,Witwen- o<strong>der</strong> Waisenrente) <strong>der</strong> zuberechnenden Rentenartfestgelegt.Er ist ein Muster-Arbeitnehmer, <strong>der</strong> 45 Jahrelang genau dasDurchschnittseinkommenverdient hat <strong>und</strong> imgesetzlichenRentenbeginnalter in Rentegeht.Dadurch hat er 45Persönliche Entgeltpunkte(PEP) erworben.Da er Rente wegen Altersbeziehen wird, beträgt <strong>der</strong>Rentenartfaktor (RAF)ebenfalls 1.Aktueller Rentenwert(AR)Ein bestimmter Betrag in Euro. Erentspricht <strong>der</strong> Monatsrente, die einDurchschnittsverdiener bzw. eineDurchschnittsverdienerin für einJahr Beiträge erhält. Er wird jedesJahr zum 1. Juli von <strong>der</strong>B<strong>und</strong>esregierung festgelegt <strong>und</strong>beträgt im ersten Halbjahr 201227,47 Euro im Westen <strong>und</strong> 24,37Euro in den neuen Län<strong>der</strong>n.Der Eck-Rentner wohnt inden alten B<strong>und</strong>eslän<strong>der</strong>n.Daher liegt sein aktuellerRentenwert (AR) bei 27,47Euro.Die RentenformelPEP · RAF · AR = MonatsrenteFragen <strong>und</strong> Arbeitsaufträge:1. Warum führt Jessicas Arbeitgeber die Beiträge für die gesetzlicheRentenversicherung ab?2. Wie viel Euro beträgt die Monatsrente des Eckrentners?3. Welche Faktoren haben Einfluss auf das Rentensystem (Höhe <strong>der</strong> Einnahmen, Höhe<strong>der</strong> Ausgaben)?11

Tafelbild „Einflussgrößen <strong>der</strong> gesetzlichen Rentenversicherung“Die Einnahmen sind abhängig vonDie Ausgaben sind abhängig von• <strong>der</strong> Zahl <strong>der</strong> Erwerbstätigen • <strong>der</strong> Zahl <strong>der</strong> Rentenbezieher• dem Durchschnittslohn <strong>der</strong>Beschäftigten• dem Beitragssatz zurRentenversicherung (Rentenbeitrag)• <strong>der</strong> Beitragsbemessungsgrenze(Einkommen, das über dieserGrenze liegt, wird bei <strong>der</strong>Berechnung des Rentenbeitragsnicht berücksichtigt)• <strong>der</strong> Höhe <strong>der</strong> Renten(Rentenniveau)• <strong>der</strong> Anpassung <strong>der</strong> Renten anLöhne <strong>und</strong> Gehälter (Rentenwert)• den „versicherungsfremdenLeistungen“ (Rentenzahlung fürZeiten, für die keine Beiträge gezahltwurden, z.B. bei Aussiedlern)• dem B<strong>und</strong>eszuschuss • den sonstigen Aufgaben <strong>der</strong>Versicherung (Kuren)• dem Renteneintrittsalter • dem RenteneintrittsalterQuelle: http://www.safety1st.de/files/18/<strong>Arbeitsblatt</strong>_Generationenvertrag.pdf [14.03.2012]13

<strong>Arbeitsblatt</strong> „Rentensystem im Umbruch“Das Prinzip des Umlageverfahrens war jahrelang sehr erfolgreich, wird jedoch nun durchdie demografische Alterung stark herausgefor<strong>der</strong>t. Aufgr<strong>und</strong> des bedeutendenGeburtenrückgangs zusammen mit <strong>der</strong> Verringerung <strong>der</strong> Alterssterblichkeit gibt es inDeutschland immer mehr alte Menschen, die Rente beziehen, <strong>und</strong> weniger Erwerbstätige,die in die Sozialversicherungen einzahlen.Grafik „Demografische Entwicklung“Jung <strong>und</strong> Alt in DeutschlandZahl <strong>der</strong> Einwohner in Prozent zur Gesamtbevölkerung30,4 3036,238,921,720 20,426,318,416,715,614,61950 1970 1990 2010 2030 2050Unter 20 Jahre6o Jahre <strong>und</strong> älterQuelle: Statistisches B<strong>und</strong>esamtTabelle „Generationenvertrag im Wandel“In den Jahren… 2005 2010 2020 2030 2040 2050… zahlen für einenRentner (65-Jährige <strong>und</strong> älter)…… so vieleBeitragszahler (Personen imerwerbsfähigen Alter zwischen 20<strong>und</strong> 65 Jahren)1:3,2 1:3,0 1:2,6 1:2,0 1:1,7 1:1,7Quelle: Statistisches B<strong>und</strong>esamt, 11. koordinierte Bevölkerungsvorausrechnung 2006, Variante 1-W2, Obergrenze <strong>der</strong>"mittleren" Bevölkerung14

Fragen <strong>und</strong> Arbeitsaufträge:1. Beschreiben Sie die Grafik <strong>und</strong> die Tabelle.2. Welche Folgen können Sie für das Rentensystem ableiten?3. Recherchieren Sie im Internet:a. Welche Herausfor<strong>der</strong>ungen ergeben sich weiterhin für das Rentensystem?b. Welche Möglichkeiten hat die B<strong>und</strong>esregierung um das Rentensystem stabilzu halten?4. Welche Konsequenz ziehen Sie aus den vorangegangenen Erkenntnissen für Ihre<strong>Altersvorsorge</strong>?15

Lösung zu <strong>Arbeitsblatt</strong> „Rentensystem im Umbruch“Fragen <strong>und</strong> Arbeitsaufträge:1. Beschreiben Sie die Grafik <strong>und</strong> die Tabelle.Der Grafik ist <strong>der</strong> prozentuale Anteil <strong>der</strong> jungen (unter 20 Jahre) bzw. <strong>der</strong> altenMenschen (über 60 Jahre) an <strong>der</strong> Gesamtbevölkerung zu entnehmen. Während <strong>der</strong>Anteil <strong>der</strong> jungen Menschen sinkt, steigt <strong>der</strong> Anteil <strong>der</strong> älteren Menschen an. Ca. imJahr 1992 war dieser prozentuale Anteil von jungen <strong>und</strong> alten Menschen inDeutschland gleich (ca. 21 %). Seit dem geht die Entwicklung wie eine Schereauseinan<strong>der</strong>.Der Tabelle ist zu entnehmen, wie viele Beitragszahler einen Rentner finanzieren.2005 kamen noch knapp mehr als 3 Personen für einen Rentner auf. Für 2030 wirdprognostiziert, dass nur noch 2 Personen einen Rentner finanzieren, während es 10Jahre später nur noch 1,7 Personen sind. Wie schon die Grafik vermuten lässt,verteilt sich die „Rentenlast“ also auf immer weniger Beitragszahler.2. Welche Folgen können Sie für das Rentensystem ableiten?Das Umlageverfahren bedeutet, dass die arbeitende Bevölkerung die heutigenRentner finanziert. Aufgr<strong>und</strong> <strong>der</strong> demografischen Entwicklung stehen allerdingsimmer weniger Beitragszahler <strong>und</strong> somit weniger Geld zur Verfügung. Durch denmedizinischen Fortschritt steigt zudem die Lebenserwartung <strong>der</strong> Rentner, das heißt,sie erhalten etliche Jahre länger Auszahlungen aus <strong>der</strong> Rentenkasse alsvorhergehende Generationen.Diese Entwicklungen führen dazu, dass die Leistungen aus <strong>der</strong> gesetzlichenRentenversicherung nicht mehr ausreichen, um den Lebensstandart im Alter zuhalten.3. Recherchieren Sie im Internet:a. Welche Herausfor<strong>der</strong>ungen ergeben sich weiterhin für das Rentensystem?• Höheres Rentenniveau (Verhältnis von Netto-Arbeitseinkommen <strong>und</strong>Rente)• Längere Rentenbezugsdauer (durch höhere Lebenserwartung)• Gesunkenes Renteneintrittsalters, staatlichen Regelungen zum Trotz• Höhere Beitragslast (ansteigen<strong>der</strong> Beitragssatz zur Rentenversicherung)• Arbeitslosigkeit/Atypische Beschäftigungsformen <strong>und</strong> dadurch kein bzw.unregelmäßige Beitragszahlungen• Höhere Ansprüche an den zukünftigen Lebensstandardb. Welche Möglichkeiten hat die B<strong>und</strong>esregierung um das Rentensystem stabilzu halten?Reformansätze <strong>der</strong> B<strong>und</strong>esregierung:• Rentenniveau senken• Rentenalter anheben• Beiträge erhöhen• Eigenvorsorge för<strong>der</strong>n16

4. Welche Konsequenz ziehen Sie aus den vorangegangenen Erkenntnissen für Ihre<strong>Altersvorsorge</strong>?Wenn durch weniger Beitragszahler weniger Geld für die Rentner zur Verfügungsteht, müssen die Rentner mit weniger Leistung aus <strong>der</strong> Rentenkasse auskommen.Da sich diese Entwicklung in absehbarer Zeit nicht zum positiven verkehrt, muss ichzusätzlich vorsorgen.Geför<strong>der</strong>te <strong>Altersvorsorge</strong>-Produkte liefern einen weiteren Anreiz zur privatenVorsorge.17

<strong>Arbeitsblatt</strong> „Wandel <strong>der</strong> Generationen?“Eltern(Vater/Mutter)Großeltern(Opa/Oma)Urgroßeltern(Uroma/Uropa)IchWie vieleGeschwister hasto<strong>der</strong> hattest du?Mit wie viel Jahrenhast du erstmalsGeld verdient?Wie viel Geldhattest du dannzur Verfügung?Wie hat sich deinEinkommenseither entwickelt?Wie alt wart ihr,als ihr zum erstenMal Elterngeworden seid?Wer hat dann dasGeld verdient <strong>und</strong>wie viel?Woher kommt<strong>der</strong>zeit das Geld?Welche Vorsorge-Maßnahmen hastdu für denRenteneintrittgetroffen?Würdet ihr ausheutiger Sichtetwas an<strong>der</strong>smachen? Warumbzw. warum nicht?Welche Ziele hastdu dir für deinLeben gesteckt?Wann gingst/gehstdu in Rente?Kannst du sicher<strong>und</strong> gut von deinerRente leben?18

Fragen <strong>und</strong> Arbeitsaufträge:1. Füllen Sie die Tabelle zusammen mit Ihrer Familie aus.2. Wie bewerten Sie die Ergebnisse <strong>der</strong> Tabelle?3. Ist eine Entwicklung zu erkennen? Wenn ja, welche?4. Welche Schlüsse können Sie für Ihr eigenes Leben aus den Antworten ziehen?19

Lösungshinweise zu <strong>Arbeitsblatt</strong> „Wandel <strong>der</strong> Generationen?“Da sehr individuelle Lösungen zu erwarten sind, wird auf eine Lösungsskizze verzichtet.Ziel dieses Arbeitsauftrages ist es jedoch, anhand des unmittelbaren Umfelds zu erkennen,dass private Vorsorge notwendig ist, da die Mittel aus <strong>der</strong> gesetzlichen Rente nichtausreichen, um seinen späteren Lebensunterhalt zu bestreiten.20

<strong>Arbeitsblatt</strong> „Jetzt schon an später denken?“„Die gesetzliche Rentenversicherung ist <strong>und</strong> bleibt auch weiterhin die zentrale Säule <strong>der</strong>Alterssicherung. Je<strong>der</strong> einzelne muss allerdings stärker als in <strong>der</strong> Vergangenheitzusätzliche <strong>Altersvorsorge</strong> betreiben, um den gewohnten <strong>und</strong> gewollten Lebensstandardauch im Alter halten zu können.“B<strong>und</strong>esministerium für Arbeit <strong>und</strong> SozialesKapitaldeckungsverfahrenDa die private Vorsorge auf Freiwilligkeitberuht, spart je<strong>der</strong> für sich selbst <strong>und</strong> bautdurch regelmäßige Einzahlungen seineneigenen Kapitalstock im Rahmen einesVersicherungsvertrages auf. Je nachGestaltung dieses Vertrages wird am Ende <strong>der</strong>Laufzeit <strong>der</strong> Betrag auf einmal o<strong>der</strong> alslebenslange Rente ausgezahlt.Die Höhe <strong>der</strong> Auszahlung hängt vor allem von <strong>der</strong> Laufzeit, <strong>der</strong> Höhe <strong>der</strong> eingezahltenBeiträge <strong>und</strong> <strong>der</strong> Höhe <strong>der</strong> Zinsen ab. Zinseszinseffekte spielen hierbei eine große Rolle.Daher gilt:„Wer zehn Jahre früher mit <strong>der</strong> <strong>Altersvorsorge</strong> beginnt, verringert seineBelastung deutlich, je nach Situation um 30 bis 50 Prozent.“Dr. Maximilian Zimmer, Vorsitzen<strong>der</strong> des GDV-Hauptausschusses LebensversicherungGrafik I „Private Zusatzrente“21

Grafik II „Private Zusatzrente"Für die Berechnung <strong>der</strong> Rente wurden eine Verzinsung von 3 % <strong>und</strong> eine 20-jährige Rentendauer zugr<strong>und</strong>e gelegt.22

Fragen <strong>und</strong> Arbeitsaufträge:1. Analysieren Sie die Grafik.a. Was meint Herr Zimmer?b. Vergleichen Sie: Wie viel € hat <strong>der</strong> 20-Jährige angespart, wie viel <strong>der</strong> 40-Jährige?c. Welches Kapital wird während <strong>der</strong> Rentenphase ausgezahlt?d. Vergleichen Sie: Wie viel € Zinsen hat <strong>der</strong> 20-Jährige insgesamt erhalten, wieviel <strong>der</strong> 40-Jährige?e. Was bedeuten die Inhalte für Sie persönlich?f. Ab welchem Alter wird die Rente ausgezahlt?2. Warum beginnt die Rentenauszahlung in dieser Grafik nicht mit 67 Jahren?3. Wie beurteilen Sie eine Rentendauer von 20 Jahren?4. Unter http://www.zinsen-berechnen.de/vorsorgerechner.php können Sie IhreZusatzrente ermitteln. Welchen Betrag müssten Sie wie lange für eine Monatsrentevon 300 € ab dem 65. Lebensjahr anlegen?23

Lösungen zu <strong>Arbeitsblatt</strong> „Jetzt schon an später denken?“Fragen <strong>und</strong> Arbeitsaufträge:1. Analysieren Sie die Grafik.a. Was meint Herr Zimmer?Anhand <strong>der</strong> Grafiken kann man die Aussagen von Herrn Zimmer deutlichsehen. Für das gleiche Ziel von 300 € im Monat muss eine 20-Jähriger etwa48 € aufbringen, das sind ca. 35 % weniger von dem, was <strong>der</strong> 30-Jährigebezahlen müsste. Zwischen dem 40- <strong>und</strong> dem 50-Jährigen ist ein nochgrößerer Unterschied zu erkennen. Beide haben schon eine deutlich höhereBelastung, aber <strong>der</strong> 40-Jährige zahlt ca. 49 % weniger von dem, was <strong>der</strong> 50-Jährige aufbringen muss.b. Vergleichen Sie: Wie viel € hat <strong>der</strong> 20-Jährige angespart, wie viel <strong>der</strong> 40-Jährige?Ein 20-Jähriger braucht bei einer angenommenen Verzinsung von 3 % füreine monatliche Zusatzrente von 300 € nur etwa 48 € im Monat zurücklegen.Wer dagegen erst mit 40 startet, muss für die gleiche Leistung monatlich das2,5-fache sparen. Plus Zinsen in <strong>der</strong> Anspar- <strong>und</strong> Auszahlungsphase kommenbeide auf r<strong>und</strong> 72.000 €. Das reicht 20 Jahre lang für 300 € monatlich.c. Welches Kapital wird während <strong>der</strong> Rentenphase ausgezahlt?Bei allen Sparern 300·12·20=72.000 €.d. Vergleichen Sie: Wie viel € Zinsen hat <strong>der</strong> 20-Jährige insgesamt erhalten, wieviel <strong>der</strong> 40-Jährige?Der 20-Jährige hat insgesamt 72.000 € - 25.995,60 € = 46.004,40 € Zinsen<strong>und</strong> <strong>der</strong> 40-Jährige 72.000 € - 36.726,00 € = 35.274,00 € erhalten. Das ist einUnterschied von knapp 10.000 €!e. Was bedeuten die Inhalte für Sie persönlich?Je länger man Monat für Monat spart, desto mehr kommt über die Zeitzusammen. Über einen längeren Zeitraum wirkt auch <strong>der</strong> Zinseszinseffektstärker. Deshalb gilt, dass ich lieber heute beginne, kleine Beträge zu sparenals später ganz viel auf einmal aufbringen zu müssen für die gleiche Leistung.f. Ab welchem Alter wird die Rente ausgezahlt?Bei allen Sparen ab dem 65. Lebensjahr.2. Warum beginnt die Rentenauszahlung in dieser Grafik nicht mit 67 Jahren?Private Vorsorge ist unabhängig von <strong>der</strong> gesetzlichen Rente. Auch wenn dasRenteneintrittsalter auf 67 Jahre angehoben wurde, kann man die Auszahlung seinerprivaten <strong>Altersvorsorge</strong> auf an<strong>der</strong>e Zeitpunkte legen.24

3. Wie beurteilen Sie eine Rentendauer von 20 Jahren?Schon heute ist es nicht unüblich, dass die Menschen älter als 85 Jahre werden. Weralso vereinbart, dass seine Rentenzahlungen mit 85 Jahren eingestellt werden, gehtein hohes Risiko ein, in Armut zu rutschen. Es macht also Sinn eine lebenslangeRente zu vereinbaren, dann liegt das Risiko <strong>der</strong> Langlebigkeit nicht mehr bei einemselbst.4. Unter http://www.zinsen-berechnen.de/vorsorgerechner.php können Sie IhreZusatzrente ermitteln. Welchen Betrag müssten Sie wie lange für eine Monatsrentevon 300 € ab dem 65. Lebensjahr anlegen?Kein Lösungsvorschlag, da es sich um individuelle Schülerantworten handelt.WIRTSCHAFT UND SCHULE IST EIN PROJEKT DER INSM. WEITERE INFORMATIONEN UNTER www.insm.de/insm/ueber-die-insm/FAQ.html25