Vademecum für die Pfarrei - Diözese Bozen-Brixen

Vademecum für die Pfarrei - Diözese Bozen-Brixen

Vademecum für die Pfarrei - Diözese Bozen-Brixen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

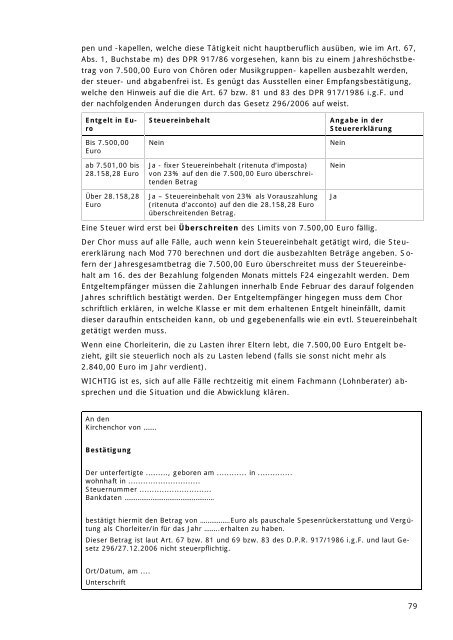

pen und -kapellen, welche <strong>die</strong>se Tätigkeit nicht hauptberuflich ausüben, wie im Art. 67,Abs. 1, Buchstabe m) des DPR 917/86 vorgesehen, kann bis zu einem Jahreshöchstbetragvon 7.500,00 Euro von Chören oder Musikgruppen- kapellen ausbezahlt werden,der steuer- und abgabenfrei ist. Es genügt das Ausstellen einer Empfangsbestätigung,welche den Hinweis auf <strong>die</strong> <strong>die</strong> Art. 67 bzw. 81 und 83 des DPR 917/1986 i.g.F. undder nachfolgenden Änderungen durch das Gesetz 296/2006 auf weist.Entgelt in EuroBis 7.500,00Euroab 7.501,00 bis28.158,28 EuroÜber 28.158,28EuroSteuereinbehaltNeinJa - fixer Steuereinbehalt (ritenuta d’imposta)von 23% auf den <strong>die</strong> 7.500,00 Euro überschreitendenBetragJa – Steuereinbehalt von 23% als Vorauszahlung(ritenuta d’acconto) auf den <strong>die</strong> 28.158,28 Euroüberschreitenden Betrag.Angabe in derSteuererklärungNeinNeinJaEine Steuer wird erst bei Überschreiten des Limits von 7.500,00 Euro fällig.Der Chor muss auf alle Fälle, auch wenn kein Steuereinbehalt getätigt wird, <strong>die</strong> Steuererklärungnach Mod 770 berechnen und dort <strong>die</strong> ausbezahlten Beträge angeben. Sofernder Jahresgesamtbetrag <strong>die</strong> 7.500,00 Euro überschreitet muss der Steuereinbehaltam 16. des der Bezahlung folgenden Monats mittels F24 eingezahlt werden. DemEntgeltempfänger müssen <strong>die</strong> Zahlungen innerhalb Ende Februar des darauf folgendenJahres schriftlich bestätigt werden. Der Entgeltempfänger hingegen muss dem Chorschriftlich erklären, in welche Klasse er mit dem erhaltenen Entgelt hineinfällt, damit<strong>die</strong>ser daraufhin entscheiden kann, ob und gegebenenfalls wie ein evtl. Steuereinbehaltgetätigt werden muss.Wenn eine Chorleiterin, <strong>die</strong> zu Lasten ihrer Eltern lebt, <strong>die</strong> 7.500,00 Euro Entgelt bezieht,gilt sie steuerlich noch als zu Lasten lebend (falls sie sonst nicht mehr als2.840,00 Euro im Jahr ver<strong>die</strong>nt).WICHTIG ist es, sich auf alle Fälle rechtzeitig mit einem Fachmann (Lohnberater) absprechenund <strong>die</strong> Situation und <strong>die</strong> Abwicklung klären.An denKirchenchor von …….BestätigungDer unterfertigte ........., geboren am ............ in ..............wohnhaft in .............................Steuernummer .............................Bankdaten …………………………………………bestätigt hiermit den Betrag von …………….Euro als pauschale Spesenrückerstattung und Vergütungals Chorleiter/in <strong>für</strong> das Jahr ……..erhalten zu haben.Dieser Betrag ist laut Art. 67 bzw. 81 und 69 bzw. 83 des D.P.R. 917/1986 i.g.F. und laut Gesetz296/27.12.2006 nicht steuerpflichtig.Ort/Datum, am ....Unterschrift79