Geschäftsbericht 2004 - Mobimo

Geschäftsbericht 2004 - Mobimo

Geschäftsbericht 2004 - Mobimo

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

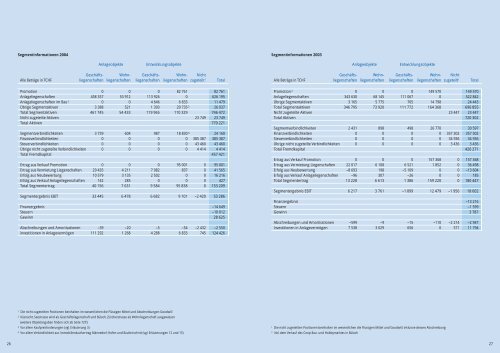

Segmentinformationen <strong>2004</strong> Segmentinformationen 2003AnlageobjekteEntwicklungsobjekteAnlageobjekteEntwicklungsobjekteGeschäfts- Wohn- Geschäfts- Wohn- NichtAlle Beträge in TCHF liegenschaften liegenschaften liegenschaften liegenschaften zugeteilt 1 TotalPromotion 0 0 0 82 761 82 761Anlageliegenschaften 458 357 53 912 113 926 0 626 195Anlageliegenschaften im Bau 2 0 0 4 646 6 833 11 479Übrige Segmentaktiven 3 388 521 1 393 20 735 326 037Total Segmentaktiven 461 745 54 433 119 965 110 329 746 472Nicht zugeteilte Aktiven 23 749 23 749Total Aktiven 770 221Segmentverbindlichkeiten 3 739 604 987 18 830 424 160Finanzverbindlichkeiten 0 0 0 0 385 387 385 387Steuerverbindlichkeiten 0 0 0 0 43 460 43 460Übrige nicht zugeteilte Verbindlichkeiten 0 0 0 0 4 414 4 414Total Fremdkapital 457 421Ertrag aus Verkauf Promotion 0 0 0 95 001 0 95 001Ertrag aus Vermietung Liegenschaften 29 435 4 211 7 082 837 0 41 565Erfolg aus Neubewertung 10 579 3 135 2 502 0 0 16 216Erfolg aus Verkauf Anlageliegenschaften 142 285 0 0 0 427Total Segmentertrag 40 156 7 631 9 584 95 838 0 153 209Segmentergebnis EBIT 33 445 6 478 6 682 9 101 –2 420 53 286Finanzergebnis –14 649Steuern –10 012Gewinn 28 625Abschreibungen und Amortisationen –39 –20 –5 –54 –2 432 –2 550Investitionen in Anlagevermögen 111 292 1 268 4 288 6 833 745 124 426Geschäfts- Wohn- Geschäfts- Wohn- NichtAlle Beträge in TCHF liegenschaften liegenschaften liegenschaften liegenschaften zugeteilt 1 TotalPromotion 2 0 0 0 149 570 149 570Anlageliegenschaften 343 630 68 145 111 067 0 522 842Übrige Segmentaktiven 3 165 5 775 705 14 798 24 443Total Segmentaktiven 346 795 73 920 111 772 164 368 696 855Nicht zugeteilte Aktiven 23 447 23 447Total Aktiven 720 302Segmentverbindlichkeiten 2 431 898 498 26 770 30 597Finanzverbindlichkeiten 0 0 0 0 357 302 357 302Steuerverbindlichkeiten 0 0 0 0 34 936 34 936Übrige nicht zugeteilte Verbindlichkeiten 0 0 0 0 3 436 3 436Total Fremdkapital 426 271Ertrag aus Verkauf Promotion 0 0 0 157 368 0 157 368Ertrag aus Vermietung Liegenschaften 22 017 6 108 6 521 1 852 0 36 498Erfolg aus Neubewertung –8 693 198 –5 109 0 0 –13 604Erfolg aus Verkauf Anlageliegenschaften –96 307 –26 0 0 185Total Segmentertrag 13 228 6 613 1 386 159 220 0 180 447Segmentergebnis EBIT 6 217 3 761 –1 899 12 479 –1 956 18 602Finanzergebnis –13 216Steuern –1 599Gewinn 3 787Abschreibungen und Amortisationen –599 –9 –15 –110 –2 214 –2 947Investitionen in Anlagevermögen 7 538 3 029 656 0 571 11 7941 Die nicht zugeteilten Positionen beinhalten im wesentlichen die Flüssigen Mittel und Abschreibungen Goodwill2 Küsnacht, Seestrasse wird als Geschäftsliegenschaft und Bülach, Zürcherstrasse als Wohnliegenschaft ausgewiesen(weitere Objektangaben finden sich ab Seite 72ff.)3 Vor allem Kaufpreisforderungen (vgl. Erläuterung 3)4 Vor allem Verbindlichkeit aus Immobilienkaufvertrag Männedorf, Hofen und Baufortschritt (vgl. Erläuterungen 12 und 15)1 Die nicht zugeteilten Positionen beinhalten im wesentlichen die Flüssigen Mittel und Goodwill, inklusive dessen Abschreibung2 Inkl. dem Verkauf des Coop Bau- und Hobbymarktes in Bülach26 27