Inhaltsverzeichnis Verbraucherinformationen zu den ... - EDUCARE24

Inhaltsverzeichnis Verbraucherinformationen zu den ... - EDUCARE24 Inhaltsverzeichnis Verbraucherinformationen zu den ... - EDUCARE24

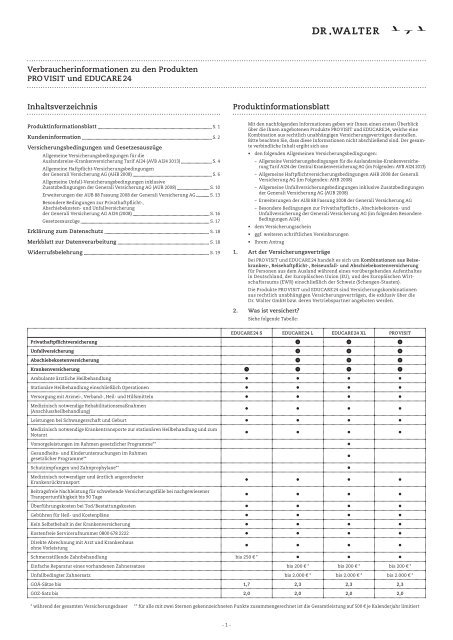

Verbraucherinformationen zu den ProduktenPRO VISIT und EDUCARE 24InhaltsverzeichnisProduktinformationsblattProduktinformationsblatt S. 1Kundeninformation S. 2Versicherungsbedingungen und GesetzesauszügeAllgemeine Versicherungsbedingungen für dieAuslandsreise-Krankenversicherung Tarif AI24 (AVB AI24 2013) S. 4Allgemeine Haftpflicht-Versicherungsbedingungender Generali Versicherung AG (AHB 2008) S. 6Allgemeine Unfall-Versicherungsbedingungen inklusiveZusatzbedingungen der Generali Versicherung AG (AUB 2008) S. 10Erweiterungen der AUB 88 Fassung 2008 der Generali Versicherung AG S. 13Besondere Bedingungen zur Privathaftpflicht-,Abschiebekosten- und Unfallversicherungder Generali Versicherung AG AI24 (2008) S. 16Gesetzesauszüge S. 17Erklärung zum Datenschutz S. 18Merkblatt zur Datenverarbeitung S. 18Widerrufsbelehrung S. 19Mit den nachfolgenden Informationen geben wir Ihnen einen ersten Überblicküber die Ihnen angebotenen Produkte PRO VISIT und EDUCARE 24, welche eineKombination aus rechtlich unabhängigen Versicherungsverträgen darstellen.Bitte beachten Sie, dass diese Informationen nicht abschließend sind. Der gesamteverbindliche Inhalt ergibt sich aus• den folgenden Allgemeinen Versicherungsbedingungen:– Allgemeine Versicherungsbedingungen für die Auslandsreise-KrankenversicherungTarif AI24 der Central Krankenversicherung AG (im Folgenden: AVB AI24 2013)– Allgemeine Haftpflichtversicherungsbedingungen AHB 2008 der GeneraliVersicherung AG (im Folgenden: AHB 2008)– Allgemeine Unfallversicherungsbedingungen inklusive Zusatzbedingungender Generali Versicherung AG (AUB 2008)– Erweiterungen der AUB 88 Fassung 2008 der Generali Versicherung AG– Besondere Bedingungen zur Privathaftpflicht-, Abschiebekosten- undUnfallversicherung der Generali Versicherung AG (im folgenden BesondereBedingungen AI24)• dem Versicherungsschein• ggf. weiteren schriftlichen Vereinbarungen• Ihrem Antrag1. Art der VersicherungsverträgeBei PRO VISIT und EDUCARE 24 handelt es sich um Kombinationen aus Reisekranken-,Reisehaftpflicht-, Reiseunfall- und Abschiebekostenversicherungfür Personen aus dem Ausland während eines vorübergehenden Aufenthaltesin Deutschland, der Europäischen Union (EU), und des Europäischen Wirtschaftsraums(EWR) einschließlich der Schweiz (Schengen-Staaten).Die Produkte PRO VISIT und EDUCARE 24 sind Versicherungskombinationenaus rechtlich unabhängigen Versicherungsverträgen, die exklusiv über dieDr. Walter GmbH bzw. deren Vertriebspartner angeboten werden.2. Was ist versichert?Siehe folgende Tabelle:EDUCARE 24 S EDUCARE 24 L EDUCARE 24 XL PRO VISITPrivathaftpflichtversicherung • • •Unfallversicherung • • •Abschiebekostenversicherung • • •Krankenversicherung • • • •Ambulante ärztliche Heilbehandlung • • • •Stationäre Heilbehandlung einschließlich Operationen • • • •Versorgung mit Arznei-, Verband-, Heil- und Hilfsmitteln • • • •Medizinisch notwendige Rehabilitationsmaßnahmen(Anschlussheilbehandlung)• • • •Leistungen bei Schwangerschaft und Geburt • • • •Medizinisch notwendige Krankentransporte zur stationären Heilbehandlung und zumNotarzt• • • •Vorsorgeleistungen im Rahmen gesetzlicher Programme**Gesundheits- und Kinderuntersuchungen im Rahmengesetzlicher Programme**Schutzimpfungen und Zahnprophylaxe**Medizinisch notwendiger und ärztlich angeordneterKrankenrücktransportBeitragsfreie Nachleistung für schwebende Versicherungsfälle bei nachgewiesenerTransportunfähigkeit bis 90 Tage•••• • • •• • • •Überführungskosten bei Tod / Bestattungskosten • • • •Gebühren für Heil- und Kostenpläne • • • •Kein Selbstbehalt in der Krankenversicherung • • • •Kostenfreie Servicerufnummer 0800 678 2222 • • • •Direkte Abrechnung mit Arzt und Krankenhausohne Vorleistung• • • •Schmerzstillende Zahnbehandlung bis 250 € * • • •Einfache Reparatur eines vorhandenen Zahnersatzes bis 200 € * bis 200 € * bis 200 € *Unfallbedingter Zahnersatz bis 2.000 € * bis 2.000 € * bis 2.000 € *GOÄ-Sätze bis 1,7 2,3 2,3 2,3GOZ-Satz bis 2,0 2,0 2,0 2,0* während der gesamten Versicherungsdauer ** für alle mit zwei Sternen gekennzeichneten Punkte zusammengerechnet ist die Gesamtleistung auf 500 € je Kalenderjahr limitiert- 1 -

- Seite 2 und 3: Der Versicherungsschutz von PRO VIS

- Seite 4 und 5: 16. BeschwerdemöglichkeitenSollte

- Seite 6 und 7: (2) Ist ein Anspruch aus dem Versic

- Seite 8 und 9: 7.16 Haftpflichtansprüche wegen Sc

- Seite 10 und 11: gungsrecht, wenn der Versicherungsn

- Seite 12 und 13: nach dem zur Zeit der Änderung gü

- Seite 14 und 15: 2. Von dem Versicherungsschutz blei

- Seite 16 und 17: Entschädigung beanspruchen kann, s

- Seite 18 und 19: § 28 Verletzung einer vertragliche

- Seite 20: Informationen zu diesen Produkten f

<strong>Verbraucherinformationen</strong> <strong>zu</strong> <strong>den</strong> ProduktenPRO VISIT und EDUCARE 24<strong>Inhaltsverzeichnis</strong>ProduktinformationsblattProduktinformationsblatt S. 1Kun<strong>den</strong>information S. 2Versicherungsbedingungen und GesetzesauszügeAllgemeine Versicherungsbedingungen für dieAuslandsreise-Krankenversicherung Tarif AI24 (AVB AI24 2013) S. 4Allgemeine Haftpflicht-Versicherungsbedingungender Generali Versicherung AG (AHB 2008) S. 6Allgemeine Unfall-Versicherungsbedingungen inklusiveZusatzbedingungen der Generali Versicherung AG (AUB 2008) S. 10Erweiterungen der AUB 88 Fassung 2008 der Generali Versicherung AG S. 13Besondere Bedingungen <strong>zu</strong>r Privathaftpflicht-,Abschiebekosten- und Unfallversicherungder Generali Versicherung AG AI24 (2008) S. 16Gesetzesauszüge S. 17Erklärung <strong>zu</strong>m Datenschutz S. 18Merkblatt <strong>zu</strong>r Datenverarbeitung S. 18Widerrufsbelehrung S. 19Mit <strong>den</strong> nachfolgen<strong>den</strong> Informationen geben wir Ihnen einen ersten Überblicküber die Ihnen angebotenen Produkte PRO VISIT und EDUCARE 24, welche eineKombination aus rechtlich unabhängigen Versicherungsverträgen darstellen.Bitte beachten Sie, dass diese Informationen nicht abschließend sind. Der gesamteverbindliche Inhalt ergibt sich aus• <strong>den</strong> folgen<strong>den</strong> Allgemeinen Versicherungsbedingungen:– Allgemeine Versicherungsbedingungen für die Auslandsreise-KrankenversicherungTarif AI24 der Central Krankenversicherung AG (im Folgen<strong>den</strong>: AVB AI24 2013)– Allgemeine Haftpflichtversicherungsbedingungen AHB 2008 der GeneraliVersicherung AG (im Folgen<strong>den</strong>: AHB 2008)– Allgemeine Unfallversicherungsbedingungen inklusive Zusatzbedingungender Generali Versicherung AG (AUB 2008)– Erweiterungen der AUB 88 Fassung 2008 der Generali Versicherung AG– Besondere Bedingungen <strong>zu</strong>r Privathaftpflicht-, Abschiebekosten- undUnfallversicherung der Generali Versicherung AG (im folgen<strong>den</strong> BesondereBedingungen AI24)• dem Versicherungsschein• ggf. weiteren schriftlichen Vereinbarungen• Ihrem Antrag1. Art der VersicherungsverträgeBei PRO VISIT und EDUCARE 24 handelt es sich um Kombinationen aus Reisekranken-,Reisehaftpflicht-, Reiseunfall- und Abschiebekostenversicherungfür Personen aus dem Ausland während eines vorübergehen<strong>den</strong> Aufenthaltesin Deutschland, der Europäischen Union (EU), und des Europäischen Wirtschaftsraums(EWR) einschließlich der Schweiz (Schengen-Staaten).Die Produkte PRO VISIT und EDUCARE 24 sind Versicherungskombinationenaus rechtlich unabhängigen Versicherungsverträgen, die exklusiv über dieDr. Walter GmbH bzw. deren Vertriebspartner angeboten wer<strong>den</strong>.2. Was ist versichert?Siehe folgende Tabelle:EDUCARE 24 S EDUCARE 24 L EDUCARE 24 XL PRO VISITPrivathaftpflichtversicherung • • •Unfallversicherung • • •Abschiebekostenversicherung • • •Krankenversicherung • • • •Ambulante ärztliche Heilbehandlung • • • •Stationäre Heilbehandlung einschließlich Operationen • • • •Versorgung mit Arznei-, Verband-, Heil- und Hilfsmitteln • • • •Medizinisch notwendige Rehabilitationsmaßnahmen(Anschlussheilbehandlung)• • • •Leistungen bei Schwangerschaft und Geburt • • • •Medizinisch notwendige Krankentransporte <strong>zu</strong>r stationären Heilbehandlung und <strong>zu</strong>mNotarzt• • • •Vorsorgeleistungen im Rahmen gesetzlicher Programme**Gesundheits- und Kinderuntersuchungen im Rahmengesetzlicher Programme**Schutzimpfungen und Zahnprophylaxe**Medizinisch notwendiger und ärztlich angeordneterKrankenrücktransportBeitragsfreie Nachleistung für schwebende Versicherungsfälle bei nachgewiesenerTransportunfähigkeit bis 90 Tage•••• • • •• • • •Überführungskosten bei Tod / Bestattungskosten • • • •Gebühren für Heil- und Kostenpläne • • • •Kein Selbstbehalt in der Krankenversicherung • • • •Kostenfreie Servicerufnummer 0800 678 2222 • • • •Direkte Abrechnung mit Arzt und Krankenhausohne Vorleistung• • • •Schmerzstillende Zahnbehandlung bis 250 € * • • •Einfache Reparatur eines vorhan<strong>den</strong>en Zahnersatzes bis 200 € * bis 200 € * bis 200 € *Unfallbedingter Zahnersatz bis 2.000 € * bis 2.000 € * bis 2.000 € *GOÄ-Sätze bis 1,7 2,3 2,3 2,3GOZ-Satz bis 2,0 2,0 2,0 2,0* während der gesamten Versicherungsdauer ** für alle mit zwei Sternen gekennzeichneten Punkte <strong>zu</strong>sammengerechnet ist die Gesamtleistung auf 500 € je Kalenderjahr limitiert- 1 -

Der Versicherungsschutz von PRO VISIT und EDUCARE 24 erfüllt alle Anforderungenan Reiseversicherungen für Schengen-Visa.Es sind nicht alle <strong>den</strong>kbaren Fälle versichert, <strong>den</strong>n sonst müssten wir eine sehrhohe Prämie verlangen.Nicht versichert sind <strong>zu</strong>m Beispiel• in der Krankenversicherung:die bei Beginn des Versicherungsschutzes bestehen<strong>den</strong> und bekannten Krankheiten,Beschwer<strong>den</strong> und deren Folgen (Näheres s. § 4 AVB AI24 2013).• in der Haftpflichtversicherung:Schä<strong>den</strong> an geleasten, gepachteten oder geliehenen Sachen(Näheres s. § 7 AHB 2008).• in der Unfallversicherung:vorsätzlich herbeigeführte Versicherungsfälle und Schä<strong>den</strong> auf Grund vorsätzlicherStraftaten (Näheres s. § 2 AUB 2008).3. Beitrag: Höhe, Fälligkeit und Folgen bei NichtzahlungDer monatliche Gesamtbeitrag setzt sich wie folgt aus Krankversicherungsbeitrag(Anteil KV) und Haftpflicht- / Unfallversicherungsprämie (Anteil HU)<strong>zu</strong>sammen (in €):EDUCARE 24 S Beitrag Anteil KV Anteil HUPersonen bis 39 Jahre 31,00 31,00 0Ab dem 19. Monat 50,00 50,00 0Personen bis 69 Jahre 54,00 54,00 0Ab dem 19. Monat 110,00 110,00 0EDUCARE 24 L Beitrag Anteil KV Anteil HUPersonen bis 39 Jahre 41,00 37,00 4,00Ab dem 19. Monat 59,00 55,00 4,00Personen bis 69 Jahre 69,00 65,00 4,00Ab dem 19. Monat 120,00 116,00 4,00EDUCARE 24 XL Beitrag Anteil KV Anteil HUPersonen bis 39 Jahre 59,00 55,00 4,00Ab dem 19. Monat 85,00 81,00 4,00Personen bis 69 Jahre 83,00 79,00 4,00Ab dem 19. Monat 130,00 126,00 4,00PRO VISIT Beitrag Anteil KV Anteil HU(Abschluss innerhalb eines Monats)Personen bis 29 Jahre 38,50 34,50 4,00Ab dem 13. Monat 58,50 54,50 4,00Personen bis 69 Jahre 64,00 60,00 4,00Ab dem 13. Monat 111,00 107,00 4,00PRO VISIT Beitrag Anteil KV Anteil HU(Abschluss später als ein Monat)Personen bis 29 Jahre 54,00 50,00 4,00Personen bis 69 Jahre 85,00 81,00 4,00Die Prämie ist ein Einmalbetrag und wird für die gesamte Versicherungsdauernach Zugang des Versicherungsscheins und nach Ablauf der Widerrufsfrist fällig.Bei einer über einen Monat hinausgehen<strong>den</strong> Versicherungsdauer kann die Zahlungdes Beitrages in gleichen monatlichen Raten vereinbart wer<strong>den</strong>, die jeweilsbis <strong>zu</strong>r Fälligkeit der Beitragsrate als gestundet gelten. Die erste Beitragsrate istbei Versicherungsbeginn fällig, die Folgeraten jeweils <strong>zu</strong> Beginn des Folgemonats.Kommt der Versicherungsnehmer mit der Zahlung einer Beitragsrate inVer<strong>zu</strong>g, wer<strong>den</strong> die gestundeten Beitragsraten sofort fällig.Näheres s. § 8 AVB AI24 2013 und § 4 Besondere Bedingungen AI244. LeistungsausschlüsseKeine Leistungspflicht besteht <strong>zu</strong>m Beispiel• in der Krankenversicherung für:– Ent<strong>zu</strong>gs- und Entwöhnungsbehandlungen– Kur- und Sanatoriumsbehandlungen sowie für kur- und sanatoriumsmäßigeRehabilitationsmaßnahmen– Zahnersatz einschl. Kronen (Ausnahme: einfache Reparaturen), Inlays undOnlays sowie für Kieferorthopädie(Näheres s. § 5 AVB AI24 2013)• in der Haftpflichtversicherung für:– Schä<strong>den</strong> aus der Haltung oder Nut<strong>zu</strong>ng eines Kfz– vorsätzlich herbeigeführten Schä<strong>den</strong>– Schä<strong>den</strong> aus Austausch, Übermittlung und Bereitstellung elektronischer Daten(Näheres s. § 7 AHB 2008)• in der Unfallversicherung für:– Unfälle, die unmittelbar oder mittelbar durch Kernenergie verursacht sind– Unfälle durch Geistes- und Bewusstseinsstörungen– Unfälle, die unmittelbar oder mittelbar durch vorhersehbare Kriegsereignisseverursacht sind(Näheres s. § 2 AUB 2008).5. Obliegenheiten bei VertragsschlussSie haben keine vorvertraglichen Anzeigepflichten <strong>zu</strong> erfüllen. Damit wir IhrenAntrag ordnungsgemäß prüfen und bearbeiten können, füllen Sie diesen bittevollständig und wahrheitsgemäß aus. Falsche Angaben können da<strong>zu</strong> führen,dass der Versicherungsschutz ganz oder teilweise entfällt. Einzelheiten fin<strong>den</strong>Sie in <strong>den</strong> Versicherungsbedingungen.6. Obliegenheiten während der VertragslaufzeitSie haben – mit Ausnahme der Beitragszahlung – keine besonderen Verpflichtungenwährend der Laufzeit des Vertrages <strong>zu</strong> beachten. Bitte informieren Sie unsumgehend über Änderungen der Aufenthaltsdauer oder Ihrer Postanschrift.7. Obliegenheiten bei Eintritt des VersicherungsfallesUm Leistungsfälle schnell und unkompliziert bearbeiten <strong>zu</strong> können, sind wir aufdie Mitwirkung der Versicherten angewiesen.In Be<strong>zu</strong>g auf die Krankenversicherung kann es im Einzelfall z. B. erforderlichsein, dass die versicherte Person• ihre Behandler von der Schweigepflicht entbindet, damit wir die benötigtenInformationen einholen können,• sich durch einen von uns beauftragten Arzt untersuchen lässt,• Beginn und Ende der Auslandsreise nachweist.Scha<strong>den</strong>sfälle in der Haftpflicht- und Unfallversicherung müssen Sie unsunverzüglich anzeigen. Darüber hinaus haben Sie weitere Obliegenheiten <strong>zu</strong>erfüllen, die unter anderem der Klärung des Versicherungsfalles dienen oder <strong>zu</strong>rMinderung des Scha<strong>den</strong>s führen können.Bei Nichtbeachtung von Obliegenheiten können Sie Ihren Leistungsanspruchganz oder teilweise verlieren.Näheres s. §§ 9 und 10 AVB AI24 2013, § 25 AHB 2008 und §§ 9 und 10 AUB 2008.8. Beginn des VersicherungsschutzesDie Versicherungsverträge wer<strong>den</strong> für <strong>den</strong> vereinbarten Zeitraum geschlossen.Der Versicherungsschutz beginnt – vorbehaltlich gesetzlicher Widerrufsrechte –mit dem im Versicherungsschein genannten Zeitpunkt, jedoch• nicht vor Abschluss des Versicherungsvertrags,• nicht vor Zahlung des Beitrags und• nicht vor Beginn des Auslandsaufenthaltes.Für Versicherungsfälle, die vor Beginn des Versicherungsschutzes eingetretensind, wird nicht geleistet.Näheres hier<strong>zu</strong> in §§ 2 und 3 AVB AI24 2013 und §§ 4, 5 Besondere Bedingungen AI24.9. Ihre Möglichkeit <strong>zu</strong>r Beendigung der VerträgeDer Versicherungsschutz endet mit Ablauf der im Versicherungsschein dokumentiertenvereinbarten Laufzeit automatisch. Reist die versicherte Personvorzeitig ab, können die Versicherungen vorzeitig beendet wer<strong>den</strong>.Näheres hier<strong>zu</strong> in § 8 AVB AI24 2013 und § 6 Besondere Bedingungen AI24.Kun<strong>den</strong>informationenDiese Kun<strong>den</strong>information möchte Sie als Kun<strong>den</strong> umfassend über die beteiligten Versicherungsgesellschaftenund die <strong>zu</strong>grundeliegen<strong>den</strong> Versicherungen informieren.1. I<strong>den</strong>tität der VersichererFür dieses Versicherungsprodukt arbeitet die Dr. Walter GmbH mit ausgewählten,renommierten Versicherungsgesellschaften <strong>zu</strong>sammen:Den Versicherungsschutz für die Krankenversicherung gewährt – sofernvereinbart – die:Central Krankenversicherung Aktiengesellschaft, Hansaring 40-50, 50670 Köln.Sitz: Köln, Handelsregister: Amtsgericht Köln HRB 93Den Versicherungsschutz für die Unfall- und Haftpflichtversicherung sowiedie Abschiebekostenversicherung gewährt – sofern vereinbart – die:Generali Versicherung AG, A<strong>den</strong>auerring 7, 81731 München.Sitz: München, Registergericht: Amtsgericht München HRB 177658Die gesamte Vertrags- und Leistungsabwicklung erfolgt über:Dr. Walter GmbH, Eisenerzstraße 34, 53819 Neunkirchen-Seelscheid.Sitz: Neunkirchen-Seelscheid, Registergericht: Amtsgericht Siegburg HRB 4701Die Dr. Walter GmbH ist als Versicherungsmakler mit einer Erlaubnis durch dieIndustrie- und Handelskammer Bonn / Rhein-Sieg nach § 34d Absatz 1 der Gewerbeordnungtätig.Die <strong>zu</strong>ständige Erlaubnisbehörde ist die IHK Bonn / Rhein-Sieg, Bonner Talweg 17,53113 Bonn, T. +49 (0) 228 2284 -0, F. +49 (0) 228 2284 -170, info@bonn.ihk.de,www.ihk-bonn.de.Die Dr. Walter GmbH ist im Versicherungsvermittlerregister unter der NummerD-QAMW-L7NVQ-57 eingetragen. Dies kann im Internet überprüft wer<strong>den</strong> unterder Adresse www.vermittlerregister.info oder beim Versicherungsvermittlerregisterbeim Deutscher Industrie- und Handelskammertag (DIHK) e. V., BreiteStraße 29, 10178 Berlin, T. +49 (0) 30 20308 -0, F. +49 (0) 30 20308 -1000Die Dr. Walter GmbH hält keine direkte oder indirekte Beteiligung von über 10 %an <strong>den</strong> Stimmrechten oder am Kapital eines Versicherungsunternehmens. KeinVersicherungsunternehmen oder Mutterunternehmen eines Versicherungsunternehmenshält eine direkte oder indirekte Beteiligung von über 10 % an <strong>den</strong>Stimmrechten oder am Kapital der Dr. Walter GmbH.2. Vertretungsberechtigte PersonenGesetzlicher Vertreter der Central Krankenversicherung AG ist der Vorstand.Dieser setzt sich wie folgt <strong>zu</strong>sammen: Vorsitzender des Aufsichtsrates: Prof. h.c.(RUS) Dr. Wolfgang Kaske, Vorstand: Heinz Teuscher (Vors.), Oliver Brüß, DanielaRode, Friedrich C. Schmitt.Gesetzlicher Vertreter der Generali Versicherung AG ist der Vorstand.Dieser setzt sich wie folgt <strong>zu</strong>sammen: Vorsitzender der Aufsichtsräte: DietmarMeister, Vorstand: Winfried Spies (Vorsitzender), Roman Blaser, Onno Denekas,Dr. Karsten Eichmann, Volker Seidel, Michael Stille.Gesetzlicher Vertreter der Dr. Walter GmbH ist der Geschäftsführer.Geschäftsführer ist: Dipl.-Kfm. Reinhard Bellinghausen.- 2 -

3. Hauptgeschäftstätigkeit, AufsichtsbehördeDie Central Krankenversicherung AG betreibt die Krankenversicherung im InundAusland im direkten und indirekten Geschäft. Die Generali VersicherungAG betreibt alle Arten der Scha<strong>den</strong>- und Unfallversicherung. Die Rechts- undFinanzaufsicht wird durch die Bundesanstalt für Finanzdienstleistungsaufsicht,Graurheindorfer Str. 108, 53117 Bonn ausgeübt.4. GarantiefondsFür die Central Krankenversicherung AG gilt: In dem unwahrscheinlichen Fall einerZahlungsunfähigkeit oder Überschuldung eines Unternehmens der privatenKrankenversicherung können Sie sich an die Medicator AG, Bayenthalgürtel 26,50968 Köln wen<strong>den</strong>. Das Bundesministerium für Finanzen hat der Medicator AGdie Aufgaben eines Sicherungsfonds übertragen. Die Medicator AG hat damit imFall der Insolvenz des Krankenversicherungsunternehmens die Aufgabe, IhreRechte <strong>zu</strong> schützen.Für die Generali Versicherung AG gilt: Die Einrichtung eines Garantiefondsentfällt, da für Scha<strong>den</strong>- und Unfallversicherer generell keine Garantiefondseingerichtet sind.5. Wesentliche Merkmale der Versicherungsleistung:5.1 VertragsunterlagenFolgende Unterlagen sind für Ihren Versicherungsvertrag von Bedeutung:Bei Abschluss mit Antragsformular (Papierform)• Die Allgemeinen und Besonderen Versicherungsbedingungen (AVB) beschreibendie Versicherungsleistungen im Detail und enthalten alle sonstigenRegelungen.• Der von Ihnen ein<strong>zu</strong>reichende Antrag dient insbesondere der Konkretisierungdes gewünschten Versicherungsschutzes.• Die Versicherungsbestätigung dokumentiert <strong>den</strong> geschlossenen Versicherungsvertrag.Bei Online-Abschluss:• Die Allgemeinen und Besonderen Versicherungsbedingungen (AVB) beschreibendie Versicherungsleistungen im Detail und enthalten alle sonstigenRegelungen.• Ihre Angaben in unserem Online-Formular: Sie dienen insbesondere der Konkretisierungdes gewünschten Versicherungsschutzes.• Die Ihnen auf elektronischem Weg übermittelte Versicherungsbestätigung,die Sie sich unbedingt ausdrucken sollten, dokumentiert <strong>den</strong> geschlossenenVersicherungsvertrag; sie gilt als Versicherungsschein.Nebenabre<strong>den</strong> (z. B. mündliche Zusagen Ihres Versicherungsvermittlers) sindnur verbindlich, wenn diese von der Dr. Walter GmbH bzw. einer der beteiligtenVersicherungsgesellschaften schriftlich bestätigt wer<strong>den</strong>.5.2 Art und Umfang der VersicherungsleistungenIn der Reisekrankenversicherung ersetzt der Versicherer im vereinbarten Umfangdie Aufwendungen für medizinisch notwendige Heilbehandlungen wegenKrankheit oder Unfallfolgen, die im Zusammenhang mit einer Reise entstehen,und für sonst vereinbarte Leistungen. (sofern vereinbart) Die Einzelheitenergeben sich aus <strong>den</strong> Allgemeinen Versicherungsbedingungen für <strong>den</strong> TarifAI24 (AVB AI24 2013).In der Unfallversicherung unterstützt Sie der Versicherer finanziell, um dieFolgen eines Unfalles für die versicherte Person ab<strong>zu</strong>mildern. (sofern vereinbart)Für die Unfallversicherung gelten die Allgemeinen Unfall-Versicherungsbedingungeninklusive Zusatzbedingungen der Generali Versicherung AG (AUB2008), Erweiterungen der AUB 88 Fassung 2008 der Generali Versicherung AG,sowie die Besonderen Bedingungen <strong>zu</strong>r Privathaftpflicht-,AbschiebekostenundUnfallversicherung der Generali Versicherung AG AI24 (2008).In der Privathaftpflicht- und Abschiebekostenversicherung schützt der Versichererdie versicherte Person als Privatperson aus <strong>den</strong> Gefahren des täglichenLebens vor gesetzlichen Haftpflichtansprüchen Dritter. (sofern vereinbart)Für die Haftpflicht- und Abschiebekostenversicherung gelten die AllgemeinenHaftpflicht-Versicherungsbedingungen (AHB 2008) sowie die Besonderen Bedingungen<strong>zu</strong>r Privathaftpflicht-, Abschiebekosten- und Unfallversicherung derGenerali Versicherung AG AI24 (2008).5.3 Anwendbares RechtDie Versicherungsverhältnisse unterliegen deutschem Recht.5.4 Fälligkeit der Versicherungsleistungen und ErfüllungDie Versicherungsleistungen wer<strong>den</strong> fällig, sobald Sie Ihre Ansprüche angemeldetund uns alle für die Leistungsprüfung erforderlichen Unterlagen <strong>zu</strong>r Prüfungeingereicht haben. Die Erfüllung der Leistung durch uns erfolgt in der Regeldurch Überweisung des fälligen Betrages auf Ihr Konto.6. Gesamtpreis der VersicherungDie Prämie für die versicherte Person ergibt sich aus der Prämienübersicht, dieSie in der Produktbroschüre bzw. auf der Internetseite fin<strong>den</strong>. Sie wird, soweitnichts anderes vereinbart wurde, pro Monat der Versicherungsdauer berechnet.Die Monatsprämie setzt sich <strong>zu</strong>sammen aus <strong>den</strong> jeweiligen Einzelprämien derausgewählten Versicherungen. Dies ist, sofern vereinbart, die jeweilige Prämiefür die Krankenversicherung und, sofern vereinbart, eine Prämie von 4 € für dieUnfall- und Haftpflichtversicherung (inklusive Versicherungssteuer).Die jeweilige Gesamtprämie wird im Antrag bzw. Online-Formular angezeigt undin der Versicherungsbestätigung ebenfalls genannt.7. Zusätzlich anfallende KostenAußer der Versicherungsprämie, die sich aus der Versicherungsbestätigung ergibt,erheben wir von Ihnen für nicht eingelöste Lastschriften die uns auferlegtenKosten, wenn Sie die Nichteinlösung (beispielsweise auf Grund von Widerruf,falschen Angaben oder fehlender Kontodeckung) <strong>zu</strong> verantworten haben.8. Prämienzahlung, Fälligkeit der PrämienDie Prämie ist ein Einmalbetrag und wird für die gesamte Versicherungsdauernach Zugang des Versicherungsscheins und nach Ablauf der Widerrufsfrist fällig.Bei einer über einen Monat hinausgehen<strong>den</strong> Versicherungsdauer kann die Zahlungdes Beitrages in gleichen monatlichen Raten vereinbart wer<strong>den</strong>, die jeweilsbis <strong>zu</strong>r Fälligkeit der Beitragsrate als gestundet gelten. Die erste Beitragsrate istbei Versicherungsbeginn fällig, die Folgeraten jeweils <strong>zu</strong> Beginn des Folgemonats.Kommt der Versicherungsnehmer mit der Zahlung einer Beitragsrate inVer<strong>zu</strong>g, wer<strong>den</strong> die gestundeten Beitragsraten sofort fällig.- 3 -9. Gültigkeitsdauer der <strong>zu</strong>r Verfügung gestellten InformationBei unseren Broschüren beachten Sie bitte <strong>den</strong> jeweiligen Gültigkeitsvermerkauf der Rückumschlaginnenseite. Die auf unseren Internetseiten <strong>zu</strong>r Verfügunggestellten Informationen halten wir ständig für Sie aktuell.10. Zustandekommen des Vertragesa) Der Versicherungsvertrag kommt mit der Annahme des ordnungsgemäß ausgefülltenAntragsvordruckes (z. B. mit der Aushändigung des Versicherungsscheins)<strong>zu</strong>stande.b) Wird die Versicherung auf dem vom Versicherer hierfür vorgesehenen undgültigen Formular beantragt und erfolgt die Beitragszahlung, so gilt der Vertrag,vorbehaltlich des Einganges des ordnungsgemäß ausgefüllten Vordrucks beimVersicherer, bereits mit dem Tage der Bezahlung bzw. Überweisung des Beitrages(Datum Poststempel bzw. Datum auf dem Quittungsabschnitt des Geldinstituts)als <strong>zu</strong>stande gekommen. Als Versicherungsschein gilt die dem Antragstellerverbliebene Durchschrift des Antragsvordruckes.c) Wird die Versicherung auf dem vom Versicherer hierfür vorgesehenen undgültigen Formular beantragt und die vorgesehene Ein<strong>zu</strong>germächtigung erteilt,so gilt der Vertrag, vorbehaltlich des Eingangs des ausgefüllten Vordrucks beimVersicherer, bereits mit dem Tage der Absendung (Datum des Poststempels) als<strong>zu</strong>stande gekommen. Als Versicherungsschein gilt die dem Antragsteller verbliebeneDurchschrift des Antragsvordrucks.d) Wird die Versicherung auf elektronischem Weg mit dem bereitgestellten Online-Formular beantragt und die Ein<strong>zu</strong>gsermächtigung erteilt, so gilt der Vertrag,vorbehaltlich des Eingangs des ausgefüllten Online-Formulars beim Versicherer,bereits mit dem Tag der Absendung (Datum des E-Mail-Versands) als <strong>zu</strong>standegekommen. Als Versicherungsschein gilt die dem Antragsteller auf elektronischemWeg übermittelte Versicherungsbestätigung.Für a - d gilt: Der Versicherungsvertrag kommt endgültig erst <strong>zu</strong>stande, wenn Sieinnerhalb der Widerrufsfrist Ihr Widerrufsrecht nicht ausgeübt haben.Für Personen, die die Vorausset<strong>zu</strong>ng der Versicherungsfähigkeit nicht erfüllen,kommt der Versicherungsvertrag auch nicht durch Einzahlung oder Entgegennahmedes Beitrages <strong>zu</strong>stande. Wird für eine nichtversicherungsfähige Person<strong>den</strong>noch der Beitrag gezahlt, so steht der Beitrag dem Absender – unter Ab<strong>zu</strong>g derKosten des Versicherers – <strong>zu</strong>r Verfügung.11. Widerrufsbelehrung11.1. WiderrufsrechtSie können Ihre Vertragserklärung innerhalb von zwei Wochen ohne Angabevon Grün<strong>den</strong> in Textform (z. B. Brief, Fax, E-Mail) widerrufen. Die Frist beginnt,wenn Ihnen der Versicherungsschein, die Vertragsbestimmungen einschließlichunserer Allgemeinen Versicherungsbedingungen sowie die Kun<strong>den</strong>information(Information gemäß § 7 Abs. 2 des Versicherungsvertragsgesetzes) und dieseBelehrung <strong>zu</strong>gegangen sind.Zur Wahrung der Frist genügt die rechtzeitige Absendung des Widerrufs. IhrenWiderruf richten Sie an:Central Krankenversicherung AG, bzw. Generali Versicherung AGc/o Dr. Walter GmbHPostadresse: Eisenerzstraße 34, 53819 Neunkirchen-SeelscheidFax: +49 (0) 2247 9194 -40E-Mail: vertrag@dr-walter.com11.2. WiderrufsfolgenIm Falle des wirksamen Widerrufs sind die beiderseits empfangenen Leistungen<strong>zu</strong> erstatten. Für Versicherungsschutz, der vor Ende der Widerrufsfrist gewährtwurde, steht dem Versicherer der auf die Zeit bis Zugang des Widerrufs entfallendeTeil des Beitrags <strong>zu</strong>. Darüber hinaus gezahlte Beiträge hat der Versicherer <strong>zu</strong>erstatten.11.3. Besondere HinweiseIhr Widerrufsrecht ist ausgeschlossen, wenn der Vertrag von bei<strong>den</strong> Seiten aufIhren ausdrücklichen Wunsch vollständig erfüllt wurde, bevor Sie Ihr Widerrufsrechtausgeübt haben. Auch bei Versicherungen mit einer Laufzeit von wenigerals einem Monat besteht kein Widerrufsrecht.12. VertragslaufzeitDer Versicherungsvertrag wird für die einzelne Reise abgeschlossen. DieMindestvertragsdauer beträgt einen Monat. Die Höchstversicherungsdauerbeträgt ein Jahr. Eine Verlängerung darüber hinaus ist nur nach besondererVereinbarung möglich.Die genaue Versicherungsdauer entnehmen Sie bitte dem Versicherungsschein.13. Kündigungsrecht des VersicherungsnehmersNach Ablauf des beantragten Zeitraums endet die Versicherung automatisch.Reist die versicherte Person vorzeitig ab, teilen Sie uns dies bitte sofort mit. EinAnruf genügt. Sie bezahlen dann nur die bis <strong>zu</strong>m Eingang dieser Mitteilung angefallenenMonatsbeiträge. Das Lastschriftverfahren wird gestoppt, und eventuelleÜberzahlungen bekommen Sie umgehend und ohne Ab<strong>zu</strong>g einer Verwaltungsgebühr<strong>zu</strong>rück überwiesen.14. Anwendbares Recht / GerichtsstandAuf <strong>den</strong> Vertrag findet deutsches Recht Anwendung.Sollte einmal die gerichtliche Klärung einer Streitfrage erforderlich sein, könnenSie an <strong>den</strong> Gerichten mit folgender örtlicher Zuständigkeit klagen:• Ihr Wohnsitz oder gewöhnlicher Aufenthaltsort• Köln als Sitz der Central für Klagen gegen die Central, München als Sitz derGenerali für Klagen gegen die GeneraliFür eventuelle Klagen gegen Sie ist das Gericht des Ortes <strong>zu</strong>ständig, an dem SieIhren Wohnsitz oder gewöhnlichen Aufenthalt haben.Bei Weg<strong>zu</strong>g ins Ausland außerhalb der Europäischen Union / des EuropäischenWirtschaftsraums gilt der Gerichtsstand Köln für Klagen gegen die Central undMünchen für Klagen gegen die Generali. Dasselbe gilt, wenn Ihr Wohnsitz odergewöhnlicher Aufenthalt nicht bekannt ist.15. SprachenWir kommunizieren mit Ihnen in deutscher Sprache.

16. BeschwerdemöglichkeitenSollte es einmal <strong>zu</strong> Unstimmigkeiten kommen, wen<strong>den</strong> Sie sich bitte an dieDr. Walter GmbH. So erreichen Sie uns:Dr. Walter GmbHEisenerzstraße 34, 53819 Neunkirchen-SeelscheidT +49 (0) 22 47 91 94 -0F +49 (0) 22 47 91 94 -40E-Mail: info@dr-walter.comWir wer<strong>den</strong> versuchen, schnellstmöglich eine einvernehmliche Lösung <strong>zu</strong>fin<strong>den</strong>. Gelingt dies nicht, können Sie sich auch an einen außergerichtlichenStreitschlichter wen<strong>den</strong>:bei Beschwer<strong>den</strong> <strong>zu</strong>m Thema Krankenversicherung an <strong>den</strong>• Ombudsmann für die Private Kranken- und PflegeversicherungPostfach 060222, 10052 Berlin.bei Beschwer<strong>den</strong>, die nicht die Krankenversicherung betreffen, an <strong>den</strong>• Versicherungs-OmbudsmannPostfach 080632, 10006 Berlin.Der Ombudsmann ist <strong>zu</strong>gleich Schlichtungsstelle <strong>zu</strong>r außergerichtlichenBeilegung von Streitigkeiten bei Versicherungsverträgen mit Verbrauchern undzwischen Versicherungsvermittlern und Versicherungsnehmern. Seine Entscheidungensind für <strong>den</strong> Versicherer nicht bin<strong>den</strong>d. Die Möglichkeit <strong>zu</strong>r Einleitungeines gerichtlichen Verfahrens bleibt unberührt.Beschwer<strong>den</strong> können Sie außerdem richten an die• Bundesanstalt für FinanzdienstleistungsaufsichtGraurheindorfer Straße 108, 53117 Bonn.Allgemeine Versicherungsbedingungen für dieAuslandsreise-Krankenversicherung Tarif AI24(AVB AI24 2013)Für die Produkte PRO VISIT und EDUCARE 24 L gilt die Tarifstufe L,für EDUCARE 24 S die Tarifstufe S und für EDUCARE 24 XL die Tarifstufe XL.§ 1 Gegenstand, Umfang und Geltungsbereich des Versicherungsschutzes(1) Der Versicherer bietet Versicherungsschutz für Krankheiten, Unfälle und andereim Vertrag genannte Ereignisse. Bei einem im Geltungsbereich eintreten<strong>den</strong>Versicherungsfall ersetzt er dort entstehende Aufwendungen für Heilbehandlungund erbringt sonst vereinbarte Leistungen.(2) Versicherungsfall ist die medizinisch notwendige Heilbehandlung einerversicherten Person wegen Krankheit oder Folgen eines Unfalls. Der Versicherungsfallbeginnt mit der Heilbehandlung; er endet, wenn nach medizinischemBefund Behandlungsbedürftigkeit nicht mehr besteht. Als Versicherungsfallgilt auch der Tod der versicherten Person, soweit hierfür Leistungenvereinbart wor<strong>den</strong> sind.(3) Der Umfang des Versicherungsschutzes ergibt sich aus der Versicherungsbestätigung,dem Antragsvordruck, <strong>den</strong> schriftlichen Vereinbarungen, diesenAllgemeinen Versicherungsbedingungen sowie <strong>den</strong> gesetzlichen Vorschriftender Bundesrepublik Deutschland.(4) Versicherungsschutz besteht im Geltungsbereich. Geltungsbereich ist das Gebietder Europäischen Union (EU) und des Europäischen Wirtschaftsraumes (EWR)einschließlich der Schweiz. Kein Versicherungsschutz besteht in dem Land, indem die versicherte Person ihren ständigen Wohnsitz hat.(5) Während Aufenthalten außerhalb des Geltungsbereichs gemäß Abs. 4 währendder Vertragsdauer wer<strong>den</strong> die vertraglichen Leistungen bis <strong>zu</strong> einer Dauer von 6Wochen ebenfalls gewährt. Als Nachweis gelten Flugscheine, Eisenbahnfahrkartenoder Stempel im Reisepass.(6) Wird die Versicherung vor Reiseantritt mit Beginn des Versicherungsschutzesspätestens bei Einreise in die Bundesrepublik Deutschland abgeschlossen underfolgt die Einreise auf direktem Wege, besteht Versicherungsschutz auch in <strong>den</strong>Ländern, die nicht <strong>zu</strong>m Geltungsbereich gemäß Abs. 4 gehören und über die dieEinreise in die Bundesrepublik Deutschland erfolgt, für die Dauer von höchstens2 Tagen nach erstmaliger Überschreitung einer Grenze. Wenn in einem dieserLänder krankheitsbedingte Reiseunfähigkeit eintritt, verlängert sich der Versicherungsschutzbis <strong>zu</strong>r Wiederherstellung der Reisefähigkeit, höchstens aberauf vier Wochen. Der Zeitpunkt der Grenzüberschreitung ist dem Versicherer aufVerlangen nach<strong>zu</strong>weisen.(7) Versicherungsfähig sind Personen mit ausländischer Staatsangehörigkeit undPersonen mit deutscher Staatsangehörigkeit, die seit mehr als zwei Jahren ihrenständigen Wohnsitz im Ausland haben. Die Personen dürfen bei Abschluss desVersicherungsvertrages das 70. Lebensjahr noch nicht vollendet haben und sichin der Bundesrepublik Deutschland nur vorübergehend aufhalten.In der Tarifstufe AI24S sind nur Personen versicherungsfähig, die nicht älter als29 Jahre sind und für die die Versicherung innerhalb eines Monats nach Einreise,Unterrichtsbeginn oder Beginn einer Lehr- oder Forschungstätigkeit abgeschlossenwird.In der Tarifstufe AI24XL sind nur Personen versicherungsfähig, für die die Versicherunginnerhalb eines Monats nach Einreise, Unterrichtsbeginn oder Beginneiner Lehr- oder Forschungstätigkeit abgeschlossen wird.§ 2 Abschluss, Beginn und Dauer des Versicherungsvertrages,Wartezeit(1) Die Versicherung wird <strong>zu</strong> dem im Antrag genannten Zeitpunktabgeschlossen.(2) Der Versicherungsvertrag muss innerhalb eines Jahres nach Einreise in <strong>den</strong>Geltungsbereich, bei erstmaligem Besuch eines Sprachkurses innerhalb einesMonats nach Beginn des Unterrichts, für die gesamte noch verbleibende Dauerdes Aufenthaltes abgeschlossen wer<strong>den</strong>. Bei einer Verlängerung des Aufenthalteskann die ursprünglich vereinbarte Vertragsdauer nur dann verlängertwer<strong>den</strong>, wenn der Antrag auf Verlängerung vor Ablauf des ursprünglichenVersicherungsvertrages beim Versicherer vorgelegen hat. Bei einer Verlängerungbesteht Versicherungsschutz nur für die Versicherungsfälle, die nachBeantragung (Datum und Uhrzeit des Poststempels) neu eingetreten sind.Eine Verlängerung über ein Jahr hinaus ist nur möglich, wenn die Versicherunginnerhalb von einem Monat nach Einreise, Beginn des Unterrichts oderBeginn der Lehr- oder Forschungstätigkeit abgeschlossen wurde. Es gelten dieBeiträge gemäß der Beitragstabelle für <strong>den</strong> Tarif AI24 in der jeweils gültigenFassung. Für <strong>den</strong> Abschluss nach Tarifstufe AI24S ist außerdem § 1 Abs. 6Satz 3 <strong>zu</strong> beachten.(3) Die Wartezeit beträgt einen Monat vom Versicherungsbeginn an. Sie entfälltbei Unfällen und bei ärztlicher Hilfe <strong>zu</strong>r Abwendung einer akuten Lebensgefahrfür die versicherte Person. Sie entfällt auch, wenn der Versicherungsvertraginnerhalb eines Monats nach Einreise, Unterrichtsbeginn oderBeginn der Lehr- oder Forschungstätigkeit abgeschlossen wird. Die Wartezeitkann erlassen wer<strong>den</strong>, wenn die Versicherung im unmittelbaren Anschlussan eine Vorversicherung beginnen soll, die Versicherungsschutz für ambulanteund stationäre Heilbehandlung in der Bundesrepublik Deutschlandvorsah. Beantragt der Versicherungsnehmer dieses, so hat er <strong>zu</strong>sammen mitdem Antrag <strong>den</strong> Nachweis für die Vorversicherung (Kopie des Versicherungsscheines)vor<strong>zu</strong>legen.(4) Die Höchstversicherungsdauer beträgt ein Jahr. Eine Verlängerung darüberhinaus ist nur nach besonderer Vereinbarung möglich und nur dann, wenn derVersicherungsvertrag innerhalb eines Monats nach Einreise, Unterrichtsbeginnoder Beginn der Lehr- oder Forschungstätigkeit abgeschlossen wurde. Die Mindestvertragsdauerbeträgt einen Monat.(5) Je nachdem welche Abschlussmöglichkeit und Beitragszahlungsweise der Versicherer<strong>zu</strong>r Verfügung stellt, kann der Versicherungsvertrag wie folgt <strong>zu</strong>stande kommen:a) Der Versicherungsvertrag kommt mit der Annahme des ordnungsgemäß ausgefülltenAntragsvordruckes (z. B. mit der Aushändigung des Versicherungsscheins)<strong>zu</strong>stande.b) Wird die Versicherung auf dem vom Versicherer hierfür vorgesehenen undgültigen Formular beantragt und erfolgt die Beitragszahlung, so gilt der Vertrag,vorbehaltlich des Einganges des ordnungsgemäß ausgefüllten Vordrucks beimVersicherer, bereits mit dem Tage der Bezahlung bzw. Überweisung des Beitrages(Datum des Poststempels bzw. Datum auf dem Quittungsabschnitt des Geldinstituts,jeweils ab 24 Uhr) als <strong>zu</strong>stande gekommen. Als Versicherungsscheingilt die dem Antragsteller verbliebene Durchschrift des Antragsvordruckes.c) Wird die Versicherung auf dem vom Versicherer hierfür vorgesehenen undgültigen Formular beantragt und die vorgesehene Ein<strong>zu</strong>gsermächtigungerteilt, so gilt der Vertrag, vorbehaltlich des Eingangs des ausgefüllten Vordrucksbeim Versicherer, bereits mit dem Tage der Absendung (Datum desPoststempels) als <strong>zu</strong>stande gekommen. Als Versicherungsschein gilt die demAntragsteller verbliebene Durchschrift des Antragsvordrucks.d) Wird die Versicherung auf elektronischem Weg mit dem bereitgestelltenOnline-Formular beantragt und die Ein<strong>zu</strong>gsermächtigung erteilt oder (soferndies ebenfalls vorgesehen ist) die Beitragszahlung per Kreditkarte veranlasst,so gilt der Vertrag, vorbehaltlich des Eingangs des ausgefüllten Online-Formularsbeim Versicherer, bereits mit dem Tag der Absendung (Datum des E-mail-Versands) als <strong>zu</strong>stande gekommen. Als Versicherungsschein gilt die demAntragsteller auf elektronischem Weg übermittelte Versicherungsbestätigung.Der Vertrag ist erst endgültig <strong>zu</strong>stande gekommen, wenn innerhalb der gesetzlichenFrist kein Widerrufsrecht ausgeübt wurde.(6) Für Personen, die die Vorausset<strong>zu</strong>ng der Versicherungsfähigkeit gemäß § 1 Abs.6 nicht erfüllen, kommt der Versicherungsvertrag auch nicht durch Einzahlungoder Entgegennahme des Beitrages <strong>zu</strong>stande. Wird für eine nichtversicherungsfähigePerson <strong>den</strong>noch der Beitrag gezahlt, so steht der Beitrag dem Absender –unter Ab<strong>zu</strong>g der Kosten des Versicherers – <strong>zu</strong>r Verfügung.§ 3 Beginn und Ende des Versicherungsschutzes(1) Der Versicherungsschutz beginnt mit dem in der Versicherungsbestätigungoder dem Antrag vereinbarten Zeitpunkt (Versicherungsbeginn), jedoch nichtvor Abschluss des Versicherungsvertrages bzw. nicht vor Zahlung des Beitragesund nicht vor Einreise in die Bundesrepublik Deutschland bzw. vor Einreise ineines der Länder des Geltungsbereichs gemäß § 1 Abs. 4. Wird der Antrag aufVersicherung nach Einreise in die Bundesrepublik Deutschland gestellt, beginntder Versicherungsschutz frühestens am Tag nach Eingang des Antrages beimVersicherer (00.00 Uhr).(2) Für Versicherungsfälle, die vor Beginn des Versicherungsschutzes oder vor Endeder Wartezeit eingetreten sind, wird nicht geleistet.(3) Der Versicherungsschutz endet – auch für schwebende Versicherungsfälle – mitdem vereinbarten Zeitpunkt oder mit Beendigung des Aufenthalts im Geltungsbereichbzw. im Fall des § 1 Abs. 4 Satz 4 mit Beendigung des Aufenthalts außerhalbdes Geltungsbereichs.(4) Ist die Rückreise bei Ende des Versicherungsschutzes gemäß Abs. 3 aus medizinischenGrün<strong>den</strong> nicht möglich, verlängert sich die Leistungspflicht für entschädigungspflichtigeVersicherungsfälle um 90 Tage.§ 4 Umfang der Leistungspflicht(1) Der versicherten Person steht die Wahl unter <strong>den</strong> in der Bundesrepublik Deutschlandapprobierten niedergelassenen Ärzten und Zahnärzten frei, im übrigenGeltungsbereich unter <strong>den</strong> dort <strong>zu</strong>r Heilbehandlung <strong>zu</strong>gelassenen Ärzten undZahnärzten.(2) Erstattungsfähig sind Aufwendungen füra) ambulante ärztliche Heilbehandlung, auch mittels Röntgendiagnostik.In der Tarifstufe AI24XL wer<strong>den</strong> darüber hinaus die Aufwendungen für Vorsorgeleistungen,Gesundheits- und Kinderuntersuchungen sowie Schutzimpfungenbis <strong>zu</strong>r Erstattungshöhe gemäß § 4 Abs. 7 übernommen.Die Erstattung erfolgt innerhalb des in Abs. 3 festgelegten Rahmens.Mit Ausnahme der konventionellen Röntgendiagnostik sind die Aufwendungenfür bildgebende radiologische Diagnostiken wie <strong>zu</strong>m Beispiel Computertomographie,Kernspintomographie und Szintigraphie nur nach vorherigerschriftlicher Zusage des Versicherers erstattungsfähig. Ist keine schriftlicheZusage erteilt wor<strong>den</strong>, beschränkt sich die Erstattung auf 50 Prozent dererstattungsfähigen Kosten. Entsprechendes gilt für Allergietests.Aufwendungen für Behandlungen wegen einer HIV-Infektion wer<strong>den</strong> nichterstattet.b) Untersuchung und Behandlung wegen Schwangerschaft, Entbindung, Fehlgeburtund Schwangerschaftsabbruch aufgrund medizinischer Indikation sowiederen Folgen, falls der Beginn der Schwangerschaft nach ärztlicher Bescheinigungnach dem Beginn des Versicherungsschutzes eintrat.- 4 -

Die Aufwendungen für Ultraschalluntersuchungen während der Schwangerschaftwer<strong>den</strong> in folgendem Umfang erstattet – die Aufwendungen für das 1.Screening von Beginn der 9. bis <strong>zu</strong>m Ende der 12. Schwangerschaftswoche,für das 2. Screening von Beginn der 19. bis <strong>zu</strong>m Ende der 22. Schwangerschaftswocheund für das 3. Screening von Beginn der 29. bis <strong>zu</strong>m Ende der 32.Schwangerschaftswoche.Weitere Ultraschalluntersuchungen wer<strong>den</strong> nur bei medizinischer Indikation(Auffälligkeiten und Komplikationen) und nach vorheriger schriftlicher Leistungs<strong>zu</strong>sageerstattet. Für Aufwendungen, die durch die Behandlung einesNeugeborenen entstehen, besteht kein Versicherungsschutz. Ansonsten wirdKostenersatz nur insoweit geleistet, als ärztliche Hilfe im Aufenthaltsland <strong>zu</strong>rAbwendung einer akuten Lebensgefahr für Mutter und Kind erforderlich ist.Die Erstattung erfolgt innerhalb des in Abs. 3 festgelegten Gebührenrahmens.c) verschreibungspflichtige Arznei-, Verband- und Heilmittel aufgrund ärztlicherVerordnung. Als Arzneimittel, auch wenn sie ärztlich verordnet sind undheilwirksame Stoffe enthalten, gelten nicht Nähr- und Stärkungspräparatesowie kosmetische Präparate. Die Aufwendungen für Heilmittel während derVersicherungsdauer sind bis 250 € erstattungsfähig.Arznei-, Verband- und Heilmittel müssen von <strong>den</strong> in Abs. 1 genannten Behandlernverordnet wer<strong>den</strong>.d) ärztlich verordnete Hilfsmittel, die infolge eines Unfalls notwendig wer<strong>den</strong>und der ärztlichen Behandlung der Unfallfolgen dienen.e) zahnärztliche Behandlungen in folgendem Umfang:schmerzstillende Zahnbehandlung <strong>zu</strong>r Beseitigung akuter Schmerzen unddafür notwendige einfache Füllungen. Die Erstattung erfolgt innerhalb des inAbs. 3 festgelegten Rahmens. In der Tarifstufe AI24S ist die Erstattungsleistunghierfür auf 250 € für die gesamte Versicherungsdauer begrenzt.nur in der Tarifstufe AI24L und in der Tarifstufe AI24XL: einfache Reparaturvon Zahnersatz. Die Erstattungsleistung hierfür ist auf 200 € für die gesamteVersicherungsdauer begrenzt. Außerdem erstattungsfähig sind die Aufwendungenfür unfallbedingten einfachen Zahnersatz. Die Erstattungsleistunghierfür ist auf 2.000 € für die gesamte Versicherungsdauer begrenzt. DieErstattung erfolgt in jedem Fall innerhalb des in Abs. 3 festgelegten Gebührenrahmens.nur in der Tarifstufe AI24XL: Zahnprophylaxe bis <strong>zu</strong>r Erstattungshöhe gemäߧ 4 Abs. 7.Bei jeder zahnärztlichen Behandlung von mehr als zwei Zähnen, bei jeder Paradontal-Erkrankungund bei jeder Behandlung mit voraussichtlichen Kostenvon mehr als 250 € ist vor Behandlungsbeginn eine schriftliche Leistungs<strong>zu</strong>sagedes Versicherers ein<strong>zu</strong>holen. Ist keine schriftliche Leistungs<strong>zu</strong>sage erteiltwor<strong>den</strong>, beschränkt sich die Erstattung auf 50 Prozent der erstattungsfähigenKosten.f) stationäre Heilbehandlung einschließlich Operationen im Umfang der allgemeinenKrankenhausleistungen ohne Wahlleistungen. Aufwendungen fürgesondert berechenbare Leistungen eines Belegarztes sind entsprechend ambulanterärztlicher Leistungen innerhalb des in Abs. 3 festgelegten Rahmenserstattungsfähig.g) medizinisch notwendigen Transport <strong>zu</strong>r stationären Behandlung in dasnächsterreichbare geeignete Krankenhaus oder <strong>zu</strong>m nächsterreichbarenNotfallarzt.h) (im Todesfall) die Bestattung im Geltungsbereich gem. § 1 Abs. 4 oder dieÜberführung an <strong>den</strong> ständigen Wohnsitz der versicherten Person bis <strong>zu</strong>10.000 €.i) medizinisch notwendigen und ärztlich angeordneten Krankenrücktransportaus der Bundesrepublik Deutschland ins Heimatland des Versicherten, wennnach Art und Schwere der Erkrankung bzw. Unfallfolge die medizinischnotwendige stationäre Heilbehandlung einen Zeitraum von zwei Wochenübersteigen würde oder der Versicherer die Erstattung <strong>zu</strong>gesagt hat. Erstattungsfähigsind die Mehrkosten des Krankenrücktransportes. Mehrkosten imSinne dieser Bedingungen sind die durch <strong>den</strong> Eintritt des Versicherungsfallesfür eine Rückkehr ins Heimatland <strong>zu</strong>sätzlich entstehen<strong>den</strong> Kosten.(3) Aufwendungen für ärztliche und zahnärztliche Heilbehandlungen sind erstattungsfähigin der Tarifstufe AI24S:bis <strong>zu</strong>m 1,7-fachen Satz der jeweils gültigen amtlichen deutschen Gebührenordnungfür Ärzte (GOÄ) bzw. bis <strong>zu</strong>m 2,0-fachen Satz der jeweils gültigen amtlichendeutschen Gebührenordnung für Zahnärzte (GOZ) – Ausnahmen: bei Leistungennach <strong>den</strong> Abschnitten A, E oder O der GOÄ bis <strong>zu</strong>m 1,3-fachen Satz, bei Leistungennach dem Abschnitt M und nach Nummer 437 der GOÄ bis <strong>zu</strong>m 1,1-fachen Satz.in der Tarifstufe AI24L und in der Tarifstufe AI24XL:bis <strong>zu</strong>m 2,3-fachen Satz der jeweils gültigen amtlichen deutschen Gebührenordnungfür Ärzte (GOÄ) und bis <strong>zu</strong>m 2,0-fachen Satz der jeweils gültigen amtlichendeutschen Gebührenordnung für Zahnärzte (GOZ) – Ausnahmen: bei Leistungennach <strong>den</strong> Abschnitten A, E oder O der GOÄ bis <strong>zu</strong>m 1,8-fachen Satz, bei Leistungennach dem Abschnitt M und nach Nummer 437 der GOÄ bis <strong>zu</strong>m 1,15-fachen Satz.(4) Bei medizinisch notwendiger stationärer Heilbehandlung hat die versichertePerson freie Wahl unter <strong>den</strong> Krankenhäusern im Aufenthaltsland, die unterständiger ärztlicher Leitung stehen, über ausreichende diagnostische undtherapeutische Möglichkeiten verfügen und Krankengeschichten führen. Für medizinischnotwendige stationäre Heilbehandlung in Krankenanstalten, die auchKuren bzw. Sanatoriumsbehandlungen durchführen sowie Rekonvaleszentenaufnehmen, im Übrigen aber die Vorausset<strong>zu</strong>ngen des Satzes 1 erfüllen, wer<strong>den</strong>die tariflichen Leistungen nur dann gewährt, wenn kein anderes der in Satz 1genannten Krankenhäuser in <strong>zu</strong>mutbarer Nähe ist, oder wenn der Versichererdie Kostenübernahme vor Beginn der Behandlung schriftlich <strong>zu</strong>gesagt hat.(5) Der Versicherer leistet im vertraglichen Umfang für Untersuchungs- und Behandlungsmetho<strong>den</strong>und Arzneimittel, die in der Bundesrepublik Deutschland oderim Aufenthaltsland von der Schulmedizin überwiegend anerkannt sind. Er leistetdarüber hinaus für Metho<strong>den</strong> und Arzneimittel, die sich in der Praxis als ebensoerfolgversprechend bewährt haben oder die angewandt wer<strong>den</strong>, weil keine schulmedizinischenMetho<strong>den</strong> oder Arzneimittel <strong>zu</strong>r Verfügung stehen; der Versichererkann jedoch seine Leistungen auf <strong>den</strong> Betrag herabsetzen, der bei der Anwendungvorhan<strong>den</strong>er schulmedizinischer Metho<strong>den</strong> oder Arzneimittel angefallen wäre.(6) Aufwendungen für Vorsorgeleistungen, Gesundheits- und Kinderuntersuchungensowie Schutzimpfungen sind – jeweils im Rahmen gesetzlicher Programme –nur in der Tarifstufe AI24XL und nur insgesamt bis <strong>zu</strong> 500 € je Versicherungsjahrerstattungsfähig.§ 5 Einschränkung der Leistungspflicht(1) Keine Leistungspflicht bestehta) für die bei Beginn des Versicherungsschutzes bestehen<strong>den</strong> und bekanntenKrankheiten und Beschwer<strong>den</strong> und deren Folgen sowie die Folgen solcherKrankheiten und Unfälle, die in <strong>den</strong> letzten sechs Monaten vor Versicherungsbeginnbehandelt wor<strong>den</strong> sind.b) für auf Sucht, Trunkenheit, Vorsatz oder strafbarer Handlung beruhendeKrankheiten und Unfälle einschließlich deren Folgen sowie für Ent<strong>zu</strong>gs- undEntwöhnungsbehandlungen.c) für Psychotherapie, Psychoanalyse und Hypnose.d) für Untersuchung und Behandlung wegen Schwangerschaft, Entbindung,Fehlgeburt und Schwangerschaftsabbruch sowie deren Folgen mit Ausnahmeder in § 4 Abs. 2 lit. b) genannten Leistungen.e) für Zahnersatz einschließlich Kronen jeglicher Art, Inlays, Onlays, fürKieferorthopädie sowie für prophylaktische Zahnbehandlung einschließlichEntfernung von Zahnbelägen mit Ausnahme der in § 4 Abs. 2 lit. e) genanntenLeistungen.f) für Hilfsmittel mit Ausnahme der in § 4 Abs. 2 lit. d) genannten Leistungen.g) für Kur- und Sanatoriumsbehandlungen sowie für kur- und sanatoriumsmäßigeRehabilitationsmaßnahmen.h) für ambulante Heilbehandlung in einem Heilbad oder Kurort. Die Einschränkungentfällt, wenn während eines vorübergehen<strong>den</strong> Aufenthaltes durch einevom Aufenthaltszweck unabhängige Erkrankung oder einen dort eingetretenenUnfall Heilbehandlung notwendig wird.i) für Behandlung durch liquidationsberechtigte Gasteltern, Ehegatten, Elternoder Kinder. Nachgewiesene Sachkosten wer<strong>den</strong> erstattet.j) für eine durch Pflegebedürftigkeit oder Verwahrung bedingte Unterbringung.k) für Maßnahmen bei Sterilität oder Infertilität (z. B. künstliche Befruchtung).l) für Vorsorgeuntersuchungen (auch Check-Ups) sowie Urlaubsimpfungen mitAusnahme der in § 4 Abs. 2 lit. a) genannten Leistungen.m) für die Kosten einer Doppelbehandlung aufgrund der gleichen Erkrankung.n) für die Behandlung wegen Akne und Haarausfall, für Maßnahmen <strong>zu</strong>r Muttermal-und Warzenentfernung, für Untersuchung und Behandlung wegenFehlsichtigkeit sowie für kosmetische Behandlungen.(2) Übersteigt eine Heilbehandlung oder sonstige Maßnahme, für die Leistungenvereinbart sind, das medizinisch notwendige Maß oder ist die erforderlicheVergütung für die Verhältnisse des Reiselandes nicht angemessen, so kannder Versicherer seine Leistungen auf einen angemessenen Betrag herabsetzen.Stehen die Aufwendungen für die Heilbehandlung oder sonstige Leistungen in einemauffälligen Missverhältnis <strong>zu</strong> <strong>den</strong> erbrachten Leistungen, ist der Versichererinsoweit nicht <strong>zu</strong>r Leistung verpflichtet.(3) Besteht Anspruch auf Leistungen aus der gesetzlichen Unfall- oder Rentenversicherung,auf eine gesetzliche Heilfürsorge oder Unfallfürsorge, so ist derVersicherer nur für die Aufwendungen leistungspflichtig, welche trotz dergesetzlichen Leistungen notwendig bleiben.§ 6 Auszahlung der Versicherungsleistungen(1) Der Versicherer ist <strong>zu</strong>r Leistung nur verpflichtet, wenn die erforderlichen Nachweiseerbracht sind; diese wer<strong>den</strong> Eigentum des Versicherers.(2) Die entstan<strong>den</strong>en Aufwendungen sind durch Originalrechnungen nach<strong>zu</strong>weisenoder durch Rechnungsduplikate mit Erstattungsmerkmal eines anderen Kostenträgers.Die Rechnungsbelege müssen in jedem Fall <strong>den</strong> Vor- und Zunamen undmöglichst das Geburtsdatum der behandelten Person tragen, ferner die Bezeichnungder Krankheiten, die Angabe der einzelnen ärztlichen Leistungen sowiedie einzelnen Behandlungsdaten. Bei Zahnbehandlung müssen die Belege dieBezeichnung der behandelten Zähne und der daran vorgenommenen Behandlungtragen. Aus <strong>den</strong> Rezepten müssen das verordnete Arzneimittel, der Preis und derQuittungsvermerk lesbar hervorgehen. Rechnungen für Arznei-, Verband- undHeilmittel sind <strong>zu</strong>sammen mit <strong>den</strong> Verordnungen der Behandler ein<strong>zu</strong>reichen.Leistungen oder deren Ablehnung durch die in § 5 Abs. 3 genannten Versicherungsträgersind nach<strong>zu</strong>weisen.(3) Zum Nachweis eines notwendigen Krankenhausaufenthaltes ist eine Bescheinigungdes Krankenhausarztes über Beginn und Ende der stationären Behandlungmit Bezeichnung der Krankheit ein<strong>zu</strong>reichen.(4) Der Versicherer ist berechtigt, an <strong>den</strong> Überbringer oder Übersender von ordnungsgemäßenNachweisen <strong>zu</strong> leisten, sofern keine Verpflichtung nach Satz 3 besteht.Sind begründete Zweifel an der Legitimation des Überbringers oder Übersendersbekannt, wird der Versicherer Leistungen an <strong>den</strong> Versicherungsnehmer auszahlen.Der Versicherer ist verpflichtet, an die versicherte Person <strong>zu</strong> leisten, wennder Versicherungsnehmer ihm diese in Textform als empfangsberechtigt für ihreVersicherungsleistung benannt hat. Liegt diese Vorausset<strong>zu</strong>ng nicht vor, kann nurder Versicherungsnehmer die Versicherungsleistung verlangen.(5) Die in einer anderen Währung als dem EURO entstan<strong>den</strong>en Kosten wer<strong>den</strong> <strong>zu</strong>mKurs des Tages, an dem die Kostenbelege beim Versicherer eingehen, in EUROumgerechnet. Als Kurs des Tages gilt für gehandelte Währungen der amtlicheDevisenkurs, Frankfurt, für nicht gehandelte Währungen der Kurs gemäß derVeröffentlichung der Europäischen Zentralbank nach jeweils neuestem Stand, essei <strong>den</strong>n, dass die <strong>zu</strong>r Bezahlung notwendigen Devisen nachweislich <strong>zu</strong> einemungünstigeren Kurs erworben wur<strong>den</strong> und dies durch eine Änderung der Währungsparitätenbedingt war.(6) Kosten für die Überweisung der Versicherungsleistungen auf ein ausländischesKonto können von <strong>den</strong> Leistungen abgezogen wer<strong>den</strong>.(7) Ansprüche auf Versicherungsleistungen können weder abgetreten noch verpfändetwer<strong>den</strong>.(8) Im Übrigen ergeben sich die Vorausset<strong>zu</strong>ngen für die Fälligkeit der Leistungendes Versicherers aus § 14 VVG (siehe Anhang).§ 7 Verjährung(1) Die Ansprüche aus dem Versicherungsvertrag unterliegen der Verjährung. DieVerjährungsfrist beträgt nach § 195 BGB (siehe Anhang) drei Jahre und beginntmit dem Ende des Jahres, in dem der Anspruch entstan<strong>den</strong> ist und der Gläubigervon <strong>den</strong> <strong>den</strong> Anspruch begrün<strong>den</strong><strong>den</strong> Umstän<strong>den</strong> und der Person des SchuldnersKenntnis erlangt oder ohne grobe Fahrlässigkeit erlangen müsste.- 5 -

(2) Ist ein Anspruch aus dem Versicherungsvertrag beim Versicherer angemeldetwor<strong>den</strong>, so ist die Verjährung bis <strong>zu</strong> dem Zeitpunkt gehemmt, <strong>zu</strong> dem die Entscheidungdes Versicherers dem Anspruchsteller in Textform <strong>zu</strong>geht.§ 8 Beitragszahlung / Bearbeitungsgebühr(1) Der Beitrag ist ein Einmalbetrag und wird für die gesamte Versicherungsdauerbei Abschluss des Versicherungsvertrages fällig. Bei einer über einen Monathinausgehen<strong>den</strong> Versicherungsdauer kann die Zahlung des Beitrages in gleichenmonatlichen Raten vereinbart wer<strong>den</strong>, die jeweils bis <strong>zu</strong>r Fälligkeit der Beitragsrateals gestundet gelten. Die Beitragsraten sind am Ersten eines Monats fällig.Kommt der Versicherungsnehmer mit der Zahlung einer Beitragsrate in Ver<strong>zu</strong>g,wer<strong>den</strong> die gestundeten Beitragsraten sofort fällig.(2) Der Beitrag für eine versicherte Person ergibt sich aus der jeweils gültigengeschäftsplanmäßigen Beitragsübersicht. Er wird pro Monat der Versicherungsdauerberechnet.(3) Bei vorzeitigem Abbruch des Aufenthaltes kann der nicht verbrauchte Beitragrückvergütet wer<strong>den</strong>. Der Versicherungsnehmer muss innerhalb einer Wochenach Rückkehr einen entsprechen<strong>den</strong> schriftlichen Antrag mit Nachweis überdie vorzeitige Rückkehr stellen. Die Versicherung kann frühestens <strong>zu</strong>m Datumdieses Antrags beendet wer<strong>den</strong>. Es gilt das Datum des Poststempels. Eine rückwirkendeBeendigung ist nicht möglich.§ 9 Obliegenheiten(1) Der Versicherungsnehmer und die versicherte Person haben auf Verlangen desVersicherers jede Auskunft <strong>zu</strong> erteilen, die <strong>zu</strong>r Feststellung des Versicherungsfallesoder der Leistungspflicht des Versicherers oder ihres Umfangs erforderlich ist.(2) Auf Verlangen des Versicherers ist die versicherte Person verpflichtet, sich durcheinen vom Versicherer beauftragten Arzt untersuchen <strong>zu</strong> lassen.(3) Dem Versicherer ist auf Verlangen die Befugnis <strong>zu</strong> erteilen, alle <strong>zu</strong>r Feststellungdes Versicherungsfalles oder Leistungspflicht des Versicherers und ihres Umfangesnotwendigen Auskünfte bei <strong>den</strong> in § 213 VVG (siehe Anhang) genanntenStellen ein<strong>zu</strong>holen.(4) Die versicherte Person hat nach Möglichkeit für die Minderung des Scha<strong>den</strong>s <strong>zu</strong>sorgen und die Handlungen <strong>zu</strong> unterlassen, die der Genesung hinderlich sind.§ 10 Folgen von Obliegenheitsverlet<strong>zu</strong>ngen(1) Der Versicherer ist mit <strong>den</strong> in § 28 Abs. 2 bis 4 VVG (siehe Anhang) vorgeschriebenenEinschränkungen von der Verpflichtung <strong>zu</strong>r Leistung frei, wenn eine der in §9 ausgeführten Obliegenheit verletzt wird.(2) Solange die in § 9 Abs. 3 genannten Vorausset<strong>zu</strong>ngen nicht erfüllt sind, ruht dieLeistungspflicht des Versicherers.(3) Die Kenntnis und das Verschul<strong>den</strong> der versicherten Person stehen der Kenntnisund dem Verschul<strong>den</strong> des Versicherungsnehmers gleich.§ 11 Ansprüche gegenüber Dritten(1) Hat der Versicherungsnehmer oder die versicherte Person Ersatzansprüchegegen Dritte, so besteht, unbeschadet des gesetzlichen Forderungsübergangesgemäß § 86 VVG (siehe Anhang) die Verpflichtung, diese Ansprüche bis <strong>zu</strong>r Höhe,in der aus dem Versicherungsvertrag Ersatz (Kostenerstattung sowie Sach- undDienstleistung) geleistet wird, an <strong>den</strong> Versicherer schriftlich ab<strong>zu</strong>treten.(2) Der Versicherungsnehmer oder eine versicherte Person hat seinen (ihren)Ersatzanspruch oder ein <strong>zu</strong>r Sicherung dieses Anspruches dienendes Recht unterBeachtung der gelten<strong>den</strong> Form- und Fristvorschriften <strong>zu</strong> wahren und bei dessenDurchset<strong>zu</strong>ng durch <strong>den</strong> Versicherer, soweit erforderlich, mit<strong>zu</strong>wirken.(3) Verletzt der Versicherungsnehmer oder eine versicherte Person vorsätzlich die in<strong>den</strong> Absätzen 1 und 2 genannten Obliegenheiten, ist der Versicherer <strong>zu</strong>r Leistunginsoweit nicht verpflichtet, als er infolge dessen keinen Ersatz von dem Drittenerlangen kann. Im Fall einer grob fahrlässigen Verlet<strong>zu</strong>ng der Obliegenheit ist derVersicherer berechtigt, seine Leistung in einem der Schwere des Verschul<strong>den</strong>sentsprechen<strong>den</strong> Verhältnis <strong>zu</strong> kürzen.(4) Steht dem Versicherungsnehmer oder einer versicherten Person ein Anspruchauf Rückzahlung ohne rechtlichen Grund gezahlter Entgelte gegen <strong>den</strong> Erbringervon Leistungen <strong>zu</strong>, für die der Versicherer auf Grund des VersicherungsvertragesErstattungsleistungen erbracht hat, sind die Absätze 1 bis 3 entsprechend an<strong>zu</strong>wen<strong>den</strong>.§ 12 AufrechnungGegen Forderungen des Versicherers ist eine Aufrechnung nur <strong>zu</strong>lässig, soweitdie Gegenforderung unbestritten oder rechtskräftig festgestellt ist.§ 13 Willenserklärungen und AnzeigenWillenserklärungen und Anzeigen gegenüber dem Versicherer bedürfen derSchriftform, sofern Textform nicht vereinbart oder gesetzlich <strong>zu</strong>gelassen ist.§ 14 Gerichtsstand(1) Klagen gegen <strong>den</strong> Versicherer können bei dem Gericht am Wohnsitz oder gewöhnlichenAufenthalt des Versicherungsnehmers oder bei dem Gericht am Sitzdes Versicherers oder am Sitz der vertragsführen<strong>den</strong> Niederlassung oder bei demGericht des Ortes anhängig gemacht wer<strong>den</strong>, wo der Versicherungsvertreter <strong>zu</strong>rZeit der Vermittlung seine gewerbliche Niederlassung oder in Ermangelung einersolchen seinen Wohnsitz hatte.(2) Für Klagen aus dem Versicherungsvertrag gegen <strong>den</strong> Versicherungsnehmer istdas Gericht des Ortes <strong>zu</strong>ständig, an dem der Versicherungsnehmer seinen Wohnsitzoder in Ermangelung eines solchen seinen gewöhnlichen Aufenthalt hat.(3) Verlegt der Versicherungsnehmer nach Vertragsschluss seinen Wohnsitz odergewöhnlichen Aufenthalt in einen Staat, der nicht Mitgliedsstaat der EuropäischenUnion oder Vertragsstaat des Abkommens über <strong>den</strong> EuropäischenWirtschaftsraum ist, oder ist sein Wohnsitz oder gewöhnlicher Aufenthaltsortim Zeitpunkt der Klageerhebung nicht bekannt, ist das Gericht am Sitz des Versicherers<strong>zu</strong>ständig.Allgemeine Haftpflicht-Versicherungsbedingungender Generali Versicherung AG (AHB 2008)Umfang des Versicherungsschutzes1. Gegenstand der Versicherung, Versicherungsfall1.1 Versicherungsschutz besteht im Rahmen des versicherten Risikos für <strong>den</strong> Fall,dass der Versicherungsnehmer wegen eines während der Wirksamkeit derVersicherung eingetretenen Scha<strong>den</strong>ereignisses (Versicherungsfall), das einenPersonen-, Sach- oder sich daraus ergeben<strong>den</strong> Vermögensscha<strong>den</strong> <strong>zu</strong>r Folgehatte, aufgrund gesetzlicher Haftpflichtbestimmungen privatrechtlichen Inhaltsvon einem Dritten auf Scha<strong>den</strong>sersatz in Anspruch genommen wird.Scha<strong>den</strong>ereignis ist das Ereignis, als dessen Folge die Schädigung des Drittenunmittelbar entstan<strong>den</strong> ist. Auf <strong>den</strong> Zeitpunkt der Scha<strong>den</strong>verursachung, die<strong>zu</strong>m Scha<strong>den</strong>ereignis geführt hat, kommt es nicht an.1.2 Kein Versicherungsschutz besteht für Ansprüche, auch wenn es sich um gesetzlicheAnsprüche handelt,1.2.1 auf Erfüllung von Verträgen, Nacherfüllung, aus Selbstvornahme, Rücktritt,Minderung, auf Scha<strong>den</strong>sersatz statt der Leistung;1.2.2 wegen Schä<strong>den</strong>, die verursacht wer<strong>den</strong>, um die Nacherfüllung durchführen <strong>zu</strong>können;1.2.3 wegen des Ausfalls der Nut<strong>zu</strong>ng des Vertragsgegenstandes oder wegen des Ausbleibensdes mit der Vertragsleistung geschuldeten Erfolges;1.2.4 auf Ersatz vergeblicher Aufwendungen im Vertrauen auf ordnungsgemäße Vertragserfüllung;1.2.5 auf Ersatz von Vermögensschä<strong>den</strong> wegen Verzögerung der Leistung;1.2.6 wegen anderer an die Stelle der Erfüllung tretender Ersatzleistungen.2. Vermögensscha<strong>den</strong>, Abhan<strong>den</strong>kommen von SachenDieser Versicherungsschutz kann durch besondere Vereinbarung erweitert wer<strong>den</strong>auf die gesetzliche Haftpflicht privatrechtlichen Inhalts des Versicherungsnehmerswegen2.1 Vermögensschä<strong>den</strong>, die weder durch Personen noch durch Sachschä<strong>den</strong> entstan<strong>den</strong>sind;2.2 Schä<strong>den</strong> durch Abhan<strong>den</strong>kommen von Sachen; hierauf fin<strong>den</strong> dann die Bestimmungenüber Sachschä<strong>den</strong> Anwendung.3. Versichertes Risiko3.1 Der Versicherungsschutz umfasst die gesetzliche Haftpflicht3.1.1 aus <strong>den</strong> im Versicherungsschein und seinen Nachträgen angegebenen Risikendes Versicherungsnehmers,3.1.2 aus Erhöhungen oder Erweiterungen der im Versicherungsschein und seinenNachträgen angegebenen Risiken. Dies gilt nicht für Risiken aus dem Haltenoder Gebrauch von versicherungspflichtigen Kraft-, Luft- oder Wasserfahrzeugensowie für sonstige Risiken, die der Versicherungs- oder Deckungsvorsorgepflichtunterliegen,3.1.3 aus Risiken, die für <strong>den</strong> Versicherungsnehmer nach Abschluss des Versicherungsvertragesneu entstehen (Vorsorgeversicherung) und die in Ziffer 4 nähergeregelt sind.3.2 Der Versicherungsschutz erstreckt sich auch auf Erhöhungen des versichertenRisikos durch Änderung bestehender oder Erlass neuer Rechtsvorschriften. DerVersicherer kann <strong>den</strong> Versicherungsvertrag jedoch unter <strong>den</strong> Vorausset<strong>zu</strong>ngenvon Ziffer 21 kündigen.4. Vorsorgeversicherung4.1 Risiken, die nach Abschluss des Versicherungsvertrages neu entstehen, sind imRahmen des bestehen<strong>den</strong> Versicherungsvertrages sofort versichert.4.1.1 Der Versicherungsnehmer ist verpflichtet, nach Aufforderung des Versicherersjedes neue Risiko innerhalb eines Monats an<strong>zu</strong>zeigen. Die Aufforderung kannauch mit der Beitragsrechnung erfolgen. Unterlässt der Versicherungsnehmerdie rechtzeitige Anzeige, entfällt der Versicherungsschutz für das neue Risikorückwirkend ab dessen Entstehung. Tritt der Versicherungsfall ein, bevor dasneue Risiko angezeigt wurde, so hat der Versicherungsnehmer <strong>zu</strong> beweisen, dassdas neue Risiko erst nach Abschluss der Versicherung und <strong>zu</strong> einem Zeitpunkthin<strong>zu</strong>gekommen ist, <strong>zu</strong> dem die Anzeigefrist noch nicht verstrichen war.4.1.2 Der Versicherer ist berechtigt, für das neue Risiko einen angemessenen Beitrag<strong>zu</strong> verlangen. Kommt eine Einigung über die Höhe dieses Beitrages innerhalbeines Monats nach Eingang der Anzeige nicht <strong>zu</strong>stande, entfällt der Versicherungsschutzfür das neue Risiko rückwirkend ab dessen Entstehung.4.2 Der Versicherungsschutz für neue Risiken ist von ihrer Entstehung bis <strong>zu</strong>r Einigungim Sinne von Ziffer 4.1.2 auf <strong>den</strong> Betrag von 500.000 € für Personenschä<strong>den</strong>und 150.000 € für Sachschä<strong>den</strong> begrenzt.4.3 Die Vorsorgeversicherung gilt nicht für Risiken4.3.1 aus dem Eigentum, Besitz, Halten oder Führen eines Kraft-, Luft- oder Wasserfahrzeugs,soweit diese Fahrzeuge der Zulassungs-, Führerschein- oder Versicherungspflichtunterliegen;4.3.2 aus dem Eigentum, Besitz, Betrieb oder Führen von Bahnen;4.3.3 die der Versicherungs- oder Deckungsvorsorgepflicht unterliegen;4.3.4 die kürzer als ein Jahr bestehen wer<strong>den</strong> und deshalb im Rahmen von kurzfristigenVersicherungsverträgen <strong>zu</strong> versichern sind.5. Leistungen der Versicherung / Vollmacht des Versicherers5.1 Der Versicherungsschutz umfasst die Prüfung der Haftpflichtfrage, die Abwehrunberechtigter Scha<strong>den</strong>sersatzansprüche und die Freistellung des Versicherungsnehmersvon berechtigten Scha<strong>den</strong>sersatzverpflichtungen.Berechtigt sind Scha<strong>den</strong>sersatzverpflichtungen dann, wenn der Versicherungsnehmeraufgrund Gesetzes, rechtskräftigen Urteils, Anerkenntnisses oderVergleiches <strong>zu</strong>r Entschädigung verpflichtet ist und der Versicherer hierdurchgebun<strong>den</strong> ist. Anerkenntnisse und Vergleiche, die vom Versicherungsnehmerohne Zustimmung des Versicherers abgegeben oder geschlossen wor<strong>den</strong> sind,bin<strong>den</strong> <strong>den</strong> Versicherer nur, soweit der Anspruch auch ohne Anerkenntnis oderVergleich bestan<strong>den</strong> hätte.- 6 -