Leseprobe als PDF - h.e.p. verlag ag, Bern

Leseprobe als PDF - h.e.p. verlag ag, Bern Leseprobe als PDF - h.e.p. verlag ag, Bern

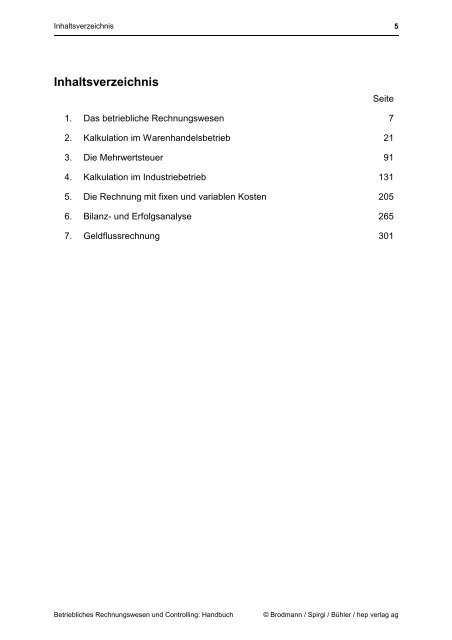

Inhaltsverzeichnis Inhaltsverzeichnis Seite 1. Das betriebliche Rechnungswesen 7 2. Kalkulation im Warenhandelsbetrieb 21 3. Die Mehrwertsteuer 91 4. Kalkulation im Industriebetrieb 131 5. Die Rechnung mit fixen und variablen Kosten 205 6. Bilanz- und Erfolgsanalyse 265 7. Geldflussrechnung 301 Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag 5

- Seite 2 und 3: Das betriebliche Rechnungswesen 7 1

- Seite 4 und 5: Das betriebliche Rechnungswesen 9 F

- Seite 6 und 7: Das betriebliche Rechnungswesen 11

- Seite 8 und 9: Das betriebliche Rechnungswesen 13

- Seite 10 und 11: Das betriebliche Rechnungswesen 15

- Seite 12 und 13: Das betriebliche Rechnungswesen 17

- Seite 14 und 15: Das betriebliche Rechnungswesen 19

- Seite 16 und 17: Kalkulation im Warenhandelsbetrieb

- Seite 18 und 19: Kalkulation im Warenhandelsbetrieb

- Seite 20 und 21: Kalkulation im Warenhandelsbetrieb

- Seite 22 und 23: Kalkulation im Warenhandelsbetrieb

- Seite 24 und 25: Kalkulation im Warenhandelsbetrieb

- Seite 26 und 27: Kalkulation im Warenhandelsbetrieb

- Seite 28 und 29: Kalkulation im Warenhandelsbetrieb

- Seite 30 und 31: Kalkulation im Warenhandelsbetrieb

- Seite 32 und 33: Kalkulation im Warenhandelsbetrieb

- Seite 34 und 35: Kalkulation im Warenhandelsbetrieb

- Seite 36 und 37: Kalkulation im Warenhandelsbetrieb

- Seite 38 und 39: Kalkulation im Warenhandelsbetrieb

- Seite 40 und 41: Kalkulation im Warenhandelsbetrieb

- Seite 42 und 43: Kalkulation im Warenhandelsbetrieb

- Seite 44 und 45: Kalkulation im Warenhandelsbetrieb

- Seite 46 und 47: Kalkulation im Warenhandelsbetrieb

- Seite 48 und 49: Kalkulation im Warenhandelsbetrieb

- Seite 50 und 51: Kalkulation im Warenhandelsbetrieb

Inhaltsverzeichnis<br />

Inhaltsverzeichnis<br />

Seite<br />

1. Das betriebliche Rechnungswesen 7<br />

2. Kalkulation im Warenhandelsbetrieb 21<br />

3. Die Mehrwertsteuer 91<br />

4. Kalkulation im Industriebetrieb 131<br />

5. Die Rechnung mit fixen und variablen Kosten 205<br />

6. Bilanz- und Erfolgsanalyse 265<br />

7. Geldflussrechnung 301<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong><br />

5

Das betriebliche Rechnungswesen 7<br />

1. Das betriebliche Rechnungswesen<br />

Inhalt<br />

A Lektionenbudget und Gliederung des Kapitels 8<br />

B Unterrichtsplanung 8<br />

C Arbeitsblätter und Lösungen 11<br />

A1 Lösung 11<br />

A2 Lösung 12<br />

A3 Lösung 13<br />

A4 Lösung 15<br />

A5 Lösung 16<br />

A6 Lösung 17<br />

A7 Lösung 17<br />

A8 Lösung 18<br />

A9 Lösung 20<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Das betriebliche Rechnungswesen 8<br />

A Lektionenbudget und Gliederung des Kapitels<br />

Lektionen Aufgaben<br />

1 Das Rechnungswesen 3 – 4 A1 bis A8<br />

B Unterrichtsplanung<br />

1. Einstieg<br />

Der Einstieg in das betriebliche Rechnungswesen ist mit Hilfe der Folie auf der nächsten<br />

Seite im Handbuch möglich. Anschliessend können die Lernenden die Ausgangsl<strong>ag</strong>e<br />

zu Fall «Jakob Huber AG» im Lehrmittlel lesen, Seite 9 bis 11.<br />

2. Vertiefung<br />

a) Variante 1:<br />

Im Lehrgespräch die Aufgabe 3 im Lehrbuch Seite 17 – 18 erarbeiten.<br />

Variante 2:<br />

Als Partnerarbeit die Aufgabe 3 lösen mit dem Auftr<strong>ag</strong> den Entscheid mit<br />

Begründung vorbereiten.<br />

Hinweis an die Lernenden: Die Forschungs- und Entwicklungsarbeiten werden<br />

an externe Ingenieure vergeben.<br />

b) Auswertung der Aufgabe 3:<br />

Entschungsmatrix auf der Seite 19 im Lehrbuch auswerten und Begründungen<br />

zusammentr<strong>ag</strong>en und abwägen.<br />

Lehrgespräch:<br />

Verstärkung mit dem Hinweis auf Risiken aus der Unternehmungsstrategie,<br />

Folie 2 im Handbuch Seite 10 (� Vernetzung mit der Betriebswirtschaftslehre).<br />

3. Übungsphase<br />

Aufgaben 1, 2, 4 – 9 im Buch lösen<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Das betriebliche Rechnungswesen 9<br />

Folienvorl<strong>ag</strong>e 1 (farbig auch auf dem Internet)<br />

Rechnungswesen und Controlling<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Bilanz Erfolgsrechnung<br />

Externe, umweltbezogene Zahlen (z.B. Aktionäre)<br />

Betriebliches Rechnungswesen<br />

Kalkulation Kostenkontrolle<br />

Interne Ansätze und Werte<br />

Controlling<br />

Ergebnisorientierte Steuerung der<br />

Unternehmung<br />

Grundl<strong>ag</strong>en des Controlling: Grundstrategie,<br />

Businessplan, Planrechnungen, Budget<br />

Ziele des Controlling: z.B. angemessene Rendite und<br />

Liquidität, optimale Finanzierung der Unternehmung<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Das betriebliche Rechnungswesen 10<br />

Folienvorl<strong>ag</strong>e 2<br />

Ergänzungen zu A3 (Jakob Huber AG)<br />

Risiken der Strategien<br />

Strategische<br />

Risiken<br />

Variante 1 Variante 2<br />

kurzfristig Geringeres Risiko,<br />

mittel- bis<br />

langfristig<br />

Bezeichnung<br />

der Strategie<br />

es wird kostengünstiger<br />

produziert<br />

neues, zusätzliches<br />

Risiko:<br />

Sortiment ist schmaler<br />

geworden, stärker von<br />

den beiden restlichen<br />

Produktlinien abhängig<br />

→ Rationalisierungsstrategie<br />

Hohe Kosten,<br />

Verluste,<br />

grosses Risiko da<br />

F&E-Ergebnisse<br />

nicht sicher vorausges<strong>ag</strong>t<br />

werden<br />

können.<br />

Produktinnovation<br />

bei den Waschmaschinen,<br />

wenn<br />

erfolgreich<br />

→ gestärkte Stellung<br />

mit breitem<br />

Sortiment und<br />

neuem Know-How<br />

→ Innovationsstrategie<br />

→ Prozessinnovation → Swatch-<br />

Strategie 1)<br />

1) Gesamtsortiment wird beibehalten. Wachstum beruht auf dem Aus-<br />

bau der Produktionsmengen.<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Das betriebliche Rechnungswesen 11<br />

C Arbeitsblätter und Lösungen<br />

A1<br />

– Das betriebliche Rechnungswesen ist ein wichtiges Instrument zur<br />

Unternehmungsführung (Führungsinstrument).<br />

– Im betrieblichen Rechnungswesen werden die effektiven Kosten (interne<br />

Kosten) der Leistungserstellung ermittelt. Während in der Finanzbuchhaltung<br />

durch zu hohe Aufwände sog. stille Reserven gebildet<br />

werden können, zeigt die Betriebsbuchhaltung die effektiven, betriebsnotwendigen<br />

(internen) Aufwände.<br />

– Das betriebliche Rechnungswesen liefert die Grundl<strong>ag</strong>en (effektive<br />

Kosten) für die Kalkulation.<br />

– Das betriebliche Rechnungswesen liefert die Grundl<strong>ag</strong>en für die Kostenkontrolle<br />

in den einzelnen Abteilungen und Kostenstellen.<br />

– Das betriebliche Rechnungswesen liefert die Grundl<strong>ag</strong>en für die Erfolgskontrolle<br />

der einzelnen Produkte (oder Dienstleistungen).<br />

– Die Überprüfung der Zielsetzungen, die Erfassung der Ist-Werte und<br />

die Kosten- und Erfolgskontrolle sind wichtige Bestandteile des Controllings.<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Das betriebliche Rechnungswesen 12<br />

A2<br />

a) Nennen Sie zwei Ziele, welche sich die Unternehmungsleitung der<br />

Cylo AG gesetzt hat, die aus der Budgetierung für das Jahr 2010 ersichtlich<br />

sind.<br />

1. Mehr Fahrräder verkaufen<br />

2. Reingewinn verdoppeln<br />

b) Aus welchem Konzept stammt das Ziel «Steigerung der Absatzmenge»?<br />

1) ⎩ Leistungswirtschaftliches Konzept<br />

2) � Finanzwirtschaftliches Konzept<br />

3) � Soziales Konzept<br />

c) Beschreiben Sie drei Massnahmen, die zur Erreichung der Ziele<br />

geplant und aus dem Budget ersichtlich sind.<br />

1. Der Werbeaufwand soll vergrössert werden (1 000 � 5 000)<br />

2. Investitionen in neue Anl<strong>ag</strong>en (10 000 � 15 000)<br />

3. Reduktion des Personalaufwandes (18 000 � 16 000)<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Das betriebliche Rechnungswesen 13<br />

A3<br />

a) Entscheidungsmatrix auf Seite folgenden Seite.<br />

b) Die Aufgabe des Unternehmens ist es, die Interessen abzuwägen und<br />

allenfalls Prioritäten zu setzen (Lösungen des Interessenkonfliktes).<br />

Jakob Huber wird für die zukünftige Tätigkeit einen langfristigen Zielkatalog<br />

(Strategie) aufstellen. Dabei besinnt er sich auf die drei Hauptziele<br />

der Unternehmungstätigkeit:<br />

1. Erwirtschaften eines angemessenen Gewinnes<br />

2. Sicherung des dauernden Fortbestandes der Unternehmung<br />

3. Soziale Verantwortung gegenüber den Mitarbeitern und der Gesellschaft<br />

Das Weiterführen der Sparte «Waschmaschinen» könnte den Fortbestand<br />

der Unternehmung gefährden! Jakob Huber darf dieses<br />

Risiko aus unternehmerischen Gesichtspunkten auf keinen Fall eingehen.<br />

c) Ökonomische Umweltsphäre<br />

Arbeitslosenzahl nimmt evtl. zu<br />

Arbeitslosenversicherung wird belastet (Hinweis auf die<br />

Finanzierung der ALV durch Lohnprozente)<br />

d)<br />

Soziale Umweltsphäre<br />

Persönliche Probleme der entlassenen Mitarbeiter bei der<br />

Stellensuche<br />

Persönliche Probleme bei Arbeitslosigkeit<br />

Die soziale Verantwortung für die Mitarbeiter spricht für die Weiterführung<br />

der Abteilung «Waschmaschinen».<br />

Die Zahlen des Rechnungswesens, der Konkurrenzdruck und die<br />

zukünftigen Erwartungen (� Planerfolgsrechnung) sprechen zumindest<br />

kurzfristig für die Aufgabe der Abteilung.<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Das betriebliche Rechnungswesen 14<br />

Kriterien Variante 1 Variante 2<br />

Zahlen des Rechnungswesens<br />

Lohnaufwand � Entlassungen von 10<br />

Mitarbeitern<br />

Sozialpläne � Übergangs-/ Abgangsentschädigung<br />

Zinsen � Zinsaufwand +<br />

Fr. 120 000.–<br />

Abschreibungen � Abschreibung auf neu<br />

investiertem AV<br />

+/– (keine unmittelbare<br />

Veränderung)<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong><br />

+/–<br />

+/–<br />

Ev. Abschreibungen auf<br />

AV Waschmaschinen<br />

Aufwand F&E +/– � Fr. 600 000.– pro Jahr<br />

Erträge � + Fr. 800 000.– (abgesetzte<br />

Mengen?)<br />

Erfolg � erwartet; sofort in die<br />

Gewinnzone<br />

� Fr. 700 000.– (Preise<br />

Waschmaschinen – 20%)<br />

hohe Verluste im ersten<br />

Jahr möglich, ab zweitem<br />

Jahr Gewinn.<br />

Fremdkapital � + 2 Mio. FK Evtl. Überbrückungskredite<br />

nötig<br />

Anl<strong>ag</strong>evermögen Neuinvestition +/–, da F&E an externe<br />

Ingenieure vergeben wird<br />

Liquidität:<br />

Mittelzufluss � + Fr. 800 000.–<br />

durch Erträge<br />

Mittelabfluss � Löhne, � Zinsen,<br />

� Sozialplan<br />

Technische Aspekte<br />

Neue Erfindungen<br />

/ Anl<strong>ag</strong>en<br />

Soziale Aspekte<br />

Entlassung von<br />

Mitarbeitern<br />

Gesellschaft /<br />

Staat<br />

Neue Produktionsanl<strong>ag</strong>e<br />

für Kühlschränke<br />

Entlassung von 10 MA /<br />

evtl. Massnahmen der<br />

Gewerkschaften<br />

Im<strong>ag</strong>e der Unternehmung<br />

sinkt<br />

� Verluste und Preissenkungen<br />

� wegen F&E-Ausgaben<br />

Neue Produkte in der<br />

Sparte Waschmaschinen<br />

+/–,kurzfristig keine, falls<br />

aber Verluste bleiben evtl.<br />

Entlassungen nötig.<br />

Unterstützung durch den<br />

Staat unwahrscheinlich.

Das betriebliche Rechnungswesen 15<br />

A4<br />

a) Welche Auss<strong>ag</strong>en sind richtig? – Kreuzen Sie die zutreffenden Auss<strong>ag</strong>en<br />

an.<br />

richtig f<strong>als</strong>ch<br />

⎩ � Der Kauf von Maschinen wird <strong>als</strong> Investierung bezeichnet.<br />

� ⎩ Der Verwaltungsrat ist das oberste Organ einer Aktiengesellschaft.<br />

⎩ � Die Finanzierung der Maschinen durch ein Passivdarlehen<br />

vergrössert die Bilanzsumme.<br />

⎩ � Das von Alex Seller vorgelegte Budget ist eine Planrechnung<br />

für das nächste Jahr.<br />

b) Fehler im Vorschl<strong>ag</strong> von Alex Seller:<br />

1. Konto: Abschreibungen<br />

Begründung: Die neuen Investitionen sind auch abzuschreiben.<br />

Wertverminderung<br />

2. Konto: Zinsaufwand<br />

Begründung: Wenn Fremdkapital eingesetzt wird, ist eine Verzinsung<br />

dieses FK nötig.<br />

3. Konto: Werbeaufwand<br />

Begründung: Der Verkauf eines neuen Produktes ist nur bei entsprechender<br />

Werbung erfolgreich.<br />

Evtl. 4. Konto: Personalaufwand<br />

Begründung: Die zusätzlichen, neuen Maschinen müssen betreut<br />

und gewartet werden.<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Das betriebliche Rechnungswesen 16<br />

A5<br />

a) Verkehrstechnik<br />

Medizinaltechnik (Gesundheitswesen)<br />

b) Reduktion der Kosten (geplante Milliarden-Einsparungen) und<br />

Steigerung der Rentabilität<br />

Steigerung der Effizienz<br />

c) Verhandlungen mit Sozialpartnern:<br />

diese fordern eine Reorganisation ohne Entlassungen bzw.<br />

mit Alterszeitregelungen bzw. mit Transfergesellschaften<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Das betriebliche Rechnungswesen 17<br />

A6<br />

Die Grundstrategie zeigt die längerfristige Ziele einer UNternehmung<br />

und ist nicht für die Öffentlichkeit bestimmt. Die Präzisierung erfolgt im<br />

Unternehmungskonzept. Dieses setzt sich aus dem leistungswirtschaftlichen,<br />

dem finanzwirtschaftlichen und dem sozialen Konzept<br />

zusammen. Das betriebliche Rechnungswesen liefert wichtige Daten für<br />

die Festlegung der Ziele des Unternehmungskonzeptes. Weil dafür<br />

effektive (tatsächliche) Zahlen unerlässlich sind, müssen die stillen<br />

Reserven der Finanzbuchhaltung vorgängig aufgelöst werden. Die<br />

internen Zahlen bilden überdies die Grundl<strong>ag</strong>e für die Kalkulation von<br />

Produkten und Dienstleistungen.<br />

A7<br />

Finanzbuchhaltung Betriebsbuchhaltung<br />

Zielgruppe extern<br />

• Mitarbeiter<br />

• Aktionäre<br />

• Kunden<br />

• Lieferanten<br />

• Gläubiger (Banken)<br />

• Finanzanalysten<br />

• Presse<br />

intern<br />

• Geschäftsleitung<br />

• Controlling<br />

• Finanz- und Rechnungswesen<br />

Auss<strong>ag</strong>ekraft Enthält stille Reserven Effektive, wirkliche<br />

Zahlen<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Das betriebliche Rechnungswesen 18<br />

A8<br />

a) In der Praxis werden stille Reserven bei folgenden Bilanzpositionen<br />

gebildet:<br />

Stille Reserven<br />

= zusätzliches Eigenkapital, das in der externen Bilanz<br />

nicht ersichtlich ist (im Gegensatz zu den offenen<br />

Reserven).<br />

Unterbewertung von<br />

Aktiven<br />

Stille Reserven entstehen, indem<br />

Vermögenspositionen (bei<br />

denen ein Ermessensspielraum<br />

oder eine Unsicherheit besteht)<br />

in der offiziellen Bilanz zu tief<br />

eingesetzt werden.<br />

Umlaufvermögen Fremdkapital<br />

• Wertschriften<br />

• Debitoren (überhöhte<br />

Wertberichtigungen oder<br />

zu tiefer Umrechnungskurs<br />

bei Fremdwährungen)<br />

• Angefangene Arbeiten<br />

• Warenvorräte<br />

Anl<strong>ag</strong>evermögen Eigenkapital<br />

• Mobilien, Maschinen,<br />

Fahrzeuge, Informatikanl<strong>ag</strong>en,<br />

Einrichtungen<br />

• Liegenschaften<br />

• Beteiligungen<br />

Überbewertung von<br />

Passiven<br />

Stille Reserven entstehen, indem<br />

Schulden (bei denen ein<br />

Ermessensspielraum oder eine<br />

Unsicherheit besteht) in der<br />

offiziellen Bilanz zu hoch eingesetzt<br />

werden.<br />

• Kreditoren (zu hoher Umrechnungskurs<br />

bei Fremdwährungen)<br />

• Rückstellungen<br />

Beim Eigenkapital können keine<br />

stillen Reserven gebildet werden.<br />

Zum Ausgleich der Bilanz<br />

wird in der internen Bilanz beim<br />

Eigenkapital das Total der<br />

Stillen Reserven aufgeführt.<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Das betriebliche Rechnungswesen 19<br />

b) FiBu 2) BeBu<br />

1)<br />

BeBu FiBu<br />

c) Nachteile von stillen Reserven:<br />

– Auflösung von stillen Reserven bringt keine liquiden Mittel, um<br />

fällige Schulden zu bezahlen.<br />

– Lautloses Verschwinden möglich, indem z.B. der Maschinenpark<br />

durch die technische Entwicklung entwertet wird.<br />

– Allmacht des Verwaltungsrates (z.B. bei einer AG) gegenüber den<br />

Aktionären und der Öffentlichkeit.<br />

– Evtl. Anreiz für den Verwaltungsrat zu gew<strong>ag</strong>ten Spekulationen<br />

oder für übermässige Abgangsentschädigungen und Bonuszahlungen.<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Das betriebliche Rechnungswesen 20<br />

A9<br />

a) ⎩ Reingewinn von Fr. 80 000.– � Reinverlust von ......<br />

Fr. 50 000.– Reingewinn laut FiBu<br />

Fr. 30 000.– gebildete stille Reserven<br />

Fr. 80 000.– Erfolg laut BeBu (effektiver Reingewinn)<br />

b) � Reingewinn von ... ⎩ Reinverlust Fr. 10 000.–<br />

Fr. 50 000.– Reingewinn laut FiBu<br />

Fr. – 60 000.– gebildete stille Reserven<br />

Fr. – 10 000.– Erfolg laut BeBu (effektiver Reinverlust)<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 21<br />

2. Kalkulation im Warenhandelsbetrieb<br />

Inhalt<br />

A Lektionenbudget und Gliederung des Kapitels 24<br />

B Unterrichtsplanung 24<br />

C Arbeitsblätter und Lösungen 41<br />

Vom Bruttokreditankaufspreis zum Einstandswert<br />

A10 Lösung 41<br />

A11 Lösung 41<br />

A12 Lösung 42<br />

A13 Lösung 42<br />

A14 Lösung 42<br />

A15 Lösung 44<br />

A16 Lösung 44<br />

A17 Lösung 45<br />

A18 Lösung 45<br />

A19 Lösung 45<br />

A20 Lösung 46<br />

A21 Lösung 46<br />

A22 Lösung 47<br />

A23 Lösung 47<br />

A24 Lösung 48<br />

A25 Lösung 48<br />

A26 Lösung 49<br />

A27 Lösung 49<br />

A28 Lösung 50<br />

A29 Lösung 51<br />

Vom Einstandswert zum Nettoerlös<br />

A30 Lösung 51<br />

A31 Lösung 52<br />

A32 Lösung 52<br />

A33 Lösung 52<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 22<br />

A34 Lösung 53<br />

A35 Lösung 53<br />

A36 Lösung 55<br />

A37 Lösung 55<br />

A38 Lösung 57<br />

A39 Lösung 58<br />

A40 Lösung 58<br />

A41 Lösung 59<br />

A42 Lösung 59<br />

A43 Lösung 60<br />

A44 Lösung 60<br />

A45 Lösung 61<br />

A46 Lösung 62<br />

A47 Lösung 63<br />

Vom Nettoerlös zum Bruttokreditverkaufspreis<br />

A48 Lösung 64<br />

A49 Lösung 64<br />

A50 Lösung 66<br />

A51 Lösung 66<br />

A52 Lösung 67<br />

A53 Lösung 68<br />

A54 Lösung 69<br />

A55 Lösung 70<br />

Vollständiges Kalkulationsschema im Warenhandel<br />

A56 Lösung 70<br />

A57 Lösung 71<br />

Arbeitsblatt A58 a) und A59 72<br />

Arbeitsblatt A58 b) und A60 73<br />

A58 Lösung 74<br />

A59 Lösung 75<br />

A60 Lösung 76<br />

A61 Lösung 76<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 23<br />

A62 Lösung 77<br />

A63 Lösung 78<br />

A64 Lösung 78<br />

D Zusatzaufgaben 79<br />

Z1 Aufgabe 79 Lösung 84<br />

Z2 Aufgabe 79 Lösung 84<br />

Z3 Aufgabe 80 Lösung 85<br />

Z4 Aufgabe 80 Lösung 85<br />

Z5 Aufgabe 81 Lösung 86<br />

Z6 Aufgabe 81 Lösung 87<br />

Z7 Aufgabe 81 Lösung 88<br />

Z8 Aufgabe 82 Lösung 89<br />

Z9 Aufgabe 82 Lösung 89<br />

Z10 Aufgabe 83 Lösung 90<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 24<br />

A Lektionenbudget und Gliederung des Kapitels<br />

2.1<br />

Vom Bruttokreditankaufspreis zum<br />

Einstandswert<br />

Lektionen Aufgaben<br />

4-5 A10 bis A29<br />

2.2 Vom Einstandswert zum Nettoerlös 3-4 A30 bis A47<br />

2.3<br />

2.4<br />

Vom Nettoerlös zum<br />

Bruttokreditverkaufspreis<br />

Vollständiges Kalkulationsschema im<br />

Warenhandel<br />

B Unterrichtsplanung<br />

1. Vom Bruttokreditankaufspreis zum Einstandswert<br />

3-4 A48 bis A55<br />

3-4 A56 bis A64<br />

Für den Einstieg in die Warenkalkulation schl<strong>ag</strong>en wir zwei mögliche Varianten vor:<br />

Variante 1:<br />

Einkaufskalkulation (gemäss Lehrbuch S. 27 – 32)<br />

Vom Bruttokreditankaufspreis zum Einstandswert.<br />

Im Lehrgespräch das Kapitel 2.1 bearbeiten. Lehrbuch, Seiten<br />

27 – 32<br />

Anschliessend A10 bis A29 selbständig oder in Partnerarbeit<br />

lösen.<br />

Variante 2:<br />

a) Der Einstieg in die Warenkalkulation ist auch mit den<br />

drei Arbeitsblättern auf den folgenden Seiten im Handbuch<br />

möglich.<br />

b) Vertiefung:<br />

Gemeinsam die Aufgaben A14 a) und A14 e) lösen.<br />

c) Übungsphase<br />

A10, A12 im Buch lösen<br />

A13 auf Blatt mit Beispiel Fr. 100.– lösen, Antwort begründen<br />

A14 restliche Aufgaben zuerst auf Blatt lösen<br />

A18 im Buch lösen<br />

A11, A15 – A17, A19 – A22, Kalkulation auf Blatt, Buchungssätze im Buch<br />

A23 im Buch lösen<br />

A24 – A29 auf Blatt lösen<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 25<br />

Kalkulation im Warenhandel<br />

2.1 Vom Bruttokreditankaufspreis zum Einstandswert<br />

Güterherstellung<br />

Beschaffung<br />

Ablauf der Handelskette und Kosten<br />

Ankaufspreis, Abzüge und Zahlung des Einkäufers<br />

Ankaufspreis<br />

– Rabatte<br />

– Skonto<br />

= Zahlung<br />

Zahlung plus Bezugskosten = Einstandswert<br />

Zahlung<br />

+ Bezugskosten<br />

= Einstandspreis<br />

Handelsbetrieb Weiterverkauf an den<br />

Konsumenten<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 26<br />

Einführungsbeispiel<br />

1. Rechnung des Lieferanten<br />

Die Möbel-Top AG verkauft Möbel, Betten und<br />

Wohnaccessoires an Privatkunden.<br />

Die Möbel-Top AG bestellt bei der Möbelfabrik A. Leimer AG<br />

5 Schränke „Trend“, Katalogpreis der Möbelfabrik: Fr. 695.–<br />

pro Schrank.<br />

Die Möbelfabrik A. Leimer AG gewährt der Möbel-Top AG 10 % Rabatt.<br />

Auf wie viel Franken lautet die Rechnung der Möbelfabrik?<br />

Möbelfabrik A. Leimer AG Rechnung<br />

__________________________ Fr. _________ ____________ __________<br />

__________________________ Fr. _________ ____________ __________<br />

__________________________ Fr. _________ ____________ __________<br />

Buchungssatz in der Buchhaltung der Möbel-Top AG:<br />

2. Zahlung des Einkäufers<br />

Die Möbel-Top AG zieht bei der Zahlung 2 % Skonto ab und überweist den Betr<strong>ag</strong><br />

per Bank.<br />

Möbel-Top AG Zahlung<br />

__________________________ Fr. _________ ____________ __________<br />

__________________________ Fr. _________ ____________ __________<br />

__________________________ Fr. _________ ____________ __________<br />

Buchungssätze in der Buchhaltung der Möbel-Top AG:<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 27<br />

3. Zahlung plus Bezugskosten = Einstandswert<br />

Für den Transport der 5 Schränke bezahlt die Möbel-Top AG Fr. 50.– pro Schrank<br />

bar.<br />

Möbel-Top AG Einstandswert<br />

__________________________ Fr. _________ ____________ __________<br />

__________________________ Fr. _________ ____________ __________<br />

__________________________ Fr. _________ ____________ __________<br />

Buchungssatz in der Buchhaltung der Möbel-Top AG:<br />

4. Zusammenfassung Kalkulationsschema Einkauf:<br />

Vom Bruttokreditankaufspreis zum Einstandswert<br />

BKreditAP 100 % Katalogpreis<br />

= EST Einstandswert<br />

Soll Warenaufwand Haben<br />

Einstandswert der eingekauften 5 Schränke:<br />

Einstand pro Schrank:<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 28<br />

Kalkulation im Warenhandel<br />

2.1 Vom Bruttokreditankaufspreis zum Einstandswert<br />

Güterherstellung<br />

Kosten eines Autos ab<br />

Fabrik<br />

Beschaffung<br />

� Transport<br />

� Versicherung<br />

� Zoll<br />

Ablauf der Handelskette und Kosten<br />

Handelsbetrieb<br />

Ankauf der Gar<strong>ag</strong>e<br />

+ Bezugskosten<br />

= Einstanspreis<br />

+ Bruttogewinn<br />

(zur Deckung der<br />

eigenen Kosten)<br />

Ankaufspreis, Abzüge und Zahlung des Einkäufers<br />

Ankaufspreis<br />

– Rabatte<br />

– Skonti<br />

= Zahlung<br />

Weiterverkauf an den<br />

Konsumenten<br />

Nettoerlös<br />

(= Nettoverkaufspreis)<br />

Listenpreis, Katalogpreis, Rechnung brutto<br />

Mengen-, Treue-, Wiederverkaufsrabatt<br />

Skonto: Prämie für früheres Zahlen<br />

an den Lieferanten<br />

Zahlung plus Bezugskosten = Einstandswert<br />

Zahlung<br />

+ Bezugskosten<br />

= Einstandspreis<br />

Betr<strong>ag</strong> der Bank- oder Postbelastung<br />

Versicherung, Transport, Zoll<br />

Kosten der Ware bis zu unserem L<strong>ag</strong>er<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 29<br />

Einführungsbeispiel<br />

1. Rechnung des Lieferanten<br />

Die Möbel-Top AG verkauft Möbel, Betten und<br />

Wohnaccessoires an Privatkunden.<br />

Die Möbel-Top AG bestellt bei der Möbelfabrik A. Leimer AG<br />

5 Schränke «Trend», Katalogpreis der Möbelfabrik: Fr. 695.–<br />

pro Schrank.<br />

Die Möbelfabrik A. Leimer AG gewährt der Möbel-Top AG 10 % Rabatt.<br />

Auf wie viele Franken lautet die Rechnung der Möbelfabrik?<br />

Möbelfabrik A. Leimer AG Rechnung<br />

5 Schränke Trend à 695.– Fr. 3 475.— BKreditAP 100 %<br />

– 10 % Rabatt Fr. 347.50 Rabatt 10 %<br />

Rechnungsbetr<strong>ag</strong> Fr. 3 127.50 NKreditAP 90 %<br />

Buchungssatz in der Buchhaltung der Möbel-Top AG:<br />

Warenaufwand Lieferanten-Kreditoren 3 127.50<br />

Der Rabatt wird in der Regel beim Kauf gewährt und sofort in Abzug gebracht.<br />

Deshalb ist der NKreditAP (Rechnungsbetr<strong>ag</strong>) zu buchen.<br />

2. Zahlung des Käufers<br />

Die Möbel-Top AG zieht bei der Zahlung 2 % Skonto ab und überweist den Betr<strong>ag</strong><br />

per Bank.<br />

Möbel-Top AG Zahlung<br />

Ihre Rechnung Fr. 3 127.50 NKreditAP 100 %<br />

– 2% Skonto Fr. 62.55 Skonto 2 %<br />

Zahlung Fr. 3 064.95 NBarAP 98 %<br />

Buchungssätze in der Buchhaltung der Möbel-Top AG:<br />

Lieferanten-Kreditoren Bank 3 064.95<br />

Lieferanten-Kreditoren Warenaufwand 62.55<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 30<br />

3. Zahlung plus Bezugskosten = Einstand<br />

Für den Transport der 5 Schränke bezahlt die Möbel-Top AG Fr. 50.– pro Schrank<br />

bar.<br />

Möbel-Top AG Einstandswert<br />

5 Schränke Trend Fr. 3 064.95 NBarAP<br />

+ Bezugskosten Fr. 250.— Bezugskosten<br />

Einstandswert Fr. 3 314.95 EST<br />

Buchungssatz in der Buchhaltung der Möbel-Top AG:<br />

Warenaufwand Kasse 250.–<br />

4. Zusammenfassung Kalkulationsschema Einkauf:<br />

Vom Bruttokreditankaufspreis zum Einstandswert<br />

BKreditAP 100 % Katalogpreis<br />

– Rabatt 10 % Rabatt<br />

= NkreditAP 90 % → 100 % Faktura<br />

– Skonto 2 % Skonto<br />

= NbarAP = 98 % Zahlung<br />

+ Bezugskosten<br />

Bezugskosten zu<br />

unseren Lasten<br />

= EST Einstandswert<br />

Soll Warenaufwand Haben<br />

3 127.50<br />

250.—<br />

62.55<br />

Einstandswert der eingekauften 5 Schränke: Fr. 3 314.95<br />

Einstand pro Schrank: Fr. 663.— (662.99)<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 31<br />

2. Vom Einstandswert zum Nettoerlös<br />

Für den Einstieg in die betriebsinterne Kalkulation schl<strong>ag</strong>en wir zwei mögliche Varianten<br />

vor:<br />

Variante 1:<br />

Vom Einstandswert zum Nettoerlös (Lehrbuch S. 33 – 39)<br />

� betriiebsinterne Kalkulation<br />

Im Lehrgespräch das Kapitel 2.2 bearbeiten. Lehrbuch, Seiten<br />

33 – 39<br />

Anschliessend A30 bis A47 selbständig oder in Partnerarbeit<br />

lösen.<br />

Variante 2:<br />

a) Einstieg mit den Arbeitsblättern<br />

– Methodische Vorbemerkung:<br />

Die Arbeitsblätter orientieren sich konsequent am Bild der<br />

Kalkulationstreppe vom Einkauf zum Verkauf. Dieses Bild<br />

wird im Einstieg zum Kapitel 2.3 und 2.4 aufgegriffen und<br />

fortgesetzt. Im Arbeitsblatt und den kommentierten Lösungen<br />

wird dieses Bild insofern umgesetzt, <strong>als</strong> der Nettoerlös auf<br />

der obersten Zeile und der Einstand auf der untersten Zeile<br />

steht, damit werden wie im Bild der Kalkulationstreppe die<br />

Gemeinkosten, der Bruttogewinn und der Reingewinn von<br />

unten nach oben dazugezählt. Diese Orientierung am Bild der<br />

Kalkulationstreppe ist erfahrungsgemäss eine wichtige Hilfe<br />

und macht den Lernenden klar, wo Basiswechsel in der<br />

Kalkulation stattfinden können.<br />

– � Tipp: S. 32 und 33 <strong>als</strong> A3 Blatt kopieren, um Zusammenhänge<br />

Erfolgsrechnung und Kalkulation besser nachvollziehen<br />

zu können.<br />

b) Vertiefung:<br />

• Gemeinsam lösen: Aufgaben auf dem Arbeitsblatt<br />

• Theorie: Lehrmittel S. 33 – 39 gemeinsam durchblättern, lesen<br />

lassen (Hausaufgabe), Hinweis auf die Begriffe und Definitionen<br />

c) Übungsphase<br />

A30 – A32 im Buch lösen<br />

A33, A34 auf Blatt lösen<br />

A35 im Buch sowie die Teilaufgae b) auf Blatt lösen<br />

A36 – A43 auf Blatt lösen<br />

A44 im Buch lösen<br />

A45 – A46 im Buch sowie die Teilaufgabenauf b) bzw. b) und c) auf Blatt lösen<br />

A47 auf Blatt lösen<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 32<br />

Kalkulation im Warenhandel<br />

2.2 Vom Einstandswert zum Nettoerlös<br />

1. Bruttogewinn<br />

Aufwand Zweistufige Erfolgsrechnung der Möbel Top AG 1.1. - 31.12. Ertr<strong>ag</strong><br />

Warenaufwand 160 000 Warenertr<strong>ag</strong> 264 000<br />

Bruttogewinn 104 000<br />

264 000 264 000<br />

Personalaufwand 40 000 Bruttogewinn 104 000<br />

Raumaufwand 21 500<br />

Sonst. BetriebsA 5 500<br />

Zinsaufwand 3 000<br />

Abschreibungsaufwand 10 000<br />

Betriebsgewinn 24 000<br />

104 000 104 000<br />

Kalkulation: GK, SK, RG Kalkulation mit Bruttogewinn<br />

Begriffe:_________________________________________________________<br />

________________________________________________________________<br />

Zwei Arten der Berechnung des Bruttogewinns:<br />

Kalkulationszusammenhänge:<br />

________________________________________________________________<br />

________________________________________________________________<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 33<br />

2. Zuschl<strong>ag</strong>skalkulation<br />

Ausgangspunkt: Erfolgsrechnung Möbel-Top AG 1.1. – 31.12.<br />

� Gesamtkalkulation: Zuschl<strong>ag</strong>ssätze für alle verkauften Möbel<br />

EST ..............................................................................................................<br />

+ GK ..............................................................................................................<br />

SK ..............................................................................................................<br />

+ RG ..............................................................................................................<br />

NE ………………………………………………………………………........….<br />

�Zuschl<strong>ag</strong>ssätze aus der Gesamtkalkulation:<br />

GK-Zuschl<strong>ag</strong>:<br />

RG-Zuschl<strong>ag</strong>:<br />

BG-Zuschl<strong>ag</strong>:<br />

� Einzelkalkulation: 1 Schrank im EST von CHF 1 000.–<br />

EST ....................................................................................................<br />

+ GK ....................................................................................................<br />

SK ....................................................................................................<br />

+ RG ....................................................................................................<br />

NE ……………………………………..…………………..……………….<br />

3. Aufgabe<br />

Berechnen Sie die fehlenden Grössen.<br />

EST<br />

GK<br />

in CHF<br />

GK in %<br />

vom EST<br />

SK<br />

RG<br />

in CHF<br />

RG in %<br />

der SK<br />

a) 400.– 40.– 840.–<br />

b) 100 % 2 000.– 10 %<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong><br />

NE<br />

BG in<br />

CHF<br />

BG in %<br />

vom EST<br />

c) 100.– 300.– 50 %<br />

d) 25 % 10 % 400.–

Kalkulation im Warenhandelsbetrieb 34<br />

Kalkulation im Warenhandel<br />

2.2 Vom Einstandswert zum Nettoerlös<br />

1. Bruttogewinn<br />

Aufwand Zweistufige Erfolgsrechnung der Möbel Top AG 1.1. - 31.12. Ertr<strong>ag</strong><br />

Warenaufwand 160 000 Warenertr<strong>ag</strong> 264 000<br />

Bruttogewinn 104 000<br />

264 000 264 000<br />

Personalaufwand 40 000 Bruttogewinn 104 000<br />

GK Raumaufwand 21 500<br />

Sonst. BetriebsA 5 500<br />

Zinsaufwand 3 000<br />

Abschreibungsaufwand 10 000<br />

Betriebsgewinn 24 000<br />

104 000 104 000<br />

Kalkulation: GK, SK, RG Kalkulation mit Bruttogewinn<br />

�<br />

�<br />

NE<br />

EST<br />

GK<br />

SK RG<br />

Begriffe: EST = Einstandswert GK = Gemeinkosten<br />

SK = Selbstkosten (RG = 0) RG = Reingewinn BG = Bruttogewinn<br />

Zwei Arten der Berechnung des Bruttogewinns:<br />

NE – EST = BG GK + RG = BG<br />

Kalkulationszusammenhänge:<br />

EST + BG = NE NE – BG = EST NE – RG – GK = EST<br />

EST + GK + RG = NE SK = EST + GK SK = NE – RG<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong><br />

BG

Kalkulation im Warenhandelsbetrieb 35<br />

2. Zuschl<strong>ag</strong>skalkulation<br />

Ausgangspunkt: Erfolgsrechnung Möbel Top AG 1.1. – 31.12.<br />

� Gesamtkalkulation: Zuschl<strong>ag</strong>ssätze für alle verkauften Möbel<br />

EST 160000 EST<br />

+ GK 80 000 ���� GK-Zuschl<strong>ag</strong><br />

SK 240 000 + BG 104 000 ���� BG-Zuschl<strong>ag</strong><br />

+ RG 24 000 ���� RG-Zuschl<strong>ag</strong><br />

NE 264 000 NE<br />

� Zuschl<strong>ag</strong>ssätze aus der Gesamtkalkulation:<br />

GK-Zuschl<strong>ag</strong>: GK x 100 / EST ���� 80 000 x 100 / 160 000 = 50 %<br />

RG-Zuschl<strong>ag</strong>: RG x 100 / SK ���� 24 000 x 100 / 240 000 = 10 %<br />

BG-Zuschl<strong>ag</strong>: BG x 100 / EST ���� 104 000 x 100 / 160 000 = 65 %<br />

(Hinweis: und nicht 50 % + 10 % = 60 %)<br />

� Einzelkalkulation: 1 Schrank im EST von CHF 1 000.–<br />

EST 1 000 100 % EST 1 000 100 %<br />

+ GK 500 50 %<br />

SK 1 500 150 % 100 % + BG 650 65 %<br />

+ RG 150 10 %<br />

NE 1 650 110 % NE 1 650 165 %<br />

Lösung der Aufgabe auf der folgendenSeite<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 36<br />

3a) gegeben: Lösung:<br />

EST 400.— 400.—<br />

+ GK 400.— GKZ 100 %<br />

SK 800.— BG: 440.— BGZ 110 %<br />

+ RG 40.— 40.— RGZ 5 %<br />

NE 840.— 840.—<br />

3b) gegeben: Lösung:<br />

EST 1 000.— 100 %<br />

+ GK 100 % 1 000.— 100 %<br />

SK 2000.— 2 000.— 100 % 200 % BG: 1 200.– BGZ 120 %<br />

+ RG 10 % 200.— 10 %<br />

NE 2 200.— 110 %<br />

3c) gegeben: Lösung:<br />

EST 600.— 100 %<br />

+ GK BGZ 50 % 200.— GKZ 33,33 %<br />

SK BG:300.— 800.— BG: 300.– BGZ 50 %<br />

+ RG 100.— 100.— RGZ 12,50 %<br />

NE 900.— 150 %<br />

3d) gegeben: Beispiel 100.– Lösung:<br />

EST 100.— 1 066.67 100,00%<br />

+ GK GKZ 25 % 25.— 266.67<br />

SK BG: 400.— 125.— BGZ 37,5 % = 400.– 1 333.33<br />

+ RG RGZ 10 % 12.50 133.33<br />

NE 137.50 1 466.67 137,50%<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 37<br />

3. Vom Nettoerlös zum Bruttokreditverkaufspreis und die Gesamtkalkulation<br />

Für den Einstieg in die Verkaufskalkulation und das vollständige Kalkulationsschema<br />

schl<strong>ag</strong>en wir zwei mögliche Varianten vor:<br />

Variante 1:<br />

Vom Nettoerlös zum Bruttokreditverkaufspreis (Lehrbuch<br />

S. 40 – 44)<br />

� Verkaufskalkulation<br />

Im Lehrgespräch das Kapitel 2.3 bearbeiten. Lehrbuch, Seiten<br />

40 – 39<br />

Anschliessend A48 bis A55 selbständig oder in Partnerarbeit<br />

lösen.<br />

Das vollständige Kalkulationsschema (Lehrbuch S. 45 – 48)<br />

Im Lehrgespräch das Kapitel 2.4 bearbeiten. Lehrbuch, Seiten<br />

45 – 48<br />

Anschliessend A56 bis A64 selbständig oder in Partnerarbeit<br />

lösen.<br />

Variante 2:<br />

a) Einstieg<br />

Einstieg für beide Kapitel mit dem Arbeitsblatt auf der folgenden<br />

Seite, das sich konsequent am Bild der Kalkulationstreppe<br />

orientiert. Aufsteigende und absteigende Kalkulationstreppe<br />

<strong>als</strong> Bewegung mit getrennten Farben einzeichnen,<br />

Basiswechsel erläutern.<br />

b) Vom Nettoerlös zum Bruttokreditverkaufspreis<br />

Gemeinsam A 48 a) und b) im Buch lösen<br />

Schülerarbeit:<br />

A49 im Buch und auf Blatt lösen<br />

A50 im Buch lösen<br />

A51 a) und b) auf Blatt und c) im Buch lösen<br />

A52 – A55 auf Blatt lösen<br />

c) Gesamtkalkulation (���� vollständiges Kalkulationsschema)<br />

Gemeinsam A56 lösen und dabei die Kalkulationstreppe erläutern,<br />

anschliessend A57 lösen<br />

Schülerarbeit:<br />

A58 – A64 auf Blätter lösen<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 38<br />

2.3 Vom Nettoerlös zum Bruttokreidtverkaufspreis und<br />

2.4 Vollständiges Kalkulationsschema im Warenhandel<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 39<br />

Schlüsselzahlen:<br />

Beispiel Möbel Top AG (Seite 33)<br />

Gesucht: Schlüsselzahl, mit direkt vom Einstandspreis aus der<br />

Nettoerlös berechnet werden kann.<br />

Lösung: Schlüsselzahl = X<br />

Gleichung: Ausgangsgrösse * X = Gesuchte Grösse<br />

EST * X = NE<br />

Beispiel Möbel Top AG:<br />

Lift: NE<br />

Einstieg * X<br />

Anwendung: In der gesamten Kalkulationstreppe, allerdings nur<br />

dann anwendbar, wenn die gleichen Stufen und die gleichen<br />

Prozentsätze vorliegen!<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 40<br />

Lösung (farbig auch auf dem Internet)<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong><br />

Start<br />

ABBAUENDE KALKULATION Ziel<br />

Ziel Basiswechsel<br />

BKreditVP<br />

Start NKreditVP + Rabatt –<br />

AUFBAUENDE KALKULATION NBarVP + Skonto –<br />

Basiswechsel NE + VSoko –<br />

BKreditAP SK + RG –<br />

– Rabatt + NKreditAP EST + GK –<br />

Schlüsselzahlen:<br />

Beispiel Möbel Top AG (Seite 33)<br />

– Skonto + NBarAP + BZ –<br />

Gesucht: Schlüsselzahl, mit direkt vom Einstandspreis aus der<br />

Nettoerlös berechnet werden kann.<br />

Lösung: Schlüsselzahl = X<br />

Gleichung: Ausgangsgrösse * X = Gesuchte Grösse<br />

EST * X = NE<br />

Beispiel Möbel Top AG: 160 000 * X = 264 000<br />

X = 264 000 / 160 000 = 1.65<br />

Anwendung: EST 1 000 * 1.65 = NE 1 650.—<br />

Lift: NE<br />

Einstieg * X 1000 * X = 1650, X = 1.65<br />

Anwendung: In der gesamten Kalkulationstreppe, allerdings nur<br />

dann anwendbar, wenn die gleichen Stufen und die gleichen<br />

Prozentsätze vorliegen!

Kalkulation im Warenhandelsbetrieb 41<br />

C Arbeitsblätter und Lösungen<br />

A10<br />

In einem Oltner Restaurant erhalten die Kunden den abgebildeten Kaffee-Pass.<br />

1 2 3 4<br />

der 11. Kaffee ist gratis<br />

Gültigkeit drei Monate ab Le Bistro<br />

10 5<br />

9 8 7 6<br />

Kaffee Pass<br />

Wie nennt man einen solchen Preisnachlass? Kreuzen Sie die zutreffende<br />

Auss<strong>ag</strong>e an.<br />

� Mengenrabatt ⎩ Treuerabatt � Skonto<br />

� Einführungsrabatt � Aktionsrabatt � Sonderrabatt<br />

A11<br />

Kreuzen Sie an, ob die folgenden Auss<strong>ag</strong>en richtig oder f<strong>als</strong>ch sind.<br />

richtig f<strong>als</strong>ch<br />

a) ⎩ � Der Mängelrabatt wird auch <strong>als</strong> Qualitätsrabatt bezeichnet.<br />

b) � ⎩ Der Einzelhandelsrabatt zählt zu den Treuerabatten.<br />

c) ⎩ � Die Aktion „2 + 1“ zählt zu den Naturalrabatten.<br />

d) ⎩ � Der Treuerabatt kann <strong>als</strong> Prozentabzug, durch Rückvergütung<br />

oder mittels Rabattmarken gewährt werden.<br />

e) � ⎩ Sowohl der Einführungsrabatt <strong>als</strong> auch der Skonto und<br />

das Gutgewicht zählen zu den prozentualen Vergünstigungen.<br />

f) ⎩ � Falls ein Mängelrabatt nach der Rechnungsstellung gewährt<br />

wird, so muss er in der Finanzbuchhaltung verbucht<br />

werden.<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 42<br />

A12<br />

a) BKreditAP Fr. 1 250.– 100 %<br />

– Rabatt Fr. 250.– 20 %<br />

NKreditAP Fr. 1 000.– 80 % → 100 %<br />

– Skonto Fr. 20.– 2 %<br />

NBarAP Fr. 980.– 98 %<br />

b) NBarAP in % BKredAP =<br />

A 13<br />

100 x 980<br />

1 250<br />

Gesamtabschl<strong>ag</strong> – 21,6 % und nicht 20 + 2 = 22 %,<br />

2 % Skonto von verminderter Basis!<br />

Beide Nettobarankaufspreise sind gleich hoch.<br />

a) NBarAP =<br />

b) NBarAP =<br />

A 14<br />

100 x 95 x 97<br />

100 x 100<br />

100 x 97 x 95<br />

100 x 100<br />

= 92,15 %<br />

= 92,15 %<br />

= 78,4 %<br />

BKreditAP Rabatt Skonto Zahlung<br />

a) 630.— 33,5 % 2 % 410.55<br />

b) 2 640.— 20 % 3 % 2 048.65<br />

c) 200.— 25 % 1,5 % 147.75<br />

d) 558.50 20 % 6 % 420.—<br />

e) 30.— 30 % 5 % 19.95<br />

f) 6 945.50 37,5 % 3 % 4 210.70<br />

g) 12 600.— 35 % 2 % 8 026.20<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 43<br />

A 14 detaillierte Lösungen<br />

a) BKreditAP 630.— 100,00 %<br />

– Rabatt 211.05 33,50 %<br />

NKreditAP 418.95 66,50 % → 100,00 % Rechnung<br />

– Skonto 8.40 2,00 %<br />

NBarAP 410.55 98,00 % Zahlung<br />

b) BKreditAP 2 640.— 100,00 %<br />

– Rabatt 528.— 20,00 %<br />

NKreditAP 2 112.— 80,00 % → 100,00 % Rechnung<br />

– Skonto 63.35 3,00 %<br />

NBarAP 2 048.65 97,00 % Zahlung<br />

c) BKreditAP 200.— 100,00 %<br />

– Rabatt 50.— 25,00 %<br />

NKreditAP 150.— 75,00 % ← 100,00 % Rechnung<br />

– Skonto 2.25 1,50 %<br />

NBarAP 147.75 98,50 % Zahlung<br />

d) BKreditAP 558.51 100,00 %<br />

– Rabatt 111.70 20,00 %<br />

NKreditAP 446.81 80,00 % ← 100 % Rechnung<br />

– Skonto 26.81 6 %<br />

NBarAP 420.— 94 % Zahlung<br />

e) BKreditAP 30.— 100,00 %<br />

– Rabatt 9.— 30,00 %<br />

NKreditAP 21.— 70,00 % ← 100 % Rechnung<br />

– Skonto 1.05 5 %<br />

NBarAP 19.95 95 % Zahlung<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 44<br />

f) BKreditAP 6 945.50 100,00 %<br />

– Rabatt 2 604.55 37,50 %<br />

NKreditAP 4 340.95 62,50 % ← 100 % Rechnung<br />

– Skonto 130.25 3 %<br />

NBarAP 4 210.70 97 % Zahlung<br />

g) BKreditAP 12 600.—<br />

A15<br />

100,00 %<br />

– Rabatt 4 410.— 35,00 %<br />

NkreditAP 8 190.—<br />

65,00 % ← (!) 100 % Rechnung<br />

– Skonto 163.80 2 %<br />

NBarAP 8 026.20 98 % Zahlung<br />

Bestellte Bananen kg 800 100 %<br />

– Gutgewicht kg 80 10 %<br />

Verrechnete Bananen kg 720 90 %<br />

Nettoankauf Fr. 2 160.– (720 kg x Fr. 3.–)<br />

Nettoankauf je kg<br />

Ankunftsgewicht<br />

A16<br />

Fr. 2 160.–<br />

700<br />

= Fr. 3.09<br />

Bestelltes Obst kg 1 200 100 %<br />

– Gutgewicht kg 60 5 %<br />

verrechnetes Obst kg 1 140 95 %<br />

Nettoankauf Fr. 4 560.— 100 % 1 140 kg x Fr. 4.–<br />

– Wiederverkaufsrabatt Fr. 684.— 15 %<br />

Rechnungsbetr<strong>ag</strong> Fr. 3 876.— 85 %<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 45<br />

A17<br />

a) Rabatt in % =<br />

100 x 1<br />

3<br />

= 33,33 %<br />

b) Preis pro Paket: Fr. 1.60 (Fr. 4.80 / 3)<br />

A18<br />

BKreditAP Fr. 2 100.— 100 %<br />

– W-Rabatt Fr. 420.— 20 %<br />

HändlerAP Fr. 1 680.— 80 % → 100 %<br />

– Mengenrabatt Fr. 84.— 5 %<br />

a) NKreditAP Fr. 1 596.— 100 % ← 95 %<br />

– Skonto Fr. 31.90 2 %<br />

b) NBarAP Fr. 1 564.10 98 %<br />

Rechnungsbetr<strong>ag</strong> = NKreditAP, Zahlung = NBarAP<br />

Ergebnisse gerundet auf 5 Rp.<br />

b) Buchungssatz<br />

Geschäftsfall<br />

Soll Haben<br />

A19<br />

Betr<strong>ag</strong><br />

Skonto L-Kred WaA 31.90<br />

Zahlung L-Kred Bank 1 564.10<br />

a) BKreditAP Fr. 12 000.— 100 %<br />

– Rabatt Fr. 1 800.— 15 %<br />

NKreditAP Fr. 10 200.— 85 % → 100 %<br />

– Skonto Fr. 204.— 2 %<br />

NBarAP Fr. 9 996.— 98 %<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 46<br />

b) Buchungssatz<br />

Geschäftsfall<br />

Soll Haben<br />

A20<br />

Betr<strong>ag</strong><br />

Rabatt L-Kred WaA 1 800.–<br />

Skonto L-Kred WaA 204.–<br />

Zahlung L-Kred Post 9 996.–<br />

a) BKreditAP Fr. 10 000.– 100 %<br />

– W-Rabatt Fr. 1 000.– 10 %<br />

NKreditAP Fr. 9 000.– 90 % → 100 %<br />

– Skonto Fr. 180.– 2 %<br />

NBarAP Fr. 8 820.– 98 %<br />

b) Buchungssatz<br />

Geschäftsfall<br />

Soll Haben<br />

A21<br />

Betr<strong>ag</strong><br />

Rabatt WaA L-Kred 9 000.–<br />

Skonto L-Kred WaA 180.–<br />

Zahlung L-Kred Bank 8 820.–<br />

Verkaufspreis in Prozenten<br />

100 x 90 x 98<br />

100 x 100<br />

= 88,2 %<br />

Ermässigung in Prozenten 100 % – 88,2 % = – 11,8 %<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 47<br />

A22<br />

BKreditAP 25 x Fr. 3.20 x 12 Fr. 960.— 100 %<br />

– Wiederverkaufsrabatt Fr. 192.— 20 %<br />

NKreditAP Fr. 768.— 80 % → 100 %<br />

– Skonto Fr. 15.35 2 %<br />

NBarAP Fr. 752.65 98 %<br />

+ Bezugskosten Fr. 144.—<br />

Einstandswert Fr. 896.65<br />

a) Est je 100 kg = Fr. 896.65 / 300 x 100 = Fr. 298.90<br />

b) Bezugskosten: WaA / Kasse Fr. 144.–<br />

c) Dispositives Recht (ergänzendes Recht)<br />

A23<br />

Kreuzen Sie an, ob die Auss<strong>ag</strong>en richtig oder f<strong>als</strong>ch sind. Falls eine Auss<strong>ag</strong>e f<strong>als</strong>ch ist,<br />

stellen Sie diese auf der folgenden leeren Zeile richtig.<br />

richtig f<strong>als</strong>ch<br />

a) ⎩ � Die Rechnung vom Bruttokreditankaufspreis zum Einstandswert<br />

bezeichnet man <strong>als</strong> Einkaufskalkulation.<br />

………………………………………………………………………….<br />

b) ⎩ � Der Wiederverkaufsrabatt wird auch <strong>als</strong> Handelsrabatt bezeichnet.<br />

………………………………………………………………………….<br />

c) � ⎩ Der Nettokreditankaufspreis entspricht dem Nettobarankaufspreis,<br />

falls kein Rabatt gewährt wird.<br />

Skonto statt Rabatt<br />

d) � ⎩ Die Gewährung einer Zugabe von zwei Stück beim Kauf von<br />

20 Stück entspricht einem Rabatt von 10 %.<br />

100 / 22 x 2 = 9,09 %<br />

e) � ⎩ Die Bezugskosten werden vom Käufer im Konto sonstiger Betriebsaufwand<br />

verbucht.<br />

Warenaufwand statt sonstiger Aufwand<br />

f) ⎩ � Die Lieferungsklausel «Franko Domizil» bedeutet, dass der Verkäufer<br />

die Transportkosten bis zum vom Käufer benannten Bestimmungsort<br />

übernimmt.<br />

………………………………………………………………………….<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 48<br />

A24<br />

a) 1. Termin ist der 10. Juni Fr. 980.–<br />

b) Z =<br />

A25<br />

p =<br />

2. Termin ist der 30. Juni Fr. 1 000.–<br />

Differenz 20 T<strong>ag</strong>e Fr. 20.–<br />

p =<br />

oder<br />

K x p x t Z x 100 x 360<br />

→ p =<br />

100 x 360<br />

K x t<br />

20.– x 100 x 360<br />

1 000.– x 20<br />

= 36 %<br />

Für 20 T<strong>ag</strong>en bekommt man 2 %<br />

in 360 T<strong>ag</strong>en entspricht dies<br />

x =<br />

2 x 360<br />

20<br />

= 36 %<br />

500.– x 100 x 360<br />

25 000.– x 40<br />

= 18 %<br />

Der Skontoabzug von Fr. 500.– entspricht einem Jahreszins von 18 %.<br />

Der Kontokorrentkredit muss mit 7 % verzinst werden. Der Skontoabzug<br />

lohnt sich damit.<br />

Allgemein gilt: Der Skontoabzug lohnt sich immer dann, wenn der Zins<br />

auf dem Bankkonto tiefer ist <strong>als</strong> der Jahreszins beim Skonto.<br />

Skontoabzug 2 % von Fr. 25 000.– Fr. 500.—<br />

Kreditkosten (Kredit Fr. 24 500.–, 40 T<strong>ag</strong>e, 7 %) Fr. 190.55<br />

Einsparung bei Skontoabzug Fr. 309.45<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 49<br />

A26<br />

a) BKreditAP Fr. 800.– 100 %<br />

– W-Rabatt Fr. 200.– 25 %<br />

NKreditAP Fr. 600.– 75 % → 100 %<br />

– Skonto Fr. 12.– 2 %<br />

b) NBarAP Fr. 588.– 98 %<br />

+ Bezugskosten Fr. 80.–<br />

Einstandswert Fr. 668.–<br />

c) Buchungssatz<br />

Geschäftsfall<br />

Soll Haben<br />

Betr<strong>ag</strong><br />

Rechnung WaA L-Kred 600.–<br />

Skonto L-Kred WaA 12.–<br />

Zahlung L-Kred Bank 588.–<br />

Bezugskosten WaA Kasse 80.–<br />

d) Einstandswert je Tüte: =<br />

A27<br />

Fr. 688.–<br />

320 Tüten<br />

BKredAP Fr. 1 900.— 100 %<br />

– Rabatt Fr. 190.— 10 %<br />

= Fr. 2.15<br />

NKredAP Fr. 1 710.— 90 % → 100 %<br />

– Skonto Fr. 34.20 + ! 2 %<br />

NBarAP Fr. 1 675.80 98 %<br />

+ Kommission Fr. 200.—<br />

+ Bezugskosten Fr. 249.—<br />

Einstandswert Fr. 2 124.80 Start !<br />

Rechnungsbetr<strong>ag</strong>: Fr. 1 710.–<br />

Katalogpreis: Fr. 1 900.–<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 50<br />

A28<br />

a) BKreditAP Yen 4 100 000.– 100 %<br />

– Rabatt Yen 615 000.– 15 %<br />

NKreditAP Yen 3 485 000.– 85 % → 100 %<br />

– Skonto Yen 69 700.– 2 %<br />

NBarAP Yen 3 415 300.– 98 %<br />

100 Yen kosten Fr. 0.92<br />

3 415 300.– Yen entsprechen wie vielen Franken?<br />

X =<br />

3 415 300.– x 0.92<br />

100<br />

= Fr. 31 421.– auf Franken gerundet<br />

NBarAP Fr. 31 421.– auf Franken gerundet<br />

+ Seefracht Fr. 4 000.–<br />

+ Strasse Fr. 350.–<br />

+ Zoll Fr. 7 600.–<br />

Einstandswert Fr. 43 371.– 18 500 kg<br />

b) Einstandswert je kg =<br />

Fr. 43 370.76<br />

18 500<br />

= Fr. 2.34<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 51<br />

A29<br />

a) BKredAP USD 16 800.— 1 000 x 16.80<br />

+ Umschl<strong>ag</strong>sgebühr USD 115.—<br />

+ Seefracht USD 2 860.— 26 x 110.–<br />

USD 19 775.—<br />

Umrechnung in CHF CHF 23 334.50 Kurs 1.18<br />

+ Cammion<strong>ag</strong>e CHF 4 680.— 260 x Fr. 18.–<br />

aufgelaufene Kosten CHF 28 014.50<br />

+ Versicherung CHF 247.20 von Fr. 30 900.–<br />

+ Zoll CHF 3 120.— 260 x Fr. 12.–<br />

+ Stat. Gebühr CHF 93.60<br />

+ Inlandfracht CHF 250.—<br />

Einstandswert CHF 31 725.30<br />

b) Einstandswert je Dose =<br />

A30<br />

Fr. 31 725.30<br />

1 000 x 24<br />

a) Einstandswert Fr. 200.– 100 %<br />

b)<br />

+ Gemeinkosten Fr. 40.– 20 %<br />

= Fr. 1.32<br />

Selbstkosten Fr. 240.– 120 % → 100 %<br />

+ Reingewinn Fr. 36.– 15 %<br />

Nettoerlös Fr. 276.– 115 %<br />

Einstandswert Fr. 200.– 100 %<br />

+ Bruttogewinn Fr. 76.– 38 %<br />

Nettoerlös Fr. 276.– 138 %<br />

100 x 76.–<br />

276.–<br />

= 27,54 %<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 52<br />

A31<br />

a) Bruttogewinn<br />

b) Reingewinn oder Reinverlust<br />

c) Gemeinkosten<br />

d) Reingewinn oder Reinverlust<br />

e) Einstandswert<br />

f) Rabatt<br />

A32<br />

Kreuzen Sie an, ob die folgenden Auss<strong>ag</strong>en richtig oder f<strong>als</strong>ch sind.<br />

richtig f<strong>als</strong>ch<br />

a) � ⎩ Selbstkosten + Gemeinkosten = Nettoerlös<br />

b) � ⎩ Nettobarankaufspreis – Bezugskosten = Einstandswert<br />

c) ⎩ � Gemeinkosten + Reingewinn = Bruttogewinn<br />

d) � ⎩ Nettokreditankaufspreis – Nettobarankaufspreis = Rabatt<br />

e) ⎩ � Nettokreditankaufspreis + Rabatt = Katalogpreis<br />

A33<br />

a) Bruttogewinnzuschl<strong>ag</strong> =<br />

b) Bruttogewinnquote =<br />

c) Gemeinkostenzuschl<strong>ag</strong> =<br />

d) Reingewinnzuschl<strong>ag</strong> =<br />

e) Reingewinnquote =<br />

100 x 177 750.–<br />

295 650.–<br />

100 x 177 750.–<br />

473 400.–<br />

100 x 153 450.–<br />

295 650.–<br />

100 x 24 300.–<br />

449 100.–<br />

100 x 24 300.–<br />

473 400.–<br />

= 60,12 %<br />

= 37,55 %<br />

= 51,90 %<br />

= 5,41 %<br />

= 5,13 %<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 53<br />

A34<br />

Einstandswert Fr. 4 000.— 100,00 %<br />

+ Gemeinkosten Fr. 2 076.— 51,90 %<br />

Selbstkosten Fr. 6 076.— 151,90 % → 100,00 %<br />

+ Reingewinn Fr. 328.71 5,41 %<br />

Nettoerlös Fr. 6 404.71 105,41 %<br />

A35<br />

a)<br />

Warenertr<strong>ag</strong> 791 700<br />

Debitorenverluste – 2 200<br />

Warenaufwand – 401 500<br />

Bruttogewinn 388 000<br />

Personalaufwand – 175 400<br />

Raumaufwand – 56 300<br />

übriger Betriebsauwand – 30 000<br />

Zinsaufwand – 25 100<br />

Abschreibungen – 28 600<br />

Betriebsgewinn 72 600<br />

Wertschriftenertr<strong>ag</strong> 3 900<br />

Wertschriftenaufwand – 300 + 3 600<br />

Liegenschaftsertr<strong>ag</strong> 44 100<br />

Liegenschaftsaufwand – 35 000 + 9 100<br />

a. o. Prozesskosten – 25 000<br />

Unternehmungsgewinn 60 300<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 54<br />

b)<br />

Nettoerlös 789 500.–<br />

– Reingewinn 72 600.–<br />

Selbskosten 716 900.– Bruttogewinn 388 000.–<br />

– Gemeinkosten 315 400.–<br />

Einstandswert 401 500.–<br />

1) Bruttogewinnzuschl<strong>ag</strong> (KMU) =<br />

2) Bruttogewinnquote (KMU) =<br />

3) Gemeinkostenzuschl<strong>ag</strong> =<br />

4) Reingewinnzuschl<strong>ag</strong> =<br />

5) Reingewinnquote =<br />

Anmerkung:<br />

100 x 388 000<br />

401 500<br />

100 x 388 000<br />

789 500<br />

100 x 315 400<br />

401 500<br />

100 x 72 600<br />

716 900<br />

100 x 72 600<br />

789 500<br />

= 96,64 %<br />

= 49,15 %<br />

= 78,56 %<br />

= 10,13 %<br />

= 9,20 %<br />

Aus dem nach dem Kontenplan KMU berechneten Bruttogewinn, lässt<br />

sich eine Bruttogewinnquote berechnen, die Vergleiche über die einzelnen<br />

Perioden zulässt. In unserem Beispiel 49,15%.<br />

Für die Kalkulation des Nettoerlöses mittels der Bruttogewinnquote sind<br />

die Debitorenverluste zum Bruttogewinn hinzuzurechnen. In der Praxis<br />

wird zur Vereinfachung die Bruttogewinnquote nach KMU um einen Prozentsatz<br />

für die Debitorenverluste ergänzt.<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 55<br />

A36<br />

Einstandswert Fr. 8 000.— 100,00 %<br />

+ Gemeinkosten Fr. 6 284.80 78,56 %<br />

Selbstkosten Fr. 14 284.80 178,56 % → 100,00 %<br />

+ Reingewinn Fr. 1 447.05 10,13 %<br />

Nettoerlös Fr. 15 731.85 110,13 %<br />

A37<br />

a) EST 100 000.– 1) 100,00 %<br />

+ GK 22 000.– 22,00 %<br />

SK 122 000.– 2) 122,00 % → 100,00 %<br />

+ RG 18 000.– 3) 6) 14,75 %<br />

NE 140 000.– 114,75 %<br />

Bruttogewinn: 40 000.–<br />

4) Bruttogewinnzuschl<strong>ag</strong> =<br />

5) Bruttogewinnquote =<br />

6) Reingewinnzuschl<strong>ag</strong> =<br />

100 x 40 000<br />

100 000<br />

100 x 40 000<br />

140 000<br />

100 x 18 000<br />

122 000<br />

= 40,00 %<br />

= 28,57 %<br />

= 14,75 %<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 56<br />

b) EST 110 000.— 1) 100,00 %<br />

+ GK 42 000.— 38,18 %<br />

SK 152 000.— 2) 138,18 % → 100,00 %<br />

+ RG 28 000.— 3) 6) 18,42 %<br />

NE 180 000.— 118,42 %<br />

Bruttogewinn: 70 000.–<br />

4) Bruttogewinnzuschl<strong>ag</strong> =<br />

5) Bruttogewinnquote =<br />

6) Reingewinnzuschl<strong>ag</strong> =<br />

c) EST 110 000.— 1) 100,00 %<br />

+ GK 60 000.— 54,55 %<br />

100 x 70 000<br />

110 000<br />

100 x 70 000<br />

180 000<br />

100 x 28 000<br />

152 000<br />

= 63,64 %<br />

= 38,89 %<br />

= 18,42 %<br />

SK 170 000.— 2) 154,55 % → 100,00 %<br />

+ RG 30 000.— 3) 6) 17,65 %<br />

NE 200 000.— 117,65 %<br />

Bruttogewinn: 90 000.–<br />

4) Bruttogewinnzuschl<strong>ag</strong> =<br />

5) Bruttogewinnquote =<br />

6) Reingewinnzuschl<strong>ag</strong> =<br />

100 x 90 000<br />

110 000<br />

100 x 90 000<br />

200 000<br />

100 x 30 000<br />

170 000<br />

= 81,82 %<br />

= 45,00 %<br />

= 17,65 %<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 57<br />

A38<br />

a) EST 60 000.– 1) 100,00 %<br />

+ GK 30 000.– 2) 50,00 %<br />

SK 90 000.– 150,00 % ← 100,00 %<br />

+ RG 30 000.– 33,33 %<br />

NE 120 000.– 133,33 %<br />

3) Reingewinnquote =<br />

b) EST 76 000.– 1) 100,00 %<br />

+ GK 76 000.– 2) 100,00 %<br />

100 x 30 000<br />

120 000<br />

= 25,00 %<br />

SK 152 000.– 200,00 % ← 100,00 %<br />

+ RG 38 000.– 25,00 %<br />

NE 190 000.– 125,00 %<br />

3) Reingewinnquote =<br />

c) EST 97 000.– 1) 100,00 %<br />

+ GK 63 000.– 2) 64,95 %<br />

100 x 38 000<br />

190 000<br />

= 20,00 %<br />

SK 160 000.– 164,95 % ← 100,00 %<br />

+ RG 40 000.– 25,00 %<br />

NE 200 000.– 125,00 %<br />

3) Reingewinnquote =<br />

100 x 40 000<br />

200 000<br />

= 20,00 %<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 58<br />

A39<br />

a) EST 112 320.– 100,00 % 78 %<br />

+ GK 20 000.– a) 17,81 %<br />

SK 132 320.– 117,81 % ← 100,00 % 22 %<br />

+ RG 11 680.– 8,83 %<br />

NE 144 000.– 108,83 % 100 %<br />

a) Gemeinkosten: 20 000.–<br />

b) Bruttogewinnzuschl<strong>ag</strong> =<br />

c) Reingewinnquote =<br />

A40<br />

a) EST 100 000.— 100,00 %<br />

+ GK 45 000.— 45,00 %<br />

100 x 31 680<br />

112 320<br />

100 x 11 680<br />

144 000<br />

SK 145 000.— 145,00 % → 86,00 %<br />

+ RG 23 604.65 14,00 %<br />

NE 168 604.65 100,00 %<br />

b) Reingewinn (vgl. Kalkulationsschema): 23 604.65<br />

c) Bruttogewinnquote =<br />

d) Bruttogewinnzuschl<strong>ag</strong> =<br />

100 x 68 604.65<br />

168 604.65<br />

100 x 68 604.65<br />

100 000<br />

= 28,21 %<br />

= 8,11 %<br />

= 40,69 %<br />

= 68,60 %<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 59<br />

A41<br />

EST 39 000.— 100,00 % 78 %<br />

+ GK 8 169.81 20,95 %<br />

SK 47 169.81 120,95 % → 100,00 % 22 %<br />

+ RG 2 830.19 6,00 %<br />

NE 50 000.— 106,00 % 100 %<br />

a) Nettoerlös (vgl. Kalkulationsschema): 50 000.–<br />

b) Bruttogewinn: 11 000.–<br />

c) Reingewinnquote =<br />

d) Gemeinkostenzuschl<strong>ag</strong> =<br />

A42<br />

100 x 2 830.19<br />

50 000<br />

100 x 8 169.81<br />

39 000<br />

Reingewinn + Gemeinkosten = Bruttogewinn<br />

8 % + 20 % = 28 %<br />

Selbstkosten =<br />

Einstandswert =<br />

BG-Zuschl<strong>ag</strong> =<br />

84 000.– x 100<br />

28<br />

300 000.– x 80<br />

100<br />

84 000.– x 100<br />

240 000.–<br />

= 5,66 %<br />

= 20,95 %<br />

= Fr. 300 000.–<br />

= Fr. 240 000.–<br />

= 35 %<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 60<br />

A43<br />

a) Bruttogewinnquote =<br />

b) Bruttogewinnzuschl<strong>ag</strong> =<br />

c) Reingewinnquote =<br />

d) Reingewinnzuschl<strong>ag</strong> =<br />

A44<br />

100 x 70<br />

170<br />

100 x 45<br />

55<br />

100 x 12,5<br />

112,5<br />

100 x 30<br />

70<br />

= 41,18 %<br />

= 81,82 %<br />

= 11,11 %<br />

= 42,86 %<br />

Kreuzen Sie an, ob die folgenden Auss<strong>ag</strong>en richtig oder f<strong>als</strong>ch sind. Falls eine Auss<strong>ag</strong>e<br />

f<strong>als</strong>ch ist, so stellen Sie diese auf der folgenden leeren Zeile richtig.<br />

richtig f<strong>als</strong>ch<br />

a) ⎩ � Der Bruttogewinnzuschl<strong>ag</strong> ist immer grösser <strong>als</strong> die<br />

entsprechende Bruttogewinnquote.<br />

…………………………………………………………<br />

b) � ⎩ Der Unternehmungsgewinn dient <strong>als</strong> Grundl<strong>ag</strong>e für<br />

die Berechnung des Reingewinnzuschl<strong>ag</strong>es bzw. der<br />

Reingewinnquote.<br />

Nein, der Betriebsgewinn (zweite Stufe).<br />

c) � ⎩ Der Einstandswert der eingekauften Waren ist immer<br />

kleiner <strong>als</strong> der Einstandswert der verkauften Waren.<br />

Nein, nur bei einer L<strong>ag</strong>erabnahme (WaA – WaB).<br />

d) � ⎩ Eine Verdoppelung der Bruttogewinnquote hat eine<br />

Verdoppelung des Bruttogewinnzuschl<strong>ag</strong>es zur Folge.<br />

Nein, da die Basis (100 %) verschieden ist.<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 61<br />

A 45<br />

Soll WaB Haben Soll WaA Haben Soll WaE Haben<br />

AB 40 000 210 000 275 000<br />

4 000 4 000<br />

5 000 20 000 6 000<br />

S. 36 000 S. 199 000 S. 269 000<br />

40 000 40 000 219 000 219 000 275 000 275 000<br />

a) Saldo Warenertr<strong>ag</strong> (= Nettoerlös) 269 000.–<br />

– Saldo Warenaufwand 199 000.–<br />

Bruttogewinn 70 000.–<br />

b) Bruttogewinn 70 000.–<br />

– Gemeinkosten 49 000.–<br />

Reingewinn 21 000.–<br />

c) Bruttogewinnquote =<br />

100 x 70 000<br />

269 000<br />

= 26,02 %<br />

100 x 21 000<br />

d) RG-Zuschl<strong>ag</strong> = 199 000 + 49 000 = 8,47 %<br />

e) Einstandswert der verkauften Waren 199 000.–<br />

– Bestandesabnahme 4 000.–<br />

Einstandswert der eingekauften Waren 195 000.–<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 62<br />

A46<br />

a) Warenertr<strong>ag</strong> 320 000<br />

Warenaufwand 160 000<br />

Bruttogewinn 160 000<br />

Gemeinkosten 80 000<br />

Betriebsgewinn 80 000<br />

Liegenschaftsertr<strong>ag</strong> 60 000<br />

Liegenschaftsaufwand 36 000 24 000<br />

Unternehmungsgewinn 104 000<br />

b1) Gemeinkostenzuschl<strong>ag</strong> =<br />

b2) Reingewinnzuschl<strong>ag</strong> =<br />

RG = Betriebsgewinn<br />

b3) Bruttogewinnzuschl<strong>ag</strong> =<br />

b4) Bruttogewinnquote =<br />

c) EST 200.– 100,00 %<br />

+ GK 100.– 50,00 %<br />

100 x 80 000<br />

160 000<br />

100 x 80 000<br />

240 000<br />

100 x 160 000<br />

160 000<br />

100 x 80 000<br />

160 000<br />

SK 300.– 150,00 % → 100,00 %<br />

+ RG 100.– 33,33 %<br />

NE 400.– 133,33 %<br />

= 50,00 %<br />

= 33,33 %<br />

= 100,00 %<br />

= 50,00 %<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 63<br />

A47<br />

a) Die Kalkulation kann mit Fr. 100.– durchgeführt werden.<br />

EST 100.— 100,00 %<br />

+ GK 29.60 29,60 %<br />

SK 129.60 129,60 % → 100,00 %<br />

+ RG 10.37 8,00 %<br />

NE 139.97 108,00 %<br />

Bruttogewinnquote =<br />

b) Nettoverkaufspreis der Unternehmung:<br />

EST 220.— 71,44 %<br />

+ BG 87.93 28,56 %<br />

NE 307.93 100,00 %<br />

Nettoverkaufspreis der Branche:<br />

EST 220.— 64,60 %<br />

+ BG 120.56 35,40 %<br />

NE 340.56 100,00 %<br />

100 x 39.97<br />

139.97<br />

= 28,56 %<br />

Die Unternehmung liegt Fr. 32.63 unter dem Branchendurchschnitt.<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 64<br />

A48<br />

a) NE Fr. 2 000.—<br />

+ Verkaufssonderkosten Fr. 30.—<br />

NBarVP Fr. 2 030.— 98%<br />

+ Skonto Fr. 41.45 2%<br />

NKreditVP Fr. 2 071.45 100% → 85%<br />

+ Sonderrabatt Fr. 365.55 15%<br />

BKreditVP Fr. 2 437.— 100%<br />

b) Rechnungsbetr<strong>ag</strong>: Fr. 2 071.45<br />

A49<br />

Nettoerlös Skonto Rabatt BKreditVP<br />

a) 470.40 2 % 20 % 600.–<br />

b) 148.41 3 % 25 % 204.–<br />

c) 124.95 2 % 15 % 150.–<br />

d) 8 380.80 3 % 10 % 9 600.–<br />

a) Nettoerlös Fr. 470.40<br />

+ Verkaufssonderkosten Fr. 0.—<br />

NBarVP Fr. 470.40 98 %<br />

+ Skonto Fr. 9.60 2 %<br />

NKreditVP Fr. 480.— 100 % → 80 %<br />

+ Sonderrabatt Fr. 120.— 20 %<br />

BKreditVP Fr. 600.— 100 %<br />

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep <strong>verl<strong>ag</strong></strong> <strong>ag</strong>

Kalkulation im Warenhandelsbetrieb 65<br />

b) Nettoerlös Fr. 148.41<br />

+ Verkaufssonderkosten Fr. 0.—<br />

NBarVP Fr. 148.41 97 %<br />

+ Skonto Fr. 4.59 3 %<br />

NKreditVP Fr. 153.— 100 % → 75 %<br />

+ Sonderrabatt Fr. 51.— 25 %<br />

BKreditVP Fr. 204.— 100 %<br />

c) Nettoerlös Fr. 124.95<br />

+ Verkaufssonderkosten Fr. 0.—<br />

NBarVP Fr. 124.95 98 %<br />

+ Skonto Fr. 2.55 2 %<br />

NKreditVP Fr. 127.50 100 % → 85 %<br />

+ Sonderrabatt Fr. 22.50 15 %<br />

BKreditVP Fr. 150.— 100 %<br />

d) Nettoerlös Fr. 8 380.80<br />

+ Verkaufssonderkosten Fr. 0.—<br />

NBarVP Fr. 8 380.80 97 %<br />

+ Skonto Fr. 259.20 3 %<br />