PDF, 1 MB - Pfleiderer AG

PDF, 1 MB - Pfleiderer AG PDF, 1 MB - Pfleiderer AG

108 fokussieren: besser sein Die Leistungen aus leistungsorientierten Pensionsplänen sind in erster Linie abhängig von der Anzahl der Arbeitsjahre, Lebensalter und Gehalt. Die Kosten und Verpflichtungen aus leistungsorientierten Pensionsplänen werden auf Basis von versicherungsmathematischen Gutachten unter Zugrundelegung der Projected Unit Credit-Methode ermittelt. Diese Methode setzt die Dienste, die von den Angestellten schon geleistet wurden, in Relation zu dem Bewertungszeitpunkt und beinhaltet auch Schätzungen bezüglich der zukünftigen Gehaltsentwicklungen. Für die am 31. Dezember 2002 und 2001 endenden Geschäftsjahre setzen sich die Pensionsaufwendungen wie folgt zusammen: 2002 2001 Tsd. Euro Tsd. Euro Dienstzeitaufwand 1.119 1.060 Zinsaufwand 3.407 3.303 Amortisation von versicherungsmathematischen Gewinnen/ (Verlusten) 14 0 Gesamt 4.540 4.363 Die folgende Tabelle erläutert die Veränderung der Leistungsverpflichtungen, wie sie im Konzernabschluss zum 31. Dezember 2002 und 2001 ausgewiesen wurde: 2002 2001 Tsd. Euro Tsd. Euro Leistungsverpflichtung zum Jahresbeginn 62.205 55.229 Servicekosten 1.119 1.060 Zinskosten 3.407 3.303 Pensionszahlungen (3.307) (3.312) Versicherungsmathematische (Gewinne)/Verluste (1.107) 5.827 Rückwirkende Planänderungen 358 0 Veräußerungen und Übertragungen 670 98 Leistungsverpflichtung zum Jahresende 63.345 62.205 Noch unberücksichtigter versicherungsmathematischer Gewinn/(Verlust) (4.718) (5.838) Noch unberücksichtigter Aufwand aus durchgeführten Zusageerhöhungen (341) 0 Bilanzierter Betrag 58.286 56.367 Der angesetzte Abzinsungsfaktor entspricht etwa dem Zinssatz, der am Bewertungsstichtag der Leistungsverpflichtung für hochqualitative festverzinsliche Wertpapiere mit entsprechender Laufzeit erzielt werden kann. Er beträgt konzerneinheitlich 5,5 Prozent (Vj. 5,5 Prozent). Für die Berechnung der Pensionsansprüche wurde eine jährliche Gehaltssteigerungsrate von 3 Prozent p.a. (Vj. 2,8 Prozent) zugrunde gelegt.

V. Erläuterungen zur Gewinn- und Verlustrechnung 1. Sonstige Erträge/sonstige Aufwendungen 2. Zinsergebnis konzernabschluss anhang pfleiderer ag 109 Die folgenden Beträge sind in der Konzernbilanz der Gesellschaft zum 31. Dezember 2002 und 2001 ausgewiesen: 2002 2001 Tsd. Euro Tsd. Euro Immaterielle Vermögensgegenstände 114 0 Passivisch abgegrenzte Pensionsaufwendungen 60.876 59.597 Kumulierte ergebnisneutrale Eigenkapitalveränderung 2.476 3.230 Nettobetrag Pensionskosten 58.286 56.367 1.1.– 31.12.02 1.1.– 31.12.01 Tsd. Euro Tsd. Euro Sonstige Erträge 20.450 20.314 Sonstige Aufwendungen 18.484 15.442 1.966 4.872 Unter den sonstigen Erträgen/sonstigen Aufwendungen werden auch Erträge aus Versicherungsentschädigungen (6.177 Tsd. Euro/Vj. 2.993 Tsd. Euro) ausgewiesen. Diese betreffen im Wesentlichen Entschädigungen des Bereiches Holzwerkstoffe in Höhe von 5,3 Mio. Euro, die insbesondere auf Brandschäden mit Produktionsstillstand an den Standorten Arnsberg und Neumarkt zurückzuführen sind. Des Weiteren werden hier insbesondere Erträge aus Versicherungsentschädigungen für Forderungsausfälle von 874 Tsd. Euro (Vj. 389 Tsd. Euro) sowie Aufwendungen aus der Zuführung zur Rückstellung für Restrukturierung von 1.613 Tsd. Euro ausgewiesen. 1.1.– 31.12.02 1.1.– 31.12.01 Tsd. Euro Tsd. Euro Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens 126 110 Sonstige Zinsen und ähnliche Erträge 2.868 5.539 Zinsen und ähnliche Aufwendungen 18.259 28.322 – 15.265 – 22.673

- Seite 61 und 62: lagebericht risikobericht pfleidere

- Seite 63 und 64: lagebericht marketing und kommunika

- Seite 65 und 66: lagebericht investor relations/nach

- Seite 67 und 68: lagebericht nachtrags-/prognoseberi

- Seite 69 und 70: lagebericht nachtrags-/prognoseberi

- Seite 71 und 72: pfleiderer ag 67 Jahresabschluss Pf

- Seite 73 und 74: konzernabschluss bilanz pfleiderer

- Seite 75 und 76: Pfleiderer Konzern-Kapitalflussrech

- Seite 77 und 78: konzernabschluss segmentberichterst

- Seite 79 und 80: konzernabschluss eigenkapitalspiege

- Seite 81 und 82: konzernabschluss anhang pfleiderer

- Seite 83 und 84: konzernabschluss anhang pfleiderer

- Seite 85 und 86: konzernabschluss anhang pfleiderer

- Seite 87 und 88: konzernabschluss anhang pfleiderer

- Seite 89 und 90: konzernabschluss anhang pfleiderer

- Seite 91 und 92: konzernabschluss anhang pfleiderer

- Seite 93 und 94: 4. Vorräte 5. Sachanlagen konzerna

- Seite 95 und 96: 7. Finanzanlagen 8. Sonstige langfr

- Seite 97 und 98: 11. Sonstige kurzfristige Rückstel

- Seite 99 und 100: 15. Langfristige passive Rechnungsa

- Seite 101 und 102: konzernabschluss anhang pfleiderer

- Seite 103 und 104: 18. Stock Appreciation Rights und S

- Seite 105 und 106: 19. Derivative Finanzinstrumente ko

- Seite 107 und 108: konzernabschluss anhang pfleiderer

- Seite 109 und 110: konzernabschluss anhang pfleiderer

- Seite 111: 21. Pensionen und ähnliche Verpfli

- Seite 115 und 116: 2. Sonstige finanzielle Verpflichtu

- Seite 117 und 118: IX. Gewinn je Stammaktie X. Vergüt

- Seite 119 und 120: 3. Wertpapiere des Anlage- und Umla

- Seite 121 und 122: 11. Umsatzerlöse XII. Entwicklung

- Seite 123 und 124: konzernabschluss entwicklung anlage

- Seite 125 und 126: konzernabschluss bilanzen nicht-for

- Seite 127 und 128: konzernabschluss bestätigungsverme

- Seite 129 und 130: konzernabschluss konsolidierungskre

- Seite 131 und 132: Pfleiderer AG Gewinn- und Verlustre

- Seite 133 und 134: jahresabschluss der pfleiderer ag p

- Seite 135 und 136: III. Bilanzierungs- und Bewertungsg

- Seite 137 und 138: (2) Umlaufvermögen (3) Eigenkapita

- Seite 139 und 140: (4) Rückstellungen jahresabschluss

- Seite 141 und 142: V. Angaben und Erläuterungen zur G

- Seite 143 und 144: (13) Sonstige betriebliche Aufwendu

- Seite 145 und 146: jahresabschluss der pfleiderer ag a

- Seite 147 und 148: jahresabschluss der pfleiderer ag a

- Seite 149 und 150: Bestätigungsvermerk jahresabschlus

- Seite 151 und 152: glossar wirtschaftliche begriffe

- Seite 153 und 154: ■ o Offshore-/Onshore- Anlagen 35

- Seite 155 und 156: G&V-KENNZAHLEN auf einen blick mehr

- Seite 157: finanzkalender kontakte impressum a

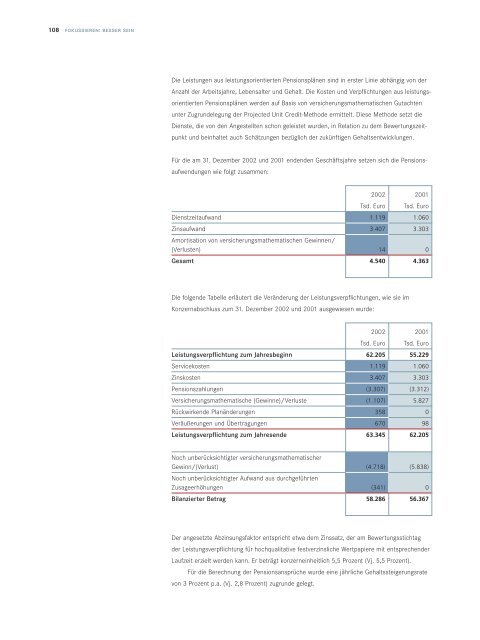

108 fokussieren: besser sein<br />

Die Leistungen aus leistungsorientierten Pensionsplänen sind in erster Linie abhängig von der<br />

Anzahl der Arbeitsjahre, Lebensalter und Gehalt. Die Kosten und Verpflichtungen aus leistungsorientierten<br />

Pensionsplänen werden auf Basis von versicherungsmathematischen Gutachten<br />

unter Zugrundelegung der Projected Unit Credit-Methode ermittelt. Diese Methode setzt die<br />

Dienste, die von den Angestellten schon geleistet wurden, in Relation zu dem Bewertungszeitpunkt<br />

und beinhaltet auch Schätzungen bezüglich der zukünftigen Gehaltsentwicklungen.<br />

Für die am 31. Dezember 2002 und 2001 endenden Geschäftsjahre setzen sich die Pensionsaufwendungen<br />

wie folgt zusammen:<br />

2002 2001<br />

Tsd. Euro Tsd. Euro<br />

Dienstzeitaufwand 1.119 1.060<br />

Zinsaufwand 3.407 3.303<br />

Amortisation von versicherungsmathematischen Gewinnen/<br />

(Verlusten) 14 0<br />

Gesamt 4.540 4.363<br />

Die folgende Tabelle erläutert die Veränderung der Leistungsverpflichtungen, wie sie im<br />

Konzernabschluss zum 31. Dezember 2002 und 2001 ausgewiesen wurde:<br />

2002 2001<br />

Tsd. Euro Tsd. Euro<br />

Leistungsverpflichtung zum Jahresbeginn 62.205 55.229<br />

Servicekosten 1.119 1.060<br />

Zinskosten 3.407 3.303<br />

Pensionszahlungen (3.307) (3.312)<br />

Versicherungsmathematische (Gewinne)/Verluste (1.107) 5.827<br />

Rückwirkende Planänderungen 358 0<br />

Veräußerungen und Übertragungen 670 98<br />

Leistungsverpflichtung zum Jahresende 63.345 62.205<br />

Noch unberücksichtigter versicherungsmathematischer<br />

Gewinn/(Verlust) (4.718) (5.838)<br />

Noch unberücksichtigter Aufwand aus durchgeführten<br />

Zusageerhöhungen (341) 0<br />

Bilanzierter Betrag 58.286 56.367<br />

Der angesetzte Abzinsungsfaktor entspricht etwa dem Zinssatz, der am Bewertungsstichtag<br />

der Leistungsverpflichtung für hochqualitative festverzinsliche Wertpapiere mit entsprechender<br />

Laufzeit erzielt werden kann. Er beträgt konzerneinheitlich 5,5 Prozent (Vj. 5,5 Prozent).<br />

Für die Berechnung der Pensionsansprüche wurde eine jährliche Gehaltssteigerungsrate<br />

von 3 Prozent p.a. (Vj. 2,8 Prozent) zugrunde gelegt.