Kirchliche Stiftungen - Römisch-katholische Kantonalkirche Schwyz

Kirchliche Stiftungen - Römisch-katholische Kantonalkirche Schwyz

Kirchliche Stiftungen - Römisch-katholische Kantonalkirche Schwyz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Kirchliche</strong> <strong>Stiftungen</strong><br />

Information an die Kirchgemeinden<br />

durch Dr. Martin Michel, Catherine Glutz von Blotzheim, RA und Thomas Fritsche, RA<br />

22./27. September 2005<br />

A) Rechtliche Grundlagen<br />

I. Rechtliche Grundlagen<br />

II. Zweck<br />

III. Bestand<br />

IV. Aufsicht<br />

V. Änderung ZGB<br />

VI. Zuständigkeiten<br />

VII. Funktion der Kirchgemeinde<br />

I. Rechtliche Grundlagen<br />

• ZGB<br />

• Codex Iuris Canonici (Gesetzbuch der römisch-<strong>katholische</strong>n Kirche)<br />

• Vereinbarung vom 12. Mai 2001 zwischen dem Bistum Chur und der Röm.-kath. <strong>Kantonalkirche</strong><br />

betreffend der kirchlichen <strong>Stiftungen</strong> im Kanton <strong>Schwyz</strong>, die teilweise oder ganz von Kirchgemeinden<br />

unterstützt werden.<br />

II. Zweck<br />

• Die kirchlichen <strong>Stiftungen</strong> sind seit jeher Rechtsträger des Kirchenvermögens (vgl. Eintragung im<br />

Grundbuch).<br />

• Der Zweck ist im kirchlichen Recht festgelegt:<br />

– Ausübung der Seelsorge<br />

– Unterstützung der Seelsorger<br />

– Zurverfügungstellung der Pfarrkirche und anderer Liegenschaften für die Pfarreiangehörigen<br />

zwecks Erfüllung ihrer religiösen Pflichten<br />

III. Bestand<br />

• Die kirchlichen <strong>Stiftungen</strong> sind Eigentümer der im Grundbuch eingetragenen Immobilien wie<br />

auch der Mobilien (Fondierungen etc.).<br />

• In der Regel gibt es in jeder Pfarrei eine Pfarrkirchen (bzw. Kapell-)- und eine Pfarrpfrundstiftung.<br />

IV. Aufsicht<br />

• Die kirchlichen <strong>Stiftungen</strong> unterstehen sowohl zivil- wie auch kirchenrechtlich der Aufsicht des<br />

Bischofs (vgl. Ziff. 6 Stiftungsvereinbarung).<br />

• Das kantonale Recht hat die Aufsichtsfunktion des Bischofs über die kirchlichen <strong>Stiftungen</strong> stets<br />

anerkannt (vgl. § 64 aGOG; § 91 Abs. 4 aKV 1898; Ziff. 6 Stiftungsvereinbarung).<br />

V. Änderung ZGB<br />

• Die Aufsichtskompetenz des Diözesanbischofs bleibt von der Revision des eidgenössischen Stiftungsrechts<br />

unberührt.<br />

• Neu wird auch für die kirchlichen <strong>Stiftungen</strong> in Art. 84b Abs. 1 rev. ZGB die Buchführungspflicht<br />

eingeführt.

VI. Zuständigkeit<br />

VII. Funktion der Kirchgemeinde<br />

„Staatskirchenrechtlich entscheidend ist, dass mit der Unterstützung der Stiftung die Kirchgemeinde<br />

grundsätzlich ihrem Zweck und Auftrage nachlebt und die weltlichen Bedürfnisse der römisch<strong>katholische</strong>n<br />

Konfession erfüllt. Dass dem so ist, gewährleistet in erster Linie der Stiftungszweck,<br />

dann aber auch die bischöfliche Zustimmung zur Stiftungserrichtung bzw. die bischöfliche Oberaufsicht<br />

über die Stiftung.“<br />

(Verwaltungsgericht des Kantons <strong>Schwyz</strong>, in: EGV-SZ 1991 Nr. 15, S. 61 - hier so hervorgehoben).<br />

B) Rechnungsführung<br />

I. Grundlage für Rechnungsführung<br />

II. Getrennte Rechnungsführung – warum ?<br />

III. Art der Rechnungsführung<br />

IV. Vorgehensweise<br />

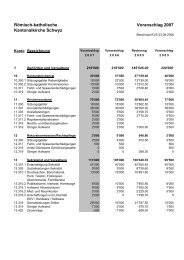

V. Kontoplan / Jahresrechnung<br />

I. Grundlage<br />

• Rechtspersönlichkeit der kirchlichen <strong>Stiftungen</strong><br />

- seit jeher Rechtsträger<br />

- zusätzlich Rechtspersönlichkeit gem. ZGB<br />

• Buchführungspflicht<br />

- aller <strong>Stiftungen</strong> gem. ZGB 84b neu<br />

aber Ausgestaltung / Überwachung durch Bischof<br />

- §20 FHG Kaki sieht getrennte Rechnungslegung vor<br />

- Vereinbarung „Für jede Stiftung eine …. Rechnung zu führen“<br />

• Aufsicht

- Umfassende Regelung gem. kanonischem Recht<br />

-->Verzicht des ZGB auf Regelung Aufsicht<br />

- keine freiwillige Unterstellung unter staatliche Aufsicht<br />

- keine Revisionspflicht gem. ZGB<br />

II. Getrennte RF – warum ?<br />

• Integrierte Buchführung nicht möglich, da:<br />

- Unterschiedliche Rechtssubjekte<br />

- Grundsatz der Bilanzwahrheit / -klarheit<br />

- Unterschiedliche Genehmigung<br />

JR Kirchgemeinde --> Kirchgemeindeversammlung<br />

JR Stiftung --> Bischof<br />

- Unterschiedliche Aufsichtsorgane<br />

III. Art der Rechnungsführung<br />

• Kontoplan des Bischofs<br />

• Anlehnung an Kontoplan Kaki, soweit möglich<br />

• Geringfügige Änderungen<br />

• Kein Mehraufwand<br />

• Laufende Rechnung geringfügige Änderungen<br />

• Bilanz neue Darstellung<br />

• i.d.R. gleiche Kontierung<br />

• Anpassungen auf spezifische Verhältnisse möglich<br />

IV. Vorgehensweise<br />

• Oktober 2006 Zustellung Kontoplan durch Bischof<br />

2006 Rechnungsführung / JR 2006 gemäss neuem Kontoplan<br />

Budget 2006 soweit möglich neu<br />

-->Unterstützung durch CONVISA<br />

• April 07 Zustellung geprüfte Stiftungsrechnung in 2 Ex. an Bischöfliches Ordinariat<br />

• Prüfungsmodus gem. Weisung Bischof<br />

V. Kontoplan / Jahresrechnung / Auskunft<br />

Der Kontoplan ist auf der Homepage der <strong>Kantonalkirche</strong> abrufbar<br />

www.sz.kath.ch (Rubrik <strong>Kirchliche</strong> <strong>Stiftungen</strong>)<br />

Auskunft<br />

CONVISA AG<br />

Catherine Glutz von Blotzheim, RA<br />

Herrengasse 14<br />

Postfach 147<br />

6431 <strong>Schwyz</strong><br />

E-Mail cgb@convisa.ch