30 Konzernlagebericht der <strong>Delticom</strong> <strong>AG</strong> : Geschäftsverlauf und ErtragslageWährungsverlusteAus der Beschaffung entstehen regelmäßig Fremdwährungspositionen, größtenteilsin US-Dollar. Diese werden durch Forward-Geschäfte abgesichert.Währungsverluste weist <strong>Delticom</strong> innerhalb der sonstigen betrieblichen Aufwendungenaus. Sie betrugen <strong>2012</strong> 3,8-Mio.-€ (Vorjahr: 5,8-Mio.-€). Den Verlustenstehen prinzipiell Währungsgewinne in gleicher Höhe gegenüber, wobei die Gewinneund Verluste aufgrund der Dauer der entsprechenden Grundgeschäfteteilweise in unterschiedlichen Quartalen ausgewiesen werden. Der Saldo ausWährungsgewinnen und -verlusten belief sich im abgelaufenen Geschäftsjahr auf–2,2-Mio.-€ (Vorjahr: 0,5-Mio.-€).ErgebnisentwicklungDie Tabelle verkürzte Gewinn-und-Verlust-Rechnung fasst wesentliche Positionender Gewinn-und-Verlust-Rechnung im Mehrjahresvergleich zusammen.verkürzte Gewinn-und-Verlust-Rechnungin Tsd. €<strong>2012</strong>%+%2011%+%2010%UmsatzSonstige betriebliche ErträgeGesamtleistungMaterialaufwandRohertragPersonalaufwandSonstige betriebliche AufwendungenEBITDAAbschreibungenEBITFinanzergebnis (netto)EBTErtragsteuernKonzernergebnis456.3793.753460.133338.932121.2018.76877.11935.3132.68932.624–13732.48710.33022.157100,0 –4,90,8 –54,9100,8 –5,874,3 –2,726,6 –13,41,9 21,416,9 –0,77,7 –35,80,6 28,07,1 –38,40,0 –34474,67,1 –38,62,3 –38,94,9 –38,5480.0108.319488.329348.387139.9427.22577.67155.0462.10152.945052.94516.91636.029100,01,7101,772,629,21,516,211,50,411,00,011,03,57,514,444,614,816,111,76,211,712,562,311,2–99,610,912,110,4419.5775.751425.328300.100125.2286.80469.51048.9141.29547.62010247.72115.09232.629100,01,4101,471,529,81,616,611,70,311,30,011,43,67,8BruttomargeDie Bruttomarge (Handelsspanne ohne sonstige betriebliche Erträge) betrug fürdas abgelaufene Geschäftsjahr 25,7-%, nach 27,4-% im entsprechenden Vorjahreszeitraum.Ein Teil des Rückgangs kann durch den im Jahresverlauf zunehmendenPreisdruck in Folge der schwachen Nachfrage erklärt werden. Ein weitererwesentlicher Grund war die Entwicklung der eigenen Bestände an Sommerreifen;sie wurden im Zuge der Marktschwäche stark runtergefahren. Dadurch ist derAnteil der von Großhändlern adhoc bezogener Fremdware gestiegen, die meistzu geringeren Bruttomargen verkauft wird als Eigenware.Zur Steigerung des Absatzvolumens waren aus Kundensicht attraktivere Preiseals im Vorjahr notwendig. Nach Meinung des Bundesverbands Reifenfachhandel(BRV) musste der Handel im letzten Jahr bei Winterreifen aufgrund der schwachenNachfrage und vollen Lägern die Preise zu Lasten der Profitabilität um einigeProzente senken. Auch bei <strong>Delticom</strong> fiel die im Schlussquartal erzielte Bruttomarge

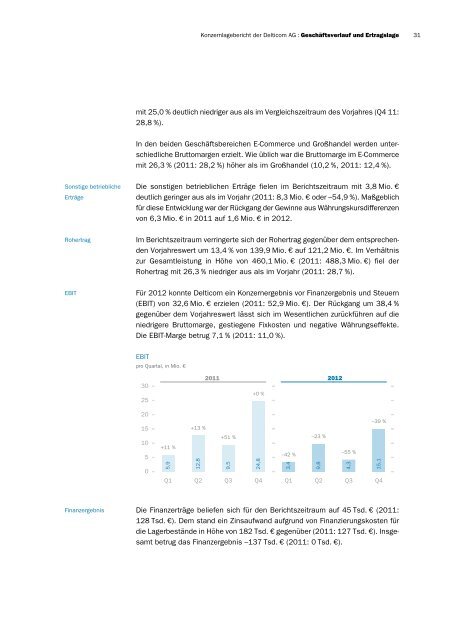

Konzernlagebericht der <strong>Delticom</strong> <strong>AG</strong> : Geschäftsverlauf und Ertragslage31mit 25,0-% deutlich niedriger aus als im Vergleichszeitraum des Vorjahres (Q4-11:28,8-%).In den beiden Geschäftsbereichen E-Commerce und Großhandel werden unterschiedlicheBruttomargen erzielt. Wie üblich war die Bruttomarge im E-Commercemit 26,3-% (2011: 28,2-%) höher als im Großhandel (10,2-%, 2011: 12,4-%).Sonstige betrieblicheErträgeDie sonstigen betrieblichen Erträge fielen im Berichtszeitraum mit 3,8-Mio.-€deutlich geringer aus als im Vorjahr (2011: 8,3-Mio.-€ oder –54,9-%). Maßgeblichfür diese Entwicklung war der Rückgang der Gewinne aus Währungskursdifferenzenvon 6,3-Mio.-€ in 2011 auf 1,6-Mio.-€ in <strong>2012</strong>.RohertragIm Berichtszeitraum verringerte sich der Rohertrag gegenüber dem entsprechendenVorjahreswert um 13,4-% von 139,9-Mio.-€ auf 121,2-Mio.-€. Im Verhältniszur Gesamtleistung in Höhe von 460,1-Mio.-€ (2011: 488,3-Mio.-€) fiel derRohertrag mit 26,3-% niedriger aus als im Vorjahr (2011: 28,7-%).EBITFür <strong>2012</strong> konnte <strong>Delticom</strong> ein Konzernergebnis vor Finanzergebnis und Steuern(EBIT) von 32,6-Mio.-€ erzielen (2011: 52,9-Mio.-€). Der Rückgang um 38,4-%gegenüber dem Vorjahreswert lässt sich im Wesentlichen zurückführen auf dieniedrigere Bruttomarge, gestiegene Fixkosten und negative Währungseffekte.Die EBIT-Marge betrug 7,1-% (2011: 11,0-%).EBITpro Quartal, in Mio. €30252011 <strong>2012</strong>+0 %20151050–39 %+13 %+51 %–23 %+11 %–42 %–55 %5,912,89,524,83,49,84,315,1Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4Finanzergebnis Die Finanzerträge beliefen sich für den Berichtszeitraum auf 45-Tsd.-€ (2011:128-Tsd.-€). Dem stand ein Zinsaufwand aufgrund von Finanzierungskosten fürdie Lagerbestände in Höhe von 182-Tsd.-€ gegenüber (2011: 127-Tsd.-€). Insgesamtbetrug das Finanzergebnis –137-Tsd.-€ (2011: 0-Tsd.-€).