Insolvenzen: Bremen mit Problemen - zwei:c Werbeagentur Gmbh

Insolvenzen: Bremen mit Problemen - zwei:c Werbeagentur Gmbh

Insolvenzen: Bremen mit Problemen - zwei:c Werbeagentur Gmbh

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

DIE FRAGE ALLER FRAGEN im Herbst 2009 lautet:<br />

Ist Optimismus erlaubt? Auftragseingänge und Produktion<br />

jedenfalls haben in den letzten Monaten<br />

leicht angezogen. Und auch die Firmenerwartungen<br />

für die nächsten sechs Monate haben sich stetig verbessert.<br />

Allerdings: Die deutsche Wirtschaft befindet<br />

sich nach dem Absturz noch meilenweit unter dem<br />

Niveau 2007/2008. Die damalige Auslastung wird<br />

auf Jahre nicht mehr erreicht. Und manche fürchten<br />

den nächsten Schuss vor den Bug. Der „Spiegel“<br />

schreibt: „Die Krise wurde bisher nur verlangsamt,<br />

nicht gestoppt. Der Krankheitserreger steckt weiter<br />

im System. Die staatlichen Hilfsgelder wirken wie<br />

Antibiotika. Sie unterdrücken die zerstörerische Wirkung<br />

des Erregers. Aber sie heilen nicht.“<br />

DIE GEFAHR IST NOCH NICHT VORBEI<br />

Nach wie vor liegen die Urteile<br />

der Firmen über ihre Geschäftslage<br />

tief im Minus. Noch verspüren<br />

nicht alle M+E-Branchen eine<br />

Nachfragebelebung. Im Gegenteil:<br />

Gerade im Norden – im Schiffbau –<br />

wird sichtbar, dass aus der Konjunktur-<br />

eine Strukturkrise erwächst.<br />

Auch weiß niemand, wie<br />

der zu befürchtende Anstieg der<br />

Arbeitslosigkeit und der <strong>Insolvenzen</strong>,<br />

der Einbruch der Gewinne<br />

und eine zunehmend restriktive<br />

Kreditvergabe die Konjunktur belasten<br />

werden. Bislang hat vor allem<br />

die Kurzarbeit verhindert,<br />

dass die Rückgänge bei der Produktion<br />

voll auf die Beschäftigung<br />

durchschlagen. Zwar findet ein Beschäftigtenabbau<br />

statt, gemessen<br />

am Rückgang der Produktion ist er<br />

aber moderat. Eine Folge davon<br />

sind die um fast 30 Prozent höheren<br />

Lohnstückkosten. Eine solche<br />

Kostenlast können die Firmen nur<br />

eine begrenzte Zeit (er)tragen.<br />

Bei aller Skepsis und Sorge<br />

nährt die Analyse aktueller statistischer<br />

Daten jedoch auch eine gewisse<br />

Hoffnung: Niedrigere Stahlund<br />

Energiepreise und stabile<br />

Wechselkurse unterstützen den<br />

Erholungsprozess. Der in der Krise<br />

viel geschmähte Export erweist<br />

sich einmal mehr als Konjunkturmotor.<br />

NORDMETALL Standpunkte 5 / 2009<br />

AKTUELL / 13<br />

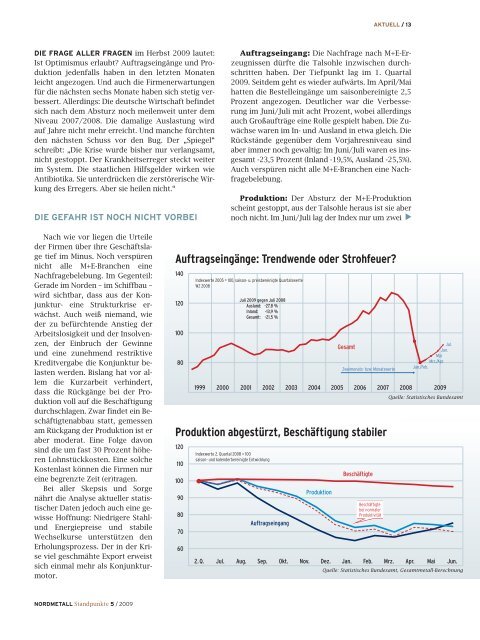

Auftragseingang: Die Nachfrage nach M+E-Erzeugnissen<br />

dürfte die Talsohle inzwischen durchschritten<br />

haben. Der Tiefpunkt lag im 1. Quartal<br />

2009. Seitdem geht es wieder aufwärts. Im April/Mai<br />

hatten die Bestelleingänge um saisonbereinigte 2,5<br />

Prozent angezogen. Deutlicher war die Verbesserung<br />

im Juni/Juli <strong>mit</strong> acht Prozent, wobei allerdings<br />

auch Großaufträge eine Rolle gespielt haben. Die Zuwächse<br />

waren im In- und Ausland in etwa gleich. Die<br />

Rückstände gegenüber dem Vorjahresniveau sind<br />

aber immer noch gewaltig: Im Juni/Juli waren es insgesamt<br />

-23,5 Prozent (Inland -19,5%, Ausland -25,5%).<br />

Auch verspüren nicht alle M+E-Branchen eine Nachfragebelebung.<br />

Produktion: Der Absturz der M+E-Produktion<br />

scheint gestoppt, aus der Talsohle heraus ist sie aber<br />

noch nicht. Im Juni/Juli lag der Index nur um <strong>zwei</strong><br />

Auftragseingänge: Trendwende oder Strohfeuer?<br />

140<br />

120<br />

100<br />

80<br />

Indexwerte 2005 = 100, saison- u. preisbereinigte Quartalswerte<br />

WZ 2008<br />

Juli 2009 gegen Juli 2008<br />

Ausland: -27,8 %<br />

Inland: -13,9 %<br />

Gesamt: -21,5 %<br />

Gesamt<br />

Zweimonats- bzw. Monatswerte<br />

Jul.<br />

Jun.<br />

Mai<br />

Mrz./Apr.<br />

Jan./Feb.<br />

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009<br />

Produktion abgestürzt, Beschäftigung stabiler<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

60<br />

Indexwerte 2. Quartal 2008 = 100<br />

saison- und kalenderbereinigte Entwicklung<br />

Auftragseingang<br />

Produktion<br />

Beschäftigte<br />

Beschäftigte<br />

bei normaler<br />

Produktivität<br />

Quelle: Statistisches Bundesamt<br />

2.Q. Jul. Aug. Sep. Okt. Nov. Dez. Jan. Feb. Mrz. Apr. Mai Jun.<br />

Quelle: Statistisches Bundesamt, Gesamtmetall-Berechnung