---Teil 3 Kaufmännisches Rechnen RS 2003

---Teil 3 Kaufmännisches Rechnen RS 2003

---Teil 3 Kaufmännisches Rechnen RS 2003

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

---<strong>Teil</strong> 3 <strong>Kaufmännisches</strong> <strong>Rechnen</strong> <strong>RS</strong> <strong>2003</strong><br />

Hinweis: es gibt sicher immer mehrere Wege zum richtigen Ergebnis. Betrachten Sie die<br />

Lösungen als Vorschläge.<br />

3.1. Prozentrechnen<br />

3.1.1<br />

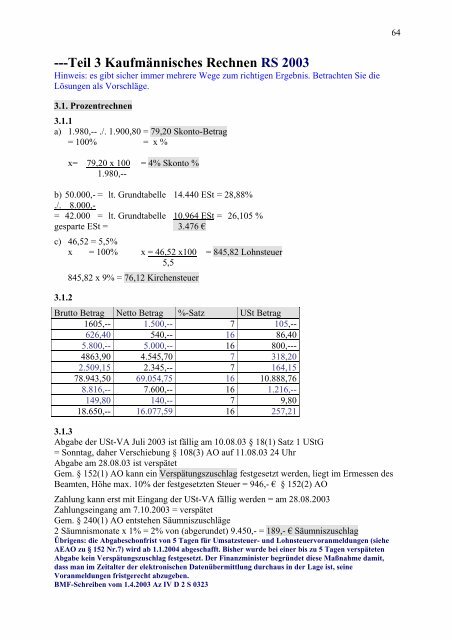

a) 1.980,-- ./. 1.900,80 = 79,20 Skonto-Betrag<br />

= 100% = x %<br />

x= 79,20 x 100 = 4% Skonto %<br />

1.980,--<br />

b) 50.000,- = lt. Grundtabelle 14.440 ESt = 28,88%<br />

./. 8.000,-<br />

= 42.000 = lt. Grundtabelle 10.964 ESt = 26,105 %<br />

gesparte ESt = 3.476 ¼<br />

c) 46,52 = 5,5%<br />

x = 100% x = 46,52 x100<br />

5,5<br />

= 845,82 Lohnsteuer<br />

845,82 x 9% = 76,12 Kirchensteuer<br />

3.1.2<br />

Brutto Betrag Netto Betrag %-Satz USt Betrag<br />

1605,-- 1.500,-- 7 105,--<br />

626,40 540,-- 16 86,40<br />

5.800,-- 5.000,-- 16 800,---<br />

4863,90 4.545,70 7 318,20<br />

2.509,15 2.345,-- 7 164,15<br />

78.943,50 69.054,75 16 10.888,76<br />

8.816,-- 7.600,-- 16 1.216,--<br />

149,80 140,-- 7 9,80<br />

18.650,-- 16.077,59 16 257,21<br />

3.1.3<br />

Abgabe der USt-VA Juli <strong>2003</strong> ist fällig am 10.08.03 § 18(1) Satz 1 UStG<br />

= Sonntag, daher Verschiebung § 108(3) AO auf 11.08.03 24 Uhr<br />

Abgabe am 28.08.03 ist verspätet<br />

Gem. § 152(1) AO kann ein Verspätungszuschlag festgesetzt werden, liegt im Ermessen des<br />

Beamten, Höhe max. 10% der festgesetzten Steuer = 946,- ¼ † $2<br />

Zahlung kann erst mit Eingang der USt-VA fällig werden = am 28.08.<strong>2003</strong><br />

Zahlungseingang am 7.10.<strong>2003</strong> = verspätet<br />

Gem. § 240(1) AO entstehen Säumniszuschläge<br />

2 Säumnismonate x 1% = 2% von (abgerundet) 9.450,- = 189,- ¼ 6lXPQLV]XVFKODJ<br />

Übrigens: die Abgabeschonfrist von 5 Tagen für Umsatzsteuer- und Lohnsteuervoranmeldungen (siehe<br />

AEAO zu § 152 Nr.7) wird ab 1.1.2004 abgeschafft. Bisher wurde bei einer bis zu 5 Tagen verspäteten<br />

Abgabe kein Verspätungszuschlag festgesetzt. Der Finanzminister begründet diese Maßnahme damit,<br />

dass man im Zeitalter der elektronischen Datenübermittlung durchaus in der Lage ist, seine<br />

Voranmeldungen fristgerecht abzugeben.<br />

BMF-Schreiben vom 1.4.<strong>2003</strong> Az IV D 2 S 0323<br />

64

3.2 Verteilungsrechnen<br />

3.2.1 a)<br />

Kapital Anf. vorweg Zins 4% Rest Entnahme Kap. Ende<br />

c)<br />

Süss 97.400 24.000 3.896 2 11.328 30.000 106.624<br />

Sauer 124.600 24.000 4.984 2 11.328 35.000 129.912<br />

Salzig 70.000 2.800 1 5.664 70.000∗)<br />

gesamt 292.000 48.000 11.860 28.320<br />

∗) Gewinnanteile der Kommanditistin sind nach der Beschlussfassung über die<br />

Gewinnverwendung als Verbindlichkeiten für die KG zu behandeln. Daher keine Änderung<br />

des Kapitals. Die KG hat jetzt noch 8.465,- ./. 5.000,- = 3.465 ¼ 9HUELQGOLFKNHLWHQ DQ 6DO]LJ<br />

Gewinn 88.000 ./. vorweg 48.000,- ./. Zins 11.680,- = Rest 28.320 : 5 <strong>Teil</strong>e= 5.664 je <strong>Teil</strong><br />

b) Einlage Sauer = 124.600 = 100%<br />

Gesamtgewinn = 40.312 = x % X= 40.312 x 100 = 32,35% Verzinsung<br />

124.600<br />

3.2.2<br />

vorweg Restgewinn Gesamtgewinn<br />

Clever 48.000 31.000 79.000<br />

Partner 1 36.000 31.000 67.000<br />

Partner 2 36.000 31.000 67.000<br />

Partner 3 36.000 31.000 67.000<br />

gesamt 156.000 124.000 280.000<br />

Gewinn 280.000 ./. vorweg 156.000 = 124.000 Rest : 4 Anteile = 31.000 pro Partner<br />

3.2.3<br />

§ 722 (1) BGB<br />

Sind die Anteile der Gesellschafter am Gewinn und Verluste nicht bestimmt, so hat jeder<br />

Gesellschafter ohne Rücksicht auf die Größe seines Beitrags einen gleichen Anteil am<br />

Gewinne und Verluste.<br />

42.000 Gewinn : 3 Gesellschafter= 14.000 Gewinn pro Gesellschafter<br />

3.2.4<br />

a) Wenn der Gesellschaftsvertrag keine Bestimmungen hinsichtlich der Gewinnverteilung<br />

enthält, gelten §§ 120 +121 HGB: Kapitalverzinsung mit 4% und Restgewinn nach Köpfen.<br />

Kap. Anfang Zins 4% Restgewinn Gewinn gesamt<br />

August 75.000 3.000 59.534 62.534<br />

Bauer 55.000 2.200 59.523 61.734<br />

Cäsar 45.000 1.800 59.534 61.334<br />

gesamt 175.000 7.000 178.602 185.602<br />

Gewinn 185.602 ./. Zins 7.000,-= 178.602 Restgewinn : 3 <strong>Teil</strong>e= 59.534 pro Kopf<br />

b)<br />

Kap Anf. Gewinn nach Entnahmen Kapital<br />

Kap.Anteil<br />

Ende<br />

August 75.000 75/175 = 79.544 48.000 106.544<br />

Bauer 55.000 55/175 = 58.332 113.332<br />

Cäsar 45.000 45/175 = 47.726 2.400 90.326<br />

gesamt 175.000 175/175= 185.602 50.400 310.202<br />

65

3.2.5<br />

a)Hanni = h<br />

h = 2 n<br />

Nanni = n Fanni = f<br />

f = 1,5 x (h + n) oder 1,5 x (2n + n) = 1,5 x 3n = 4,5 n<br />

Hanni + Nanni + Fanni = Gesamtgewinn<br />

2n + n + 4,5 n = 32.868,75<br />

7,5 n = 32.868,75<br />

n = 32.868,75 : 7,5 = 4.382,50<br />

Anteil Nanni = 4.382,50<br />

Anteil Hanni = 4.382,50 x 2 = 8.765,--<br />

Anteil Fanni = 1,5 x (4.382,50 + 8.765,-) = 19.721,25<br />

b)<br />

Umrechnung Anteile Kapital Zins 6,5% Rest Endkapital<br />

A 1/3= 4/12 96.000 6.240 23.760 126.000<br />

B 1/4= 3/12 72.000 4.680 23.760 100.440<br />

C ? = 5/12 120.000 7.800 23.760 151.560<br />

gesamt 12/12 288.000 18.720 71.280 378.000<br />

Gewinn 90.000 ./. Zins 18.720 = Rest 71.280 : 3 = 23.760 pro Kopf<br />

3.2.6<br />

gesamt Gebäude Grundstück<br />

Kaufpreis 840.000 700.000 140.000<br />

Anteil (Brüche) 84/84 70/84 14/84<br />

AnschaffungsNK 114.145 95.121 19.024<br />

gesamt 954.145 795.121 159.024<br />

Nebenrechnung Anschaffungsnebenkosten:<br />

GrESt 3,5% von 840.000= 29.400<br />

Notar 84.000<br />

Grundbuch 745<br />

114.145 Damnum keine AK!!<br />

Sie können statt mit Brüchen auch mit %-Anteilen rechnen. Dann müssen Sie aber die<br />

Faktoren mir 83,333333 und 16,666666 rechnen und so viele Stellen eingeben wie Ihr<br />

Rechner hat.<br />

3.2.7 Verteilungsrechnen GewSt<br />

Gesetzliche Grundlage für die GewSt-Zerlegung: §§ 28 ff. GewStG<br />

Zerlegungsmaßstab: Arbeitslöhne ohne Ausbildungsvergütungen § 31(2) GewStG, zuzüglich<br />

bei Personengesellschaften Betrag für tätige Mitunternehm3r § 31(5) GewStG<br />

Nürnberg: 500.000,- ./. 66.800,- = 433.200,- + 10.000,- (40%) = 443.200,-<br />

Reutlingen: 120.000,- ./, 26.140,- = 93.860,- + 7.500,- (30%) = 101.360,-<br />

Düsseldorf: 240.000,- ./. 45.060,- = 194.940,- + 7.500,- (30%) = 202.440,-<br />

Gesamt 722.000,- 25.000,- 747.000,-<br />

66

§ 29(3) GewStG Anteile Anteil am x Hebesatz =GewSt<br />

Abrundung: Schlüssel Steuermessbetrag<br />

Nürnberg: 443.000,- 443/746 22.150 450% 99.675,-<br />

Reutlingen: 101.000,- 101/746 5.050 410% 20.705,-<br />

Düsseldorf: 202.000,- 202/746 10.100 470% 47.470,-<br />

Gesamt: 746.000,- 746/746 37.300 167.850,-<br />

3.3 Zinsrechnen<br />

3.3.1 Grundwissen Zinsen, Zinssatz, Tage, Kapital<br />

a) z = k x p x t Zinsen = 20.000 x 6 x 360 = 1.200 ¼<br />

100 x 360 100 x 360<br />

b) p = z x 100 x 360 Zinssatz = 500 x 100 x 360<br />

k x t 80.000 x 30 = 7,5%<br />

c) k = z x 100 x 360 Kapital = 4.225 x 100 x 360<br />

p x t 6,5 x 360 = 65.000,-- ¼<br />

d) t = z x 100 x 360 Tage = 1.175 x 100 x 360<br />

k x p 70.500 x 5 = 120 Tage<br />

3.3.2 Übung in Tabellenform<br />

K p t z<br />

35.825 3,25 23 74,39<br />

128.200 8,00 193 5.498,36<br />

59.315 6,25 221 2.275,80<br />

168.002 4,75 330 7.315,09<br />

3.3.3 Zinstage berechnen<br />

Vom 25.04 bis 10.08. = 105 Tage<br />

03.02. 28.02. = 25<br />

02.05. 02.08. = 90<br />

30.04. 27.07. =117<br />

03.01. 27.12. =354<br />

16.11. 23.02. = 97<br />

3.3.4 a)verschiedene Aufgaben zur Zinsrechnung, Musikanlage Uli N.<br />

Preis bei Barzahlung: 2500,- ./. 3% = 2.425,- ¼<br />

Preis bei Ratenzahlung: 2500,- + 13,54 Zins = 2.513,54 ¼<br />

Ratenzahlung für 1.000 ¼<br />

Ersparnis: 88,54 ¼<br />

Laufzeit/Tage Betrag Zinsen<br />

15.3.-15.4. 1000,-- 5,42 ¼<br />

1. Zahlung 15.4. -250,--<br />

16.4.-15.5. 750,-- 4,06 ¼<br />

2. Zahlung 15.5. -250,--<br />

16.5.-15.6. 500,-- 2,71 ¼<br />

3. Zahlung 15.6. -250,--<br />

16.6.-15.7. 250,-- 1,35 ¼<br />

Restzahlung am 15.7. -250,--<br />

0,--<br />

Zins gesamt: 13,54 ¼<br />

67

3.3.4 b) Verschiedene Aufgaben Zinsrechnung, Darlehen Tageszeitung<br />

Privatdarlehen: 600,- ¼ I U 0RQDWH =LQVWDJH<br />

P= z x 100 x 360 = 600 x 100 x 360 = 216 = 14,4%<br />

K x t 5.000 x 300 15<br />

Die Annonce verspricht eine Verzinsung von 14,4%. Das gibt es bei keiner Bank. Wenn die<br />

Sicherheiten wirklich ok sind, ist es ein tolles Angebot.<br />

3.3.4 c) Verschiedene Aufgaben Zinsrechnung, Investmentdepot<br />

Zinsbetrag Festgeld: z = k x p x t = 3600 x 9 x 85 = 76,50 ¼<br />

100x360 100 x 360<br />

Betrag (= Kapital) Investmentdepot: K = z x 100 x 360 = 76,50 x 100 x 360 = 2.295,- ¼<br />

p x t 8 x 150<br />

Das Guthaben beträgt 2.295,- ¼<br />

3.3.5 Grundbegriffe Effektivverzinsung<br />

1. Dieser Wert drückt das Verhältnis von Gewinn zu eingesetztem Kapital in einem bestimmten Zeitabschnitt<br />

aus = Rendite<br />

2. Dieser Wert wird in Prozent des eingesetzten Kapitals angegeben und bezeichnet den jährlichen<br />

Gesamtertrag eines angelegten Kapitals = Rentabilität<br />

3. Dieser Wer drückt den tatsächlichen Anlageertrag aus, bezogen auf die Dauer von einem Jahr und bei einem<br />

Kapitaleinsatz von 100 Euro. Außer dem Nominalzins werden noch weitere Faktoren (z.B. tatsächliche<br />

Kosten oder Kursabschläge bzw. –aufschläge) mit eingerechnet. = Effektivverzinsung<br />

3.3.6 Effektivverzinsung Hauskauf<br />

Kosten der Häuser:<br />

Zinsen 550.000 ¼ [ 35.750,-<br />

AfA 2% von (250.000 + 550.000) x 82% Gebäudeanteil 13.120,-<br />

Sonstige Kosten 5.000,-<br />

53.870,-<br />

EK-Verzinsung: 250.000 x 8% + 20.000,-<br />

Die Mieterträge müssen im Jahr mindestens betragen: 73.870,-<br />

3.3.7 Effektivverzinsung Genuss-Scheine Alcapone AG<br />

Kosten Kauf: 150 x 500,- = 75.000,- + NK 150,- = 75.150,-<br />

Ertrag Verkauf: 150 x 560,- = 84.000,-<br />

+ Ausschüttung 150 x 45,- = 6.750,- 90.750,-<br />

Ertrag in 18 Monaten = 15.600,- ¼<br />

Effektivzinssatz: p = 15.600 x 100 x 360 = 13,84%<br />

75.150 x 540<br />

Die Verzinsung liegt mit 13,84% sogar noch höher als versprochen. Allerdings sind<br />

Genuss-Scheine eine Anlage mit sehr hohem Risiko, das sollte Herr Steinreich beachten.<br />

68

3.3.8 Rentabilitätskennziffern im Jahresabschluss<br />

a) EK = Kapital k, Jahreüberschuss = erwirtschafteter Zins z<br />

Gesucht: p = 50.000 x 100 x 360 = 40% Eigenkapitalrentabilität<br />

125.000 x 360<br />

andere Berechnungsmethode:<br />

Jahresüberschuss x 100<br />

Eigenkapital<br />

b) (Gewinn + FK-Zins + Steuern v. Einkommen/Ertrag) x 100<br />

Fremdkapital<br />

( 50.000 + 17.500 + 0) x100 = 24,55% Gesamtkapitalrentabilität<br />

275.000<br />

c) Umsatzrentabilität= wie viel Gewinn in % bleibt vom Umsatz übrig?<br />

800.000,- Umsatzerlöse= 100 %<br />

50.000,- Gewinn = x % x = 50.000 x 100 = 6,25% Umsatzrentabilität<br />

800.000<br />

3.4 Handelskalkulation<br />

3.4.1 keine Rechenaufgabe, Lernpuzzle<br />

3.4.2 Begriffsdefinitionen:<br />

a) Handelsspanne, b) Kalkulationszuschlag, c) Kalkulationsfaktor<br />

3.4.3 Typische Zwischenprüfungsaufgaben<br />

Nr. 1) Kalkulationsfaktor = Umsatzerlöse<br />

Wareneinsatz<br />

Wareneinsatz = Anfangsbestand 14.000,- Umsatzerlöse = 345.300,-<br />

+ Zukauf 165.000,- - Kundenskonti 10.073,-<br />

- Endbestand 17.500 = 335.227,-<br />

+ Bezugskosten 4.000,-<br />

- Lief.Skonti 5.200,-<br />

160.300,-<br />

Kalkulationsfaktor = 335.227 = 2,09<br />

160.300<br />

Nr. 2)<br />

Auszug aus dem Kalkulationsschema:<br />

Bar-Einkaufspreis 190,-<br />

+ Bezugskosten 15,- (ohne USt !!)<br />

=Bezugspreis 205,-<br />

+ Handlungskosten 41,- 20% Handlungskostenzuschlag<br />

= Selbstkostenpreis 246,-<br />

+ Gewinn 104,- ¼<br />

= Bar-Verkaufspreis 350,- (380,- - 30,-)<br />

Hinweis: man kalkuliert vom Bar-Einkaufspreis bis zum Selbstkostenpreis herunter. Den<br />

Barverkaufspreis kennt man und nun muss man nur noch die Differenz ausrechnen<br />

69

3.4.4 Typische Abschlussprüfungsaufgaben Kalkulation<br />

3.4.4 Nr. 1)<br />

a) Rohgewinn x 100) : Wareneinsatz = Rohgewinnaufschlagsatz<br />

(80.000 x 100) : X = 40 %<br />

8.000.000 : X = 0,40<br />

X = 80.000 : 0,40<br />

X = 200.000,- ¼ :DUHQHLQVDW]<br />

b) Rohgewinn + Wareneinsatz = Umsatzerlöse<br />

80.000,- + 200.000,- = 280.000,- ¼ 8PVDW]HUO|VH<br />

3.4.4 Nr. 2)<br />

Wareneinsatz vor Preiserhöhung wird gleich 100 gesetzt<br />

Vorher Nachher<br />

Umsatzerlöse 175 x 104,5% = 182,88<br />

./. Wareneinsatz 100 x 106 % = 106,00<br />

= Rohgewinn 75 76,88<br />

./. Handlungskosten 26,25 (35% ./. 26,91 (35%)<br />

= Gewinn 48,75 ¼ = 49,97 ¼<br />

Gewinn in % 27,85% 27,32 % von den Umsatzerlösen<br />

c) neuer Kalkulationszuschlag: Rohgewinn x 100 = 76,88 x 100 = 72,53%<br />

Wareneinsatz 106<br />

3.4.4 Nr. 3)<br />

Umsatzerlöse = 72.312,- ¼ ZHLO 5RKJHZLQQDXIVFKODJVDW] LVW<br />

a) ./. Wareneinsatz = 52.400,- ¼ = 100% (72.312 : 138) x 100<br />

b) Rohgewinn = 19.912,- ¼<br />

c) Rohgewinnsatz = Handelsspanne<br />

Rohgewinn x 100 = 19.912 x 100 = 27,54% Rohgewinnsatz<br />

Erlöse 72.312<br />

3.4.4 Nr. 4)<br />

Diese Aufgabe kann man z.B. in drei Schritten lösen:<br />

1. Vorwärtskalkulation mit Kalkulationsschema vom Listen-Einkaufspreis bis zum<br />

Selbstkostenpreis.<br />

2. Dann muss man wissen, was „Handelsspanne“ bedeutet : die Handelsspanne ist der<br />

Unterschied zwischen Listen-Verkaufspreis und Bezugspreis ausgedrückt in % des<br />

Listenverkaufspreises. Damit kann man den Listenverkaufspreis ausrechnen.<br />

3. nun kalkuliert man ausgehend vom errechneten Listenverkaufspreis rückwärts bis zum<br />

Bar-Verkaufspreis und kann den Gewinn als Differenzbetrag ermitteln.<br />

Diese Aufgabe ist eine der schwierigsten Kalkulationsaufgaben, die mir je in<br />

Abschlussprüfungen begegnet sind.<br />

70

3.4.4 Fall 4 Fortsetzung)<br />

Listen-EKP 12.500,00<br />

./. Lieferanten-Rabatt 4% 500,00<br />

= Ziel-EKP 12.000,00<br />

./. Lieferanten-Skonto 3% 360,00<br />

= Bar-EKP 11.640,00<br />

+ Bezugskosten 5% 582,00<br />

= Einstandspreis/Bezugspreis 12.222,00 75%<br />

+ Handlungskosten 14% 1.711,08<br />

= Selbstkostenpreis 13.933,08<br />

+ Gewinn 859,95 = 5,28% vom Listen-VKP<br />

= Bar-VKP 14.793,03 =100%<br />

+ Verkaufsprovision 0,00 Handels-<br />

+ Kundenskonto 2% 295,86 Spanne 25%<br />

= Ziel-VKP 15.088,89 =100% =102%<br />

+ Kundenrabatt 8% 1.207,11<br />

= Listen-VKP 16.296,00 =108% 100%<br />

3.4.4 Fall 5)<br />

Um den Kalkulationszuschlag zu berechnen, muss man den Wareneinsatz kennen. Wenn der<br />

Rohgewinn mit 58% bekannt ist, kann man den Wareneinsatz problemlos mit 42% ermitteln.<br />

Dann geht man ganz einfach von 100,- Umsatz aus und setzt die Zahlen in die Formel ein.<br />

Umsatzerlöse 100,-<br />

- Wareneinsatz 42,-<br />

= Rohgewinn 58,-<br />

Kalkulationszuschlag = Rohgewinn x 100 = 58 x 100 = 138,09%<br />

Wareneinsatz 42<br />

3.5 Währungsrechnen<br />

3.5.1 EURO-Staaten<br />

von Ulis Liste kommen in Frage = EURO-Staaten: Frankreich (Paris), Italien (Pisa), Spanien<br />

(Madrid), Griechenland (Athen), Irland (Dublin)<br />

Die anderen genannten Reiseziele sind keine EURO-Staaten, obwohl sie zum <strong>Teil</strong> zur EU<br />

gehören.<br />

Andere mögliche Reiseländer, die auch den Euro als offizielles Zahlungsmittel haben, sind:<br />

Österreich, Belgien, Luxemburg, Niederlande, Finnland und Portugal. Und Uli könnte<br />

natürlich auch in Deutschland bleiben.....<br />

3.5.2 Übungstext zum Thema Euro:<br />

Seit dem __1.1.99_ gilt der Euro als Währung in der europäischen Währungsunion. Der amtliche<br />

Umrechnungskurs Euro/DM für den Euro-Umtausch steht ein für alle mal fest: 1 Euro = 1,95583 DM.<br />

Die endgültige Fixierung gilt nicht nur für die D-Mark, sondern für _alle Währungen_ der Euro-<strong>Teil</strong>nehmer.<br />

Das sind derzeit 12 europäische Staaten, weitere sollen in den nächsten Jahren dazukommen.<br />

Auch in anderen Ländern hat sich der Euro inzwischen zum beliebten Zahlungsmittel entwickelt, allerdings<br />

__inoffiziell__neben der bestehenden Landeswährung.<br />

71

Beim Euro-Umtausch wurden alle Beträge nach dem amtlichen Kurs auf _fünf Stellen_ exakt umgerechnet.<br />

Runden war nicht erlaubt. Trotzdem stiegen manche Preise nach der Euro-Einführung zum <strong>Teil</strong> deutlich an. Das<br />

brachte unserer neuen Währung einen Spitznamen ein: _der Teuro_.<br />

Schuld war daran jedoch eigentlich nicht der Euro, sondern Preiserhöhungen , die gleichzeitig mit seiner<br />

Einführung stattfanden.<br />

Der Wert des Euro im Verhältnis zu einer anderen Währung wird als Außenwert bezeichnet (z.B. Euro und US-<br />

Dollar).<br />

Nicht zu verwechseln mit dem Innenwert Dieser ist der feste Umrechnungskurs zwischen Euro und einer<br />

nationalen Währung eines Euro-Landes (z.B. Euro und D-Mark).<br />

Der Außenwert bleibt bei festen Wechselkursen unverändert , unterliegt aber bei flexiblen Kursen<br />

Schwankungen, die von unterschiedlichen Ursachen beeinflusst werden können. Steigender Außenwert bedeutet<br />

Aufwertung, sinkender Außenwert Abwertung des Euro.<br />

Von besonderem Interesse ist die Kursentwicklung des Euro im Verhältnis zum US-Dollar. Dies können Sie in<br />

den Wirtschaftsnachrichten verfolgen.<br />

3.5.3 Typische Zwischenprüfungsaufgaben Währungsrechnen<br />

Fall 1:<br />

121,86 JPY (Japanische Yen) = 1 ¼<br />

792.090 JPY = x ¼<br />

x= 792.090 : 121,86 = 6.500,-- ¼ 1HWWRZHUW GHU 0DVFKLQH<br />

+ Zoll 5,5% 357,50 ¼<br />

= Bemessungsgrundlage für EUSt<br />

(§ 11 (3) UStG<br />

6.857,50 ¼ .RVWHQ LQFO =ROO D<br />

EUSt = 16% der Bemessungsgrundlage 1.097,20 ¼ E<br />

Fall 2:<br />

Bewertung von Auslands-Forderungen mit Geldkurs!<br />

1,7534 AUD = 1 ¼<br />

24.300,-- AUD = x ¼<br />

x= 24.300 . 1,7534 = 13.858,79 ¼ %HWUDJ I U %XFKXQJ 9HUELQGOLFKNHLW<br />

Fall 3:<br />

2 Container x 1.500 Kisten x 2 kg Paprika = 6.000,00 kg Paprika<br />

davon Transportverlust 24 Kisten x 2 kg 48,00 kg<br />

= verkäufliche Menge Paprika<br />

5.952 kg kosten 1.030.428 HUF<br />

5.952,00 kg<br />

1 kg kostet 1.030.428 . 5952 = 173,12 HUF<br />

1 Pfund 0 ½ kg kostet 173,12 HUF : 2 = 86,56 HUF<br />

245,34 HUF = 1 ¼<br />

86,56 HUF = x ¼<br />

x = 86,56 . 245,34 = 0,35 ¼<br />

1 Pfund Paprika kostet 0,35 ¼ RGHU &HQW<br />

72

3.5.4 Typische Abschlussprüfungsaufgaben Währungsrechnen<br />

Fall 1:<br />

895,- x 0,985 = 837,25 US$ erhält Uli für 850 ¼<br />

95,- : 100 = 0,95 Kurs für Rücktausch<br />

Fall 2:<br />

Aufgabenteil a)<br />

121,85 JPY = 1 ¼<br />

609.300 JPY = x ¼<br />

x = 609.300 : 121,85 = 5.000,41 ¼ :HUW I U )RUGHUXQJ<br />

Buchung:<br />

1400/1200 Forderungen an 8120/4120 Steuerfreie Umsätze § 4 Nr. 1a<br />

Aufgabenteil b)<br />

Kurswert am 31.12. = 121,95<br />

Wert der Forderung: 609.300 : 121,85 = 4.996,31 ¼<br />

Wenn man bei Bilanzerstellung den Kurswert vom 2.2.03 betrachtet, erkennt man eine<br />

dauernde Wertminderung. Daher kann in der Bilanz der niedrigere <strong>Teil</strong>wert angesetzt<br />

werden § 6(1) Nr. 1 Satz 2 EStG.<br />

Aufgabenteil c)<br />

Wert der Forderung am am Zahlungstag (= Eingang auf der Bank!)<br />

609.300 : 122,30 = 4.982,01 ¼<br />

Es ist ein Aufwand aus Kursverlust zu buchen. Die Höhe kommt darauf an, wie man die<br />

Forderung in der Bilanz bewertet hat. Ich gehe davon aus, dass der niedrigere <strong>Teil</strong>wert<br />

angesetzt wurde.<br />

1200/1800 Bank 4.982,01 an 1400/1200 Forderungen 4.996,31<br />

2150/6880 Aufwand aus Kursdifferenzen 14,30<br />

3.6 Sonstige Aufgabenstellungen<br />

3.6.1 Durchschnittsbewertung<br />

Datum Menge Einzelpreis Gesamtwert<br />

AB 2.000 4.400,00<br />

22.02. 10.000 2,80 28.000,00<br />

10.06. 18.000 2,54 45.720,00<br />

12.11. 21.000 2,45 51.450,00<br />

06.12. 13.000 2,91 37.830,00<br />

Gesamt 64.000 167.400,00<br />

Gesamtwert : Gesamtmenge= Durchschnittspreis je Einheit<br />

167.400 : 64.000 = 2,62 ¼ 'XUFKVFKQLWWVSUHLV MH (LQKHLW<br />

Inventurwert: 5.000 Einheiten x 2,62 ¼ - ¼<br />

73

3.6.2 Bewertung in der Schlussbilanz<br />

Rechtsquellen: Wertobergrenze/Wertuntergrenze der HK § 255 (2) HGB<br />

Strenges Niederstwertprinzip § 253(2) HGB<br />

Höchstmöglicher Bilanzansatz:<br />

HK der Erzeugung 84.000,00 (Vertriebskosten: Ansatz verboten!)<br />

+ Verwaltungsgemeinkosten 9.500,00<br />

= Wertobergrenze 93.500,00<br />

Vergleich mit <strong>Teil</strong>wert 87.000,00 <strong>Teil</strong>wert ist anzusetzen (strengstes<br />

Niederstwertprinzip)<br />

Niedrigstmöglicher Ansatz:<br />

HK der Erzeugung 84.000,00 = Wertuntergrenze<br />

Vergleich mit <strong>Teil</strong>wert 87.000,00<br />

Ansatz der HK der Erzeugung erlaubt<br />

Ergebnis: der günstigste Ansatz verursacht den geringsten Gewinn = der<br />

niedrigstmögliche Bilanzansatz 84.000,- ¼<br />

3.6.3 Betriebsvermögensvergleich<br />

§ 4(1) EStG Definition Betriebsvermögensvergleich:<br />

Betriebsvermögen am Ende des WJ 28.920<br />

./. BV am Ende des vorangegangenen WJ 2.800<br />

+ Entnahmen des WJ 18.000<br />

./. Einlagen des WJ 3.000<br />

= Gewinn 41.120 ¼<br />

Betriebsvermögen Ende <strong>2003</strong>: Betriebsvermögen Ende 2002:<br />

AV 75.000 AV 60.430<br />

+ UV 58.920 + UV 62.370<br />

- Schulden 105.000 - Schulden 120.000<br />

28.920 2.800<br />

3.6.4 Berechnung der Herstellungskosten<br />

Material-Einzelkosten (Rohmaterial) 2.500,-<br />

+ Material-Gemeinkosten 42% v. 2.500 1.050,-<br />

+ Fertigungs-Einzelkosten (Lohn) 3.500,-<br />

+ Fertigungs-Gemeinkosten 145% v 3.500 5.075,-<br />

= HK der Fertigung 12.125,- = Wertuntergrenze R 33 EStR<br />

Afa 2002: degressiv § 7(2) max 20%<br />

Vereinfachungsregel ½ Jahr - 1.213,.- (auf volle ¼ JHUXQGHW<br />

= Buchwert per 31.12.02 10.912,-<br />

Es wäre möglich, die Verwaltungsgemeinkosten zu aktivieren oder auf 10 Jahre linear<br />

abzuschreiben. Damit würde man allerdings nicht den niedrigstmöglichen Gewinn erreichen.<br />

74