Elektromobilität <strong>und</strong> <strong>Erneuerbare</strong> <strong>Energien</strong>-<strong>eine</strong> <strong>Betrachtung</strong> <strong>aus</strong> ökonomischer 17.03.2011<strong>und</strong> rechtlicher SichtAutoren: Volker Behlau, Norbert Kortlüke, Thorsten Müller, Björn Pieprzyk, Frank Sailer 48Harmonisierung der Umsatz-, Verbrauchs- <strong>und</strong> sonstigen indirekten Steuern 208 . DieEuropäische Union hat von dieser Kompetenz in der Vergangenheit häufigGebrauch gemacht <strong>und</strong> weite Bereiche der indirekten Steuern durch Erlass vonRichtlinien harmonisiert. Neben der Umsatzsteuer sind etwa die mitgliedstaatlichenSteuern auf Tabakwaren, Alkohol <strong>und</strong> alkoholische Getränke, Mineralöle, Strom,Heizöle <strong>und</strong> sonstige Energieerzeugnisse im Wege der europäischen Rechtsetzungteilweise angeglichen worden. Gegenstand dieser Sek<strong>und</strong>ärrechtsakte ist nebenbestimmten steuerrechtlichen Systementscheidungen, wie etwa die Geltung desHerkunfts- oder Bestimmungslandprinzips, vor allem die Festsetzung vonMindeststeuersätzen. An diese sind die Mitgliedstaaten als höherrangiges Rechtgeb<strong>und</strong>en <strong>und</strong> dürfen nicht unterschritten werden, sofern nicht <strong>eine</strong> Befreiung inBetracht kommt oder <strong>eine</strong> Ermäßigung im Rechtsakt der Europäischen Union<strong>aus</strong>drücklich enthalten ist. Mit Blick auf die vorgeschlagenen steuerlichen Anreizefür den Erwerb oder Betrieb von elektrisch betriebenen Kraftfahrzeugen sollen andieser Stelle die Bereiche der Umsatz- bzw. Mehrwertsteuer <strong>und</strong> der Besteuerungvon Strom <strong>und</strong> Verkehrsmitteln näher analysiert werden.4.2.1.3.2 Die UmsatzsteuerVor dem Hintergr<strong>und</strong> ihrer her<strong>aus</strong>ragenden Bedeutung für den Binnenmarkt hat dieEuropäische Union bereits in den siebziger Jahren des vergangenen Jahrh<strong>und</strong>ertserste Richtlinien zur Harmonisierung der Umsatzsteuer erlassen 209 . Derzeit geltendie in der Richtlinie 2006/112/EG über ein gemeinsames Mehrwertsteuersystemvom 28.11.2006 (sog. Mehrwertsteuersystem-Richtlinie 210 ) bestimmtenMindeststeuersätze. Nach Art. 97 dieser Richtlinie beträgt der Mindeststeuersatzfür den Erwerb von Waren oder Dienstleistungen bis zum 31.12.2010 15 Prozent.Zwar sieht dieser Rechtsakt die Möglichkeit <strong>eine</strong>s ermäßigten Steuersatzes gemäßArt. 99 von 5 % <strong>aus</strong>drücklich vor, doch ist diese Ermäßigung nach Art. 98 Abs. 2auf die im Anhang 3 zur Richtlinie aufgeführten Gegenstände <strong>und</strong> Dienstleistungenbeschränkt. Hierin befinden sich zwar ermäßigte Steuersätze für dieBeförderungsdienstleistungen (Schienenverkehr, Taxen etc.), doch sind dieaufgeführten Ermäßigungstatbestände mit Blick auf die steuerliche Neutralität <strong>und</strong>die Gleichbehandlung aller Wettbewerber eng <strong>aus</strong>zulegen 211 . Vor diesemHintergr<strong>und</strong> ist festzuhalten, dass die Europäische Union k<strong>eine</strong>n ermäßigtenSteuersatz beim Erwerb klimaverträglicher Kraftfahrzeuge zulässt.208 Die Verfasser der europäischen Verträge sahen offenbar beim Erlass produktbezogener,indirekter Steuern <strong>eine</strong> besondere Gefahr wettbewerbsverfälschender Interventionsoptionen derMitgliedstaaten, vgl.: R. Voß, in: E. Grabitz/M. Hilf (Hrsg.), Das Recht der EU, Art. 93 EGV, Rn. 7.209 Eine chronologische Darstellung der inzwischen ergangenen Richtlinien findet sich in: Chr.Waldhoff, in: Chr. Callies/M. Ruffert (Hrsg.), Art. 93 EGV, Rn. 13.210 Richtlinie 2006/112/EG des Rates vom 28. November 2006 über das gemeinsameMehrwertsteuersystem, ABl. EU Nr. L 347/1 vom 11.12.2006.211 Vgl. etwa: EuGH, Rs. C-357/07 (TNT Post UK Ltd./The Comissioners of Her Majesty`s Revenueand Customs), noch nicht in amtl. Slg. Erschienen, Rn. 31.

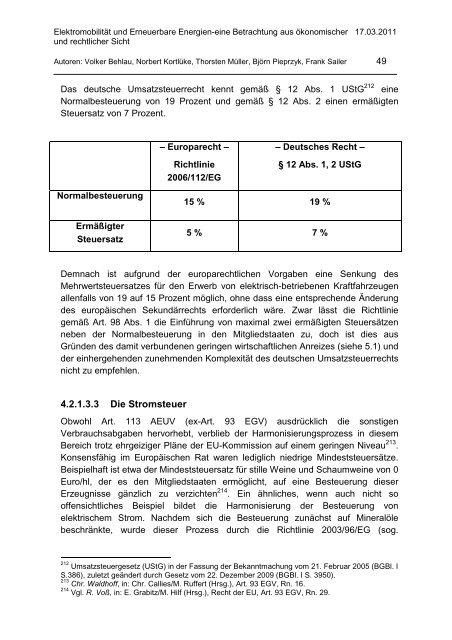

Elektromobilität <strong>und</strong> <strong>Erneuerbare</strong> <strong>Energien</strong>-<strong>eine</strong> <strong>Betrachtung</strong> <strong>aus</strong> ökonomischer 17.03.2011<strong>und</strong> rechtlicher SichtAutoren: Volker Behlau, Norbert Kortlüke, Thorsten Müller, Björn Pieprzyk, Frank Sailer 49Das deutsche Umsatzsteuerrecht kennt gemäß § 12 Abs. 1 UStG 212 <strong>eine</strong>Normalbesteuerung von 19 Prozent <strong>und</strong> gemäß § 12 Abs. 2 <strong>eine</strong>n ermäßigtenSteuersatz von 7 Prozent.– Europarecht –Richtlinie2006/112/EG– Deutsches Recht –§ 12 Abs. 1, 2 UStGNormalbesteuerungErmäßigterSteuersatz15 % 19 %5 % 7 %Demnach ist aufgr<strong>und</strong> der europarechtlichen Vorgaben <strong>eine</strong> Senkung desMehrwertsteuersatzes für den Erwerb von elektrisch-betriebenen Kraftfahrzeugenallenfalls von 19 auf 15 Prozent möglich, ohne dass <strong>eine</strong> entsprechende Änderungdes europäischen Sek<strong>und</strong>ärrechts erforderlich wäre. Zwar lässt die Richtliniegemäß Art. 98 Abs. 1 die Einführung von maximal zwei ermäßigten Steuersätzenneben der Normalbesteuerung in den Mitgliedstaaten zu, doch ist dies <strong>aus</strong>Gründen des damit verb<strong>und</strong>enen geringen wirtschaftlichen Anreizes (siehe 5.1) <strong>und</strong>der einhergehenden zunehmenden Komplexität des deutschen Umsatzsteuerrechtsnicht zu empfehlen.4.2.1.3.3 Die StromsteuerObwohl Art. 113 AEUV (ex-Art. 93 EGV) <strong>aus</strong>drücklich die sonstigenVerbrauchsabgaben hervorhebt, verblieb der Harmonisierungsprozess in diesemBereich trotz ehrgeiziger Pläne der EU-Kommission auf <strong>eine</strong>m geringen Niveau 213 .Konsensfähig im Europäischen Rat waren lediglich niedrige Mindeststeuersätze.Beispielhaft ist etwa der Mindeststeuersatz für stille W<strong>eine</strong> <strong>und</strong> Schaumw<strong>eine</strong> von 0Euro/hl, der es den Mitgliedstaaten ermöglicht, auf <strong>eine</strong> Besteuerung dieserErzeugnisse gänzlich zu verzichten 214 . Ein ähnliches, wenn auch nicht sooffensichtliches Beispiel bildet die Harmonisierung der Besteuerung vonelektrischem Strom. Nachdem sich die Besteuerung zunächst auf Mineralölebeschränkte, wurde dieser Prozess durch die Richtlinie 2003/96/EG (sog.212 Umsatzsteuergesetz (UStG) in der Fassung der Bekanntmachung vom 21. Februar 2005 (BGBl. IS.386), zuletzt geändert durch Gesetz vom 22. Dezember 2009 (BGBl. I S. 3950).213 Chr. Waldhoff, in: Chr. Callies/M. Ruffert (Hrsg.), Art. 93 EGV, Rn. 16.214 Vgl. R. Voß, in: E. Grabitz/M. Hilf (Hrsg.), Recht der EU, Art. 93 EGV, Rn. 29.