Newsletter - Buchalik Brömmekamp

Newsletter - Buchalik Brömmekamp

Newsletter - Buchalik Brömmekamp

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

sich der Swap Struck für beide Parteien auf den gleichen<br />

Indexpunktwert beläuft. Beim Unterschreiten erhält die eine,<br />

beim Überschreiten die andere Vertragspartei eine Zahlung.<br />

Beim Wettercollar findet ebenfalls eine gegenseitige Absicherung<br />

statt. Allerdings bestehen hierbei unterschiedliche<br />

Attachement Level. Zusätzlich zur Übernahme des wetterbedingten<br />

Risikos der Gegenpartei ist eine Prämie zu entrichten.<br />

Korrespondieren die Risikovolumina miteinander, entfällt<br />

die Prämienzahlung (sog. Zero-Cost Wettercollar).<br />

Mit Abschluss einer Wetteroption ist dem Sicherungsgeber<br />

hingegen stets eine Prämie zu zahlen. Im Gegensatz zum<br />

Wetterswap übernimmt der Sicherungsnehmer hier jedoch<br />

nicht das Risiko seines Kontrahenten. So sich das Wetter für<br />

sein Geschäft also positiv entwickelt, verliert er nur die<br />

gezahlte Prämie. Zu unterscheiden ist zwischen der Wetterkaufoption<br />

und der Wetterverkaufoption. Im Falle der Kaufoption<br />

erlangt der Sicherungsnehmer einen Zahlungsanspruch,<br />

wenn der Strike Level überschritten wird. Verkaufsoptionen<br />

gewähren eine Zahlung bei Unterschreitung des<br />

Strike Levels.<br />

In manchen Konstellationen benötigt der Sicherungsnehmer<br />

eine gleichzeitige Absicherung des Über- und Unterschreitens<br />

von bestimmten Indexwerten. Hierfür wird ein Wetterkontrakt<br />

in Form eines Wetterstrangles oder Wetterstraddles geschlossen.<br />

Beim Wetterstrangle vereinbaren die Parteien zwei unterschiedliche<br />

Attachement Level. Insoweit beinhaltet der<br />

Wetterstrangle eine Put-Komponente auf den einen Attachement<br />

Level und eine Call-Komponente auf den anderen<br />

Attachement Level. Der Wetterstraddle vereinigt die Put- und<br />

Call-Komponente auf einem gemeinsamen Indexwert.<br />

Wetterstrangle und Wetterstraddles werden in den U.S.A. in<br />

der Regel von Energieversorgern abgeschlossen, die sich<br />

gleichzeitig gegen wetterbedingte Absatzeinbußen als auch<br />

gegen solche Risiken absichern wollen, die aus einer die<br />

eigene Lieferfähigkeit übersteigenden Nachfrage resultieren.<br />

Übersteigen die abgerufenen Energiemengen das Energievolumen<br />

des Versorgers, muss sich dieser nämlich zusätzlich<br />

über den Spotmarkt zu höheren Preisen mit Energie eindecken.<br />

Bei der Compound-Wetteroption handelt es sich um eine<br />

Option auf eine Wetteroption. Ihr Vorteil liegt in der niedrigen<br />

Prämie. Darüber hinaus gibt es Knock-in- bzw. Barrier- sowie<br />

Knock-out-Wetteroptionen. Hier erlangt bzw. verliert die<br />

Wetteroption ihre Wirksamkeit erst bei Überschreitung eines<br />

festgelegten Indexwertes. Die Digitale Wetteroption unterscheidet<br />

sich von der Wetteroption dadurch, dass der<br />

Auszahlungsbetrag nicht variabel, sondern fix ist.<br />

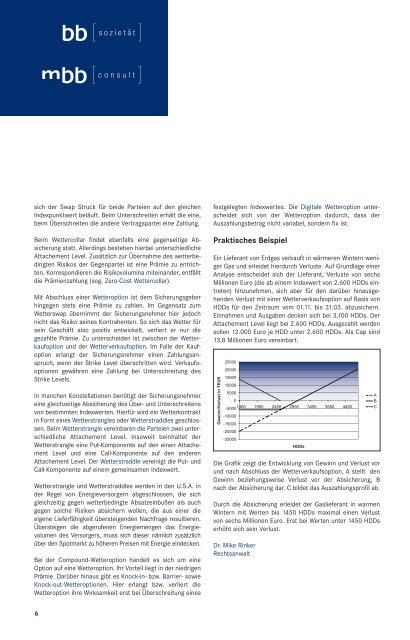

Praktisches Beispiel<br />

Ein Lieferant von Erdgas verkauft in wärmeren Wintern weniger<br />

Gas und erleidet hierdurch Verluste. Auf Grundlage einer<br />

Analyse entscheidet sich der Lieferant, Verluste von sechs<br />

Millionen Euro (die ab einem Indexwert von 2.600 HDDs eintreten)<br />

hinzunehmen, sich aber für den darüber hinausgehenden<br />

Verlust mit einer Wetterverkaufsoption auf Basis von<br />

HDDs für den Zeitraum vom 01.11. bis 31.03. abzusichern.<br />

Einnahmen und Ausgaben decken sich bei 3.100 HDDs. Der<br />

Attachement Level liegt bei 2.600 HDDs. Ausgezahlt werden<br />

sollen 12.000 Euro je HDD unter 2.600 HDDs. Als Cap sind<br />

13,8 Millionen Euro vereinbart.<br />

Gewinn/Verlust in TEUR<br />

25000<br />

20000<br />

15000<br />

10000<br />

5000<br />

0<br />

-5000<br />

1450 1950 2450 2950 3450 3950 4450<br />

-10000<br />

-15000<br />

-20000<br />

-25000<br />

Die Grafik zeigt die Entwicklung von Gewinn und Verlust vor<br />

und nach Abschluss der Wetterverkaufsoption. A stellt den<br />

Gewinn beziehungsweise Verlust vor der Absicherung, B<br />

nach der Absicherung dar. C bildet das Auszahlungsprofil ab.<br />

Durch die Absicherung erleidet der Gaslieferant in warmen<br />

Wintern mit Werten bis 1450 HDDs maximal einen Verlust<br />

von sechs Millionen Euro. Erst bei Werten unter 1450 HDDs<br />

erhöht sich sein Verlust.<br />

Dr. Mike Rinker<br />

Rechtsanwalt<br />

HDDs<br />

A<br />

B<br />

C<br />

6