Bewertung der Vorräte - Prof-skopp.de

Bewertung der Vorräte - Prof-skopp.de Bewertung der Vorräte - Prof-skopp.de

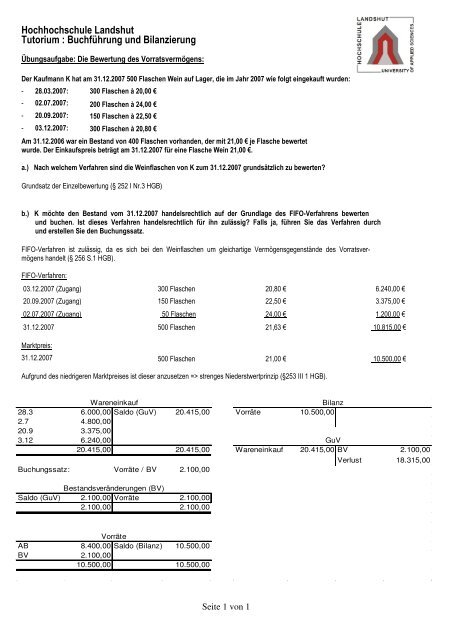

Hochhochschule Landshut Tutorium : Buchführung und Bilanzierung Übungsaufgabe: Die Bewertung des Vorratsvermögens: Der Kaufmann K hat am 31.12.2007 500 Flaschen Wein auf Lager, die im Jahr 2007 wie folgt eingekauft wurden: - - - - 28.03.2007: 02.07.2007: 20.09.2007: 03.12.2007: 300 Flaschen à 20,00 € 200 Flaschen à 24,00 € 150 Flaschen à 22,50 € 300 Flaschen à 20,80 € Am 31.12.2006 war ein Bestand von 400 Flaschen vorhanden, der mit 21,00 € je Flasche bewertet wurde. Der Einkaufspreis beträgt am 31.12.2007 für eine Flasche Wein 21,00 €. a.) Nach welchem Verfahren sind die Weinflaschen von K zum 31.12.2007 grundsätzlich zu bewerten? Grundsatz der Einzelbewertung (§ 252 I Nr.3 HGB) b.) K möchte den Bestand vom 31.12.2007 handelsrechtlich auf der Grundlage des FIFO-Verfahrens bewerten und buchen. Ist dieses Verfahren handelsrechtlich für ihn zulässig? Falls ja, führen Sie das Verfahren durch und erstellen Sie den Buchungssatz. FIFO-Verfahren ist zulässig, da es sich bei den Weinflaschen um gleichartige Vermögensgegenstände des Vorratsvermögens handelt (§ 256 S.1 HGB). FIFO-Verfahren: 03.12.2007 (Zugang) 300 Flaschen 20,80 € 6.240,00 € 20.09.2007 (Zugang) 150 Flaschen 22,50 € 3.375,00 € 02.07.2007 (Zugang) 50 Flaschen 24,00 € 1.200,00 € 31.12.2007 500 Flaschen 21,63 € 10.815,00 € Marktpreis: 31.12.2007 500 Flaschen 21,00 € 10.500,00 € Aufgrund des niedrigeren Marktpreises ist dieser anzusetzen => strenges Niederstwertprinzip (§253 III 1 HGB). Wareneinkauf Bilanz 28.3 6.000,00 Saldo (GuV) 20.415,00 Vorräte 10.500,00 2.7 4.800,00 20.9 3.375,00 3.12 6.240,00 GuV 20.415,00 20.415,00 Wareneinkauf 20.415,00 BV 2.100,00 Buchungssatz: Vorräte / BV 2.100,00 Bestandsveränderungen (BV) Saldo (GuV) 2.100,00 Vorräte 2.100,00 2.100,00 2.100,00 Verlust 18.315,00 Vorräte AB 8.400,00 Saldo (Bilanz) 10.500,00 BV 2.100,00 10.500,00 10.500,00 Seite 1 von 1

- Seite 2 und 3: c.) K möchte den Bestand vom 31.12

Hochhochschule Landshut<br />

Tutorium : Buchführung und Bilanzierung<br />

Übungsaufgabe: Die <strong>Bewertung</strong> <strong>de</strong>s Vorratsvermögens:<br />

Der Kaufmann K hat am 31.12.2007 500 Flaschen Wein auf Lager, die im Jahr 2007 wie folgt eingekauft wur<strong>de</strong>n:<br />

-<br />

-<br />

-<br />

-<br />

28.03.2007:<br />

02.07.2007:<br />

20.09.2007:<br />

03.12.2007:<br />

300 Flaschen à 20,00 €<br />

200 Flaschen à 24,00 €<br />

150 Flaschen à 22,50 €<br />

300 Flaschen à 20,80 €<br />

Am 31.12.2006 war ein Bestand von 400 Flaschen vorhan<strong>de</strong>n, <strong><strong>de</strong>r</strong> mit 21,00 € je Flasche bewertet<br />

wur<strong>de</strong>. Der Einkaufspreis beträgt am 31.12.2007 für eine Flasche Wein 21,00 €.<br />

a.) Nach welchem Verfahren sind die Weinflaschen von K zum 31.12.2007 grundsätzlich zu bewerten?<br />

Grundsatz <strong><strong>de</strong>r</strong> Einzelbewertung (§ 252 I Nr.3 HGB)<br />

b.) K möchte <strong>de</strong>n Bestand vom 31.12.2007 han<strong>de</strong>lsrechtlich auf <strong><strong>de</strong>r</strong> Grundlage <strong>de</strong>s FIFO-Verfahrens bewerten<br />

und buchen. Ist dieses Verfahren han<strong>de</strong>lsrechtlich für ihn zulässig? Falls ja, führen Sie das Verfahren durch<br />

und erstellen Sie <strong>de</strong>n Buchungssatz.<br />

FIFO-Verfahren ist zulässig, da es sich bei <strong>de</strong>n Weinflaschen um gleichartige Vermögensgegenstän<strong>de</strong> <strong>de</strong>s Vorratsvermögens<br />

han<strong>de</strong>lt (§ 256 S.1 HGB).<br />

FIFO-Verfahren:<br />

03.12.2007 (Zugang)<br />

300 Flaschen<br />

20,80 €<br />

6.240,00 €<br />

20.09.2007 (Zugang)<br />

150 Flaschen<br />

22,50 €<br />

3.375,00 €<br />

02.07.2007 (Zugang)<br />

50 Flaschen<br />

24,00 €<br />

1.200,00 €<br />

31.12.2007<br />

500 Flaschen<br />

21,63 €<br />

10.815,00 €<br />

Marktpreis:<br />

31.12.2007<br />

500 Flaschen 21,00 € 10.500,00 €<br />

Aufgrund <strong>de</strong>s niedrigeren Marktpreises ist dieser anzusetzen => strenges Nie<strong><strong>de</strong>r</strong>stwertprinzip (§253 III 1 HGB).<br />

Wareneinkauf<br />

Bilanz<br />

28.3 6.000,00 Saldo (GuV) 20.415,00 <strong>Vorräte</strong> 10.500,00<br />

2.7 4.800,00<br />

20.9 3.375,00<br />

3.12 6.240,00<br />

GuV<br />

20.415,00 20.415,00 Wareneinkauf 20.415,00 BV 2.100,00<br />

Buchungssatz: <strong>Vorräte</strong> / BV 2.100,00<br />

Bestandsverän<strong><strong>de</strong>r</strong>ungen (BV)<br />

Saldo (GuV) 2.100,00 <strong>Vorräte</strong> 2.100,00<br />

2.100,00 2.100,00<br />

Verlust 18.315,00<br />

<strong>Vorräte</strong><br />

AB 8.400,00 Saldo (Bilanz) 10.500,00<br />

BV 2.100,00<br />

10.500,00 10.500,00<br />

Seite 1 von 1

c.) K möchte <strong>de</strong>n Bestand vom 31.12.2007 han<strong>de</strong>lsrechtlich auf <strong><strong>de</strong>r</strong> Grundlage <strong>de</strong>s LIFO-Verfahrens bewerten<br />

und buchen. Ist dieses Verfahren han<strong>de</strong>lsrechtlich für ihn zulässig? Falls ja, führen Sie das Verfahren durch<br />

und erstellen Sie <strong>de</strong>n Buchungssatz.<br />

LIFO-Verfahren ist han<strong>de</strong>lsrechtlich zulässig, da es sich bei <strong>de</strong>n Weinflaschen um gleichartige Vermögensgegenstän<strong>de</strong><br />

<strong>de</strong>s Vorratsvermögens han<strong>de</strong>lt (§ 256 S.1 HGB).<br />

LIFO-Verfahren:<br />

01.01.2007 (Anfangsbestand)<br />

400 Flaschen<br />

21,00 €<br />

8.400,00<br />

28.03.2007 (Zugang)<br />

100 Flaschen<br />

20,00 €<br />

2.000,00<br />

31.12.2007<br />

500 Flaschen<br />

20,80 €<br />

10.400,00<br />

Marktpreis:<br />

31.12.2007<br />

500 Flaschen 21,00 € 10.500,00<br />

Die Anschaffungskosten in Höhe von 20,80 € bil<strong>de</strong>n die Höchstgrenze und sind daher anzusetzen (§ 253 I 1 HGB).<br />

Schlussbilanz / <strong>Vorräte</strong> 10.400,00€<br />

d.) K möchte <strong>de</strong>n Bestand vom 31.12.2007 han<strong>de</strong>lsrechtlich auf <strong><strong>de</strong>r</strong> Grundlage <strong>de</strong>s HIFO-Verfahrens bewerten<br />

und buchen. Ist dieses Verfahren han<strong>de</strong>lsrechtlich für ihn zulässig? Falls ja, führen Sie das Verfahren durch<br />

und erstellen Sie <strong>de</strong>n Buchungssatz.<br />

HIFO-Verfahren („sonstige bestimmte Folge“) ist han<strong>de</strong>lsrechtlich zulässig, da es sich bei <strong>de</strong>n Weinflaschen um gleichartige Vermögensgegenstän<strong>de</strong><br />

<strong>de</strong>s Vorratsvermögens han<strong>de</strong>lt (§ 256 S.1 HGB).<br />

HIFO-Verfahren:<br />

28.03.2007 (Zugang)<br />

300 Flaschen<br />

20,00 €<br />

6.000,00<br />

03.12.2007 (Zugang)<br />

200 Flaschen<br />

20,80 €<br />

4.160,00<br />

31.12.2007<br />

500 Flaschen<br />

20,32 €<br />

10.160,00<br />

Marktpreis:<br />

31.12.2007<br />

500 Flaschen 21,00 € 10.500,00<br />

Die Anschaffungskosten in Höhe von 20,32 bil<strong>de</strong>n die Höchstgrenze und sind daher anzusetzen (§ 253 I 1 HGB).<br />

Schlussbilanz / <strong>Vorräte</strong> 10.160,00€<br />

e.) K möchte <strong>de</strong>n Bestand vom 31.12.2007 han<strong>de</strong>lsrechtlich nach <strong><strong>de</strong>r</strong> Durchschnittsmetho<strong>de</strong> bewerten und buchen.<br />

Ist dieses Verfahren han<strong>de</strong>lsrechtlich für ihn zulässig? Falls ja, führen Sie das Verfahren durch und<br />

erstellen Sie <strong>de</strong>n Buchungssatz.<br />

Durchschnittsmetho<strong>de</strong> ist han<strong>de</strong>lsrechtlich zulässig, da es sich bei <strong>de</strong>n Weinflaschen um gleichartige Vermögensgegenstän<strong>de</strong><br />

<strong>de</strong>s Vorratsvermögens han<strong>de</strong>lt (§ 256 S.2, §240 IV HGB).<br />

Durchschnittsmetho<strong>de</strong>:<br />

01.01.2007 (Anfangsbestand)<br />

400 Flaschen<br />

21,00 €<br />

8.400,00<br />

28.03.2007 (Zugang)<br />

300 Flaschen<br />

20,00 €<br />

6.000,00<br />

02.07.2007 (Zugang)<br />

200 Flaschen<br />

24,00 €<br />

4.800,00<br />

20.09.2007 (Zugang)<br />

150 Flaschen<br />

22,50 €<br />

3.375,00<br />

03.12.2007 (Zugang)<br />

300 Flaschen<br />

20,80 €<br />

6.240,00<br />

Durchschnittspreis<br />

1.350 Flaschen<br />

Seite 2 von 2<br />

21,34 €<br />

28.815,00

31.12.2005<br />

Marktpreis:<br />

31.12.2005<br />

500 Flaschen 21,34 € 10.670,00<br />

500 Flaschen 21,00 € 10.500,00<br />

Aufgrund <strong>de</strong>s niedrigeren Marktpreises ist dieser anzusetzen (§ 253 III S.1 HGB).<br />

Schlussbilanz / <strong>Vorräte</strong> 10.500,00€<br />

f.)<br />

K möchte <strong>de</strong>n Bestand vom 31.12.2007 han<strong>de</strong>lsrechtlich nach <strong><strong>de</strong>r</strong> Festwertmetho<strong>de</strong> bewerten und buchen. Ist<br />

dieses Verfahren han<strong>de</strong>lsrechtlich für ihn zulässig? Falls ja, führen Sie das Verfahren durch und erstellen Sie<br />

<strong>de</strong>n Buchungssatz.<br />

Festwertmetho<strong>de</strong> ist nicht zulässig, da es sind um keine Roh-, Hilfs- und Betriebsstoffe <strong>de</strong>s Vorratsvermögens han<strong>de</strong>lt<br />

(§ 256 S.2, § 240 III HGB).<br />

g.) Welche dieser <strong>Bewertung</strong>sverfahren sind steuerrechtlich zulässig?<br />

LIFO-Verfahren (§ 6 I Nr.2a EStG; R36a EStR) und Durchschnittsmetho<strong>de</strong> (R 36 III EStR).<br />

Seite 3 von 3