Aufgabe 12 Internet

Aufgabe 12 Internet

Aufgabe 12 Internet

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

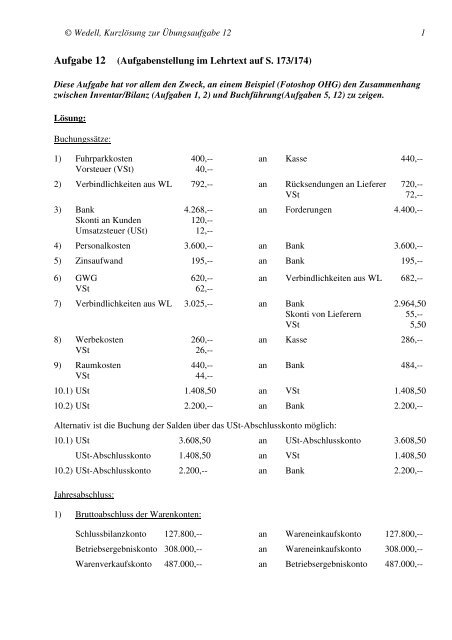

© Wedell, Kurzlösung zur Übungsaufgabe <strong>12</strong> 1<br />

<strong>Aufgabe</strong> <strong>12</strong> (<strong>Aufgabe</strong>nstellung im Lehrtext auf S. 173/174)<br />

Diese <strong>Aufgabe</strong> hat vor allem den Zweck, an einem Beispiel (Fotoshop OHG) den Zusammenhang<br />

zwischen Inventar/Bilanz (<strong>Aufgabe</strong>n 1, 2) und Buchführung(<strong>Aufgabe</strong>n 5, <strong>12</strong>) zu zeigen.<br />

Lösung:<br />

Buchungssätze:<br />

1) Fuhrparkkosten 400,-- an Kasse 440,--<br />

Vorsteuer (VSt) 40,--<br />

2) Verbindlichkeiten aus WL 792,-- an Rücksendungen an Lieferer 720,--<br />

VSt 72,--<br />

3) Bank 4.268,-- an Forderungen 4.400,--<br />

Skonti an Kunden <strong>12</strong>0,--<br />

Umsatzsteuer (USt) <strong>12</strong>,--<br />

4) Personalkosten 3.600,-- an Bank 3.600,--<br />

5) Zinsaufwand 195,-- an Bank 195,--<br />

6) GWG 620,-- an Verbindlichkeiten aus WL 682,--<br />

VSt 62,--<br />

7) Verbindlichkeiten aus WL 3.025,-- an Bank 2.964,50<br />

Skonti von Lieferern 55,--<br />

VSt 5,50<br />

8) Werbekosten 260,-- an Kasse 286,--<br />

VSt 26,--<br />

9) Raumkosten 440,-- an Bank 484,--<br />

VSt 44,--<br />

10.1) USt 1.408,50 an VSt 1.408,50<br />

10.2) USt 2.200,-- an Bank 2.200,--<br />

Alternativ ist die Buchung der Salden über das USt-Abschlusskonto möglich:<br />

10.1) USt 3.608,50 an USt-Abschlusskonto 3.608,50<br />

USt-Abschlusskonto 1.408,50 an VSt 1.408,50<br />

10.2) USt-Abschlusskonto 2.200,-- an Bank 2.200,--<br />

Jahresabschluss:<br />

1) Bruttoabschluss der Warenkonten:<br />

Schlussbilanzkonto <strong>12</strong>7.800,-- an Wareneinkaufskonto <strong>12</strong>7.800,--<br />

Betriebsergebniskonto 308.000,-- an Wareneinkaufskonto 308.000,--<br />

Warenverkaufskonto 487.000,-- an Betriebsergebniskonto 487.000,--

© Wedell, Kurzlösung zur Übungsaufgabe <strong>12</strong> 2<br />

2) Abschreibungen:<br />

Abschreibungen Gebäude 4.800,-- an Beb. Grundstücke 4.800,--<br />

(Unterkonto Haus- u. Grundstücksaufwand)<br />

Abschreibungen Fuhrpark 9.000,-- an Fuhrpark 9.000,--<br />

(Unterkonto Fuhrparkkosten)<br />

Abschreibungen 4.000,-- an Geschäftsausstattung 4.000,--<br />

Geschäftsausstattung<br />

Abschreibungen GWG 620,-- an GWG 620,--<br />

(Allg. Verwaltungskosten)<br />

3) Verteilung des Periodenerfolgs:<br />

GuV 100.000,-- an Eigenkapital A 52.664,--<br />

Eigenkapital B 47.336,--<br />

Zur Rechnung vgl. Lösung zur <strong>Aufgabe</strong> 2.<br />

4) Anlagenspiegel:<br />

Gegenstand<br />

Beb. Grundst.<br />

Anschaffungswert<br />

240.000,--<br />

Zugänge t1 Abgänge t1 Σ Abschreibungen<br />

= Abschreibungen t 1<br />

Schlussbestand<br />

0,--<br />

0,--<br />

4.800,--<br />

235.200,--<br />

Fuhrpark<br />

36.000,--<br />

0,--<br />

0,--<br />

9.000,--<br />

27.000,--<br />

Geschäftsausst.<br />

40.000,--<br />

2.500,--<br />

2.500,--<br />

4.000,--<br />

36.000,--<br />

Vergleiche mit Textbuch S. 59 und S. 90:<br />

Inventurergebnis: Geschäftsausstattung (AB = 40.000,--). Die Summenbilanz zeigt, dass ein<br />

Gegenstand (PC) im Wert von 2.500,-- nach Kauf (= Zugang) wieder an den Verkäufer wegen eines<br />

Mangels zurückgegeben wurde (=Abgang).

© Wedell, Kurzlösung zur Übungsaufgabe <strong>12</strong> 3<br />

Abschluss der Erfolgskonten:<br />

Soll Betriebsergebniskonto, Fotoshop OHG, t1/XII Haben<br />

34.500,--<br />

Personalkosten<br />

WVK 487.000,--<br />

Betriebsergebnis, E B<br />

1<strong>12</strong>.500,--<br />

Raumkosten<br />

Werbekosten<br />

Fuhrparkkosten<br />

Verwaltungskosten<br />

Abschreibungen<br />

Wareneinsatz<br />

8.440,--<br />

1.360,--<br />

13.000,--<br />

5.200,--<br />

4.000,--<br />

308.000,--<br />

487.000,-- 487.000,--<br />

Soll Abgrenzungssammelkonto, Fotoshop OHG, t1/XII Haben<br />

Spenden<br />

Zinsaufwand<br />

Haus- u. Grundstücksaufwand<br />

800,--<br />

2.700,--<br />

11.000,--<br />

Gewinne aus<br />

Wertpapierverkäufen<br />

2.000,--<br />

Neutrales Ergebnis, E N<br />

<strong>12</strong>.500,--<br />

14.500,-- 14.500,--<br />

Soll GuV, Fotoshop OHG, t 1/XII Haben<br />

Neutrales Ergebnis, E N<br />

<strong>12</strong>.500,--<br />

Unternehmensergebnis, E 100.000,-- Betriebsergebnis, E B<br />

1<strong>12</strong>.500,--<br />

U<br />

1<strong>12</strong>.500,-- 1<strong>12</strong>.500,--<br />

Die Gewinnverwendung folgt im Anschluss an die Gewinnermittlung. Die hier vorliegenden Zahlen<br />

zum Periodengewinn und den Privatentnahmen sind identisch mit denen aus der <strong>Aufgabe</strong> 2.<br />

Erfolgsanalyse:<br />

Ausgangspunkt können einzelne Posten sein sowie Kostenanteile am Umsatz, die (später) im Zeitvergleich,<br />

Betriebsvergleich oder Branchenvergleich zu würdigen sind. Beispiele:<br />

1) Kennziffern des Warenbereichs:<br />

Warenerfolg = 179.000,--<br />

realisierter Kalkulationsaufschlag =<br />

Warenerfolg ∗100<br />

Wareneinsatz<br />

=<br />

179.000∗100<br />

308.000<br />

= 58,<strong>12</strong> %<br />

Warenerfolg ∗100<br />

realisierte Handelsspanne =<br />

Umsatzerlöse (UE) - Rücksendungen<br />

=<br />

179.000 ∗100<br />

(492.680 - 4.720)<br />

= 36,68 %

© Wedell, Kurzlösung zur Übungsaufgabe <strong>12</strong> 4<br />

2 ) Analyse von einzelnen Erfolgsbeiträgen, z.B.:<br />

Werbekosten / Umsatz * 100 = 0,28 %<br />

Raumkosten / Umsatz * 100 = 1,73 %<br />

Die Erfolgsbeiträge (Aufwendungen/Erträge, Kosten/Leistungen) lassen sich aus den Salden<br />

der Konten für WVK/WEK, Personalkosten, Fuhrparkkosten, Haus- und Grundstücksaufwand<br />

usw. ablesen. Es empfiehlt sich eine Orientierung an Vergleichswerten (Benchmarks), wie sie aus<br />

Veröffentlichungen zu entnehmen sind (z.B. HDE, Hauptverband des Einzelhandels, Lehrtext S.<br />

334).<br />

Am Beispiel der „Raumkosten“ wird dann deutlich, dass die bloße Betrachtung einer Größe allein nicht<br />

genügt: Die Raumkosten sind wenig aussagefähig, weil im ‚eigenen Gebäude‘ gearbeitet wird und somit<br />

der Kostenfaktor ‚Miete‘ fehlt. Hier wird deutlich, dass die rechtliche Erfolgsermittlung von der betriebswirtschaftlichen<br />

Betrachtung abweicht. Sog. Opportunitätskosten werden den entgangenen Mietertrag<br />

als ‚kalkulatorische Kosten‘ erfolgswirksam werden lassen. Das ist grundsätzlich ein Auftrag des Internen<br />

Rechnungswesens (Kosten- und Leistungsrechnung, Controlling).<br />

Darüber hinaus sind Rentabilitätsanalysen üblich:<br />

1) EK-Rentabilität:<br />

Ermittlung: vgl. Lösung zu <strong>Aufgabe</strong> 2<br />

EK-Rentabilität A = 20,54%<br />

EK-Rentabilität B = 38,42%<br />

Auch hier ist der Aussagewert zu relativieren. Ein Vergleich mit Ergebnissen in anderen Unternehmen<br />

oder Formen der „Kapitalanlage“ ist nicht angebracht, weil die beiden Gesellschafter<br />

den Einsatz ihrer Arbeitskraft nicht über „Personalkosten“ vergütet bekommen. Im Gewinn ist<br />

dieser entgangene Nutzen der eigenen Arbeitsleistung mit enthalten. Im Rahmen der Kosten- und<br />

Leistungsrechnung wird dafür ein sog. „kalkulatorischer Unternehmerlohn“ angesetzt. Im rechtlichen<br />

Abschluss dürfen solche Kosten, die nicht aus Zahlungsverpflichtungen erwachsen, aber<br />

nicht angesetzt werden. Der Gewinn einer OHG ist somit z.B. nicht vergleichbar mit dem einer<br />

GmbH mit demselben Hintergrund, in der ein angestellter Geschäftsführer, der häufig selbst<br />

Gesellschafter ist, ein Gehalt bezieht.<br />

Der handelsrechtlicher Gewinn eines Personenunternehmens (Einzelfirma, OHG, KG) ist somit<br />

die Zusammenfassung von Unternehmerlohn, entgangener Miete, Eigenkapitalzins und sog.<br />

‚Risikoprämie‘ als Vergütung für die Haftungsleistung derEigentümer bzw. der persönlich<br />

unbeschränkt haftenden Gesellschafter.<br />

2) Umsatzrentabilität = 23,06%<br />

Zum Aussagwert vgl. die obigen Ausführungen.<br />

Umfangreichere Möglichkeiten zur Unternehmensanalyse bieten die <strong>Aufgabe</strong>n 14 und 18.