6.2 Der Beleg als Grundlage jeder Buchung - f.sbzo.de

6.2 Der Beleg als Grundlage jeder Buchung - f.sbzo.de

6.2 Der Beleg als Grundlage jeder Buchung - f.sbzo.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Im weiteren Verlauf dieses Buches wird nach <strong>de</strong>m Kontenrahmen für das Handwerk in<br />

Anlehnung an <strong>de</strong>n SKR 20 und <strong>de</strong>m SKR 04 kontiert. Die Kontennummern in Klammern<br />

entsprechen <strong>de</strong>m SKR 04. Damit wird <strong>de</strong>r Tatsache Rechnung getragen, dass auch viele<br />

Handwerksbetriebe nach <strong>de</strong>m SKR 04 kontieren. Bei bei<strong>de</strong>n Kontenrahmen han<strong>de</strong>lt es sich<br />

um Auszüge. 1 Eine Beschränkung auf die wesentlichen Hauptkonten ist für schulische<br />

Zwecke sinnvoll. Die volle Kontentiefe <strong>de</strong>r einzelnen Kontenrahmen wür<strong>de</strong> zulasten <strong>de</strong>r<br />

Überschaubarkeit gehen.<br />

Die Kontenbezeichnungen folgen grundsätzlich <strong>de</strong>m Handwerkskontenrahmen.<br />

Merke<br />

◼ Kontenrahmen und Kontenplan dienen dazu, die unterschiedlichen Konten systematisch<br />

zu ordnen.<br />

◼ <strong>Der</strong> Kontenplan ist auf die betriebsindividuellen Bedürfnisse zugeschnitten.<br />

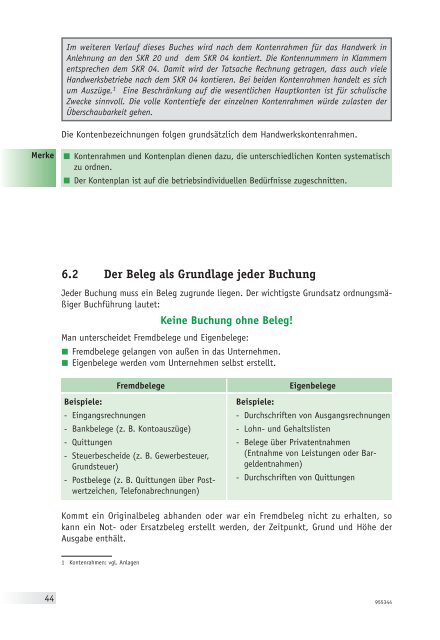

<strong>6.2</strong> <strong>Der</strong> <strong>Beleg</strong> <strong>als</strong> <strong>Grundlage</strong> <strong>je<strong>de</strong>r</strong> <strong>Buchung</strong><br />

Je<strong>de</strong>r <strong>Buchung</strong> muss ein <strong>Beleg</strong> zugrun<strong>de</strong> liegen. <strong>Der</strong> wichtigste Grundsatz ordnungsmäßiger<br />

Buchführung lautet:<br />

Keine <strong>Buchung</strong> ohne <strong>Beleg</strong>!<br />

Man unterschei<strong>de</strong>t Fremdbelege und Eigenbelege:<br />

◼ Fremdbelege gelangen von außen in das Unternehmen.<br />

◼ Eigenbelege wer<strong>de</strong>n vom Unternehmen selbst erstellt.<br />

Beispiele:<br />

Fremdbelege<br />

- Eingangsrechnungen<br />

- Bankbelege (z. B. Kontoauszüge)<br />

- Quittungen<br />

- Steuerbeschei<strong>de</strong> (z. B. Gewerbesteuer,<br />

Grundsteuer)<br />

- Postbelege (z. B. Quittungen über Postwertzeichen,<br />

Telefonabrechnungen)<br />

Beispiele:<br />

Eigenbelege<br />

- Durchschriften von Ausgangsrechnungen<br />

- Lohn- und Gehaltslisten<br />

- <strong>Beleg</strong>e über Privatentnahmen<br />

(Entnahme von Leistungen o<strong>de</strong>r Bargel<strong>de</strong>ntnahmen)<br />

- Durchschriften von Quittungen<br />

Kommt ein Originalbeleg abhan<strong>de</strong>n o<strong>de</strong>r war ein Fremdbeleg nicht zuerhalten, so<br />

kann ein Not- o<strong>de</strong>r Ersatzbeleg erstellt wer<strong>de</strong>n, <strong>de</strong>r Zeitpunkt, Grund und Höhe <strong>de</strong>r<br />

Ausgabe enthält.<br />

1 Kontenrahmen: vgl. Anlagen<br />

44<br />

955344

Die Bearbeitung <strong>de</strong>r <strong>Beleg</strong>e umfasst folgen<strong>de</strong> Arbeitsstufen:<br />

a) Überprüfung <strong>de</strong>r sachlichen und rechnerischen Richtigkeit<br />

b) Sortierung nach <strong>Beleg</strong>art (z. B. Eingangsrechnungen, Bankbelege)<br />

c) fortlaufen<strong>de</strong> Nummerierung<br />

d) Vorkontierung <strong>de</strong>r <strong>Beleg</strong>e (Angabe <strong>de</strong>s <strong>Buchung</strong>ssatzes mit Kontonummern)<br />

e) <strong>Buchung</strong> imGrund- und Hauptbuch<br />

f) Ablage und Aufbewahrung <strong>de</strong>r <strong>Beleg</strong>e (10 Jahre Aufbewahrungsfrist, gerechnet vom<br />

En<strong>de</strong> <strong>de</strong>s Kalen<strong>de</strong>rjahres, in<strong>de</strong>m <strong>de</strong>r <strong>Beleg</strong> entstan<strong>de</strong>n ist)<br />

Heinrich Mehl<br />

Buchenweg 24<br />

64290 Darmstadt<br />

vom 2. Juli 20.. 38/90022 12. Juli 20..<br />

7. Juli 20.. sofort ohne Abzug<br />

Wir lieferten und<br />

montierten<br />

Treppengelän<strong>de</strong>r, 18 lfd.<br />

Meter gemäß Ihrer Zeichnung<br />

und unserem Angebot vom<br />

3. Juni 20.. 8.400,00<br />

Wir danken für Ihren<br />

Auftrag<br />

€<br />

<br />

€<br />

8.400,00<br />

1.596,00<br />

9.996,00<br />

∂ AR =<strong>Beleg</strong>art „Ausgangsrechnung“<br />

À 66 =<strong>Beleg</strong>nummer<br />

à Kontierung mit Handzeichen<br />

Õ „Gebucht-Stempel“ <strong>als</strong> Vermerk dafür, dass<br />

<strong>de</strong>r <strong>Beleg</strong> in das Grundbuch eingetragen<br />

(gebucht) wur<strong>de</strong>.<br />

955345<br />

45

6.3 Die Bücher <strong>de</strong>r Buchführung<br />

Buchführungsbücher sind Geschäftsbücher, in<strong>de</strong>nen die Geschäftsfälle erfasst wer<strong>de</strong>n.<br />

Sie wer<strong>de</strong>n heute in <strong>de</strong>r Regel nicht mehr in gebun<strong>de</strong>ner Form erstellt, son<strong>de</strong>rn <strong>als</strong> organisch<br />

zusammenhängen<strong>de</strong> lose Blätter, Karteikarten, Bild- und Datenträger aller Art<br />

geführt.<br />

Grundbuch (Journal o<strong>de</strong>r Tagebuch)<br />

Im Grundbuch wer<strong>de</strong>n alle Geschäftsvorfälle in zeitlicher Reihenfolge anhand <strong>de</strong>r <strong>Beleg</strong>e<br />

aufgezeichnet. Sämtliche Geschäftsvorfälle sind zeitnah und <strong>de</strong>r Zeitfolge nach in<br />

Grundbüchern zu erfassen. Tägliche Aufzeichnungen von unbaren Geschäftsvorfällen<br />

sind nicht erfor<strong>de</strong>rlich. In <strong>de</strong>r Praxis wer<strong>de</strong>n diese Geschäftsvorfälle perio<strong>de</strong>nweise<br />

(wöchentlich o<strong>de</strong>r monatlich) buchmäßig erfasst.<br />

Journal Monat: Mai 20.. Seite ...<br />

Datum <strong>Beleg</strong> Nr. 1 <strong>Buchung</strong>stext Kto.-Nr. €<br />

Soll<br />

Hauptbuch<br />

Im Hauptbuch wer<strong>de</strong>n alle Geschäftsvorfälle sachlich geglie<strong>de</strong>rt auf so genannten<br />

Sachkonten (Bestands- und Erfolgskonten) gebucht. Auf <strong>de</strong>n Sachkonten wer<strong>de</strong>n die<br />

Wertverän<strong>de</strong>rungen festgehalten.<br />

Hauptbuch<br />

S 1110 (1800) Bank H<br />

AB 1.000,00<br />

Ford. 780,00<br />

Nebenbücher<br />

S 1400 (1200) For<strong>de</strong>rungen H<br />

AB 1.980,00 Bank 780,00<br />

Das Hauptbuch wird ergänzt durch verschie<strong>de</strong>ne Nebenbücher, die einzelne Sachkonten<br />

näher erläutern. Hierzu zählen vor allem:<br />

◼ Das Kontokorrentbuch, das <strong>de</strong>n Geschäftsverkehr mit <strong>de</strong>n einzelnen Lieferern und<br />

Kun<strong>de</strong>n erfasst. 2<br />

◼ Das Lohn- und Gehaltsbuch, das die Abrechnung <strong>de</strong>r Löhne und Gehälter erfasst.<br />

◼ Das Anlagenbuch, das die Verän<strong>de</strong>rungen <strong>de</strong>r Anlagengegenstän<strong>de</strong> durch Zugänge,<br />

Abgänge und Abschreibungen nachweist.<br />

1 Abkürzungen: BA =Bank, ER =Eingangsrechnung, KA =Kasse<br />

2 Das Kontokorrentbuch wird auch <strong>als</strong> Geschäftsfreun<strong>de</strong>buch bezeichnet.<br />

Haben<br />

1. Mai Übertrag ... ...<br />

2. Mai BA24 Überw. Kun<strong>de</strong> Faller, Rg. Nr. 45/345 1110 780,00<br />

1400 780,00<br />

8. Mai ER233 Rohstoffeinkauf bei Mahr, 3000 1.200,00<br />

Rg. Nr. 00678 1480 228,00<br />

1600 1.428,00<br />

20. Mai KA462 Büromaterial 4530 44,00<br />

1480 8,36<br />

1000 52,36<br />

46<br />

955346

◼ Das Kassenbuch, in <strong>de</strong>m Kasseneinnahmen und -ausgaben täglich aufgezeichnet<br />

wer<strong>de</strong>n sollen. 1<br />

Kassenbuch Monat: September Tag: 30. September<br />

<strong>Beleg</strong> Vorgang Einnahmen Ausgaben<br />

Nr. brutto USt netto brutto VSt netto<br />

Übertrag ... ...<br />

95 Schornsteinfeger 44,00 7,03 36,97<br />

96 Briefmarken 24,00 24,00<br />

97 Kun<strong>de</strong> Lind,<br />

Rg. Nr. 8999665 242,56 38,73 203,83<br />

98 Barentnahme<br />

privat 1.000,00<br />

6.4 Die Kontokorrentbuchhaltung<br />

Aus <strong>de</strong>n Sachkonten „1400 (1200) For<strong>de</strong>rungen“ und „1600 (3300) Verbindlichkeiten“<br />

lässt sich nicht ersehen, wie hoch die For<strong>de</strong>rungen gegenüber <strong>de</strong>n einzelnen Kun<strong>de</strong>n<br />

(= Debitoren) und wie hoch die Verbindlichkeiten gegenüber <strong>de</strong>n einzelnen Lieferern<br />

(= Kreditoren) sind. Das Konto „For<strong>de</strong>rungen“ wird inKun<strong>de</strong>nkonten und das Konto<br />

„Verbindlichkeiten“ in Liefererkonten (Kreditoren) aufgeteilt. Diese Aufteilung dient<br />

vor allem <strong>de</strong>r Überwachung <strong>de</strong>r Zahlungen. Während <strong>de</strong>s Geschäftsjahres wird auf die<br />

Kontokorrentkonten gebucht. Zum Jahresabschluss wer<strong>de</strong>n die Sal<strong>de</strong>n auf die Konten<br />

„1400 (1200) For<strong>de</strong>rungen“ und „1600 (3300) Verbindlichkeiten“ übertragen. Die Kontokorrentkonten<br />

erhalten in <strong>de</strong>r EDV-Buchführung i.d.R.fünfstellige Nummern:<br />

Debitorenkonten:<br />

10000–19999 =Debitoren<br />

70000–79999 =Kreditoren<br />

Kun<strong>de</strong>nkonto: Max Bauß, Allee 44, Kto.-Nr. 10012<br />

60546 Frankfurt/Main<br />

Datum <strong>Beleg</strong> 2 Text Soll Haben Saldo<br />

Saldovortrag 250,00 250,00<br />

23. Juni KA 34 Rg.-Nr. 66/8899 250,00 0,00<br />

4. Aug. AR 699 Rg.-Nr. 88/9933 420,00 420,00<br />

Kun<strong>de</strong>nkonto: Peter Fertig, Hauptstraße 19, Kto.-Nr. 10033<br />

65195 Wiesba<strong>de</strong>n<br />

Datum <strong>Beleg</strong> Text Soll Haben Saldo<br />

Saldovortrag 680,00 680,00<br />

23. Juni GS 22 Gutschrift wegen Mängel 300,00 300,00<br />

4. Aug. AR 7449 Rg.-Nr. 89/6633 1.200,00 1.580,00<br />

1 § 146 Abs. 1Abgabenordnung (AO)<br />

2 Abkürzungen: KA =Kasse, AR=Ausgangsrechnung, GS =Gutschrift<br />

955347<br />

47

S 1400 (1200) For<strong>de</strong>rungen H<br />

AB 4.000,00<br />

Saldo Ku.-Ktn. 2.000,00<br />

Bei unbaren Geschäftsvorfällen müssen Entstehung <strong>de</strong>r For<strong>de</strong>rungen o<strong>de</strong>r Schul<strong>de</strong>n und<br />

ihre Tilgung grundsätzlich <strong>als</strong> getrennte Geschäftsvorfälle behan<strong>de</strong>lt wer<strong>de</strong>n –sie sind<br />

<strong>de</strong>mnach über Kontokorrentkonten zu buchen. Rechnungen, die unmittelbar beglichen<br />

wer<strong>de</strong>n, müssen kontokorrentmäßig nicht erfasst wer<strong>de</strong>n. 1 Ist die Zahl <strong>de</strong>r unbaren Geschäftsvorfälle<br />

verhältnismäßig gering, so gelten folgen<strong>de</strong> Erleichterungen: Ein Kontokorrentbuch<br />

braucht nicht geführt wer<strong>de</strong>n, es reicht, wenn Wareneingangs- und Warenausgangsbücher<br />

geführt und amBilanzstichtag über die bestehen<strong>de</strong>n For<strong>de</strong>rungen und<br />

Schul<strong>de</strong>n Personenübersichten aufgestellt wer<strong>de</strong>n.<br />

6.5 Die einfache Buchführung<br />

für Kleingewerbetreiben<strong>de</strong><br />

Kleingewerbetreiben<strong>de</strong>, die nicht aufgrund gesetzlicher Vorschriften verpflichtet sind<br />

Bücher zu führen und regelmäßig Abschlüsse zu machen, können <strong>als</strong> Gewinn <strong>de</strong>n Überschuss<br />

<strong>de</strong>r Betriebseinnahmen über die Betriebsausgaben ansetzen. Die Gewinnermittlung<br />

erfolgt <strong>als</strong> reine Geldrechnung (Zu- und Abflussprinzip). 2 Die Vorschriften über<br />

die Absetzung für Abnutzung sind zubefolgen. Bei <strong>de</strong>r einfachen Buchführung haben<br />

wir ebenfalls verschie<strong>de</strong>ne „Bücher“. Ein wesentlicher Unterschied liegt aber darin,<br />

dass hier nur imSoll o<strong>de</strong>r im Haben gebucht wird.<br />

Beispiel für die Aufzeichnung <strong>de</strong>r Ausgaben:<br />

<strong>Beleg</strong> Datum Text Brutto VSt Nettoaufwand<br />

Nr. € € Kfz Mat. Löhne Miete Bürom. ... Sonst.<br />

Am En<strong>de</strong> <strong>de</strong>s Jahres ist anstelle einer Bilanz und GuV-Rechnung eine Einnahmen-Ausgaben-Rechnung<br />

beim Finanzamt einzureichen.<br />

Einnahmen-Ausgaben-Rechnung<br />

Einnahmen:<br />

Umsatzerlöse netto ................... 18.800,00 €<br />

vereinnahmte Umsatzsteuer ............. 3.572,00 € 22.372,00 €<br />

Ausgaben:<br />

gezahlte Umsatzsteuer ................ 836,00 €<br />

Abschreibungen ..................... 2.200,00 €<br />

Bürobedarf ........................ 3.000,00 €<br />

Raumkosten ....................... 8.300,00 €<br />

Telefonkosten ...................... 1.000,00 €<br />

Stromkosten ....................... 400,00 € 15.736,00 €<br />

Gewinn ..................................... 6.636,00 €<br />

1 Abschnitt 29 Abs. 2Nr. 3Einkommensteuer-Richtlinien (EStR)<br />

2 Gewinnermittlung nach §4Abs. 3Einkommensteuergesetz (EStG)<br />

48<br />

955348

6.6 Buchhaltung mit EDV<br />

Auch für die Buchführung amPCmuss das Basiswissen <strong>de</strong>r Buchführung vorausgesetzt<br />

wer<strong>de</strong>n. Finanziell erschwingliche Finanzbuchhaltungsprogramme ermöglichen es auch<br />

<strong>de</strong>m kleineren Unternehmen, bei entsprechen<strong>de</strong>n Kenntnissen, die Buchführung mithilfe<br />

<strong>de</strong>r EDV zu erledigen. Die Vorteile <strong>de</strong>r EDV-Finanzbuchführung sind z.B.:<br />

◼ Die Stammdaten müssen nur einmal eingegeben wer<strong>de</strong>n und können <strong>je<strong>de</strong>r</strong>zeit korrigiert<br />

und ergänzt wer<strong>de</strong>n.<br />

◼ Die EDV-Buchführung kann eine Vielzahl von <strong>Buchung</strong>sdaten in kürzester Zeit erfassen,<br />

automatisch verarbeiten, auswerten und speichern.<br />

◼ Aufwändige Schreib- und Rechenarbeiten wer<strong>de</strong>n von <strong>de</strong>r EDV-Anlage durchgeführt.<br />

◼ Das Summieren, Zusammenstellen, Übertragen und Abstimmen von Konten und Beträgen<br />

wird vom Programm erledigt. Dadurch wer<strong>de</strong>n Fehlerquellen minimiert.<br />

◼ Die Berechnung o<strong>de</strong>r Herausrechnung <strong>de</strong>s Umsatzsteuerbetrages o<strong>de</strong>r <strong>de</strong>s Skontobetrages<br />

erfolgt automatisch.<br />

◼ Die Ergebnisse können <strong>je<strong>de</strong>r</strong>zeit abgerufen und ausgedruckt wer<strong>de</strong>n.<br />

◼ Programmdaten können in an<strong>de</strong>re Programmmodule übernommen und ausgewertet<br />

wer<strong>de</strong>n (z. B. Kostenrechnung, Lagerbuchführung, betriebswirtschaftliche Auswertung).<br />

◼ Programmpakete, die Module für Auftragsbearbeitung mit Rechnungsschreibung,<br />

Lohn- und Kassenbuchführung enthalten, geben ihre Daten unmittelbar an die Finanzbuchhaltung<br />

weiter. Eine zusätzliche Erfassung entfällt in diesem Falle.<br />

Häufig wird die Buchhaltung auch außer Haus über eine Buchstelle für das Handwerk<br />

o<strong>de</strong>r über einen Steuerberater abgewickelt. Viele Steuerberater arbeiten mit <strong>de</strong>r „DA-<br />

TEV“ 1 zusammen. Die„DATEV“ erstellt für ihreMitglie<strong>de</strong>r Finanzbuchführungen, Lohnabrechnungen,<br />

betriebswirtschaftliche Auswertungen und bietet Service in steuerlichen<br />

und wirtschaftlichen Fragen. Die <strong>Buchung</strong>sbelege können im Betrieb o<strong>de</strong>r beim Steuerberater<br />

erfasst wer<strong>de</strong>n. Wer<strong>de</strong>n die Buchführungsdaten beim Steuerberater erfasst,<br />

dann müssen vom Mandanten die <strong>Buchung</strong>sbelege ingeordnetem Zustand regelmäßig<br />

<strong>de</strong>m Steuerbüro übergeben wer<strong>de</strong>n.<br />

Die Entscheidung darüber, obdie Buchführung außer Haus o<strong>de</strong>r im Haus erledigt wer<strong>de</strong>n<br />

soll, hängt von verschie<strong>de</strong>nen Faktoren ab:<br />

Vorteile<br />

◼ Entlastung durch fachmännischen Beistand<br />

bei <strong>de</strong>n laufen<strong>de</strong>n Buchführungsarbeiten<br />

◼ stets Anschluss an mo<strong>de</strong>rnste Computertechnik<br />

◼ Nutzung ausgereifter Programme<br />

◼ geringes Anpassungsrisiko<br />

◼ Wartung und Pflege durch das Rechenzentrum<br />

EDV-FIBU außer Haus<br />

Nachteile<br />

◼ individueller Auswertungsspielraum bei<br />

Standardprogrammen begrenzt<br />

◼ Abhängigkeit vom Rechenzentrum<br />

◼ Datenanfall und Datenverarbeitung liegen<br />

räumlich und zeitlich auseinan<strong>de</strong>r.<br />

◼ Wichtige Unterlagen sind oft viele Tage<br />

außer Haus.<br />

1 Datenverarbeitungsorganisation <strong>de</strong>s steuerberaten<strong>de</strong>n Berufes, eingetragene Genossenschaft mit Sitz in Nürnberg.<br />

955349<br />

49

Vorteile<br />

◼ Selbstbestimmung <strong>de</strong>r Verarbeitung und<br />

<strong>de</strong>r Auswertung<br />

◼ Auswahl von Hard- und Software nach<br />

eigenen individuellen Wünschen und<br />

Bedürfnissen<br />

◼ <strong>je<strong>de</strong>r</strong>zeit direkter Zugriff auf Daten<br />

◼ Programmschnittpunkte zu Lohn- und<br />

Fakturierungsprogrammen sind<br />

möglich.<br />

EDV-FIBU im Haus<br />

Nachteile<br />

◼ Investitionskosten für Hard- und Software<br />

◼ Datenschutz und Datensicherung liegen<br />

im eigenen Verantwortungsbereich.<br />

◼ Bedarf an fachlicher Kompetenz<br />

◼ Die Anpassung <strong>de</strong>r Software muss<br />

selbst vorgenommen wer<strong>de</strong>n.<br />

Die auf <strong>de</strong>m Markt befindlichen Buchführungsprogramme weisen grundlegen<strong>de</strong><br />

Gemeinsamkeiten auf. Nach <strong>de</strong>r Installation <strong>de</strong>s Programms wer<strong>de</strong>n Stammdaten wie<br />

Name, Anschrift, Bankverbindung eingegeben. Ein vorgegebener Kontenrahmen kann<br />

an die betrieblichen Bedürfnisse angepasst und die Personenkonten können angelegt<br />

wer<strong>de</strong>n. Nach<strong>de</strong>m die Firma eingerichtet ist, kann mit <strong>de</strong>r laufen<strong>de</strong>n Buchhaltung begonnen<br />

wer<strong>de</strong>n. Diese Tätigkeiten bestehen aus:<br />

◼ Eingabe <strong>de</strong>r Bestän<strong>de</strong> <strong>de</strong>r Sach- und Kontokorrentkonten.<br />

◼ Erfassen und Buchen <strong>de</strong>r laufen<strong>de</strong>n Geschäftsfälle.<br />

◼ Ausdruck von Journal, Sal<strong>de</strong>nliste, Offene-Posten-Listen 1 und einzelnen Konten.<br />

◼ Ausdruck von Umsatzsteuerlisten, die indas amtliche Formular übernommen wer<strong>de</strong>n<br />

können.<br />

◼ Automatische Auswertung mit betriebswirtschaftlichen Übersichten während <strong>de</strong>s<br />

Geschäftsjahres und amJahresen<strong>de</strong>.<br />

◼ Nach <strong>de</strong>r Erfassung und <strong>Buchung</strong> von Abschlussbuchungen amEn<strong>de</strong> <strong>de</strong>s Geschäftsjahres<br />

können Gewinn- und Verlustrechnung, Bilanz sowie Sal<strong>de</strong>nliste, Kontenblätter<br />

und Umsatzsteuerlisten mit <strong>de</strong>n Jahresdaten ausgedruckt wer<strong>de</strong>n.<br />

6.7 Ein Geschäftsgang mit <strong>de</strong>m Programm<br />

„Lexware financial office“<br />

Im folgen<strong>de</strong>n Beispiel wird mit <strong>de</strong>m FiBu-Programm „Lexware financial office“ die<br />

Buchführung mit EDV dargestellt. Die <strong>Buchung</strong>en erfolgten auf <strong>de</strong>r <strong>Grundlage</strong> <strong>de</strong>s Kontenrahmens<br />

für das Handwerk.<br />

1 OP-Listen zeigen <strong>de</strong>n Stand <strong>de</strong>r einzelnen Kontokorrentkonten.<br />

50<br />

955350

Bildschirmmaske nach Programmaufruf:<br />

<strong>Der</strong> Handwerksbetrieb Heinz Fried, Elektromeister in Frankfurt, weist zum 30. November<br />

20.. folgen<strong>de</strong> vorläufige Sal<strong>de</strong>nbilanz auf:<br />

Kto.-Nr. Soll Haben<br />

0200 Elektromaschinen ............... 198.000,00<br />

0300 Lastkraftwagen ................. 42.000,00<br />

0400 Betriebsausstattung . ............ 126.000,00<br />

0700 Darlehen ..................... 66.000,00<br />

0800 Eigenkapital ................... 241.640,00<br />

1000 Kasse ....................... 1.140,00<br />

1110 Bank ........................ 36.700,00<br />

1400 For<strong>de</strong>rungen ................... 52.900,00<br />

1610 Verbindlichkeiten ............... 96.600,00<br />

3000 Rohstoffe .................... 96.600,00<br />

4100 Löhne u.Gehälter ............... 122.500,00<br />

4530 Büromaterial .................. 6.400,00<br />

4570 Kfz-Unterhalt .................. 8.000,00<br />

8000 Erlöse ....................... 286.000,00<br />

Summen ..................... 690.240,00 690.240,00<br />

Die For<strong>de</strong>rungen (Konto 1400) setzen sich aus folgen<strong>de</strong>n Debitorenkonten zusammen:<br />

Kun<strong>de</strong>n Kontonr. offene Posten Betrag<br />

Friedrich Schuster 10001 Nr. 1104 41.400,00 €<br />

Firma Sanner &Co. 10002 Nr. 1107 11.500,00 €<br />

955351<br />

51

Die Verbindlichkeiten (Konto 1600) setzen sich aus folgen<strong>de</strong>n Kreditorenkonten<br />

zusammen:<br />

Lieferanten Kontonr. offene Posten Betrag<br />

Verschie<strong>de</strong>ne 70000 diverse 69.000,00 €<br />

Firma Bahr GmbH 70001 Nr. 9105 20.700,00 €<br />

Karl Mahr 70002 Nr. 9110 6.900,00 €<br />

Im Dezember fallen folgen<strong>de</strong> Geschäftsfälle an:<br />

a) 2. Dez.: Kun<strong>de</strong> Sanner &Co. überweist auf unser Bankkonto 11.500,00 €.<br />

b) 5. Dez.: Barkauf von Büromaterial für 476,00 € brutto.<br />

c) 8. Dez.: Kfz-Reparaturkosten über 1.190,00 € brutto wer<strong>de</strong>n mit Scheck bezahlt.<br />

d) 12. Dez.: Zielkauf von Rohstoffen bei Lieferant Bahr GmbH über 4.760,00 € brutto.<br />

e) 13. Dez.: Barabhebung vom Bankkonto für Geschäftskasse 1.000,00 €.<br />

f) 15. Dez.: Banküberweisung anLieferant Bahr 20.700,00 €.<br />

g) 20. Dez.: Ausgangsrechnung für selbst hergestellte Erzeugnisse an Kun<strong>de</strong>n Schuster<br />

über 14.280,00 € brutto.<br />

Vorgehensweise<br />

Zunächst müssen die Stammdaten, die Anfangsbestän<strong>de</strong> und Sal<strong>de</strong>n <strong>de</strong>r Sachkonten<br />

sowie die noch nicht beglichenen Kun<strong>de</strong>n- und Liefererrechnungen –auch „offene Posten“<br />

genannt –eingegeben wer<strong>de</strong>n. Danach wer<strong>de</strong>n die Geschäftsfälle (in <strong>de</strong>r Praxis<br />

<strong>Beleg</strong>e) vorkontiert und gebucht.<br />

Man unterschei<strong>de</strong>t zwischen Stapelbuchungen (Batchbuchungen) und Dialogbuchungen:<br />

Stapelbuchungen<br />

Die <strong>Buchung</strong>en wer<strong>de</strong>n vor <strong>de</strong>r endgültigen Verarbeitung vom Programm in einem Zwischenspeicher<br />

„gestapelt“. Solange sich die <strong>Buchung</strong>en imZwischenspeicher befin<strong>de</strong>n,<br />

können sie <strong>je<strong>de</strong>r</strong>zeit ergänzt o<strong>de</strong>r korrigiert wer<strong>de</strong>n. Bevor sie durch einen endgültigen<br />

Verarbeitungsbefehl auf die entsprechen<strong>de</strong>n Konten übertragen wer<strong>de</strong>n, kann man sich<br />

zur Kontrolle ein <strong>Buchung</strong>serfassungsprotokoll ausdrucken lassen.<br />

Dialogbuchungen<br />

Bei diesem Verfahren wer<strong>de</strong>n die <strong>Buchung</strong>en sofort auf die entsprechen<strong>de</strong>n Konten gebucht.<br />

Sie können dann nicht mehr bearbeitet, son<strong>de</strong>rn nur noch storniert wer<strong>de</strong>n.<br />

Aufbau <strong>de</strong>r <strong>Buchung</strong>seingabemaske:<br />

52<br />

955352

Reihenfolge <strong>de</strong>r Eingabe:<br />

◼ <strong>Beleg</strong>datum. Zu <strong>je<strong>de</strong>r</strong> <strong>Buchung</strong> gehört ein <strong>Beleg</strong>- bzw. <strong>Buchung</strong>sdatum. „Lexware<br />

financial office“ schlägt zu Beginn <strong>de</strong>r Arbeitssitzung das Datum <strong>de</strong>s zuletzt gebuchten<br />

<strong>Beleg</strong>es o<strong>de</strong>r das aktuelle Datum <strong>als</strong> <strong>Beleg</strong>datum vor. Für je<strong>de</strong> weitere <strong>Buchung</strong><br />

wird das Datum <strong>de</strong>r letzten <strong>Buchung</strong> automatisch übernommen und erspart<br />

in <strong>de</strong>r Regel somit die erneute Eingabe.<br />

◼ <strong>Beleg</strong>nummer. Die Vergabe von <strong>Beleg</strong>nummern erleichtert die Organisation <strong>de</strong>r<br />

<strong>Beleg</strong>aufbewahrung und ist somit eine Voraussetzung für eine ordnungsmäßige<br />

Buchführung. Das Programm bietet für unterschiedliche <strong>Beleg</strong>arten unterschiedliche<br />

<strong>Beleg</strong>nummernkreise. Sokann <strong>de</strong>r laufen<strong>de</strong>n <strong>Beleg</strong>nummer z. B. das Kürzel „Ka“ für<br />

<strong>de</strong>n <strong>Buchung</strong>skreis „Kasse“ vorangestellt wer<strong>de</strong>n.<br />

◼ <strong>Buchung</strong>stext. <strong>Der</strong> Eintrag eines <strong>Buchung</strong>stextes ist nicht zwingend vorgeschrieben.<br />

Da die Buchführung aber auch für einen sachverständigen Dritten (z. B.<br />

Betriebsprüfer <strong>de</strong>s Finanzamtes) ohne übermäßigen Aufwand nachvollziehbar sein<br />

muss und dies die eventuelle Fehlersuche vereinfacht, sollte auf <strong>de</strong>n Eintrag eines<br />

sinnvollen <strong>Buchung</strong>stextes nie verzichtet wer<strong>de</strong>n.<br />

◼ Betrag. Eine <strong>Buchung</strong> ist erst vollständig, wenn zuvor ein gültiger Betrag eingegeben<br />

wur<strong>de</strong>. Über <strong>de</strong>n Schalter „B/N“ kann die Betragseingabe entwe<strong>de</strong>r <strong>als</strong> Nettobetrag<br />

(ohne USt) o<strong>de</strong>r <strong>als</strong> Bruttobetrag (einschließlich USt) vorgenommen wer<strong>de</strong>n.<br />

◼ Sollkonto/Habenkonto. Die Kontierung bei „Lexware financial office“ beginnt so,<br />

wie esin<strong>de</strong>r Buchführung üblich ist, immer mit <strong>de</strong>r Eingabe <strong>de</strong>s Sollkontos und anschließend<br />

mit <strong>de</strong>m Habenkonto. Soll und Haben gleichen sich bei <strong>je<strong>de</strong>r</strong> <strong>Buchung</strong><br />

aus.<br />

◼ Steuer. Die Angaben im Eingabefeld „Steuer“ wer<strong>de</strong>n über die Kontierung geregelt.<br />

Das Programm übernimmt die beim Einrichten eines Kontos festgelegte Steuerart<br />

(Vor- o<strong>de</strong>r Umsatzsteuer) und <strong>de</strong>n jeweils für das <strong>Beleg</strong>datum gültigen Steuersatz.<br />

Sollte bei einem speziellen Geschäftsfall <strong>de</strong>r vom Programm ausgewählte Vorsteuersatz<br />

nicht mit <strong>de</strong>r <strong>Buchung</strong> übereinstimmen, so kann über <strong>de</strong>n rechten Schalter ein<br />

Auswahlfenster mit allen verfügbaren Steuersätzen und Steuerarten geöffnet und<br />

aus diesen die richtige Steuer ausgewählt wer<strong>de</strong>n.<br />

<strong>Buchung</strong>smaske Geschäftsfall 1:<br />

955353<br />

53

<strong>Buchung</strong>smaske Geschäftsfall 2:<br />

Nach<strong>de</strong>m alle <strong>Buchung</strong>en eingegeben wur<strong>de</strong>n, kann zur Kontrolle <strong>de</strong>r erfassten und<br />

noch nicht verarbeiteten <strong>Buchung</strong>en <strong>de</strong>r <strong>Buchung</strong>sstapel ausgedruckt wer<strong>de</strong>n. In diesem<br />

Stadium kann je<strong>de</strong> <strong>Buchung</strong> verän<strong>de</strong>rt wer<strong>de</strong>n.<br />

Wenn alle eingegebenen <strong>Buchung</strong>en inOrdnung sind, kann <strong>de</strong>r <strong>Buchung</strong>sstapel zur<br />

Verarbeitung freigegeben wer<strong>de</strong>n. Die <strong>Buchung</strong>en wer<strong>de</strong>n damit <strong>de</strong>n angesprochenen<br />

Konten zugeschrieben. Die Sal<strong>de</strong>n <strong>de</strong>r Personenkonten wer<strong>de</strong>n auf die entsprechen<strong>de</strong>n<br />

Sammelkonten (For<strong>de</strong>rungen bzw. Verbindlichkeiten) übertragen. Die <strong>Buchung</strong>en können<br />

jetzt nicht mehr verän<strong>de</strong>rt wer<strong>de</strong>n. Bei Fehlern muss eine Stornobuchung vorgenommen<br />

wer<strong>de</strong>n.<br />

Folgen<strong>de</strong> Auswertungen können erstellt wer<strong>de</strong>n:<br />

◼ <strong>Buchung</strong>sjournal. Auf <strong>de</strong>m <strong>Buchung</strong>sjournal erscheinen, wie auf <strong>de</strong>m <strong>Buchung</strong>serfassungsprotokoll,<br />

die <strong>Buchung</strong>en in<strong>de</strong>r Reihenfolge ihrer Erfassung. Das gedruckte<br />

<strong>Buchung</strong>sjournal unterliegt <strong>de</strong>r Nachweis- und Aufbewahrungspflicht gegenüber<br />

<strong>de</strong>m Finanzamt.<br />

◼ Kontenblätter. Die Kontenblätter beinhalten alle <strong>Buchung</strong>en, die auf <strong>de</strong>m Konto<br />

vorgenommen wur<strong>de</strong>n. Vorläufige Kontenblätter beinhalten die erfassten, noch<br />

nicht verarbeiteten <strong>Buchung</strong>en und lassen sich vor <strong>de</strong>n jeweiligen Perio<strong>de</strong>nab<br />

schlüssen ausdrucken. Nach <strong>de</strong>n jeweiligen Perio<strong>de</strong>nabschlüssen lassen sich endgültige<br />

Kontenblätter ausdrucken. Die endgültigen Kontenblätter müssen ebenso wie<br />

das <strong>Buchung</strong>sjournal sorgfältig aufbewahrt wer<strong>de</strong>n.<br />

◼ Offene-Posten-Liste. Die Listen mit <strong>de</strong>n offenen Posten geben einen Überblick<br />

über <strong>de</strong>n aktuellen Bestand anoffenen Posten von Kun<strong>de</strong>n und bei Lieferern.<br />

◼ Sal<strong>de</strong>nliste. Die Sal<strong>de</strong>nliste zeigt <strong>de</strong>n aktuellen Kontostand (Saldo), die Eröffnungsbilanz<br />

(Saldovortrag) sowie die aufsummierten Monats- und Jahreswerte im Soll und<br />

Haben für je<strong>de</strong>s Konto. <strong>Grundlage</strong> sind die endgültigen <strong>Buchung</strong>en.<br />

◼ Umsatzsteuer-Voranmeldung. Die Umsatzsteuer-Voranmeldung muss in elektronischer<br />

Form an das zuständige Finanzamt übermittelt wer<strong>de</strong>n.<br />

◼ Bilanz und GuV-Rechnung. Die Bilanz und die GuV-Rechnung sind fest vorgegeben.<br />

<strong>Der</strong> Ausdruck <strong>de</strong>r Bilanz und <strong>de</strong>r GuV-Rechnung ist so aufgebaut, dass zu <strong>je<strong>de</strong>r</strong> Position<br />

jeweils zwei Werte ausgegeben wer<strong>de</strong>n (aktuelle Werte und z.B.Vorjahreswerte)<br />

sowie ineiner dritten Spalte die prozentuale Differenz dieser bei<strong>de</strong>n Werte.<br />

54<br />

955354

Verschie<strong>de</strong>ne Auswertungen im Original:<br />

Journal vom 01.01.20.. bis 31.12.20..<br />

955355<br />

55