Pflichtangaben in Rechnungen

Pflichtangaben in Rechnungen

Pflichtangaben in Rechnungen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

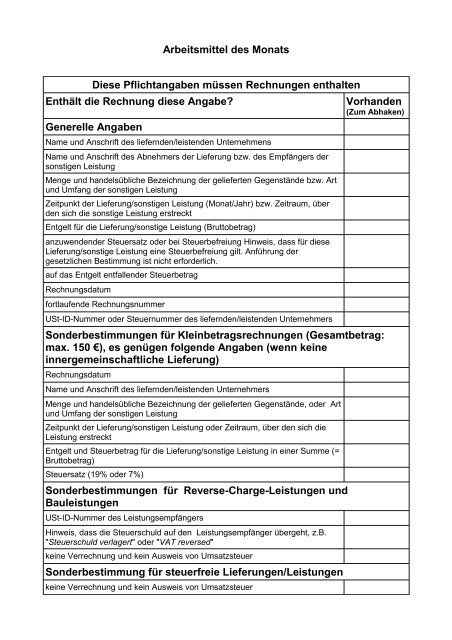

Arbeitsmittel des Monats<br />

Diese <strong>Pflichtangaben</strong> müssen <strong>Rechnungen</strong> enthalten<br />

Enthält die Rechnung diese Angabe<br />

Generelle Angaben<br />

Name und Anschrift des liefernden/leistenden Unternehmens<br />

Name und Anschrift des Abnehmers der Lieferung bzw. des Empfängers der<br />

sonstigen Leistung<br />

Menge und handelsübliche Bezeichnung der gelieferten Gegenstände bzw. Art<br />

und Umfang der sonstigen Leistung<br />

Zeitpunkt der Lieferung/sonstigen Leistung (Monat/Jahr) bzw. Zeitraum, über<br />

den sich die sonstige Leistung erstreckt<br />

Entgelt für die Lieferung/sonstige Leistung (Bruttobetrag)<br />

anzuwendender Steuersatz oder bei Steuerbefreiung H<strong>in</strong>weis, dass für diese<br />

Lieferung/sonstige Leistung e<strong>in</strong>e Steuerbefreiung gilt. Anführung der<br />

gesetzlichen Bestimmung ist nicht erforderlich.<br />

auf das Entgelt entfallender Steuerbetrag<br />

Rechnungsdatum<br />

fortlaufende Rechnungsnummer<br />

USt-ID-Nummer oder Steuernummer des liefernden/leistenden Unternehmers<br />

Vorhanden<br />

(Zum Abhaken)<br />

Sonderbestimmungen für Kle<strong>in</strong>betragsrechnungen (Gesamtbetrag:<br />

max. 150 €), es genügen folgende Angaben (wenn ke<strong>in</strong>e<br />

<strong>in</strong>nergeme<strong>in</strong>schaftliche Lieferung)<br />

Rechnungsdatum<br />

Name und Anschrift des liefernden/leistenden Unternehmers<br />

Menge und handelsübliche Bezeichnung der gelieferten Gegenstände, oder Art<br />

und Umfang der sonstigen Leistung<br />

Zeitpunkt der Lieferung/sonstigen Leistung oder Zeitraum, über den sich die<br />

Leistung erstreckt<br />

Entgelt und Steuerbetrag für die Lieferung/sonstige Leistung <strong>in</strong> e<strong>in</strong>er Summe (=<br />

Bruttobetrag)<br />

Steuersatz (19% oder 7%)<br />

Sonderbestimmungen für Reverse-Charge-Leistungen und<br />

Bauleistungen<br />

USt-ID-Nummer des Leistungsempfängers<br />

H<strong>in</strong>weis, dass die Steuerschuld auf den Leistungsempfänger übergeht, z.B.<br />

"Steuerschuld verlagert" oder "VAT reversed"<br />

ke<strong>in</strong>e Verrechnung und ke<strong>in</strong> Ausweis von Umsatzsteuer<br />

Sonderbestimmung für steuerfreie Lieferungen/Leistungen<br />

ke<strong>in</strong>e Verrechnung und ke<strong>in</strong> Ausweis von Umsatzsteuer

Diese <strong>Pflichtangaben</strong> müssen <strong>Rechnungen</strong> enthalten<br />

H<strong>in</strong>weis, dass Lieferung/Leistung steuerfrei ist<br />

Sonderbestimmung für <strong>in</strong>nergeme<strong>in</strong>schaftliche Lieferungen<br />

H<strong>in</strong>weis der Steuerfreiheit der <strong>in</strong>nergeme<strong>in</strong>schaftlichen (ig) Lieferung<br />

("steuerfreie <strong>in</strong>nergeme<strong>in</strong>schaftliche Lieferung")<br />

USt-ID-Nummer des Leistungsempfängers<br />

ke<strong>in</strong>e Verrechnung und ke<strong>in</strong> Ausweis von Umsatzsteuer<br />

Erfassung <strong>in</strong> Zusammenfassender Meldung (ZM)<br />

Anzahlungsrechnungen<br />

Bezeichnung als Anzahlungsrechnung erforderlich (z.B. Anzahlungsrechnung<br />

über den am ... vere<strong>in</strong>nahmten Teilbetrag oder 1. Teilrechnung über die<br />

vere<strong>in</strong>barte und am ... fällig werdende Abschlagszahlung)<br />

H<strong>in</strong>weis auf den voraussichtlichen Zeitpunkt der Lieferung bzw. Zeitraum der<br />

Leistung;<br />

wenn ke<strong>in</strong>e Vere<strong>in</strong>barung getroffen wurde, ist dies anzugeben:<br />

• das vere<strong>in</strong>nahmte bzw. angeforderte Entgelt und der darauf entfallende<br />

Steuerbetrag<br />

• bei Schlussrechnung: Absetzen der geleisteten Anzahlungen erforderlich<br />

(Achtung: den Steuerbetrag der Anzahlungsrechnungen offen absetzen)<br />

Innergeme<strong>in</strong>schaftliche Dreiecksgeschäfte<br />

ausdrücklicher H<strong>in</strong>weis auf der Rechnung, dass e<strong>in</strong> Dreiecksgeschäft gemäß<br />

Artikel 28 c Teil E Absatz 3 der 6. EG-Richtl<strong>in</strong>ie vorliegt<br />

USt-ID-Nummer des Empfängers der Lieferung<br />

ke<strong>in</strong>e Verrechnung und ke<strong>in</strong> Ausweis von Umsatzsteuer<br />

Erfassung <strong>in</strong> Zusammenfassender Meldung (ZM)<br />

Rechnungsberichtigungen<br />

deutlicher H<strong>in</strong>weis auf die ursprüngliche Rechnung (z.B. durch<br />

Rechnungsnummer)<br />

Nachweis, dass die berichtigte Rechnung dem Empfänger zugekommen ist<br />

Duplikate<br />

H<strong>in</strong>weis, dass es sich um e<strong>in</strong> Duplikat oder die Abschrift e<strong>in</strong>er Rechnung<br />

handelt<br />

"<strong>Rechnungen</strong>" bei nicht umsatzsteuerbaren Leistungen (Drittland-<br />

Geschäfte)<br />

Rechnungsvorschriften des (ausländischen) Leistungsortes berücksichtigen<br />

ke<strong>in</strong>e Verrechnung und ke<strong>in</strong> Ausweis deutscher Umsatzsteuer<br />

regionale (ausländische) "Erklärungsverpflichtungen" beachten<br />

prüfen, ob im Ausland Fiskalvertreter erforderlich ist