UNIVERSITÃT DER BUNDESWEHR MÃNCHEN

UNIVERSITÃT DER BUNDESWEHR MÃNCHEN UNIVERSITÃT DER BUNDESWEHR MÃNCHEN

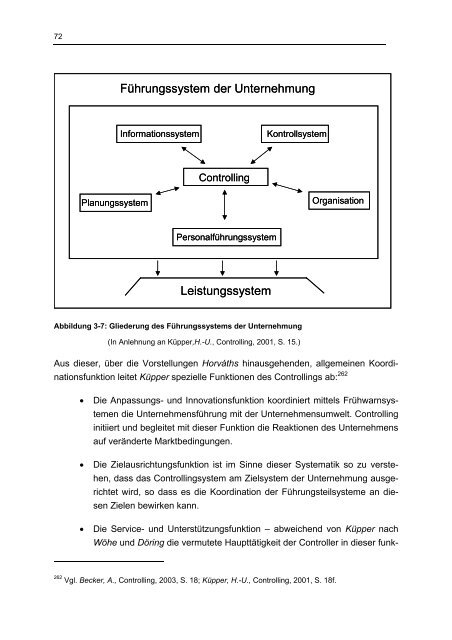

72 Führungssystem der Unternehmung Informationssystem Kontrollsystem Controlling Planungssystem Organisation Personalführungssystem Leistungssystem Abbildung 3-7: Gliederung des Führungssystems der Unternehmung (In Anlehnung an Küpper,H.-U., Controlling, 2001, S. 15.) Aus dieser, über die Vorstellungen Horváths hinausgehenden, allgemeinen Koordinationsfunktion leitet Küpper spezielle Funktionen des Controllings ab: 262 • Die Anpassungs- und Innovationsfunktion koordiniert mittels Frühwarnsystemen die Unternehmensführung mit der Unternehmensumwelt. Controlling initiiert und begleitet mit dieser Funktion die Reaktionen des Unternehmens auf veränderte Marktbedingungen. • Die Zielausrichtungsfunktion ist im Sinne dieser Systematik so zu verstehen, dass das Controllingsystem am Zielsystem der Unternehmung ausgerichtet wird, so dass es die Koordination der Führungsteilsysteme an diesen Zielen bewirken kann. • Die Service- und Unterstützungsfunktion – abweichend von Küpper nach Wöhe und Döring die vermutete Haupttätigkeit der Controller in dieser funk- 262 Vgl. Becker, A., Controlling, 2003, S. 18; Küpper, H.-U., Controlling, 2001, S. 18f.

tionellen Systematik - liegt in der Unterstützung der anderen Führungsteilsysteme an sich. Daneben zeigt sich die Funktion in der Bereitstellung der zur Koordination notwendigen Methoden, beispielsweise die Gestaltung der Informationsversorgung. 263 Hier lässt sich wiederum die in der Literatur noch nicht vereinheitlichte sprachliche Systematik der 'Controllingwissenschaft' erkennen. Die von Küpper als spezielle Funktionen des Controllings bezeichneten „Tätigkeiten“ gelten nach Horváth als Controllingaufgaben und stehen damit auf einer Ebene mit Begriffen wie Planung, Budgetierung, Kostenrechnung, Steuerung, Überwachung, Informationsversorgung u.a.. 264 Horváth und Schneider äußern sich mit einem gewissen Praxisbezug kritisch zu dem von Küpper vertretenen Anspruch, dass Controlling das Gesamtführungssystem koordiniere. Sie begründen ihre Wertung damit, dass einerseits die Erfüllung dieser Aufgabe für das Controlling eine „Anmaßung von Wissen und Können“ sei und andererseits die Aufgabe an sich der eigentlichen Unternehmensführung zuzuordnen wäre, womit eine Unterscheidung zwischen Controlling und allgemeinem Management nicht mehr möglich sei. 265 Besonders weit geht Schneider mit seiner Kritik, der zwar einen Stelleninhaber, mit Namen Controller, als von der Unternehmensführung bewusst institutionalisierten Sündenbock billigt, die Funktion des Controllings aufgrund von ansonsten fehlender wissenschaftlicher Durchdringung jedoch auf eine durch das Rechnungswesen gestützte Koordinations- und Kontrollhilfe beschränken will. 266 Als aktueller Kritiker der Theorie des koordinationsorientierten Ansatzes ist auch Weber zu nennen, der sich von einer befürwortenden zu einer kritischen Position bewegt, eine Tendenz, die sich in den anschließenden gemeinsamen Veröffentlichungen mit Schäffer verdichtet. Auch er distanziert sich von dem durch ihn selbst mitgestalteten koordinationsorientierten Ansatz, da er nur eine eingeschränkte theoretische Begründung, eingeschränkte Praxiskompatibilität und keine eigenständige Fragestellung entwickeln konnte und somit nicht das Potential aufweist, das Eigenständige der Disziplin des Controllings zu rechtfertigen. 267 73 263 Vgl. Wöhe, G. / Döring, U., Betriebswirtschaftslehre, 2002, S. 207. 264 Vgl. mit einer umfassenden, seit der 8. Auflage (2001) unveränderten Synopse Horváth, P., Controlling, 2003, S. 72ff. 265 Vgl. Horváth, P., Controlling, 2003, S. 152ff; Schneider, D., Betriebswirtschaftslehre, 1997, S. 458ff. 266 Vgl. Schneider, D., Betriebswirtschaftslehre, 1997, S. 459 u. S. 465. 267 Die kritische Distanz ist in Ansätzen bereits erkennbar in Weber, J., Controlling, 1998, S. 28; eine umfassende kritische Abhandlung der originären Bausteine und später hinzugefügten theoreti-

- Seite 35 und 36: nen, die vielfältige Unterschiede

- Seite 37 und 38: wirtschaftlichen Akteure entfalten,

- Seite 39 und 40: 25 2.3.1. Gutenberg’sche Betriebs

- Seite 41 und 42: 27 Auch hinsichtlich dieser Entsche

- Seite 43 und 44: 29 ren Betrachtungen soll an dieser

- Seite 45 und 46: 31 • die zeitliche Dimension, bei

- Seite 47 und 48: 33 sich. 110 Dabei konnte sich die

- Seite 49 und 50: Kosten- und Mengeneffekte eine wach

- Seite 51 und 52: Die Zusammenarbeit im Netzwerk bewi

- Seite 53 und 54: sche oder fokale Prozessorganisatio

- Seite 55 und 56: 41 ten der Mitglieder zum Abschöpf

- Seite 57 und 58: 43 3.1.2.3. Partialnetze Netzwerke

- Seite 59 und 60: 45 3.1.4. Unternehmensnetzwerke als

- Seite 61 und 62: Sollwert selbst und regelt ihn ein.

- Seite 63 und 64: 49 3.2.1. Besondere Form des Kooper

- Seite 65 und 66: 51 3.2.2. Allgemeines Management al

- Seite 67 und 68: 53 3.2.2.2. Managementprozess Aus e

- Seite 69 und 70: menschliche Verhalten bestimmen. 19

- Seite 71 und 72: 57 Wesensbedingt defizitäre Aspekt

- Seite 73 und 74: 59 3.2.3.2. Strategiedefizit Sieber

- Seite 75 und 76: folgern, dass die Steuerbarkeit von

- Seite 77 und 78: 63 3.2.3.4. Informationsverarbeitun

- Seite 79 und 80: wechselnden Anforderungen aus sich

- Seite 81 und 82: letztlich in ihrer Problembearbeitu

- Seite 83 und 84: Weitgehende Einigkeit besteht darin

- Seite 85: 71 3.3.2. Koordinationsorientierte

- Seite 89 und 90: steht für die Sicherstellung einer

- Seite 91 und 92: 77 3.3.4. Controllingverständnis d

- Seite 93 und 94: 79 übergeordnete Funktion Sichern

- Seite 95 und 96: 81 • Leistungsstandards in Bezug

- Seite 97 und 98: schätzung der Produkteigenschaften

- Seite 99 und 100: Dienstleistung führt. Interessante

- Seite 101 und 102: 87 Subjektive Messung Objektive Mes

- Seite 103 und 104: Für das Controlling von herausrage

- Seite 105 und 106: 91 lich ist der Ansatz nicht eindeu

- Seite 107 und 108: 93 Ausgehend von einer für den Unt

- Seite 109 und 110: Wissenschaft aufgegriffen und in de

- Seite 111 und 112: In einer empirischen Untersuchung s

- Seite 113 und 114: Diese Systematik greift auch den so

- Seite 115 und 116: Fragestellung nachgewiesen wird. 36

- Seite 117 und 118: zahlensystemen zu überwinden. Die

- Seite 119 und 120: nicht verbundenen Einzelkennzahlen.

- Seite 121 und 122: Budget verglichen werden, erlaubt d

- Seite 123 und 124: 109 mehrdimensionalen Kennzahlensys

- Seite 125 und 126: nalmanagement aus Kennzahlen zur St

- Seite 127 und 128: en nicht mehr angemessen ist, entwi

- Seite 129 und 130: 115 Autor /Jahr Kaplan / Norton 199

- Seite 131 und 132: 117 In diesen Aufgabenstellungen fi

- Seite 133 und 134: 119 aus traditionellen Kennzahlensy

- Seite 135 und 136: 121 Kennzahlen des Qualitätsmanage

72<br />

Führungssystem der Unternehmung<br />

Informationssystem<br />

Kontrollsystem<br />

Controlling<br />

Planungssystem<br />

Organisation<br />

Personalführungssystem<br />

Leistungssystem<br />

Abbildung 3-7: Gliederung des Führungssystems der Unternehmung<br />

(In Anlehnung an Küpper,H.-U., Controlling, 2001, S. 15.)<br />

Aus dieser, über die Vorstellungen Horváths hinausgehenden, allgemeinen Koordinationsfunktion<br />

leitet Küpper spezielle Funktionen des Controllings ab: 262<br />

• Die Anpassungs- und Innovationsfunktion koordiniert mittels Frühwarnsystemen<br />

die Unternehmensführung mit der Unternehmensumwelt. Controlling<br />

initiiert und begleitet mit dieser Funktion die Reaktionen des Unternehmens<br />

auf veränderte Marktbedingungen.<br />

• Die Zielausrichtungsfunktion ist im Sinne dieser Systematik so zu verstehen,<br />

dass das Controllingsystem am Zielsystem der Unternehmung ausgerichtet<br />

wird, so dass es die Koordination der Führungsteilsysteme an diesen<br />

Zielen bewirken kann.<br />

• Die Service- und Unterstützungsfunktion – abweichend von Küpper nach<br />

Wöhe und Döring die vermutete Haupttätigkeit der Controller in dieser funk-<br />

262 Vgl. Becker, A., Controlling, 2003, S. 18; Küpper, H.-U., Controlling, 2001, S. 18f.