Pensionszusagen

Pensionszusagen

Pensionszusagen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

4.1 Arbeitnehmer-Pauschbetrag<br />

Der Arbeitnehmer-Pauschbetrag ist bei Versorgungsbezügen nicht anzuwenden.<br />

Stattdessen wird nach § 9a Satz 1 Nr. 1b EStG – wie auch bei Renten – ein<br />

Werbungskosten-Pauschbetrag i. H. v. 102 EUR berücksichtigt12 .<br />

Werden aber sowohl Versorgungsbezüge als auch Arbeitslohn aus einem aktiven<br />

Beschäftigungsverhältnis erzielt (z. B. beim Übergang aus dem Erwerbsleben in den<br />

Ruhestand), ist sowohl der Arbeitnehmer-Pauschbetrag (920 EUR) als auch der<br />

Werbungskosten-Pauschbetrag (102 EUR) zu gewähren13 .<br />

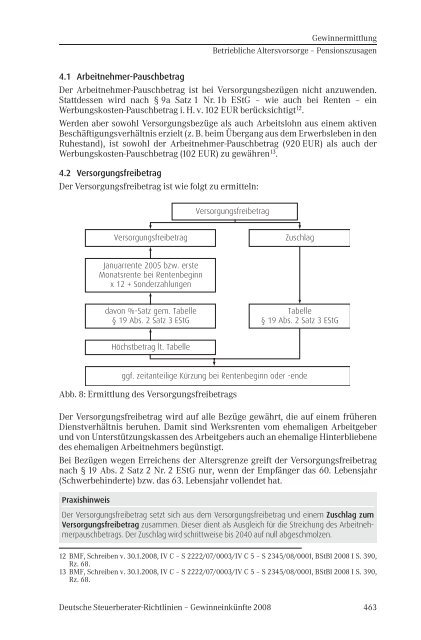

4.2 Versorgungsfreibetrag<br />

Der Versorgungsfreibetrag ist wie folgt zu ermitteln:<br />

Versorgungsfreibetrag<br />

Versorgungsfreibetrag Zuschlag<br />

Januarrente 2005 bzw. erste<br />

Monatsrente bei Rentenbeginn<br />

x 12 + Sonderzahlungen<br />

davon %-Satz gem. Tabelle<br />

§ 19 Abs. 2 Satz 3 EStG<br />

Höchstbetrag lt. Tabelle<br />

Tabelle<br />

§ 19 Abs. 2 Satz 3 EStG<br />

ggf. zeitanteilige Kürzung bei Rentenbeginn oder -ende<br />

Abb. 8: Ermittlung des Versorgungsfreibetrags<br />

Gewinnermittlung<br />

Betriebliche Altersvorsorge – <strong>Pensionszusagen</strong><br />

Der Versorgungsfreibetrag wird auf alle Bezüge gewährt, die auf einem früheren<br />

Dienstverhältnis beruhen. Damit sind Werksrenten vom ehemaligen Arbeitgeber<br />

und von Unterstützungskassen des Arbeitgebers auch an ehemalige Hinterbliebene<br />

des ehemaligen Arbeitnehmers begünstigt.<br />

Bei Bezügen wegen Erreichens der Altersgrenze greift der Versorgungsfreibetrag<br />

nach § 19 Abs. 2 Satz 2 Nr. 2 EStG nur, wenn der Empfänger das 60. Lebensjahr<br />

(Schwerbehinderte) bzw. das 63. Lebensjahr vollendet hat.<br />

Praxishinweis<br />

Der Versorgungsfreibetrag setzt sich aus dem Versorgungsfreibetrag und einem Zuschlag zum<br />

Versorgungsfreibetrag zusammen. Dieser dient als Ausgleich für die Streichung des Arbeitnehmerpauschbetrags.<br />

Der Zuschlag wird schrittweise bis 2040 auf null abgeschmolzen.<br />

12 BMF, Schreiben v. 30.1.2008, IV C – S 2222/07/0003/IV C 5 – S 2345/08/0001, BStBl 2008 I S. 390,<br />

Rz. 68.<br />

13 BMF, Schreiben v. 30.1.2008, IV C – S 2222/07/0003/IV C 5 – S 2345/08/0001, BStBl 2008 I S. 390,<br />

Rz. 68.<br />

Deutsche Steuerberater-Richtlinien – Gewinneinkünfte 2008 463