herunterladen - Statistik der Unfallversicherung UVG

herunterladen - Statistik der Unfallversicherung UVG

herunterladen - Statistik der Unfallversicherung UVG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Einmalentschädigungen werden eher an jüngere und somit anpassungsfähigere Verunfallte ausgerichtet.<br />

Bei allen Gesamtheiten ist ein ständiger Anstieg des mittleren Alters <strong>der</strong> Invaliden bei Rentenbeginn<br />

festzustellen. In <strong>der</strong> Nichtbetriebsunfallversicherung ist es stets deutlich höher als in <strong>der</strong> Betriebsunfallversicherung.<br />

Der Rentenabfall im Revisionsbeveieh<br />

Als Revisionsbereich wird <strong>der</strong> Zeitraum <strong>der</strong> ersten neun Rentenbezugsjahre bezeichnet, in dem nach<br />

Gesetz eine Invalidenrente durch Herab- o<strong>der</strong> Heraufsetzung des Rentenbetrages den Verän<strong>der</strong>ungen <strong>der</strong><br />

Erwerbsfähigkeit angepasst werden muss. Die Rentenbetragsän<strong>der</strong>ungen häufen sich beson<strong>der</strong>s in den<br />

drei gesetzlich verankerten Revisionsterminen am Ende des dritten, sechsten und neunten Bezugsjahres.<br />

Es ergeben sich dadurch sprunghafte Abnahmen <strong>der</strong> Rentenbeträge, die in den Rentenabfallsordnungen<br />

als Än<strong>der</strong>ungen dargestellt sind, welche auf die sehr kurzen Zeitspannen 3 bis 3 + L,6 bis 6 + A und<br />

9 bis 9 + L entfallen.<br />

Die Gesamtausschei deoi.dnung<br />

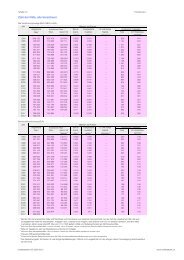

Aus dem seit <strong>der</strong> letzten Berichterstattung gewonnenen Beobachtungsmaterial wurde wie<strong>der</strong>um die<br />

Abfallsordnung <strong>der</strong> Rentensummen ermittelt, die sich durch das Zusammenwirken von Revision und<br />

Sterblichkeit in den ersten neun Bezugsjahren einerseits für den Bestand aller Renten und an<strong>der</strong>seits für<br />

den Bestand <strong>der</strong> ordentlichen Renten allein (ohne Einmalentschädigungen) ergibt. In <strong>der</strong> nachfolgenden<br />

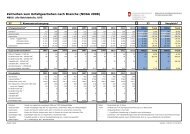

Tabelle sind diese beiden Ordnungen jenen gegenübergestellt, die aus den Erfahrungen <strong>der</strong> Beobachtungsperioden<br />

1938 — 1943, 1944 — 1948 und 1949 — 1953 abgeleitet wurden.<br />

1954 †19<br />

Abfall einer Rentensumme von 10000 Franken im Revisionsbereich<br />

1944 1938 †â€<br />

Seit<br />

19 19<br />

Rentenbetrag im Zeitpunkt t nach den Erfahrungen <strong>der</strong> Beobachtungs<br />

Rentenbeginn<br />

Gesa<br />

verflossene Ordentliche Renten (ohne Einmalentschadigungen) bestand<br />

Zeit in Jahren<br />

1949-1953<br />

E<br />

0<br />

1<br />

2<br />

3<br />

3yZ<br />

4<br />

5<br />

6<br />

7<br />

8<br />

9<br />

10 000<br />

6 859<br />

5 714<br />

5 017<br />

4 638<br />

4 448<br />

4 244<br />

4 125<br />

3 779<br />

3 673<br />

3 556<br />

3 446<br />

3 275<br />

10 000<br />

7 627<br />

6 546<br />

5 905<br />

5 558<br />

5 290<br />

5 081<br />

4 909<br />

4 556<br />

4 451<br />

4 324<br />

4 215<br />

4 019<br />

10 000<br />

8 240<br />

7 175<br />

6 595<br />

6 388<br />

6 134<br />

5 930<br />

5 773<br />

5 519<br />

5 343<br />

5 180<br />

5 049<br />

4 893<br />

10 000<br />

8 759<br />

7 769<br />

7 270<br />

7 047<br />

6 845<br />

6 630<br />

6 435<br />

6 169<br />

6 001<br />

5 872<br />

5 730<br />

5 645<br />

10 000<br />

7 875<br />

6 609<br />

6 134<br />

5 791<br />

5 596<br />

5 410<br />

5 248<br />

5 023<br />

4 885<br />

4 780<br />

4 664<br />

4 593<br />

Der Rentenabfall des Gesamtbestandes in <strong>der</strong> Beobachtungsperiode 1954 — 1957 ist wegen <strong>der</strong> vielen in<br />

Kapitalform ausbezahlten kleinen, befristeten und rasch abfallenden Renten erheblich grösser als jener<br />

<strong>der</strong> ordentlichen Renten. Der auf die gesamte Jahresrentensumme entfallende Anteil <strong>der</strong> Einmalentschädigungen<br />

hat in diesen vier Jahren von 18,0 Prozent auf 19,5 Prozent zugenommen. Diese Entwicklung ist<br />

einer <strong>der</strong> Gründe, weshalb <strong>der</strong> Abfall <strong>der</strong> ordentlichen Renten erneut schwächer geworden ist; denn je<br />

mehr Renten in Kapitalform ausbezahlt werden, desto kleiner wird die Revisionsmöglichkeit des verbleibenden<br />

Rentenbestandes. Die Vermin<strong>der</strong>ung des Rentenabfalles ist ferner eine Folge <strong>der</strong> geringeren Wir<br />

47