herunterladen - Statistik der Unfallversicherung UVG

herunterladen - Statistik der Unfallversicherung UVG

herunterladen - Statistik der Unfallversicherung UVG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Auf welche Weise können nun die im Zusammenhang mit <strong>der</strong> Abgrenzung des Zufallsbereiches <strong>der</strong><br />

Unfallkosten gewonnenen Erkenntnisse für die Prämienbemessung in <strong>der</strong> Betriebsunfallversicherung<br />

nutzbar gemacht werden? Der einer bestimmten Gefahrenklasse zugeteilte Betrieb hat eine Prämie zu<br />

entrichten, die sich nach dem in Promillen <strong>der</strong> versicherten Lohnsumme ausgedrückten Prämiensatz <strong>der</strong>jenigen<br />

Gefahrenstufe bemisst, in die <strong>der</strong> Betrieb eingereiht wurde. Im allgemeinen erfolgt die erstmalige<br />

Einreihung in die dem mittleren Risiko <strong>der</strong> Gefahrenklasse beziehungsweise Untergruppe entsprechende<br />

Gefahrenstufe. Die von Zeit zu Zeit erfor<strong>der</strong>liche Überprüfung <strong>der</strong> Einreihung ist auf Grund <strong>der</strong> Risikoerfahrungen<br />

vorzunehmen, und zwar anhand von Risikosätzen, den in Promillen <strong>der</strong> versicherten Lohnsumme<br />

ausgedrückten Unfallkosten. Ob und inwieweit ein auf Grund betriebseigener Erfahrungen ermittelter<br />

Risikosatz im Hinblick auf den grossen Zufallsbereich <strong>der</strong> Unfallkosten als zuverlässiger<br />

Schätzwert für den Prämiensatz betrachtet werden kann, hängt vor allem von <strong>der</strong> Grösse des zugrunde<br />

liegenden Versichertenbestandes ab. Damit stellt sich einmal die Frage, wie gross ein Versichertenbestand<br />

sein muss, damit ein daraus stammen<strong>der</strong> Risikosatz noch als schlüssigei Schätzwert für den Prämiensatz<br />

gelten darf, und ferner, wie die Schlüssigkeit eines Risikosatzes beurteilt und gemessen werden kann.<br />

Die Schlüssigkeit eines Risikosatzes kann gestützt auf die Abgrenzung des Zufallsbereiches <strong>der</strong> Unfallkosten<br />

auf einfache Weise umschrieben werden. Eine im Anschluss an die bisherigen Darlegungen naheliegende<br />

Möglichkeit besteht darin, nur solche Risikosätze als vollständig schlüssig zu betrachten, die aus<br />

Versichertenbeständen stammen, <strong>der</strong>en Unfallkosten mit einer grössern als <strong>der</strong> vorgegebenen Wahrscheinlichkeit<br />

%in den vorgegebenen Zufallsbereich [a,*h V, a,*h V]fallen. Die Zahl <strong>der</strong> Versicherten eines<br />

Bestandes, dessen Risikosätze in diesem Sinne gerade noch schlüssig sind, sei mit V* bezeichnet. V* ist<br />

von dem durch h und s„gekennzeichneten Unfallrisiko abhängig und lässt sich mit Hilfe <strong>der</strong> Wahrscheinlichkeitsverteilung<br />

<strong>der</strong> Unfallkosten aus <strong>der</strong> Beziehung 8(a,*h V* ( z ( a.,*h V~) = %bestimmen.<br />

Als Masszahl für die Schlüssigkeit eines aus dem Versichertenbestande <strong>der</strong> Grösse V stammenden<br />

Risikosatzes kann im wesentlichen die Wahrscheinlichkeit 8(a,*h V ( z ( a.,*h V) dienen, mit <strong>der</strong> die<br />

Unfallkosten dieses Bestandes in den vorgegebenen Zufallsbereich [a,*h V,a.,*h V] zu liegen kommen. Es<br />

ist zweckmässig, diese Wahrscheinlichkeit zu normieren und überdies allen Risikosätzen aus Beständen<br />

V ~ V* die Aussagekraft 1 zuzuordnen. Auf diese Weise kann die Schlüssigkeit von Risikosätzen mit <strong>der</strong><br />

zwischen 0 und 1 liegenden Grösse<br />

8 (a,* h V ( z ( a.,* h V)<br />

8(a,*h V" ( z ( a,*h V*)<br />

für V~ V~<br />

für V~ V~<br />

in ebenso einfacher wie sinnvoller Weise gemessen werden.<br />

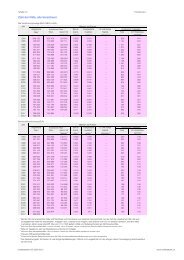

Wie aus <strong>der</strong> Tabelle über die Zufallsbereiche <strong>der</strong> Unfallkosten hervorgeht, ist V* von <strong>der</strong> Grössenordnung<br />

100000, wenn die vorgegebene Wahrscheinlichkeit 8' auf 0,95 und <strong>der</strong> vorgegebene Zufallsbereich<br />

auf + 10 Prozent des Erwartungswertes angesetzt werden. Unter diesen Voraussetzungen, die<br />

angemessenen Sicherheitsanfor<strong>der</strong>ungen entsprechen, könnte die Prämie überhaupt nie ausschliesslich<br />

nach betriebseigenen Risikoerfahrungen bemessen werden, da kein Betrieb einen Versichertenbestand<br />

<strong>der</strong> genannten Grösse aufweist. Diese Tatsache bleibt selbst dann noch weitgehend bestehen, wenn, was<br />

zugelassen sei, <strong>der</strong> Risikosatz eines grossen, jedoch nur kurzfristig beobachteten Bestandes hinsichtlich<br />

seiner Aussagekraft dem Risikosatz eines kleinen, aber langfristig beobachteten Bestandes gleichgestellt<br />

wird. ln diesem Sinne kommt dem Risikosatz von 5000 Versicherten, die 20 Jahre unter Beobachtung<br />

standen, dieselbe Aussagekraft zu wie dem Risikosatz eines während 5 Jahren beobachteten Bestandes<br />

von 20 000 Versicherten. Aber auch so sind dei individuellen, nur auf die betriebseigenen Risikoerfahrungen<br />

abstellenden Prämienbemessung sehr enge Grenzen gesetzt. Im Hinblick auf die Möglichkeit <strong>der</strong><br />

kurzfristigen Prämienanpassung erhebt sich immerhin die Frage, ob und wie weit die hier gestellten<br />

Sicherheitsanfor<strong>der</strong>ungen, nach denen sich die Bedingungen für die Schlüssigkeit von Risikosätzen<br />

richten, gelockert werden könnten. Diese bedeutungsvolle Frage bedarf noch eingehen<strong>der</strong> Prüfung, um<br />

so mehr, als sich die Schlüssigkeitsvoraussetzungen auch auf die Wahl <strong>der</strong> Gefahrenstufenbreite und damit<br />

auf den Aufbau des Prämientarifs auswirken.<br />

143