herunterladen - Statistik der Unfallversicherung UVG

herunterladen - Statistik der Unfallversicherung UVG

herunterladen - Statistik der Unfallversicherung UVG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

wöhnliche Normalverteilung zurückgeführt werden kann, lässt sich die Wahrscheinlichkeitsverteilung<br />

8 (z, ~ z ~ z,) numerisch auf einfache Weise auswerten. Es ist sodann möglich, den Zufallsbereich abzugrenzen<br />

und die vielfältigen, bei <strong>der</strong> Beurteilung von Risikoerfahrungen auftretenden Fragen befriedigend<br />

zu beantworten.<br />

Im beson<strong>der</strong>n stellt sich bei <strong>der</strong> Beurteilung von Risikoer fahrungen die Frage nach <strong>der</strong> Bedeutsamkeit<br />

von Risikounterschieden: Besteht zwischen den beobachteten Unfallkosten z eines Versichertenbestandes<br />

V und dem Erwartungswert z ein bedeutsamer o<strong>der</strong> ein bloss zufälliger Unterschied? Hier liegt dieselbe<br />

Problemstellung vor wie in <strong>der</strong> Frage nach dem um den Erwartungswert abzugrenzenden Zufallsbereich,<br />

in den die Unfallkosten mit vorgegebener Wahrscheinlichkeit fallen. Nur wenn die Unfallkosten ausserhalb<br />

des nach unten durch a, z und nach oben durch a, z abgegrenzten Zufallsbereiches liegen, wird <strong>der</strong><br />

Unterschied zwischen Beobachtung und Erwartung als bedeutsam betrachtet. Das folgende Zahlenbeispiel<br />

stützt sich auf die logarithmische Normalverteilung und vermittelt eine Vorstellung über die<br />

Grösse des Zufallsbereiches bei Versichertenbeständen von unterschiedlichem Umfang.<br />

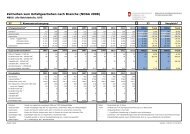

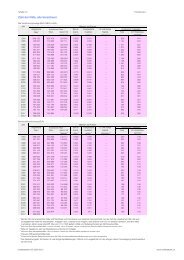

Zufallsbereich <strong>der</strong> Unfallkosten<br />

Versichertenbestand<br />

Erwartungswert<br />

<strong>der</strong><br />

normierten<br />

U n fall kosten<br />

Zu fallsbereich<br />

untere Grenze obere Grenze<br />

Abweichung vom Frwartungswert<br />

in ~/~ des Erwartungswertes<br />

nach<br />

unten<br />

oben<br />

100 000<br />

10 000<br />

I 000<br />

100<br />

10<br />

21 000<br />

2 100<br />

210<br />

21<br />

2,1<br />

18 000<br />

1 415<br />

67<br />

1<br />

0<br />

24 300<br />

3 005<br />

505<br />

105<br />

14<br />

14<br />

33<br />

68<br />

95<br />

100<br />

16<br />

44<br />

140<br />

400<br />

580<br />

h 0,21; s --- 57; 8' — 0,95; 8', =- 8'., — — 0,025; b(z): logarithmische Normalverteilung<br />

Wenn beispielsweise ein durch die Unfallhäufigkeit h =- 0,21 und die Unfallkostenstreuung s„= 57<br />

gekennzeichneter Bestand von 100 000 Versicherten die — auf den Durchschnitt 1 normierten — Unfallkosten<br />

- = 26 000 verursacht, so sind diese Kosten als vom Erwartungswert z = h V = 21 000 bedeutsam<br />

abweichend zu betrachten. Denn <strong>der</strong> beobachtete Wert befindet sich ausserhalb des Bereiches [18 000,<br />

24 300], in den die Unfallkosten in 95 von 100 Fällen zu liegen kommen; die untere Grenze dieses Zufallsbereiches<br />

liegt 14 Prozent unter und die obere Grenze 16 Prozent über dem Erwartungswert. Demgegenüber<br />

unterscheiden sich die in den Zufallsbereich fallenden Kosten, zum Beispiel z =- 18 500, bloss zufällig<br />

vom Erwartungswert. Wie aus <strong>der</strong> Tabelle hervorgeht, nimmt <strong>der</strong> in Prozenten des Erwartungswertes<br />

gemessene Zufallsbereich mit abnehmen<strong>der</strong> Versichertenzahl rasch zu. Bemerkenswert in dieser<br />

Hinsicht ist die Feststellung, dass bei 10 Versicherten sogar eine Abweichung vom Erwartungswert um<br />

100 Prozent nach unten, also das völlige Ausbleiben von Unfallkosten, noch durchaus im Rahmen des<br />

Zufälligen liegt. Aus diesem Grunde ist, entgegen <strong>der</strong> Ansicht vieler Prämienzahler, das zufällige Fehlen<br />

von Unfallkosten nicht ohne weiteres eine stichhaltige Begründugg für ein Prämienermässigungsgesuch.<br />

Die kleinen und kleinsten Betriebe bleiben sehr oft ohne Unfallkosten; es sei daran erinnert, dass 58 Prozent<br />

aller Betriebsteile im Verlaufe eines Jahres überhaupt keine Betriebsunfälle melden und dass ein Betriebsteil<br />

— wenn die verhältnismässig wenigen Betriebe (2 Prozent) mit mehr als 100 Vollarbeitern ausser Betracht<br />

gelassen werden — durchschnittlich nur 7 Versicherte zählt. Wenn einerseits das zufällige Ausbleiben<br />

von Unfallkosten nicht ohne weiteres zu einer Prämienermässigung führen kann, muss an<strong>der</strong>seits<br />

dem ebenso zufälligen Auftreten hoher Unfallkosten auch nicht unbedingt eine Prämienerhöhung<br />

folgen. Bei 10 Versicherten können selbst Unfallkosten, die 580 Prozent über dem Erwartungswert liegen,<br />

«ls vom Erwartungswert noch zufällig abweichend betrachtet werden.<br />

141