Meister_2007.pdf

Mitschriften der Vorbereitung zum Industriemeister für Digital- und Printmedien bei der IHK zu Köln und der BM in Köln

Mitschriften der Vorbereitung zum Industriemeister für Digital- und Printmedien bei der IHK zu Köln und der BM in Köln

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

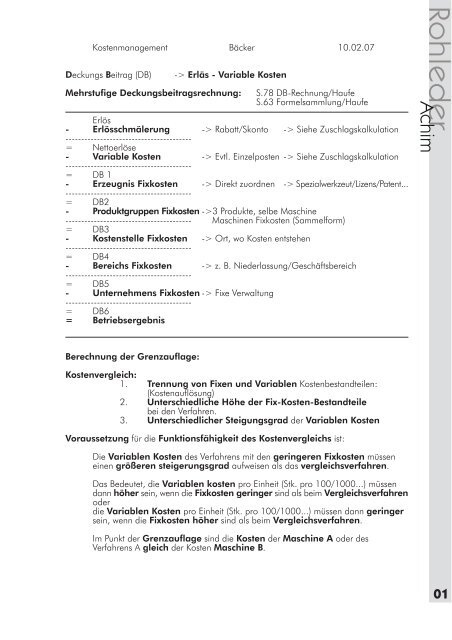

Kostenmanagement Bäcker 10.02.07<br />

Deckungs Beitrag (DB)<br />

-> Erläs - Variable Kosten<br />

Mehrstufige Deckungsbeitragsrechnung:<br />

S.78 DB-Rechnung/Haufe<br />

S.63 Formelsammlung/Haufe<br />

Erlös<br />

- Erlösschmälerung -> Rabatt/Skonto -> Siehe Zuschlagskalkulation<br />

----------------------------------------<br />

= Nettoerlöse<br />

- Variable Kosten -> Evtl. Einzelposten -> Siehe Zuschlagskalkulation<br />

----------------------------------------<br />

= DB 1<br />

- Erzeugnis Fixkosten -> Direkt zuordnen -> Spezialwerkzeut/Lizens/Patent...<br />

----------------------------------------<br />

= DB2<br />

- Produktgruppen Fixkosten ->3 Produkte, selbe Maschine<br />

---------------------------------------- Maschinen Fixkosten (Sammelform)<br />

= DB3<br />

- Kostenstelle Fixkosten -> Ort, wo Kosten entstehen<br />

----------------------------------------<br />

= DB4<br />

- Bereichs Fixkosten -> z. B. Niederlassung/Geschäftsbereich<br />

----------------------------------------<br />

= DB5<br />

- Unternehmens Fixkosten -> Fixe Verwaltung<br />

----------------------------------------<br />

= DB6<br />

= Betriebsergebnis<br />

Berechnung der Grenzauflage:<br />

Kostenvergleich:<br />

1. Trennung von Fixen und Variablen Kostenbestandteilen:<br />

(Kostenauflösung)<br />

2. Unterschiedliche Höhe der Fix-Kosten-Bestandteile<br />

bei den Verfahren.<br />

3. Unterschiedlicher Steigungsgrad der Variablen Kosten<br />

Voraussetzung für die Funktionsfähigkeit des Kostenvergleichs ist:<br />

Die Variablen Kosten des Verfahrens mit den geringeren Fixkosten müssen<br />

einen größeren steigerungsgrad aufweisen als das vergleichsverfahren.<br />

Das Bedeutet, die Variablen kosten pro Einheit (Stk. pro 100/1000...) müssen<br />

dann höher sein, wenn die Fixkosten geringer sind als beim Vergleichsverfahren<br />

oder<br />

die Variablen Kosten pro Einheit (Stk. pro 100/1000...) müssen dann geringer<br />

sein, wenn die Fixkosten höher sind als beim Vergleichsverfahren.<br />

Im Punkt der Grenzauflage sind die Kosten der Maschine A oder des<br />

Verfahrens A gleich der Kosten Maschine B.<br />

01