Einzelplan 13 - Bayerisches Staatsministerium der Finanzen - Bayern

Einzelplan 13 - Bayerisches Staatsministerium der Finanzen - Bayern Einzelplan 13 - Bayerisches Staatsministerium der Finanzen - Bayern

128 13 06 Kapital und Schulden A Soll 2008 Titel FKZ Zweckbestimmung 2009 2010 B Ist 2007 C Ist 2006 Tsd. EUR Tsd. EUR Tsd. EUR 1 2 3 4 5 6 162 36-2 411 Landesmittel für die soziale Wohnraumförderung (Tilgungsdarlehen und einkommensorientierte Förderung, EOF - objektabhängige Darlehen) gem. WoFG und BayWoFG ab Programmjahr 2006, die nicht der WoBauZTV unterliegen Vgl. Vermerk zu 03 64/863 53, 893 54, 863 69, 03 65/883 61, 883 62 und 883 63. - - - - - - A - - - 162 42-4 872 Zinseinnahmen aus OZB-Darlehen - - - - - - A C 162 43-3 411 Zinseinnahmen aus Wohnungsfürsorgedarlehen Vgl. Vermerk zu 13 03/862 01 und Erläuterung zu 162 06. 1.000,0 1.000,0 A B C 162 44-2 960 Sonstige 10,0 10,0 A B C Zwischensumme Tit. 153 01 - 162 44 29.701,6 29.627,3 A B C 162 45-1 290 Einnahmen aus der Verzinsung der Ausgleichsabgabe nach dem SGB IX Die Einnahme erhöht die Ausgabebefugnis bei 10 03/686 87. 162 46-0 872 Zinsen aus den Girobeständen, Überbrückungskrediten, Festgeldanlagen, Sondervermögen und Wertpapieren Anfallende Sollzinsen bei den Girokonten und Zinserstattungen an die Staatsbetriebe für vorübergehend abgelieferte Kassenbestände, an die bayerischen Hochschulen für die im Kassenbestand enthaltenen Drittmittel sowie für die ebenfalls im Kassenbestand enthaltenen Mittel der Ausgleichsabgabe nach dem SGB IX können von den Einnahmen abgesetzt werden. Bis zur Verwendung sind die Sondervermögen nach VV Nr. 2 zu Art. 43 BayHO zu verwalten; Nebenkosten und Kursunterschiede sind bei diesem Ansatz nachzuweisen. Anfallende Nebenkosten sowie Erstattungen dürfen an den Einnahmen gekürzt werden. - - - - - - A B C 85.000,0 30.000,0 A B C - - - 267,3 1.000,0 988,2 394,0 20,0 26,1 49,4 30.020,6 26.345,3 31.232,2 - - - 2.225,2 1.649,0 85.000,0 123.557,1 74.541,3 162 47-9 153 Zinsen aus dem Darlehen an die VCB - - - - - - A - - - Darlehensrückflüsse von Gemeinden und GV für (173 01 - 173 09) Das Staatsministerium der Finanzen kann die Staatsschuldenverwaltung beim Landesamt für Finanzen gemäß Art. 56 Abs. 2 BayHO ermächtigen, bei vorzeitiger Rückzahlung, insbesondere von kleineren Darlehen, angemessene Abzüge zu gewähren; Regelungen in anderen Rechtsvorschriften bleiben unberührt. 173 01-0 131 Erschließungsmaßnahmen im Zusammenhang mit dem Bau von Hochschuleinrichtungen Vgl. Erläuterung zu 153 01. 173 02-9 253 Einrichtungen der Sozialhilfe und allgemeine Arbeitsbeschaffungsmaßnahmen Vgl. Erläuterung zu 153 02. 173 04-7 439 Sonstige lebenswichtige kommunale Einrichtungen Erstattungen von Tilgungsleistungen im Zusammenhang mit der Förderung des Baues von Verwaltungsgebäuden dürfen von der Einnahme abgesetzt werden. Vgl. Erläuterung zu 153 04. 65,0 60,0 A B C 78,0 78,0 A B C 529,0 498,0 A B C 50,0 91,8 77,1 98,0 258,7 349,5 572,0 583,1 639,5

129 Erläuterungen 13 06 Kapital und Schulden Zu 13 06/162 36 Vgl. Erläuterung zu 162 10. Zu 13 06/162 42 Insbesondere in der HTO wurden Gründerzentren durch Ausreichung in der Regel grundstockkonformer Darlehen gefördert. Zinseinnahmen aus den Darlehen werden bei diesem Titel vereinnahmt, soweit kein spezieller Einnahmetitel vorhanden ist. Zu 13 06/162 43 Seit 1. Mai 2006 werden für bisher zinslose Wohnungsfürsorgedarlehen der Programmjahre 1949 bis 1989 Zinsen erhoben. Die Zinseinnahmen dienen der Finanzierung der bei Kap. 13 03 Titel 862 01 veranschlagten Ausgaben für den Bau von Staatsbedienstetenwohnungen, insbesondere im Ballungsraum München. Zu 13 06/162 44 und 182 44 1.1.2009 2009 2009 1.1.2010 2010 2010 vorauss. Zinsein- Darlehens- vorauss. Zinsein- Darlehens- Nr. Bezeichnung Darl.Stand nahmen rückflüsse Darl.Stand nahmen rückflüsse Bem. Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR 1 2 3 4 5 6 7 8 699 Flurbereinigung Land - Darlehen 169,0 - 18,0 151,0 - 18,0 700 Diverse Haushaltsdarlehen 198,0 10,0 2,0 196,0 10,0 2,0 Zusammen 367,0 10,0 20,0 347,0 10,0 20,0 Zur Verbesserung der Bilanzrelationen auch im Hinblick auf die körperschaftsteuerliche Behandlung der Gesellschafter-Fremdfinanzierung kann es nötig werden, in früheren Jahren ausgereichte bedingt rückzahlbare und bedingt verzinsliche Gesellschafterdarlehen teilweise in Eigenkapital oder Zuschüsse ggf. mit Besserungsschein umzuwandeln. Zu 13 06/162 45 Die zur Auszahlung noch nicht benötigten Mittel der Ausgleichsabgabe nach dem Sozialgesetzbuch - Neuntes Buch - SGB IX werden verzinslich angelegt. Der Zinsertrag fließt den Ausgaben für die Schwerbehindertenfürsorge zu. Zu 13 06/162 46 Neben Zinsen aus Girobeständen, Überbrückungskrediten, Festgeldanlagen, usw. werden auf dem Titel auch die Zinsen für das aus dem Grundstockvermögen gewährte Darlehen an die Münchner Hochgaragen GmbH vereinnahmt. 1.1.2009 2009 2009 1.1.2010 2010 2010 vorauss. Zinsein- Darlehens- vorauss. Zinsein- Darlehens- Nr. Bezeichnung Darl.Stand nahmen rückflüsse Darl.Stand nahmen rückflüsse Bem. Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR 1 2 3 4 5 6 7 8 929 Darlehen an Münchner Hochgaragen GmbH 16,0 0,3 1,0 15,0 0,3 1,0 Die Zinsen werden bei 13 06/162 46 vereinnahmt, die Tilgung beim Grundstockvermögen. Zu 13 06/162 47 Zinsen aus dem Gesellschafterdarlehen der Virtueller Campus Bayern GmbH (VCB) Hof. Nach dem Darlehensvertrag vom 17.02.2000 können die anfallenden Zinsen bei Bedarf gestundet werden. Da derzeit nicht bekannt ist, ob in den Jahren 2009 und 2010 Zinsen zurückfließen werden, ist ein Leertitel ausgebracht.

- Seite 77 und 78: 77 13 04 Allgemeines Grundvermögen

- Seite 79 und 80: 79 Erläuterungen 13 05 Wirtschaftl

- Seite 81 und 82: 81 Erläuterungen 13 05 Wirtschaftl

- Seite 83 und 84: 83 Erläuterungen 13 05 Wirtschaftl

- Seite 85 und 86: 85 Erläuterungen 13 05 Wirtschaftl

- Seite 87 und 88: 87 Erläuterungen 13 05 Wirtschaftl

- Seite 89 und 90: 89 Erläuterungen 13 05 Wirtschaftl

- Seite 91 und 92: 91 Erläuterungen 13 05 Wirtschaftl

- Seite 93 und 94: 93 Erläuterungen 13 05 Wirtschaftl

- Seite 95 und 96: 95 Erläuterungen 13 05 Wirtschaftl

- Seite 97 und 98: 97 Erläuterungen 13 05 Wirtschaftl

- Seite 99 und 100: 99 Erläuterungen 13 06 Kapital und

- Seite 101 und 102: 101 Erläuterungen 13 06 Kapital un

- Seite 103 und 104: 103 Erläuterungen 13 06 Kapital un

- Seite 105 und 106: 105 Erläuterungen 13 06 Kapital un

- Seite 107 und 108: 107 Erläuterungen 13 06 Kapital un

- Seite 109 und 110: 109 Erläuterungen 13 06 Kapital un

- Seite 111 und 112: 111 Erläuterungen 13 06 Kapital un

- Seite 113 und 114: 113 Erläuterungen 13 06 Kapital un

- Seite 115 und 116: 115

- Seite 117 und 118: 117 Erläuterungen 13 06 Kapital un

- Seite 119 und 120: 119 Erläuterungen 13 06 Kapital un

- Seite 121 und 122: 121 Erläuterungen 13 06 Kapital un

- Seite 123 und 124: 123 Erläuterungen 13 06 Kapital un

- Seite 125 und 126: 125 Erläuterungen 13 06 Kapital un

- Seite 127: 127

- Seite 131 und 132: 131 Erläuterungen 13 06 Kapital un

- Seite 133 und 134: 133 Erläuterungen 13 06 Kapital un

- Seite 135 und 136: 135 Erläuterungen 13 06 Kapital un

- Seite 137 und 138: 137 Erläuterungen 13 06 Kapital un

- Seite 139 und 140: 139 Erläuterungen 13 06 Kapital un

- Seite 141 und 142: 141 Erläuterungen 13 06 Kapital un

- Seite 143 und 144: 143 Erläuterungen 13 06 Kapital un

- Seite 145 und 146: 145

- Seite 147 und 148: 147 13 07 Verwendung der Erlöse au

- Seite 149 und 150: 149 13 07 Verwendung der Erlöse au

- Seite 151 und 152: 151 13 07 Verwendung der Erlöse au

- Seite 153 und 154: 153 13 07 Verwendung der Erlöse au

- Seite 155 und 156: 155 13 07 Verwendung der Erlöse au

- Seite 157 und 158: 157 13 08 Verwendung der Erlöse au

- Seite 159 und 160: 159 13 08 Verwendung der Erlöse au

- Seite 161 und 162: 161 13 08 Verwendung der Erlöse au

- Seite 163 und 164: 163 13 08 Verwendung der Erlöse au

- Seite 165 und 166: 165

- Seite 167 und 168: 167 13 08 Verwendung der Erlöse au

- Seite 169 und 170: 169 13 08 Verwendung der Erlöse au

- Seite 171 und 172: 171 13 08 Verwendung der Erlöse au

- Seite 173 und 174: 173 13 08 Verwendung der Erlöse au

- Seite 175 und 176: 175 13 08 Verwendung der Erlöse au

- Seite 177 und 178: 177 13 08 Verwendung der Erlöse au

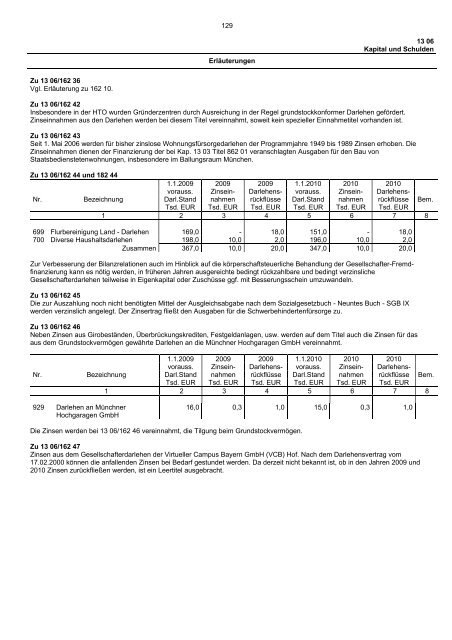

129<br />

Erläuterungen<br />

<strong>13</strong> 06<br />

Kapital und Schulden<br />

Zu <strong>13</strong> 06/162 36<br />

Vgl. Erläuterung zu 162 10.<br />

Zu <strong>13</strong> 06/162 42<br />

Insbeson<strong>der</strong>e in <strong>der</strong> HTO wurden Grün<strong>der</strong>zentren durch Ausreichung in <strong>der</strong> Regel grundstockkonformer Darlehen geför<strong>der</strong>t.<br />

Zinseinnahmen aus den Darlehen werden bei diesem Titel vereinnahmt, soweit kein spezieller Einnahmetitel vorhanden ist.<br />

Zu <strong>13</strong> 06/162 43<br />

Seit 1. Mai 2006 werden für bisher zinslose Wohnungsfürsorgedarlehen <strong>der</strong> Programmjahre 1949 bis 1989 Zinsen erhoben. Die<br />

Zinseinnahmen dienen <strong>der</strong> Finanzierung <strong>der</strong> bei Kap. <strong>13</strong> 03 Titel 862 01 veranschlagten Ausgaben für den Bau von<br />

Staatsbedienstetenwohnungen, insbeson<strong>der</strong>e im Ballungsraum München.<br />

Zu <strong>13</strong> 06/162 44 und 182 44<br />

1.1.2009 2009 2009 1.1.2010 2010 2010<br />

vorauss. Zinsein- Darlehens- vorauss. Zinsein- Darlehens-<br />

Nr. Bezeichnung Darl.Stand nahmen rückflüsse Darl.Stand nahmen rückflüsse Bem.<br />

Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR<br />

1 2 3 4 5 6 7 8<br />

699 Flurbereinigung Land - Darlehen 169,0 - 18,0 151,0 - 18,0<br />

700 Diverse Haushaltsdarlehen 198,0 10,0 2,0 196,0 10,0 2,0<br />

Zusammen 367,0 10,0 20,0 347,0 10,0 20,0<br />

Zur Verbesserung <strong>der</strong> Bilanzrelationen auch im Hinblick auf die körperschaftsteuerliche Behandlung <strong>der</strong> Gesellschafter-Fremdfinanzierung<br />

kann es nötig werden, in früheren Jahren ausgereichte bedingt rückzahlbare und bedingt verzinsliche<br />

Gesellschafterdarlehen teilweise in Eigenkapital o<strong>der</strong> Zuschüsse ggf. mit Besserungsschein umzuwandeln.<br />

Zu <strong>13</strong> 06/162 45<br />

Die zur Auszahlung noch nicht benötigten Mittel <strong>der</strong> Ausgleichsabgabe nach dem Sozialgesetzbuch - Neuntes Buch - SGB IX<br />

werden verzinslich angelegt. Der Zinsertrag fließt den Ausgaben für die Schwerbehin<strong>der</strong>tenfürsorge zu.<br />

Zu <strong>13</strong> 06/162 46<br />

Neben Zinsen aus Girobeständen, Überbrückungskrediten, Festgeldanlagen, usw. werden auf dem Titel auch die Zinsen für das<br />

aus dem Grundstockvermögen gewährte Darlehen an die Münchner Hochgaragen GmbH vereinnahmt.<br />

1.1.2009 2009 2009 1.1.2010 2010 2010<br />

vorauss. Zinsein- Darlehens- vorauss. Zinsein- Darlehens-<br />

Nr. Bezeichnung Darl.Stand nahmen rückflüsse Darl.Stand nahmen rückflüsse Bem.<br />

Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR<br />

1 2 3 4 5 6 7 8<br />

929 Darlehen an Münchner<br />

Hochgaragen GmbH<br />

16,0 0,3 1,0 15,0 0,3 1,0<br />

Die Zinsen werden bei <strong>13</strong> 06/162 46 vereinnahmt, die Tilgung beim Grundstockvermögen.<br />

Zu <strong>13</strong> 06/162 47<br />

Zinsen aus dem Gesellschafterdarlehen <strong>der</strong> Virtueller Campus <strong>Bayern</strong> GmbH (VCB) Hof. Nach dem Darlehensvertrag vom<br />

17.02.2000 können die anfallenden Zinsen bei Bedarf gestundet werden. Da <strong>der</strong>zeit nicht bekannt ist, ob in den Jahren 2009 und<br />

2010 Zinsen zurückfließen werden, ist ein Leertitel ausgebracht.