Quick NEWS - Steuer & Service

Quick NEWS - Steuer & Service

Quick NEWS - Steuer & Service

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

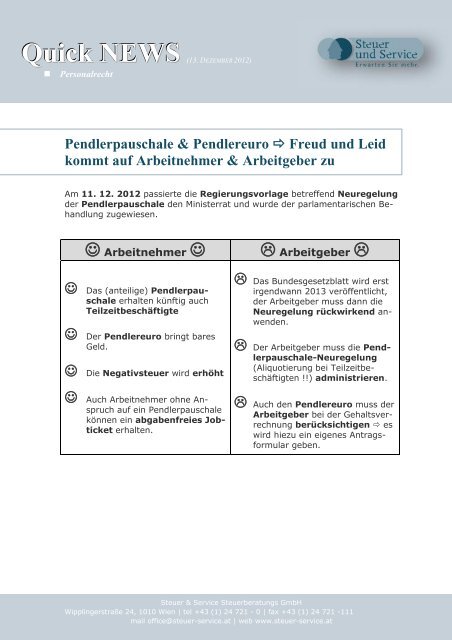

<strong>Quick</strong> <strong>NEWS</strong> (13. DEZEMBER 2012)<br />

• Personalrecht<br />

Pendlerpauschale & Pendlereuro Freud und Leid<br />

kommt auf Arbeitnehmer & Arbeitgeber zu<br />

Am 11. 12. 2012 passierte die Regierungsvorlage betreffend Neuregelung<br />

der Pendlerpauschale den Ministerrat und wurde der parlamentarischen Behandlung<br />

zugewiesen.<br />

Arbeitnehmer <br />

Arbeitgeber <br />

Das (anteilige) Pendlerpauschale<br />

erhalten künftig auch<br />

Teilzeitbeschäftigte<br />

Der Pendlereuro bringt bares<br />

Geld.<br />

Die Negativsteuer wird erhöht<br />

Auch Arbeitnehmer ohne Anspruch<br />

auf ein Pendlerpauschale<br />

können ein abgabenfreies Jobticket<br />

erhalten.<br />

Das Bundesgesetzblatt wird erst<br />

irgendwann 2013 veröffentlicht,<br />

der Arbeitgeber muss dann die<br />

Neuregelung rückwirkend anwenden.<br />

Der Arbeitgeber muss die Pendlerpauschale-Neuregelung<br />

(Aliquotierung bei Teilzeitbeschäftigten<br />

!!) administrieren.<br />

Auch den Pendlereuro muss der<br />

Arbeitgeber bei der Gehaltsverrechnung<br />

berücksichtigen es<br />

wird hiezu ein eigenes Antragsformular<br />

geben.<br />

<strong>Steuer</strong> & <strong>Service</strong> <strong>Steuer</strong>beratungs GmbH<br />

Wipplingerstraße 24, 1010 Wien | tel +43 (1) 24 721 - 0 | fax +43 (1) 24 721 -111<br />

mail office@steuer-service.at | web www.steuer-service.at

<strong>Quick</strong> <strong>NEWS</strong> (13. DEZEMBER 2012)<br />

• Personalrecht<br />

Arbeitnehmer <br />

Arbeitgeber <br />

Mehr Rechtssicherheit, weil …<br />

Wer einen Firmen-Pkw auch privat<br />

nutzen darf, hat künftig keinen Anspruch<br />

auf ein Pendlerpauschale.<br />

a) … eine Verordnung konkrete Kriterien<br />

festlegen soll,<br />

• wie die Entfernung zu ermitteln<br />

ist, und<br />

• wann die Benützung öffentlicher<br />

Verkehrsmittel unzumutbar<br />

ist.<br />

b) … ein Entfernungsrechner auf<br />

der BMF Homepage installiert werden<br />

soll, der über die maßgebliche<br />

Entfernung und die Zumutbarkeit<br />

Auskunft gibt.<br />

Die geplanten Neuregelungen beim Pendlerpauschale<br />

a) Die bisherige Kilometerstaffel und die maßgebenden Beträge der Pendlerpauschalien<br />

bleiben inhaltlich unverändert.<br />

b) Künftig können auch Teilzeitbeschäftigte Anspruch auf ein Pendlerpauschale<br />

nach folgender Aliquotierungsregel haben, wobei dieselben Unzumutbarkeits-<br />

und Entfernungsregeln gelten wie für Vollzeitbeschäftigte:<br />

Legt der Arbeitnehmer die Strecke Wohnung Arbeitsstätte …<br />

<br />

<br />

… an mindestens 4, aber nicht mehr als 7 Tagen im Kalendermonat<br />

zurück Anspruch auf 1/3 des Pendlerpauschale.<br />

… an mindestens 8, aber nicht mehr als 10 Tagen im Kalendermonat<br />

zurück Anspruch auf 2/3 des Pendlerpauschale<br />

2

<strong>Quick</strong> <strong>NEWS</strong> (13. DEZEMBER 2012)<br />

• Personalrecht<br />

… an mindestens 11 Tagen im Kalendermonat zurück Anspruch<br />

auf das volle Pendlerpauschale.<br />

c) Arbeitnehmer, die einen Firmen-Pkw auch privat nutzen können (Sachbezug),<br />

soll kein Pendlerpauschale zustehen.<br />

d) Eine Verordnung soll konkrete Kriterien festlegen, …<br />

• wie die Entfernung zu ermitteln ist, und<br />

• wann die Benützung öffentlicher Verkehrsmittel unzumutbar ist.<br />

• Außerdem soll ein Entfernungsrechner auf der BMF-Homepage installiert<br />

werden, der über die maßgebliche Entfernung und die Zumutbarkeit<br />

Auskunft geben soll.<br />

Jobticket für Alle<br />

Gemäß den Erläuterungen zur geplanten EStG-Novelle soll der Arbeitgeber die<br />

Möglichkeit erhalten, auch jene Arbeitnehmer, die keinen Anspruch auf ein<br />

Pendlerpauschale haben, zwischen Wohnung und Arbeitsstätte mit einem<br />

öffentlichen Verkehrsmittel befördern zu lassen, ohne dass dies beim Arbeitnehmer<br />

zu einem steuerpflichtigen Sachbezug führt (= Jobticket für ALLE).<br />

Diese Regelung soll auch für jene Fälle gelten, in denen der Arbeitgeber nur<br />

einen Teil der Kosten übernimmt.<br />

In jedem Fall gilt, dass eine „Gehaltsumwandlung“ zu einem steuerpflichtigen<br />

Sachbezug führt.<br />

Pendlereuro<br />

Der Pendlereuro …<br />

ist ein Jahresbetrag, der<br />

allen Arbeitnehmern mit Anspruch auf (kleines oder großes) Pendlerpauschale<br />

zusteht,<br />

3

<strong>Quick</strong> <strong>NEWS</strong> (13. DEZEMBER 2012)<br />

• Personalrecht<br />

sich wie folgt errechnet: Pendlereuro (in Euro) = 2 x Wegstrecke (in<br />

km) Wohnung Arbeitsstätte und<br />

der vom Arbeitgeber bei der Gehaltsverrechnung – wie der Verkehrsabsetzbetrag<br />

– als Absetzbetrag zu berücksichtigen ist, soferne der Arbeitnehmer<br />

– analog Pendlerpauschale – einen entsprechenden Antrag abgibt.<br />

Wird der Arbeitnehmer im Werkverkehr befördert, steht ihm – wie bisher<br />

auch – kein Pendlerpauschale und auch kein Pendlereuro zu.<br />

Bei Teilzeitbeschäftigten erfolgt die Aliquotierung des Pendlereuro wie<br />

beim Pendlerpauschale.<br />

Pendlerzuschlag wird erhöht<br />

Der Pendlerzuschlag soll von € 141 auf € 290 angehoben werden, sodass<br />

insgesamt bis zu € 400 an Negativsteuer zustehen können.<br />

Allfällige Härtefälle sollen mit einer Einschleifregelung abgefangen werden.<br />

Es soll zu diesem Zweck ein Pendlerausgleichsbetrag in Höhe von € 290<br />

geschaffen werden, der sich zwischen einer <strong>Steuer</strong> von € 1 und € 290 gleichmäßig<br />

einschleift.<br />

Ab wann gelten die Neuerungen?<br />

Die Änderungen sind erstmalig bei der Veranlagung für das Kalenderjahr<br />

2013 bzw für Lohnzahlungszeiträume anzuwenden, die nach dem 31. 12.<br />

2012 enden.<br />

Da die Regelung voraussichtlich erst im Laufe des Jahres 2013 im Bundesgesetzblatt<br />

veröffentlicht werden wird, ist eine verpflichtende Aufrollung für<br />

den Arbeitgeber bei Vorliegen der technischen und organisatorischen Voraussetzungen<br />

vorgesehen.<br />

4

<strong>Quick</strong> <strong>NEWS</strong> (13. DEZEMBER 2012)<br />

• Personalrecht<br />

Sie finden diese Regierungsvorlage hier:<br />

https://www.bmf.gv.at/<strong>Steuer</strong>n/Fachinformation/NeueGesetze/nderungdesEin<br />

kommen_13610/RV_Gesetz_Pendlerpauschale.pdf<br />

Wir GARANTIEREN: Klare Sprache + in der Praxis<br />

umsetzbare Lösungen, weil das HR-Beratungsteam<br />

nach der „PATKA-Formel“ arbeitet<br />

Das Team und die „PATKA-Formel“: mehr dazu finden Sie hier:<br />

http://www.steuer-service.at/fileadmin/template/<strong>Quick</strong>-<br />

News/Vorstellung_HR-Team.pdf<br />

Für weitere Infos oder Fragen zu dieser <strong>Quick</strong> News stehen zur Verfügung:<br />

<br />

Herr Mag. Ernst Patka (Geschäftsführer)<br />

Tel.: 01/24 721-100 e-Mail: ernst.patka@steuer-service.at<br />

<br />

Das HR-Beratungsteam (Leitung: Michaela Haas; Team: Mag. Elisabeth<br />

David, Dr. Christina Bruckner-Zajic, Mag. Karin Winkler, Tina Dangl, Mag.<br />

Rainer Kraft)<br />

Alle bisherigen <strong>Quick</strong> News finden Sie auch auf unserer Website http://www.steuerservice.at/<br />

unter der Rubrik "<strong>NEWS</strong>".<br />

Für den Inhalt verantwortlich: Mag. Ernst Patka<br />

Die Inhalte in diesem Newsletter stellen lediglich eine allgemeine Information dar und ersetzen nicht individuelle Beratung im Einzelfall. Die<br />

<strong>Steuer</strong> & <strong>Service</strong> <strong>Steuer</strong>beratungs GmbH übernimmt keine Haftung für Schäden, welcher Art immer, aufgrund der Verwendung der hier angebotenen<br />

Informationen. Die <strong>Steuer</strong> & <strong>Service</strong> <strong>Steuer</strong>beratungs GmbH übernimmt insbesondere keine Haftung für die Richtigkeit und Vollständigkeit<br />

des Inhalts der Newsletter.<br />

Impressum:<br />

Medieninhaber und Herausgeber: <strong>Steuer</strong> & <strong>Service</strong> <strong>Steuer</strong>beratungs GmbH<br />

Anschrift:1010 Wien, Wipplingerstraße 24<br />

Die Offenlegung gemäß Mediengesetz finden Sie auf unserer Homepage unter folgendem Link: http://www.steuer-service.at/Impressum.39.0.html<br />

5