Folien als pdf - Sternfeld.de

Folien als pdf - Sternfeld.de

Folien als pdf - Sternfeld.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

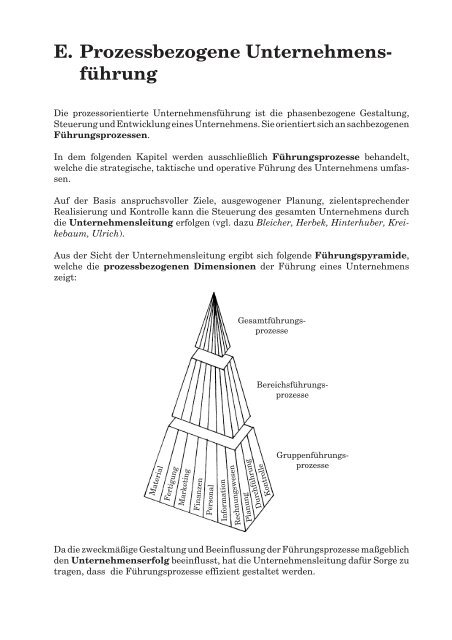

E. Prozessbezogene Unternehmensführung<br />

Die prozessorientierte Unternehmensführung ist die phasenbezogene Gestaltung,<br />

Steuerung und Entwicklung eines Unternehmens. Sie orientiert sich an sachbezogenen<br />

Führungsprozessen.<br />

In <strong>de</strong>m folgen<strong>de</strong>n Kapitel wer<strong>de</strong>n ausschließlich Führungsprozesse behan<strong>de</strong>lt,<br />

welche die strategische, taktische und operative Führung <strong>de</strong>s Unternehmens umfassen.<br />

Auf <strong>de</strong>r Basis anspruchsvoller Ziele, ausgewogener Planung, zielentsprechen<strong>de</strong>r<br />

Realisierung und Kontrolle kann die Steuerung <strong>de</strong>s gesamten Unternehmens durch<br />

die Unternehmensleitung erfolgen (vgl. dazu Bleicher, Herbek, Hinterhuber, Kreikebaum,<br />

Ulrich).<br />

Aus <strong>de</strong>r Sicht <strong>de</strong>r Unternehmensleitung ergibt sich folgen<strong>de</strong> Führungspyrami<strong>de</strong>,<br />

welche die prozessbezogenen Dimensionen <strong>de</strong>r Führung eines Unternehmens<br />

zeigt:<br />

Material<br />

Fertigung<br />

Marketing<br />

Finanzen<br />

Personal<br />

Durchführung<br />

Kontrolle<br />

Gesamtführungsprozesse<br />

Bereichsführungsprozesse<br />

Gruppenführungsprozesse<br />

Rechnungswesen<br />

Information<br />

Planung<br />

Da die zweckmäßige Gestaltung und Beeinflussung <strong>de</strong>r Führungsprozesse maßgeblich<br />

<strong>de</strong>n Unternehmenserfolg beeinflusst, hat die Unternehmensleitung dafür Sorge zu<br />

tragen, dass die Führungsprozesse effizient gestaltet wer<strong>de</strong>n.

Im Hinblick auf die Ebenen <strong>de</strong>s Führungsprozesses sind <strong>als</strong>o zu unterschei<strong>de</strong>n:<br />

• Der Gesamtführungsprozess, <strong>de</strong>r vom Top Management auf <strong>de</strong>r oberen Ebene<br />

gesteuert wird. Die hier getroffenen Entscheidungen haben Ausstrahlungswirkung<br />

auf alle nachgelagerten Führungsebenen. Die Unternehmensführung bezieht sich<br />

vorrangig auf die strategische Führung und die sachbezogene Gesamtführung.<br />

• Der Bereichsführungsprozess, <strong>de</strong>r vom Top-Management bzw. vom Middle Management<br />

hinsichtlich <strong>de</strong>r mittleren Ebene beeinflusst wird. Die Planungs-, Realisations-,<br />

Kontroll- und Steuerungsentscheidungen beziehen sich auf <strong>de</strong>n jeweiligen<br />

Unternehmensbereich, z.B. Leistungs-, Personal-, Informations- und Finanzwirtschaft.<br />

Es ist vorrangig die taktische Führung betroffen.<br />

• Der Gruppenführungsprozess, <strong>de</strong>r vom Middle-Management bzw. Lower Management<br />

hinsichtlich <strong>de</strong>r unteren Ebene gesteuert wird. Bei ihm geht es um die<br />

Planung, Realisierung, Kontrolle und Steuerung z. B. von Einkaufs-, Lager-, Fertigungs-,<br />

in Verkaufs- und Lohnabrechnungsgruppen. Die Gruppenführung bezieht<br />

sich auf die operative Führung.<br />

Unabhängig von <strong>de</strong>r Führungsebene lässt sich <strong>de</strong>r Prozess <strong>de</strong>r betrieblichen Führung<br />

im folgen<strong>de</strong>n sachbezogenen Führungskreislauf darstellen (Rahn):<br />

Leitung<br />

Zielsetzung<br />

Untersuchung<br />

Planung<br />

– . – . – . – . –<br />

–.–.–.–.–<br />

Steuerung<br />

Überwachung<br />

Durchführung<br />

Bei diesem Kreislaufsystem sind die Zielsetzung und die Planung mit Vorgabecharakter<br />

<strong>de</strong>r Durchführung vorgelagert, <strong>de</strong>r sich die Kontrolle anschließt.<br />

Wer<strong>de</strong>n Überwachung und Untersuchung zusammengefasst, dann sind folgen<strong>de</strong><br />

Elemente <strong>de</strong>s sachbezogenen Führungsprozesses zu unterschei<strong>de</strong>n:<br />

• Die Zielsetzung, die das erste Element <strong>de</strong>s Führungsprozesses bil<strong>de</strong>t und <strong>de</strong>r<br />

jeweiligen Leitung eine Orientierung für die Steuerungsmaßnahmen gibt. Damit<br />

diese Orientierung zweifelsfrei möglich ist, sind die Ziele zwischen <strong>de</strong>n Beteiligten<br />

abzustimmen, zu formulieren und verbindlich festzulegen.<br />

Nach <strong>de</strong>r Zielbestimmung ist zu klären, auf welchen Wegen die Ziele <strong>als</strong> Soll-Werte<br />

zu erreichen sind.

• Die Planung, die auf <strong>de</strong>r Zielsetzung basiert und <strong>als</strong> gedankliche Festlegung das<br />

künftige Verhalten <strong>de</strong>s Unternehmens bestimmt. Das grundlegen<strong>de</strong> Problem <strong>de</strong>r<br />

Planung besteht in <strong>de</strong>r mangeln<strong>de</strong>n Vorbestimmbarkeit bzw. Vorhersehbarkeit <strong>de</strong>r<br />

Ereignisse. Die Planung hat die Komplexität und Dynamik <strong>de</strong>r Unternehmensprozesse<br />

und das Geschehen in <strong>de</strong>r Umwelt <strong>de</strong>s Unternehmens zu berücksichtigen.<br />

• Die Durchführung, die sich <strong>de</strong>r Planung anschließt. Dabei sind Entscheidungen<br />

zur Realisierung <strong>de</strong>s Geschehens zu treffen und Maßnahmen <strong>de</strong>r Durchsetzung bzw.<br />

Vorsteuerung zu ergreifen. Bei <strong>de</strong>r praktischen Umsetzung <strong>de</strong>s Gewollten zur<br />

Zielerreichung sind Störgroßen möglichst frühzeitig zu erkennen und zu bekämpfen,<br />

z. B. hohe Beschaffungspreise, hohe Kreditzinsen.<br />

• Die Kontrolle, die <strong>de</strong>r Durchführung <strong>de</strong>s betrieblichen Geschehens folgt und aus <strong>de</strong>r<br />

Überwachung und Untersuchung besteht. Mit ihrer Hilfe wer<strong>de</strong>n die Ist-Werte<br />

erfasst und die Differenzen zu <strong>de</strong>n Soll-Werten ermittelt. Dann sind die Grün<strong>de</strong> für<br />

die Abweichungen zu analysieren. Über die Bewertung durch Kennzahlen erhält die<br />

jeweilige Leitung die Möglichkeit, die Effizienz <strong>de</strong>r Aktivitäten zu messen.<br />

• Die Steuerung, die <strong>als</strong> Nachsteuerung Maßnahmen zur Erreichung <strong>de</strong>r vorgegebenen<br />

Ziele umfasst. Sie bezieht sich zwar vorrangig auf die Durchführung <strong>de</strong>s<br />

betrieblichen Geschehens, kann aber auch zur Verän<strong>de</strong>rung von Ziel- bzw. Planwerten<br />

führen, wenn diese unrealistisch angesetzt wur<strong>de</strong>n.<br />

Dabei hat die Steuerung die Aufgabe, <strong>de</strong>n Störgrößen durch entsprechen<strong>de</strong> Maßnahmen<br />

entgegenzuwirken und positive Einflussgrößen zu nutzen.<br />

Die prozessbezogene Unternehmensführung kann unter folgen<strong>de</strong>n Gesichtspunkten<br />

<strong>de</strong>tailliert betrachtet wer<strong>de</strong>n:<br />

Prozessbezogene<br />

Unternehmensführung<br />

Unternehmensführungsprozesse<br />

Bereichsführungsprozesse<br />

Gruppenführungsprozesse<br />

1. Unternehmensführungsprozesse<br />

Ein Unternehmensführungsprozess zeigt sich in <strong>de</strong>r phasenbezogenen Gestaltung <strong>de</strong>s<br />

Unternehmens durch das Top Management. Es übernimmt <strong>als</strong> dispositiver Faktor<br />

(Gutenberg, Wöhe) die Hauptaufgabe, die betrieblichen Elementarfaktoren zweckentsprechend<br />

zu kombinieren und <strong>de</strong>r Leistungsverwertung zuzuführen.<br />

Die Unternehmensleitung hat ihre Entscheidungen jeweils sorgsam abzuwägen<br />

und verantwortungsvoll zu han<strong>de</strong>ln, damit die Unternehmensführungsprozesse erfolgreich<br />

ablaufen.

Auf <strong>de</strong>r oberen Führungsebene sind zu untersuchen:<br />

Unternehmensführungsprozesse<br />

Strategischer<br />

Führungsprozess<br />

Gesamtführungsprozess<br />

Strategische<br />

Planungskonzepte<br />

Strategischer<br />

Planungsprozess<br />

1.1 Strategischer Führungsprozess<br />

Der strategische Führungsprozess umfasst auf <strong>de</strong>r Ebene <strong>de</strong>s Top Managaments<br />

gegebene Führungsaufgaben (Gälweiler, Herbek, Hinterhuber, Kreikebaum).<br />

Die strategische Führung kann <strong>als</strong> die Vorbereitung, das Treffen und die Durchführung<br />

von strategischen Führungsentscheidungen durch die Unternehmensleitung<br />

interpretiert wer<strong>de</strong>n. Dabei bil<strong>de</strong>t das strategische Management die Basis für eine<br />

erfolgreiche Geschäftsentwicklung (Bea/Haas, Hungenberg/Wulf, Karst, Kirsch,<br />

Kohlöffel).<br />

Ausgehend von <strong>de</strong>n strategischen Zielen überlegt die oberste Leitung, mit welchen<br />

Plänen diese Ziele zu erreichen sind. Dann setzt die strategische Kontrolle ein, die zu<br />

entsprechen<strong>de</strong>n Steuerungsmaßnahmen führt, um das Unternehmen auf Kurs zu<br />

halten.<br />

Die Unternehmensleitung ist für die Abwicklung <strong>de</strong>s gesamten strategischen Führungsprozesses<br />

zuständig, <strong>de</strong>r folgen<strong>de</strong> Komponenten umfasst:<br />

• Strategische Zielsetzung<br />

• Strategische Planung<br />

• Strategische Realisierung<br />

• Strategische Kontrolle<br />

• Strategische Steuerung<br />

• Strategisches Controlling.<br />

1.1.1 Strategische Zielsetzung<br />

Als vorrangige Aufgabe <strong>de</strong>r strategischen Zielsetzung gilt die Ableitung von Zielinhalten<br />

aus <strong>de</strong>r unternehmerischen Grundsatzplanung (Ehrmann, Kreikebaum,<br />

Olfert/Pischulti). Aus ihr ergeben sich Informationen zu Führungsgrundsätzen und<br />

zum Führungsrahmen, z.B. zur Unternehmenskultur, Unternehmensethik und zum<br />

Unternehmensleitbild (vgl. Kapitel C 2.2).

Strategische Ziele sind von Unternehmen zu Unternehmen unterschiedlich formuliert.<br />

Grundsätzlich sind die strategischen Ziele über etwa 4 bis 5 Jahre hinaus im<br />

Voraus von <strong>de</strong>r Unternehmensleitung festzulegen (Macharzina). Beispiele sind:<br />

• Verbesserung <strong>de</strong>r Marktstellung <strong>de</strong>s Unternehmens<br />

• Verteidigung <strong>de</strong>r Marktführerschaft<br />

• Sicherung <strong>de</strong>r Unabhängigkeit <strong>de</strong>s Unternehmens<br />

• Steigerung <strong>de</strong>s Sharehol<strong>de</strong>r-Value<br />

• Sicherung <strong>de</strong>r Interessen von Anspruchgruppen (Stakehol<strong>de</strong>r)<br />

• Verbesserung <strong>de</strong>r Eigenkapital-/Fremdkapitalrelation.<br />

Daraus sind bestimmte Absichten <strong>de</strong>r Unternehmensleitung ableitbar. An <strong>de</strong>r<br />

Spitze <strong>de</strong>r Zielhierarchie steht dabei die Vorstellung von <strong>de</strong>r künftigen Rolle <strong>de</strong>s<br />

Unternehmens (Bea/Haas):<br />

(1)<br />

Unternehmervision<br />

(2)<br />

Unternehmensleitbil<strong>de</strong>r<br />

(3)<br />

Unternehmensziele<br />

(4)<br />

Bereichsziele<br />

zu (1): Die unternehmerische Vision ist <strong>de</strong>r Ursprung und die Leiti<strong>de</strong>e unternehmerischer<br />

Tätigkeit (Hungenberg/Wulf). Daraus ist eine Grundposition zu<br />

formulieren, die eine weit in die Zukunft gerichtete Orientierung <strong>de</strong>s Unternehmens<br />

markiert, <strong>als</strong>o richtungsweisend ist. Sie hat Ziel- und Richtungscharakter<br />

(Simon).<br />

zu (2): Das Unternehmensleitbild ist eine Orientierungshilfe für das Verhalten <strong>de</strong>s<br />

Person<strong>als</strong> nach innen und außen. Es liefert Prinzipien für die Verwirklichung<br />

<strong>de</strong>r unternehmerischen Vision.<br />

zu (3): Die Unternehmensziele sollten messbar formuliert sein, z. B. die Steigerung<br />

<strong>de</strong>s Umsatzes auf 4 % in fünf Jahren und die Kostenreduzierung in diesem<br />

Zeitraum um 2 %. Es sollten <strong>als</strong>o Zielinhalt und Zielausmaß festgehalten<br />

wer<strong>de</strong>n. Es gibt monetäre und nichtmonetäre Unternehmensziele.<br />

zu (4): Die Bereichsziele <strong>de</strong>s Unternehmens wer<strong>de</strong>n von <strong>de</strong>n strategischen Unternehmenszielen<br />

beeinflusst, z. B. Leistungsbereichsziele, Personalbereichsziele,<br />

Finanzbereichsziele, Rechnungswesenziele und Informationsziele. Diese<br />

Bereichsziele prägen die Gruppenziele im Unternehmen.

Sind die strategischen Ziele messbar formuliert, dann ist die Effizienz <strong>de</strong>r realisierten<br />

Strategie <strong>de</strong>s Unternehmens besser kontrollierbar. Liegen die strategischen Ziele fest,<br />

wird von <strong>de</strong>r Unternehmensleitung geprüft, auf welchen Wegen diese Ziele zu erreichen<br />

sind.<br />

1.1.2 Strategische Planung<br />

Die strategische Planung ist ein informationsverarbeiten<strong>de</strong>r Prozess zur Abstimmung<br />

von Anfor<strong>de</strong>rungen <strong>de</strong>r Umwelt mit <strong>de</strong>n Potenzialen <strong>de</strong>s Unternehmens in <strong>de</strong>r Absicht,<br />

mithilfe von Strategien <strong>de</strong>n langfristigen Erfolg eines Unternehmens zu sichern<br />

(Bea/Haas).<br />

Sie umfasst eine langfristige Planung, die über einen Zeitraum von 4 bis 5 Jahren<br />

hinausgeht. Sie erfolgt auf <strong>de</strong>r oberen Führungsebene <strong>de</strong>s Unternehmens und dient<br />

<strong>de</strong>r Formulierung von Strategien (Hinterhuber, Kreikebaum).<br />

Da die Erarbeitung strategischer Pläne und die Formulierung von Unternehmensstrategien<br />

zu <strong>de</strong>n wichtigsten Aufgaben <strong>de</strong>r Unternehmensleitung zählt (Olfert/<br />

Pischulti), haben die Entwicklung schlüssiger strategischer Planungskonzepte und die<br />

Gestaltung <strong>de</strong>s strategischen Planungsprozesses höchste Priorität.<br />

Die strategische Planung umfasst die Faktoren, Quellen und Tätigkeiten <strong>de</strong>s Unternehmens,<br />

aus <strong>de</strong>nen <strong>de</strong>ssen Erfolg resultiert (Ehrmann). Im Rahmen <strong>de</strong>r strategischen<br />

Planung legt die Unternehmensleitung fest, was zu geschehen hat, um:<br />

• Chancen zu erkennen und zu nutzen<br />

• Risiken möglichst zu vermei<strong>de</strong>n<br />

• Stärken zu erhalten und auszubauen<br />

• Schwächen zu min<strong>de</strong>rn und zu beseitigen.<br />

Aufgrund <strong>de</strong>r mangeln<strong>de</strong>n Vorhersehbarkeit und Vorausbestimmbarkeit <strong>de</strong>r<br />

Zukunft ist die strategische Planung für die Unternehmensleitung mit relativ schwierigen<br />

Entscheidungen verbun<strong>de</strong>n.<br />

Bei <strong>de</strong>r Suche nach <strong>de</strong>r richtigen Strategie muss sich die Unternehmensleitung<br />

Klarheit darüber verschaffen, worin die Ursachen für <strong>de</strong>n Erfolg <strong>de</strong>s Unternehmens<br />

liegen. Sie spielen <strong>als</strong> strategische Erfolgsfaktoren bei <strong>de</strong>r strategischen Planung<br />

eine zentrale Rolle (Bea/Haas, Olfert/Pischulti, Pümpin):<br />

❍ Schnelligkeit <strong>de</strong>r Entscheidungsprozesse ❍ Einhaltung <strong>de</strong>r Lieferzeiten<br />

❍ Ausmaß <strong>de</strong>r Markt- und Kun<strong>de</strong>nnähe ❍ Höhe <strong>de</strong>s Marktwachstums<br />

❍ Höhe <strong>de</strong>s Marktanteils<br />

❍ Anzahl <strong>de</strong>r Innovationen<br />

❍ Konzentration auf Kernkompetenzen ❍ Qualität <strong>de</strong>r Produkte<br />

❍ Qualität <strong>de</strong>s Service<br />

❍ Qualität <strong>de</strong>r Unternehmensführung<br />

❍ Schlankheit <strong>de</strong>r Organisation<br />

❍ Qualität <strong>de</strong>s Person<strong>als</strong><br />

❍ Höhe <strong>de</strong>r Kapazitätsauslastung<br />

❍ Bekanntheitsgrad <strong>de</strong>s Unternehmens<br />

❍ Intensität <strong>de</strong>r Forschung/Entwicklung ❍ Bekanntheitsgrad <strong>de</strong>r Produkte

Im Rahmen <strong>de</strong>r strategischen Planung ist darauf zu achten, dass die Wirkung<br />

einzelner Erfolgsgrößen nicht isoliert betrachtet wer<strong>de</strong>n darf. In <strong>de</strong>r Praxis können<br />

strategische Erfolgspotenziale kombiniert auftreten und sich gegenseitig beeinflussen.<br />

64 Seite<br />

443<br />

1.1.3 Strategische Realisierung<br />

Die strategischen Entscheidungen <strong>de</strong>r Unternehmensleitung wirken langfristig. Sie<br />

sind nicht nur zu planen, son<strong>de</strong>rn auch durchzusetzen und später zu kontrollieren.<br />

Langfristig formulierte Ziele und Pläne sollten möglichst erfüllt bzw. eingehalten<br />

wer<strong>de</strong>n. Die Realisierung <strong>de</strong>r strategischen Pläne ist nicht einfach, weil die Zukunft<br />

über viele Jahre hinweg nur schwierig einzuschätzen ist.<br />

Um die Pläne in die Praxis durch entsprechen<strong>de</strong> Steuerungsmaßnahmen umsetzen zu<br />

können, sind von <strong>de</strong>r Unternehmensleitung die folgen<strong>de</strong>n strategischen Managementsysteme<br />

einzubeziehen, damit <strong>de</strong>r langfristige Erfolg sichergestellt wer<strong>de</strong>n<br />

kann (Bea/Haas, Hopfenbeck):<br />

• Leistungsmanagement, d.h. das strategische Leistungsmanagement setzt die<br />

Ziele bzw. Pläne <strong>de</strong>r Beschaffung, <strong>de</strong>r Produktion und <strong>de</strong>s Absatzes in die Wirklichkeit<br />

um. Es ist alles zu tun, um die Kosten <strong>de</strong>s Leistungsprozesses zu senken und die<br />

Umsätze langfristig zu steigern.<br />

Forschung und Entwicklung sind zu forcieren. Die Qualität <strong>de</strong>r zu produzieren<strong>de</strong>n<br />

bzw. <strong>de</strong>r abzusetzen<strong>de</strong>n Produkte ist zu erhalten bzw. auszubauen. Dabei ist<br />

vorrangig von <strong>de</strong>n Kun<strong>de</strong>nbedürfnissen auszugehen.<br />

• Finanz- und Rechnungswesen-Management, d.h. <strong>de</strong>ren Strategieträger beschäftigen<br />

sich mit Buchhaltung, Jahresabschlüssen, Finanzierung und Investitionen.<br />

Das Unternehmen ist mit <strong>de</strong>m langfristig nötigen Eigen- und Fremdkapital zu<br />

versorgen.<br />

Die Kapitalkosten sind zu minimieren und die langfristige Liquidität ist abzusichern.<br />

Die Vermögensbindung ist elastisch zu halten. Die unternehmerische Unabhängigkeit<br />

sollte gesichert bleiben. Es ist für positive Cashflows zu sorgen.<br />

• Personalmanagement, d.h. das strategische Personalmanagement sollte langfristig<br />

eine kooperative Zusammenarbeit mit <strong>de</strong>n Arbeitnehmervertretungen anstreben.<br />

Die langfristige Personalentwicklung ist so zu gestalten, dass das Personal <strong>de</strong>n<br />

Anfor<strong>de</strong>rungen gerecht wird. Auf lange Sicht wirksame Anreizsysteme sowie <strong>de</strong>r<br />

nötige Nachwuchs an Führungskräften sind sicherzustellen.<br />

Die langfristigen Wirkungen <strong>de</strong>r Technik auf die Arbeit wer<strong>de</strong>n dabei berücksichtigt.<br />

Die effektive Gestaltung und <strong>de</strong>r zweckentsprechen<strong>de</strong> Einsatz <strong>de</strong>r Human Resources<br />

sind für <strong>de</strong>n langfristigen Erfolg <strong>de</strong>s Unternehmens von großer Be<strong>de</strong>utung.<br />

• Informationsmanagement, d.h. auf das Informationsmanagement kann auch im<br />

strategischen Bereich nicht mehr verzichtet wer<strong>de</strong>n. Das Instrument <strong>de</strong>r automati-

sierten Datenverarbeitung ist für die Unternehmensführung unentbehrlich. Die<br />

strategische Realisierung ist ohne EDV nicht mehr möglich.<br />

Be<strong>de</strong>utsame Informationen sind langfristig zur richtigen Zeit, am richtigen Ort und<br />

in <strong>de</strong>r richtigen Quantität bzw. Qualität verfügbar zu halten. Interne und externe<br />

Datenbanken wer<strong>de</strong>n für das Unternehmen langfristig genutzt.<br />

Da sich die Realisierung <strong>de</strong>r Strategien über einen Zeitraum von mehreren Jahren<br />

erstreckt, ist die Umsetzung <strong>de</strong>s Geplanten nicht einfach zu verwirklichen.<br />

In <strong>de</strong>n meisten Fällen bleiben die zu Grun<strong>de</strong> gelegten Strategien über die Jahre hinweg<br />

nicht stabil, son<strong>de</strong>rn erfor<strong>de</strong>rn aufgrund von einwirken<strong>de</strong>n Störgrößen flexible Anpassungen.<br />

Deshalb sind strategische Kontrollen bzw. strategische Steuerungsmaßnahmen<br />

für die Unternehmensleitung unverzichtbar.<br />

1.1.4 Strategische Kontrolle<br />

Die strategische Kontrolle wur<strong>de</strong> im Gegensatz zur strategischen Planung in <strong>de</strong>r<br />

Betriebswirtschaftslehre bisher unterschätzt (Jung). Die Aufgaben <strong>de</strong>r Unternehmensleitung<br />

sind mittlerweile so komplex gewor<strong>de</strong>n, dass strategische Kontrollen unbedingt<br />

vorzunehmen sind.<br />

Die Wahrnehmung rein operativer Kontrollen z.B. in Form von Budgetkontrollen<br />

reicht heute nicht mehr aus, um am Markt langfristig erfolgreich zu sein.<br />

Die strategische Kontrolle ist ein systematischer Prozess, <strong>de</strong>r parallel zur strategischen<br />

Planung und Realisierung verläuft (Bea/Haas). Sie wird damit zu einer eigenständigen,<br />

gewichtigen Managementfunktion mit daraus folgen<strong>de</strong>m Steuerungspotenzial.<br />

Ihre Funktion besteht in einer Feedback-Aufgabe, d. h. über Rückkopplungen<br />

wer<strong>de</strong>n Anpassungs- bzw. Korrekturmaßnahmen ausgelöst.<br />

Die strategische Kontrolle wird damit zu einem Instrumement, das strategische<br />

Risiken auszugleichen hilft (Gälweiler, Steinmann/Schreyögg). Aus dieser Sicht<br />

stellt die strategische Kontrolle eine kritisch absichern<strong>de</strong> Begleitung <strong>de</strong>s Planungsund<br />

Realisierungsprozesses dar.<br />

Damit sollen vor allem Bedrohungen <strong>de</strong>s beschlossenen Kurses rechtzeitig aufge<strong>de</strong>ckt,<br />

die Notwendigkeit zu einer Verän<strong>de</strong>rung <strong>de</strong>s Kurses signalisiert und entsprechen<strong>de</strong><br />

Gegensteuerungsmaßnahmen erbracht wer<strong>de</strong>n.<br />

Die Strategiekontrolle kann zu regelmäßig fixierten Terminen in Strategiesitzungen<br />

vorgenommen wer<strong>de</strong>n. Bei unerwarteten plötzlichen Ereignissen ist sie auch <strong>als</strong><br />

laufen<strong>de</strong> Kontrolle <strong>de</strong>nkbar.<br />

Die strategische Kontrolle ist eine beson<strong>de</strong>rs schwierige Aufgabe und erfor<strong>de</strong>rt viel<br />

Erfahrung. Sie stößt insbeson<strong>de</strong>re auf folgen<strong>de</strong> Schwierigkeiten (Gälweiler, Hopfenbeck):<br />

• Es bestehen Probleme bei <strong>de</strong>r Festlegung von Kontrollvariablen, d. h. zur Messung<br />

<strong>de</strong>r langfristigen Erfolgspotenziale sollten branchenbezogen jeweils geeignete

Messkategorien bestimmt wer<strong>de</strong>n, z. B. Cashflow, RoI, Rentabilitäts- und Wirtschaftlichkeitskennziffern.<br />

Damit könnte die Unternehmensleitung auf verlässliche<br />

Vergleichsdaten hinsichtlich <strong>de</strong>r Konkurrenz zurückgreifen.<br />

• Es bestehen Defizite bei <strong>de</strong>r Feedback-Kontrolle, d. h. die Reaktion <strong>de</strong>r Unternehmensleitung<br />

basiert auf <strong>de</strong>n Ergebnissen bereits realisierter Pläne. Nicht selten<br />

kommt die späte Erkenntnis, wie man vorher hätte entschei<strong>de</strong>n und han<strong>de</strong>ln<br />

müssen. Diese Erkenntnisse lassen sich aber im Normalfall nicht mehr zur Behebung<br />

<strong>de</strong>r Planabweichungen nutzen. Eine fehlgeleitete Strategie lässt sich nur in<br />

Ausnahmefällen korrigieren.<br />

• Die Kontrollinformationen aus Ergebnissen bereits ergriffener Maßnahmen<br />

kommen häufig zu spät. Der Zeitpunkt einer notwendigen Planrevision wird versäumt,<br />

weil es zu lange dauert, bis die Wirkungen <strong>de</strong>r Steuerungsmaßnahmen die<br />

Notwendigkeit <strong>de</strong>r Revision signalisieren können.<br />

Wird eine weitgehen<strong>de</strong> Übereinstimmung zwischen Soll- und Ist-Daten angezeigt,<br />

erscheint eine Planrevision nicht erfor<strong>de</strong>rlich. In <strong>de</strong>r Realität haben sich inzwischen<br />

aber häufig bereits gravieren<strong>de</strong> Än<strong>de</strong>rungen vollzogen.<br />

Deshalb wird in <strong>de</strong>r Betriebswirtschaftslehre die eigenständige Rolle <strong>de</strong>r strategischen<br />

Kontrolle betont. Überraschungen und Än<strong>de</strong>rungsbedarf sind frühzeitig zu<br />

erfassen und zu signalisieren. Die bisherige Planung bzw. Strategie ist zu überprüfen<br />

und immer wie<strong>de</strong>r infrage zu stellen. Die Kontrolle begleitet damit <strong>de</strong>n gesamten<br />

Planungs- und Realisierungsprozess von Anfang an <strong>als</strong> »Alarmsystem«.<br />

Nach <strong>de</strong>r Auffassung von Steinmann/Schreyögg sind folgen<strong>de</strong> wesentlichen Bausteine<br />

einer strategischen Kontrolle zu unterschei<strong>de</strong>n:<br />

• Die strategische Prämissenkontrolle, bei <strong>de</strong>r die im Rahmen <strong>de</strong>r Planung<br />

gegebenen Prämissen laufend auf ihre Gültigkeit hin überprüft wer<strong>de</strong>n, z. B.<br />

Ermittlung und Ordnung <strong>de</strong>r Prämissen, Überprüfung <strong>de</strong>s Erfüllungsgra<strong>de</strong>s. Diese<br />

Kontrolle begleitet die strategische Planung, z. B. in Form <strong>de</strong>r Überprüfung <strong>de</strong>r<br />

Inflationsrate o<strong>de</strong>r <strong>de</strong>r technischen Entwicklung.<br />

• Die strategische Durchführungskontrolle, die bei Störungen im Rahmen <strong>de</strong>r<br />

Strategieumsetzung o<strong>de</strong>r bei Abweichung von <strong>de</strong>finierten strategischen Zwischenzielen<br />

feststellt, ob eine Abweichung vom gewählten strategischen Kurs vorliegt. Es<br />

wird geprüft, ob die strategische Gesamtrichtung beizubehalten ist, z. B. Formulierung<br />

und Ordnung von Meilensteinen, Überprüfung <strong>de</strong>s Erfüllungsgra<strong>de</strong>s.<br />

• Die strategische Überwachung, <strong>de</strong>ren Aufgabe in <strong>de</strong>r ständigen Kontrolle <strong>de</strong>r<br />

externen und internen Umwelt <strong>de</strong>s Unternehmens auf bisher vernachlässigte o<strong>de</strong>r<br />

unvorhergesehene Ereignisse liegt, die eine Bedrohung für die bisherige Strategie<br />

darstellen können. Es könnte von einem »strategischen Radar« gesprochen wer<strong>de</strong>n,<br />

welches das betriebliche Umfeld flächen<strong>de</strong>ckend überwacht.<br />

Eine so verstan<strong>de</strong>ne strategische Kontrolle ist <strong>als</strong> permanente Aktivität <strong>de</strong>r Unternehmensleitung<br />

im strategischen Führungsprozess zu verankern (vgl. Alt, Bea/Haas).

1.1.5 Strategische Steuerung<br />

Die strategische Steuerung umfasst alle Durchsetzungsmaßnahmen <strong>de</strong>r Unternehmensleitung,<br />

welche die Erfüllung <strong>de</strong>r Gesamtziele <strong>de</strong>s Unternehmens auf lange<br />

Sicht betreffen. Sie ist ein zielbezogener Vorgang, bei <strong>de</strong>m durch die Kontrolle gegebene<br />

Unternehmensdaten Aktionen auslösen, die das ganze Unternehmen betreffen.<br />

Ausgehend von Störgrößen, betrieblichen Kennzahlen und an<strong>de</strong>ren Gegebenheiten<br />

sind z.B. folgen<strong>de</strong> Maßnahmen <strong>de</strong>r strategischen Steuerung zu unterschei<strong>de</strong>n:<br />

• Bei Fehlern in <strong>de</strong>r strategischen Planung sind Steuerungsmaßnahmen zu treffen,<br />

die das Unternehmen wie<strong>de</strong>r auf <strong>de</strong>n Kurs bringen, z.B. Än<strong>de</strong>rung <strong>de</strong>r strategischen<br />

Ziele.<br />

• Bei unbefriedigten Bedürfnissen von Großkun<strong>de</strong>n ist gründlich nach <strong>de</strong>n Ursachen<br />

zu suchen und dann entsprechend auf lange Sicht zu han<strong>de</strong>ln, z.B. durch Qualitätsmanagement.<br />

• Bei langfristiger Unterversorgung mit Kapital o<strong>de</strong>r Informationen sind strategisch<br />

wirksame Maßnahmen zu ergreifen, z.B. durch Eigen- o<strong>de</strong>r Fremdfinanzierung.<br />

• Bei überla<strong>de</strong>ner Aufbau- bzw. Prozessorganisation sind zweckmäßige Organisationsstrukturen<br />

zu entwickeln, z.B. unter Beachtung <strong>de</strong>s Lean-Managements.<br />

• Bei nicht gegebenen Freiräumen für unternehmerisches Engagement sind entsprechen<strong>de</strong><br />

Regelungen zu schaffen, z.B. Übertragung von Kompetenz und Verantwortung.<br />

• Bei voraussichtlich positiven Entwicklungen, sind die Produktionskapazitäten<br />

strategisch anzupassen, z.B. durch Investitionen o<strong>de</strong>r durch <strong>de</strong>n Kauf von Unternehmen<br />

<strong>als</strong> Ganzes.<br />

• Bei sich langfristig abzeichnen<strong>de</strong>n Krisenentwicklungen ist rechtzeitig gegenzusteuern,<br />

z.B. durch Abstoßen bestimmter Geschäftseinheiten bzw. Bildung strategischer<br />

Allianzen.<br />

Die Umsetzung <strong>de</strong>r strategischen Pläne und Maßnahmen in die betriebliche Praxis ist<br />

für die Unternehmensleitung mitunter sehr schwierig, weil einerseits Voraussehbarkeit<br />

und Vorausbestimmbarkeit <strong>de</strong>r Daten ein großes Problem darstellen.<br />

1.1.6 Strategisches Controlling<br />

Das strategische Controlling gewinnt vor allem in Großunternehmen zunehmend an<br />

Be<strong>de</strong>utung, da sich strukturelle Wandlungen in <strong>de</strong>r Wirtschaft immer schneller<br />

vollziehen (Jung, Schrö<strong>de</strong>r).

Organisatorisch ist dieses Controlling direkt <strong>de</strong>r Unternehmensleitung zugeordnet.<br />

Als separate Controllingstelle unterstützt sie mit ihren Plänen die Unternehmensleitung<br />

und kontrolliert, ob die von <strong>de</strong>r Unternehmensleitung verfolgten strategischen<br />

Ziele und Pläne eingehalten wer<strong>de</strong>n (Hinterhuber).<br />

Dabei sollen langfristig wirksame Ereignisse möglichst rasch registriert wer<strong>de</strong>n,<br />

welche die bisherigen strategischen Überlegungen <strong>als</strong> überholt o<strong>de</strong>r revisionsbedürftig<br />

erscheinen lassen.<br />

Es sind entsprechen<strong>de</strong> Steuerungsmaßnahmen zu überlegen, um möglichst schnell<br />

auf die betrieblichen Ereignisse bzw. auf Indikatoren am Markt reagieren zu können.<br />

Grundsätzlich ist das strategische Controlling <strong>als</strong> langfristiges Controlling ein Gesamtcontrolling<br />

(vgl. dazu Kapitel D 1.5).<br />

Der Umfang <strong>de</strong>r Machtbefugnisse und die enorme Verantwortung <strong>de</strong>r Unternehmensleitung<br />

für das gesamte betriebliche Geschehen verlangen, dass effiziente Kontroll-,<br />

Berichts- und Steuerungssysteme eingerichtet wer<strong>de</strong>n. Diese beziehen sich vor allem<br />

auf die Existenzsicherung und Gewinnsteuerung (Günther, Hopfenbeck, Hungenberg/Wulf,<br />

Liessmann).<br />

In <strong>de</strong>r Betriebswirtschaftslehre ist die Einteilung <strong>de</strong>r Führungsebenen in die strategische,<br />

taktische und operative Führung weit verbreitet (Hammer, Horvath, Jung,<br />

Olfert/Pischulti, Olfert/Rahn, Pfohl, Wild, Wöhe). Es sind zu unterschei<strong>de</strong>n:<br />

Strategische<br />

Planung<br />

Strategisches Controlling<br />

Strategische<br />

Kontrolle<br />

Taktische<br />

Planung<br />

Taktisches Controlling<br />

Taktische<br />

Kontrolle<br />

Operative<br />

Planung<br />

Operatives Controlling<br />

Operative<br />

Kontrolle<br />

Die Zuordnung dieser Begriffe zu <strong>de</strong>n Unternehmensebenen erfolgt in <strong>de</strong>r Literatur<br />

aber nicht einheitlich. Vor allem gibt es unterschiedliche Auffassungen bei <strong>de</strong>r<br />

Definition <strong>de</strong>r taktischen bzw. operativen Planung (Ehrmann, Hentze/Brose/Kammel).<br />

1.2 Gesamtführungsprozess<br />

Die Unternehmensleitung ist nicht nur für <strong>de</strong>n strategischen Führungsprozess,<br />

son<strong>de</strong>rn auch für die einwandfreie Abwicklung <strong>de</strong>s Gesamtführungsprozesses verant-

wortlich. Dieser umfasst das kurz- bzw. mittelfristige Geschäft und bringt Bereichsund<br />

Gruppenführungsprozesse mit sich. Es sind zu untersuchen:<br />

• Gesamtziele<br />

• Gesamtplanung<br />

• Gesamtrealisierung<br />

• Gesamtkontrolle<br />

• Gesamtsteuerung<br />

• Gesamtcontrolling.<br />

1.2.1 Gesamtziele<br />

Die betrieblichen Gesamtziele sind Aussagen mit normativem Charakter, die einen<br />

gewünschten Zustand eines Unternehmens beschreiben (Hauschildt).<br />

Mit ihnen erhalten die in einem Unternehmen tätigen Personen eine grundlegen<strong>de</strong><br />

Orientierung und eine Grundlage für die Steuerung und Kontrolle von Geschäftsprozessen.<br />

Die Gesamtziele beziehen sich auf das ganze Unternehmen.<br />

Eine be<strong>de</strong>uten<strong>de</strong> Aufgabe <strong>de</strong>r Unternehmensleitung besteht darin, Entscheidungen<br />

zur Zielformulierung zu treffen und <strong>de</strong>ren Erfüllung durch entsprechen<strong>de</strong> Koordination<br />

und Integration <strong>de</strong>r Führungsprozesse sicherzustellen (Hahn, Olfert/Pischulti).<br />

Die Gesamtzielsetzung bil<strong>de</strong>t <strong>de</strong>n Ausgangspunkt <strong>de</strong>s Gesamtführungsprozesses.<br />

Es sind zu untersuchen:<br />

Gesamtziele<br />

Zielarten<br />

Zielkompromiss<br />

Zielbeziehungen<br />

Zielformulierung<br />

1.2.1.1 Zielarten<br />

Die von einem Unternehmen anzustreben<strong>de</strong>n Ziele können sehr unterschiedlich sein.<br />

Die Betriebswirtschaftslehre hat sich mit <strong>de</strong>n Zielen <strong>de</strong>s Unternehmens intensiv<br />

auseinan<strong>de</strong>r gesetzt (vgl. u.a. Berthel, Ehrmann, Hamel, Heinen, Staehle, Weis).<br />

Die Ziele lassen sich nach folgen<strong>de</strong>n Kriterien unterschei<strong>de</strong>n (Hungenberg/Wulf,<br />

Korndörfer, Olfert/Rahn, Olfert/Pischulti, Wöhe):

• Die auf die Ausrichtung bezogenen Ziele:<br />

Monetäre Ziele<br />

Nicht-monetäre<br />

Ziele<br />

Sie lassen sich in Gel<strong>de</strong>inheiten messen:<br />

❍ Marktleistungsziele, z.B. Umsatzsteigerung, Ertragssteigerung,<br />

Kostensenkung, Minimierung <strong>de</strong>r Aufwendungen<br />

❍ Rentabilitätsziele, z.B. Gewinnerhöhung, Umsatzrentabilität,<br />

Gesamtkapital-Rentabilität, Eigenkapital-Rentabilität<br />

❍ Finanzwirtschaftliche Ziele, z.B. Liquiditätsverbesserung,<br />

Kapit<strong>als</strong>trukturverän<strong>de</strong>rung, Kapitalkostensenkung<br />

Sie lassen sich nicht ohne weiteres in Gel<strong>de</strong>inheiten bestimmen:<br />

❍ Soziale Ziele, z.B. Arbeitszufrie<strong>de</strong>nheit, soziale Sicherheit<br />

❍ Macht-/Prestigeziele, z.B. Unabhängigkeit, Image, politischer<br />

Einfluss, Streben nach Ansehen<br />

❍ Qualitative Ziele, z.B. Qualitätsverbesserung, Serviceverbesserung,<br />

Weiterentwicklung <strong>de</strong>s Kun<strong>de</strong>ndienstes<br />

❍ Quantitative Ziele, z.B. Marktanteilsvergrößerung, Wachstumserhöhung,<br />

Steigerung <strong>de</strong>r Fertigungsmengen<br />

• Die auf Interessengruppen bezogenen Ziele:<br />

Eigentümer<br />

Personal<br />

Unternehmensleitung<br />

Fremdkapitalgeber<br />

Kun<strong>de</strong>n<br />

Lieferanten<br />

Konkurrenten<br />

Bürger<br />

Staat<br />

Sie stellen finanzielle Mittel zur Verfügung und erwarten dafür eine<br />

angemessene Verzinsung, Steigerung <strong>de</strong>s Unternehmenswertes.<br />

Sie stellt ihre Kompetenzen zur Verfügung und trägt Verantwortung.<br />

Dafür erwartet sie ein entsprechen<strong>de</strong>s Entgelt.<br />

Es erbringt Arbeitsleistungen und erwartet die Zahlung von angemessenen<br />

Gehältern bzw. Löhnen.<br />

Sie geben zeitlich befristete Finanzmittel und erwarten dafür Zinsund<br />

Tilgungsleistungen, Steigerung <strong>de</strong>s Unternehmenswertes.<br />

Sie erbringen Zahlungen für die bezogenen Leistungen und erwarten<br />

dafür ein angemessenes Preis-Leistungs-Verhältnis.<br />

Sie geben <strong>de</strong>m Unternehmen Material und Dienstleistungen und<br />

erwarten dafür ein entsprechen<strong>de</strong>s Entgelt.<br />

Sie for<strong>de</strong>rn das Unternehmen heraus und erwarten faires Wettbewerbsverhalten,<br />

keine aggressiven Verdrängungsstrategien.<br />

Sie kaufen die Produkte und Dienstleistungen und erwarten <strong>de</strong>n<br />

Einsatz umweltschonen<strong>de</strong>r Fertigungstechniken.<br />

Er schafft rechtliche und kulturelle Rahmenbedingungen für erfolgreiches<br />

Wirtschaften und erwartet dafür die Zahlung von Steuern.<br />

1.2.1.2 Zielkompromiss<br />

Die dargestellten Einzelziele bil<strong>de</strong>n in ihrer Gesamtheit das Zielsystem <strong>de</strong>s Unternehmens,<br />

das aus <strong>de</strong>n Zielen und ihren Beziehungen besteht. Bei <strong>de</strong>r Verfolgung <strong>de</strong>r

Gesamtziele muss die Unternehmensleitung einen Zielkompromiss fin<strong>de</strong>n, <strong>de</strong>r einen<br />

Ausgleich zwischen <strong>de</strong>n Aussagen mit normativem Charakter darstellt. Einem solchen<br />

Kompromiss liegen zu Grun<strong>de</strong>:<br />

• Die ökonomischen Ziele, welche die wirtschaftlichen Aspekte betonen, z.B. die<br />

Verfolgung von Nutzengedanken bzw. das Hervorheben <strong>de</strong>r Wertorientierung.<br />

Dabei können von <strong>de</strong>n Interessengruppen unterschiedliche Zielsetzungen verfolgt<br />

wer<strong>de</strong>n, z.B.:<br />

❍ Ein Vorstandsmitglied propagiert die wertorientierte Unternehmensführung<br />

❍ Der Geschäftsführer for<strong>de</strong>rt Gewinnerhöhung durch Kostensenkung<br />

❍ Die Aktionäre for<strong>de</strong>rn mehr Gewinnausschüttung und Investitionen<br />

❍ Die Bank for<strong>de</strong>rt die Steigerung <strong>de</strong>s Unternehmenswertes<br />

❍ Die Mitarbeiter und <strong>de</strong>r Betriebsrat for<strong>de</strong>rn mehr Lohn<br />

❍ Der Staat for<strong>de</strong>rt mehr Steuern<br />

Traditionell stehen die ökonomischen Ziele im Vor<strong>de</strong>rgrund betriebswirtschaftlicher<br />

Betrachtungen (Gutenberg, Wöhe). Ökonomische Ziele wer<strong>de</strong>n insbeson<strong>de</strong>re von <strong>de</strong>r<br />

wertorientierten Unternehmensführung verfolgt (Coenenberg/Salfeld, Laux, Pape,<br />

Rappaport).<br />

• Die humanitären Ziele, die humane Themen hervorheben und ver<strong>de</strong>utlichen, dass<br />

die Verfolgung ökonomischer Ziele nicht übertrieben wer<strong>de</strong>n soll, son<strong>de</strong>rn dass<br />

ebenso auf das Streben nach Humanität zu achten ist, z.B.<br />

❍ Mitarbeiter wünschen sich mehr soziale Sicherheit<br />

❍ Der Betriebsrat verlangt die Humanisierung <strong>de</strong>r Arbeitsbedingungen<br />

❍ Sozialpolitiker dringen auf mehr soziale Gerechtigkeit<br />

Die sozialorientierte Unternehmensführung, die frühzeitig von Mellerowicz vertreten<br />

wur<strong>de</strong>, for<strong>de</strong>rt bei unternehmerischen Entscheidungen außer <strong>de</strong>r Wirtschaftlichkeit<br />

auch die Beachtung <strong>de</strong>r Humanität ein.<br />

• Die ökologischen Ziele, die <strong>de</strong>n Umweltschutz bzw. die Umweltschonung in<br />

<strong>de</strong>nVor<strong>de</strong>rgrund <strong>de</strong>r Betrachtung stellen. Der Umweltschutz wird <strong>als</strong> gesellschaftliches<br />

bzw. auch <strong>als</strong> unternehmerisches Ziel gesehen, z.B.:<br />

❍ Ein Unternehmer, <strong>de</strong>r ökologische Produkte herstellt, for<strong>de</strong>rt verstärktes Recycling<br />

❍ Mitarbeiter for<strong>de</strong>rn Abfall zu vermei<strong>de</strong>n bzw. zu min<strong>de</strong>rn<br />

❍ Politiker for<strong>de</strong>rn sachgerechte Abfallentsorgung<br />

Auf die Be<strong>de</strong>utung <strong>de</strong>r ökologieorientierten Unternehmensführung hat Macharzina<br />

hingewiesen. Hopfenbeck hebt <strong>de</strong>n Ansatz einer betrieblichen Umweltökonomie<br />

hervor.<br />

Bei <strong>de</strong>r Suche nach einem Zielkompromiss sollte die Unternehmensleitung weitere<br />

Folgen für das Unternehmen und die in ihm arbeiten<strong>de</strong>n Menschen be<strong>de</strong>nken:

• Wer<strong>de</strong>n humanitäre Ziele überhaupt nicht beachtet, können die Mitarbeiter<br />

unzufrie<strong>de</strong>n reagieren und ihren Unwillen zeigen. Die ausschließlich wertorientierte<br />

Unternehmensführung – z.B. durch verstärkte Rationalisierung bzw. Arbeitslosenzahlen<br />

– kann beim Personal und/o<strong>de</strong>r in <strong>de</strong>r Öffentlichkeit zu Unruhen führen.<br />

• Wenn die ökonomische Zielerfüllung erheblich zu Lasten <strong>de</strong>r ökologischen<br />

Zielerfüllung verfolgt wird, können Arbeitsunzufrie<strong>de</strong>nheit bzw. Entrüstung auf<br />

Arbeitnehmerseite und/o<strong>de</strong>r in <strong>de</strong>r Öffentlichkeit die Folge sein.<br />

• Wenn humane und ökologische Zielerfüllung in hohem Maße zu Lasten <strong>de</strong>r<br />

ökonomischen Zielerfüllung angestrebt wer<strong>de</strong>n, dann sinkt die Wirtschaftlichkeit,<br />

weil die Kostenbelastung für das Unternehmen höher wird. Bei schlechter Ertragslage<br />

stiegen die betrieblichen Ausgaben und es sind Verluste möglich.<br />

• Wenn die ökologische Zielerfüllung zu Gunsten <strong>de</strong>r Humanität vernachlässigt<br />

wird, z.B. durch Verzicht auf Trennung <strong>de</strong>s Fabrikmülls, um <strong>de</strong>n Menschen die<br />

Bequemlichkeit zu erhalten, dann lei<strong>de</strong>t <strong>de</strong>r Umweltschutz.<br />

• Bei Bevorzugung ökologischer Zielsetzungen zu Lasten <strong>de</strong>r Humanität, z.B. wenn<br />

das Autofahren verboten wird, um die Umwelt zu schonen. Dann dient das zwar <strong>de</strong>m<br />

Umweltschutz, viele Menschen empfin<strong>de</strong>n solche Regelungen aber <strong>als</strong> Einschränkung<br />

ihrer Freiheit.<br />

Traditionell gesehen hat die Verfolgung <strong>de</strong>s ökonomischen Prinzips Vorrang, <strong>de</strong>nn<br />

aus verstärkter Betonung <strong>de</strong>r ökonomischen Ziele heraus kann <strong>de</strong>r Erfolg <strong>de</strong>s<br />

Unternehmens gesteigert wer<strong>de</strong>n, was auch <strong>de</strong>r Sicherung von Arbeitsplätzen dient.<br />

Wenn <strong>de</strong>r Staat die Rahmenbedingungen für erfolgreiches Wirtschaften setzt, dann<br />

sind bei entsprechend motivierten und qualifizierten Führungskräften bzw. Mitarbeitern<br />

die Geldgeber und die Kun<strong>de</strong>n eher zufrie<strong>de</strong>n zu stellen.<br />

Die Unternehmensleitung hat auf je<strong>de</strong>n Fall sorgsam abzuwägen, welche Vor- und<br />

Nachteile bzw. Folgen mit <strong>de</strong>n jeweiligen Entscheidungen verbun<strong>de</strong>n sind.<br />

1.2.1.3 Zielbeziehungen<br />

Die Gesamtziele <strong>de</strong>s Unternehmens sind nicht losgelöst voneinan<strong>de</strong>r zu betrachten,<br />

son<strong>de</strong>rn in einem Beziehungszusammenhang zu sehen. Wird von mehreren Zielen in<br />

einem Zielsystem ausgegangen, stehen zumin<strong>de</strong>st einige davon in einer Beziehung<br />

zueinan<strong>de</strong>r.<br />

Ein Zielsystem besteht dabei aus Zielgrößen und ihren Beziehungen. Im Gegensatz<br />

zur Zielvorstellung umfasst es mehrere Zielgrößen mit konkreten Inhalten. Typische<br />

Zielgrößen sind Gewinnstreben, Umsatzstreben und Streben nach Kostensenkung. Sie<br />

stehen in Beziehung zueinan<strong>de</strong>r.<br />

Es gibt verschie<strong>de</strong>ne Zielbeziehungen (Heinen):

• Die Komplementarität <strong>de</strong>r Ziele, bei <strong>de</strong>r die<br />

Erhöhung <strong>de</strong>s Zielerreichungsgrads von Ziel 1<br />

auch zur Erhöhung <strong>de</strong>s Zielerreichungsgrads von<br />

Ziel 2 führt.<br />

Z 1<br />

Z 2<br />

Beispiel: Eine Kostensenkung im Produktionsbereich<br />

bringt eine Gewinnerhöhung mit sich,<br />

wenn von gleichen Umsätzen ausgegangen wird.<br />

• Die Konkurrenz <strong>de</strong>r Ziele, d. h. Steuerungsmaßnahmen<br />

zur Erreichung <strong>de</strong>s Zieles Z 1<br />

bewirken<br />

die Abnahme <strong>de</strong>s Zielerreichungsgrads bei<br />

Ziel Z 2<br />

.<br />

Z 1<br />

Z 2<br />

Beispiel: Die Kostensenkung konkurriert mit<br />

<strong>de</strong>m Ziel <strong>de</strong>r Lohnerhöhung. Wenn das eine Ziel<br />

angestrebt wird, kann das an<strong>de</strong>re Ziel nicht verwirklicht<br />

wer<strong>de</strong>n.<br />

• Die Indifferenz <strong>de</strong>r Ziele, bei <strong>de</strong>r die Erfüllung<br />

eines Zieles Z 1<br />

keinen Einfluss auf die Erfüllung<br />

eines an<strong>de</strong>ren Zieles Z 2<br />

hat.<br />

Z 1<br />

Z 2<br />

Beispiel: Im Falle <strong>de</strong>r Senkung <strong>de</strong>r Betriebsstoffkosten<br />

und Verbesserung <strong>de</strong>s Kantinenessens<br />

ist eine Indifferenz <strong>de</strong>r Ziele gegeben, d. h. die<br />

Verwirklichung <strong>de</strong>s einen Zieles hat keinen Einfluss<br />

auf das an<strong>de</strong>re Ziel.<br />

1.2.1.4 Zielformulierung<br />

Die Zielformulierung ist von beson<strong>de</strong>rer Be<strong>de</strong>utung. Wer<strong>de</strong>n die Gesamtziele unklar,<br />

unangemessen o<strong>de</strong>r gar nicht formuliert besteht die Gefahr, dass <strong>de</strong>r Führungsprozess<br />

zu unbefriedigen<strong>de</strong>n Ergebnissen führt (Olfert/Pischulti).<br />

Die Ein<strong>de</strong>utigkeit <strong>de</strong>r Ziele kann herbeigeführt wer<strong>de</strong>n durch:<br />

• Den Inhalt <strong>de</strong>s Zieles, bei <strong>de</strong>m die sachliche Seite festzulegen ist, z.B . „Gewinnsteigerung<br />

um...” o<strong>de</strong>r „Senkung <strong>de</strong>r Fluktuationsrate um…“.<br />

• Das Ausmaß <strong>de</strong>s Zieles, das <strong>de</strong>n genauen Umfang <strong>de</strong>r Zielerreichung ausdrückt, z.<br />

B. „Ertragssteigerung um 3 %....”.<br />

• Den Zeitbezug <strong>de</strong>s Zieles, <strong>de</strong>r <strong>de</strong>n Zeitpunkt bzw. Zeitraum näher bestimmt, z. B.<br />

„Steigerung im gesamten Jahr 200X”.

Darüber hinaus ist die Operationalität <strong>de</strong>r Ziele zu berücksichtigen, d.h. die Unternehmensleitung<br />

hat auf die Messbarkeit <strong>de</strong>r vorgegebenen Ziele zu achten. Wenn z.B.<br />

für das Jahr 200X ein „hoher Gewinnzuwachs“ <strong>als</strong> Ziel formuliert wird, dann ist es nicht<br />

messbar.<br />

Mit <strong>de</strong>r Zielformulierung und <strong>de</strong>ren Akzeptanz kann ein Motivationsprozess verbun<strong>de</strong>n<br />

sein. Denn messbare Ziele schaffen Ordnungsprinzipien und ver<strong>de</strong>utlichen<br />

<strong>de</strong>n Erfolg <strong>de</strong>r Unternehmensleitung. Durch die vorgegebenen Ziele wird das Leistungsverhalten<br />

diszipliniert, da die Ergebnisse besser zu beurteilen sind.<br />

In <strong>de</strong>r Praxis wird häufig das Entgelt <strong>de</strong>r Unternehmensleitung direkt an <strong>de</strong>n Erfolg<br />

<strong>de</strong>s Unternehmens gekoppelt, in vielen Fällen aber nicht.<br />

Ungenau formulierte Ziele motivieren das Personal ebenso wenig wie Ziele, die von<br />

vornherein auch bei größten Anstrengungen <strong>als</strong> nicht erreichbar erkannt wer<strong>de</strong>n.<br />

65 Seite<br />

443<br />

1.2.2 Gesamtplanung<br />

Unter Planung wird die gegenwärtige gedankliche Vorwegnahme zukünftigen wirtschaftlichen<br />

Han<strong>de</strong>lns – unter Beachtung <strong>de</strong>s Rationalprinzips – verstan<strong>de</strong>n (Wöhe).<br />

Die Gesamtplanung betrifft das ganze Unternehmen.<br />

Sie dient <strong>de</strong>r systematischen Entscheidungsvorbereitung und basiert auf <strong>de</strong>n Gesamtzielen<br />

<strong>de</strong>s Unternehmens, die mit ihrer Hilfe realisiert wer<strong>de</strong>n sollen (Hammer, Mag,<br />

Pfohl). Bei <strong>de</strong>r Gesamtplanung kann sich die Unternehmensleitung z.B. vom<br />

Gesamtcontrolling o<strong>de</strong>r externen Beratern unterstützen lassen.<br />

Zur Lösung von Problemen <strong>de</strong>r Gesamtplanung sind Planungsprinzipien zu beachten,<br />

die sich auf die verschie<strong>de</strong>nen Führungsebenen <strong>de</strong>s Unternehmens auswirken.<br />

Es sind zu unterschei<strong>de</strong>n (Staehle, Wöhe, Ziegenbein):<br />

• Das Top-down-Prinzip, nach <strong>de</strong>m die Planung retrograd »von oben nach unten«<br />

erfolgt. Dabei wird von einer ganzheitlichen Zielformulierung ausgegangen, aus <strong>de</strong>r<br />

strategische, taktische und operative Maßnahmen abzuleiten sind. Die Unternehmensleitung<br />

informiert die nachgeordneten Instanzen über die zu realisieren<strong>de</strong>n<br />

Maßnahmen.<br />

• Das Bottom-up-Prinzip, bei <strong>de</strong>m die Planung progressiv »von unten nach oben«<br />

durchgeführt wird. Bei ihr stehen weniger die Ziele <strong>als</strong> vielmehr die Durchführbarkeit<br />

<strong>de</strong>r untergeordneten Teilpläne im Vor<strong>de</strong>rgrund.<br />

Ein integrierter Rahmenplan entsteht durch das schrittweise Zusammenfassen <strong>de</strong>r<br />

Teilpläne auf jeweils übergeordneten Planungsebenen. Daraus ergibt sich folgen<strong>de</strong><br />

Darstellung:

41 : Fertigungsbereichsführung<br />

Im Fertigungsbereich <strong>de</strong>r Isoliermittel AG in München, die Werke in Frankfurt und Darmstadt<br />

bzw. in Vancouver hat, ist aufgrund <strong>de</strong>r Anschaffung einer EDV-Anlage die Versetzung von<br />

drei Mitarbeitern nötig.<br />

Die Erhaltung <strong>de</strong>r Wettbewerbsfähigkeit, <strong>de</strong>r zunehmen<strong>de</strong> Kostendruck und die starke<br />

Konkurrenz zwingen zu diesem Schritt.<br />

Sie haben <strong>als</strong> Produktionsleiter die Aufgabe, diese Mitarbeiter aus folgen<strong>de</strong>n fünf Arbeitern<br />

auszuwählen! Die Abteilung PA ist direkt von <strong>de</strong>r EDV-Umstellung betroffen.<br />

Name Lebensalter Kriterien Dienstalter<br />

Vatter 58 Jahre eigenbrötlerisch 39 Jahre<br />

verbindlich<br />

Willig 49 Jahre lernwillig, 2 Kin<strong>de</strong>r 28 Jahre<br />

Ehrgeizling<br />

Jung 21 Jahre ungebun<strong>de</strong>n 2 Jahre<br />

Vorliebe für USA<br />

Kautz 22 Jahre unbeliebt bei Mitarbeitern 3 Jahre<br />

klagt über Arbeit<br />

Brauch 24 Jahre nach innen gekehrt 7 Monate<br />

EDV-Kenntnisse<br />

Beantworten Sie folgen<strong>de</strong> Fragen!<br />

(1) Welche Auswahlkriterien sind grundsätzlich zu beachten?<br />

(2) Treffen Sie Ihre begrün<strong>de</strong>te Entscheidung!<br />

(3) Wie führen Sie das Gespräch mit Herrn Kautz?<br />

42 : Marketingbereichsführung<br />

Der Leiter <strong>de</strong>s Marketingbereichs musste <strong>de</strong>n Innendienst <strong>de</strong>r Verkaufsabteilung mehrm<strong>als</strong><br />

umstrukturieren. Je mehr die Umorganisation fortschritt, <strong>de</strong>sto häufiger fehlten Mitarbeiter<br />

<strong>de</strong>s Innendienstes. Es zeigte sich, dass von zehn Verkäufern im Durchschnitt zwei fehlten. Die<br />

verbleiben<strong>de</strong>n Mitarbeiter erfüllen ihre Arbeit sehr schleppend. Seit <strong>de</strong>r Umstrukturierung<br />

ist ein leichtes Umsatzplus zu verzeichnen.<br />

Was raten Sie <strong>de</strong>m Marketingleiter?<br />

43 : Gruppenrollen<br />

Zwanzig Arbeiter und zwei Meister E und S sollen auf einer Baustelle im Ausland schwierige<br />

Reparaturaufgaben ausführen. Der Montagebereichsleiter schickt <strong>de</strong>shalb seine bei<strong>de</strong>n besten<br />

Fachleute (E und S) <strong>als</strong> Leiter auf die Baustelle.

Schon nach kurzer Zeit gibt es dort Ärger, weil sowohl E <strong>als</strong> auch S <strong>als</strong> Ehrgeizlinge nicht<br />

miteinan<strong>de</strong>r auskommen, son<strong>de</strong>rn - jeweils mit ihrer »Hausmacht« - gegeneinan<strong>de</strong>r arbeiten.<br />

Eines <strong>de</strong>r Gruppenmitglie<strong>de</strong>r wird von allen abgelehnt, weil es ständig an<strong>de</strong>re Arbeiter<br />

provoziert. Ein Gruppenmitglied beklagt, dass es auf <strong>de</strong>r Baustelle relativ häufig zu Streit<br />

zwischen <strong>de</strong>n Arbeitern kommt.<br />

(1) Welche Rollen können in einer Gruppe unterschie<strong>de</strong>n wer<strong>de</strong>n?<br />

(2) Erläutern Sie ausführlich die möglichen Maßnahmen <strong>de</strong>s Meisters im Hinblick auf die<br />

Wahrnehmung <strong>de</strong>r verschie<strong>de</strong>nen Rollen in <strong>de</strong>r Gruppe!<br />

44 : Status<br />

Der Status ist jene Stellung, die jemand im Ranggefüge einer Gruppe bzw. im Unternehmen<br />

einnimmt. Daraus ergibt sich beispielsweise <strong>de</strong>r formelle Status einer Führungskraft.<br />

Entschei<strong>de</strong>n Sie, welche <strong>de</strong>r folgen<strong>de</strong>n Symbole zu <strong>de</strong>n typischen Statussymbolen eines<br />

kaufmännischen Leiters zu zählen sind.<br />

Nr.<br />

Symbole<br />

Ja<br />

Nein<br />

(1)<br />

(2)<br />

(3)<br />

(4)<br />

(5)<br />

(6)<br />

Dienstwagen<br />

Schreibmaschine<br />

Direktionsassistentin<br />

Eigener Parkplatz<br />

Telefon<br />

Essen im Casino<br />

45 : Leistungsstarke Mitarbeiter<br />

Der Einkäufer Peter Fleiß bringt seit Jahren die besten Ergebnisse in seiner Gruppe. Auch von<br />

seinen Kollegen wird er wegen seiner Leistungen geschätzt.<br />

Da nach seiner Auffassung die Gehaltsanreize in Betrieb X nicht <strong>de</strong>n von ihm zu leisten<strong>de</strong>n<br />

Beiträgen entsprechen, hat er sich - ohne Wissen seines bisherigen Chefs - bereits bei mehreren<br />

an<strong>de</strong>ren Betrieben <strong>als</strong> Einkäufer beworben.<br />

Gehen Sie davon aus, dass Sie <strong>als</strong> neuer Einkaufsleiter in Betrieb X tätig wer<strong>de</strong>n und von <strong>de</strong>n<br />

Bewerbungen Ihres Mitarbeiters bzw. von <strong>de</strong>ssen Leistungsstärke bereits wissen.<br />

(1) Welche Tatbestän<strong>de</strong> wer<strong>de</strong>n Sie prüfen?<br />

(2) Wür<strong>de</strong>n Sie ein Gespräch führen? Wenn ja, in welcher Weise?<br />

(3) Welche Grundregeln sind bei <strong>de</strong>r Führung leistungsstarker Gruppenmitglie<strong>de</strong>r zu beachten?

46 : Leistungsschwache Mitarbeiter<br />

Der Mitarbeiter Heinz Drücker geht in seiner Abteilung <strong>de</strong>n bequemsten Weg. „Clever”<br />

versteht er, <strong>de</strong>r Arbeit aus <strong>de</strong>m Wege zu gehen. Um ein hohes Engagement vorzutäuschen,<br />

türmt er Berge von Arbeit auf seinem Schreibtisch auf. Er ist im Unternehmen <strong>als</strong> leistungsschwacher<br />

Mitarbeiter bekannt.<br />

(1) Welche Grundregeln sind bei <strong>de</strong>r Führung leistungsschwacher Mitarbeiter zu beachten?<br />

(2) Welche Inhalte hat das Gespräch, das Sie mit ihm führen?<br />

(3) Welche weiteren Führungsmaßnahmen empfehlen Sie?<br />

47 : Außenseiter<br />

Weil sich Hugo Seltsam nur selten am Gruppengeschehen beteiligt, wird er in <strong>de</strong>r Arbeitsgruppe<br />

total abgelehnt. Er ist auch ständig mit seiner Arbeit unzufrie<strong>de</strong>n. Gegenüber seinem<br />

Abteilungsleiter beklagt er sich darüber, dass ihn die Gruppe laufend hänselt und auslacht.<br />

Deshalb zieht sich Hugo Seltsam total in sich zurück. Seine Fehler bei <strong>de</strong>r Arbeit häufen sich.<br />

Wie führen Sie diesen Mitarbeiter?<br />

48 : Problembela<strong>de</strong>ner Mitarbeiter<br />

Aufgrund eines Verkehrsunfalls hat Dieter Pech nicht nur <strong>de</strong>n Tod seiner geschätzten<br />

Ehefrau Maria zu beklagen, son<strong>de</strong>rn er hat darüber hinaus auch noch eines seiner bei<strong>de</strong>n<br />

Kin<strong>de</strong>r verloren. Seit diesen Tagen unterlaufen Ihrem Mitarbeiter viele Fehler, die ihm früher<br />

niem<strong>als</strong> passiert sind.<br />

Diskutieren Sie <strong>de</strong>n Situations-, Verhaltens-, Motiv-, Gesprächs-, Gruppen- und Erfolgsbezug<br />

und nennen Sie <strong>de</strong>n entsprechen<strong>de</strong>n gruppenbezogenen Führungsstil!<br />

49 : Frecher Auszubil<strong>de</strong>n<strong>de</strong>r<br />

Der Auszubil<strong>de</strong>n<strong>de</strong> Willi Vorlaut ist im Betrieb <strong>als</strong> Querulant bekannt. Er schart unzufrie<strong>de</strong>ne<br />

Jugendliche um sich und sucht ständig Konflikte mit seinem Ausbil<strong>de</strong>r.<br />

Vor <strong>de</strong>r Gruppe sagt er zu seinem Ausbil<strong>de</strong>r: »Sie haben hier sowieso nichts zu sagen!« Auch<br />

in an<strong>de</strong>ren Ausbildungsabteilungen hat sich dieser Auszubil<strong>de</strong>n<strong>de</strong> bereits ähnlich frech<br />

verhalten.<br />

Beantworten Sie folgen<strong>de</strong> Fragen!<br />

(1) Welchen Führungsstil pflegt <strong>de</strong>r Ausbil<strong>de</strong>r gegenüber diesem Auszubil<strong>de</strong>n<strong>de</strong>n?<br />

(2) Wie führen Sie ein Gespräch mit diesem Auszubil<strong>de</strong>n<strong>de</strong>n?

(3) Welchen Bezug zur Gruppe kann hergestellt wer<strong>de</strong>n?<br />

(4) Welche Führungselemente sind zu beachten?<br />

(5) Wie sollte <strong>de</strong>r Ausbil<strong>de</strong>r <strong>de</strong>n Erfolgsbezug herstellen?<br />

50 : Pubertät/Adoleszenz<br />

Ein sechszehnjähriger Auszubil<strong>de</strong>n<strong>de</strong>r mel<strong>de</strong>t sich beim Verkaufsleiter vom Urlaub zurück.<br />

Im ersten Ausbildungsjahr war er unauffällig und recht umgänglich. Nun hat er sich<br />

gewan<strong>de</strong>lt. Er ist lebhafter gewor<strong>de</strong>n, hat sich die Haare sehr lang wachsen lassen und trägt<br />

eine Blume im Haar. Mit flotten Sprüchen mel<strong>de</strong>t er sich beim Abteilungsleiter zurück. Der<br />

zwei Jahre ältere Bru<strong>de</strong>r arbeitet <strong>als</strong> Sachbearbeiter ebenfalls in <strong>de</strong>r Abteilung.<br />

(1) Stellen Sie typische Merkmale <strong>de</strong>r Spätpubertät und Adoleszenz gegenüber!<br />

(2) Wie führen Sie <strong>de</strong>n Auszubil<strong>de</strong>n<strong>de</strong>n?<br />

51 : Persönlichkeitsmo<strong>de</strong>lle<br />

Entschei<strong>de</strong>n Sie, welchen Persönlichkeitsmo<strong>de</strong>llen die folgen<strong>de</strong>n Aussagen zuzuordnen<br />

sind!<br />

(1) Die Entwicklung eines Menschen wird durch sein Gewissen geprägt<br />

(2) Das Eltern-Ich reagiert nach Werten und Normen<br />

(3) Das Über-Ich wird <strong>als</strong> I<strong>de</strong>al-Ich durch die Erziehung beeinflusst<br />

(4) Das Kindheits-Ich reagiert ungezwungen<br />

(5) Die Menschen suchen nach Übereinstimmung <strong>de</strong>s Ich und <strong>de</strong>s I<strong>de</strong>al-Ich.<br />

52 : Ausländischer Mitarbeiter<br />

Dem Meister Hans Hurtig wird ein leistungsstarker und gläubiger türkischer Betriebshelfer<br />

von zwanzig Jahren mit mangeln<strong>de</strong>n Sprachkenntnissen und befristetem Arbeitsverhältnis<br />

zugeteilt. Dieser kann aufgrund seines bisherigen Verhaltens später vielleicht in ein festes<br />

Arbeitsverhältnis übernommen wer<strong>de</strong>n. Der Meister hat die Aufgabe, ihn zu einem zuverlässigen<br />

Mitarbeiter zu formen.<br />

(1) Von welcher Ausgangslage ist hier auszugehen?<br />

(2) Welche Führungsziele ergeben sich daraus?<br />

(3) Welche Führungsmaßnahme ist geeignet, um <strong>de</strong>m Auslän<strong>de</strong>r Unterstützung durch Mitarbeiter<br />

zukommen zu lassen?<br />

(4) Welche allgemeinen Führungsmaßnahmen sind für diesen Mitarbeiter angebracht?<br />

(5) Wie verhält sich <strong>de</strong>r Meister, wenn dieser Auslän<strong>de</strong>r zu ihm kommt, weil er das Ergebnis<br />

seiner Lohnabrechnung nicht versteht?

53 : Führungsdimensionen<br />

Die Unternehmensführung ist die zielorientierte Gestaltung, Steuerung und Entwicklung<br />

eines Unternehmens. Entschei<strong>de</strong>n Sie, zu welcher Dimension <strong>de</strong>r Unternehmensführung die<br />

folgen<strong>de</strong>n Beispiele zu zählen sind!<br />

(1) Der Geschäftsführer einer GmbH führt mit <strong>de</strong>m Leiter <strong>de</strong>s Marketingbereichs ein<br />

Kritikgespräch, weil stark überhöhte Kosten für die Werbung nachgewiesen wur<strong>de</strong>n.<br />

(2) Der Vorstand einer Aktiengesellschaft erteilt <strong>de</strong>m langjährigen und kompetenten Leiter<br />

<strong>de</strong>s Hauptbereiches Finanzwirtschaft die Prokura.<br />

(3) Der Unternehmer Hans Hurtig trifft die Entscheidung, sein Unternehmen künftig in<br />

einen kaufmännischen und einen technischen Sektor aufzuspalten.<br />

(4) Der geschäftsführen<strong>de</strong> Komplementär einer KG prüft <strong>de</strong>n Jahresabschluss für das<br />

vergangene Geschäftsjahr, <strong>de</strong>r ihm vom Leiter <strong>de</strong>s Rechnungswesens vorgelegt wur<strong>de</strong>.<br />

(5) Das Vorstandsmitglied für die Fertigungswirtschaft beschließt in Absprache mit <strong>de</strong>m<br />

Produktionsleiter die Einführung von teilautonomen Gruppen mit Gruppencontrolling.<br />

54 : Kollegialprinzip<br />

Der bisherige Direktor <strong>de</strong>r Campus GmbH wur<strong>de</strong> <strong>als</strong> Generaldirektor pensioniert und die<br />

verbleiben<strong>de</strong>n vier Direktoren möchten ein kollegiales Organisationssystem einführen, das<br />

aus verschie<strong>de</strong>nen Ressorts für Beschaffung, Produktion, Marketing und Verwaltung besteht.<br />

Bereichsübergreifen<strong>de</strong> Fragen sollen einer gemeinsamen Entscheidung vorbehalten wer<strong>de</strong>n.<br />

(1) Entwerfen Sie ein Organigramm für die Geschäftsleitung <strong>de</strong>r Campus GmbH, das nach<br />

<strong>de</strong>m Ressortprinzip aufgebaut ist!<br />

(2) Welche personenbezogenen Voraussetzungen sollten Top-Manager haben, die Unternehmensführung<br />

nach <strong>de</strong>m Kollegialprinzip wahrnehmen möchten?<br />

(3) Welche Form <strong>de</strong>s Kollegialprinzips ist gegeben, wenn <strong>de</strong>r Direktor <strong>de</strong>s Marketing (»Erster<br />

unter Gleichen«) <strong>als</strong> Vorstandssprecher agiert?<br />

55 : Systemaufbau<br />

Die Tätigkeit <strong>de</strong>r Aufbauorganisation kann zu <strong>de</strong>n Führungstechniken gezählt wer<strong>de</strong>n.<br />

Wen<strong>de</strong>n Sie die richtige Organisationstechnik an! Tragen Sie in das Schema folgen<strong>de</strong><br />

Verbindungsarten in möglichst zweckentsprechen<strong>de</strong>r Weise ein! Beachten Sie, dass bestimmte<br />

zentrale Stellen zusammen gehören!