Übersicht für eine GarantRente Vario - Sparkasse Herford

Übersicht für eine GarantRente Vario - Sparkasse Herford Übersicht für eine GarantRente Vario - Sparkasse Herford

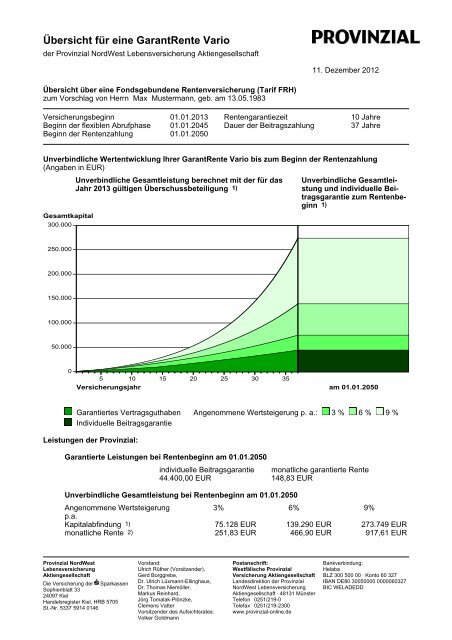

Übersicht für eine GarantRente Vario der Provinzial NordWest Lebensversicherung Aktiengesellschaft 11. Dezember 2012 Übersicht über eine Fondsgebundene Rentenversicherung (Tarif FRH) zum Vorschlag von Herrn Max Mustermann, geb. am 13.05.1983 Versicherungsbeginn 01.01.2013 Rentengarantiezeit 10 Jahre Beginn der flexiblen Abrufphase 01.01.2045 Dauer der Beitragszahlung 37 Jahre Beginn der Rentenzahlung 01.01.2050 Unverbindliche Wertentwicklung Ihrer GarantRente Vario bis zum Beginn der Rentenzahlung (Angaben in EUR) Gesamtkapital 300.000 Unverbindliche Gesamtleistung berechnet mit der für das Jahr 2013 gültigen Überschussbeteiligung 1) Unverbindliche Gesamtleistung und individuelle Beitragsgarantie zum Rentenbeginn 1) 250.000 200.000 150.000 100.000 50.000 0 5 10 15 20 25 30 35 Versicherungsjahr am 01.01.2050 Garantiertes Vertragsguthaben Angenommene Wertsteigerung p. a.: 3 % 6 % 9 % Individuelle Beitragsgarantie Leistungen der Provinzial: Garantierte Leistungen bei Rentenbeginn am 01.01.2050 individuelle Beitragsgarantie monatliche garantierte Rente 44.400,00 EUR 148,83 EUR Unverbindliche Gesamtleistung bei Rentenbeginn am 01.01.2050 Angenommene Wertsteigerung 3% 6% 9% p.a. Kapitalabfindung 1) 75.128 EUR 139.290 EUR 273.749 EUR monatliche Rente 2) 251,83 EUR 466,90 EUR 917,61 EUR Provinzial NordWest Lebensversicherung Aktiengesellschaft Die Versicherung der Sparkassen Sophienblatt 33 24097 Kiel Handelsregister Kiel, HRB 5705 St.-Nr. 5337 5914 0146 Vorstand: Ulrich Rüther (Vorsitzender), Gerd Borggrebe, Dr. Ulrich Lüxmann-Ellinghaus, Dr. Thomas Niemöller, Markus Reinhard, Jörg Tomalak-Plönzke, Clemens Vatter Vorsitzender des Aufsichtsrates: Volker Goldmann Postanschrift: Westfälische Provinzial Versicherung Aktiengesellschaft Landesdirektion der Provinzial NordWest Lebensversicherung Aktiengesellschaft · 48131 Münster Telefon 0251/219-0 Telefax 0251/219-2300 www.provinzial-online.de Bankverbindung: Helaba BLZ 300 500 00 · Konto 60 327 IBAN DE80 30050000 0000060327 BIC WELADEDD

- Seite 2 und 3: Seite 2 von 2 Übersicht für eine

- Seite 4 und 5: Seite 2 von 12 Versorgungsvorschlag

- Seite 6 und 7: Seite 4 von 12 Versorgungsvorschlag

- Seite 8 und 9: Seite 6 von 12 Versorgungsvorschlag

- Seite 10 und 11: Seite 8 von 12 Versorgungsvorschlag

- Seite 12 und 13: Seite 10 von 12 Versorgungsvorschla

- Seite 14 und 15: Seite 12 von 12 Versorgungsvorschla

- Seite 16: Seite 2 von 2 Produktinformationsbl

<strong>Übersicht</strong> <strong>für</strong> <strong>eine</strong> <strong>GarantRente</strong> <strong>Vario</strong><br />

der Provinzial NordWest Lebensversicherung Aktiengesellschaft<br />

11. Dezember 2012<br />

<strong>Übersicht</strong> über <strong>eine</strong> Fondsgebundene Rentenversicherung (Tarif FRH)<br />

zum Vorschlag von Herrn Max Mustermann, geb. am 13.05.1983<br />

Versicherungsbeginn 01.01.2013 Rentengarantiezeit 10 Jahre<br />

Beginn der flexiblen Abrufphase 01.01.2045 Dauer der Beitragszahlung 37 Jahre<br />

Beginn der Rentenzahlung 01.01.2050<br />

Unverbindliche Wertentwicklung Ihrer <strong>GarantRente</strong> <strong>Vario</strong> bis zum Beginn der Rentenzahlung<br />

(Angaben in EUR)<br />

Gesamtkapital<br />

300.000<br />

Unverbindliche Gesamtleistung berechnet mit der <strong>für</strong> das<br />

Jahr 2013 gültigen Überschussbeteiligung 1)<br />

Unverbindliche Gesamtleistung<br />

und individuelle Beitragsgarantie<br />

zum Rentenbeginn<br />

1)<br />

250.000<br />

200.000<br />

150.000<br />

100.000<br />

50.000<br />

0<br />

5 10 15 20 25 30 35<br />

Versicherungsjahr am 01.01.2050<br />

Garantiertes Vertragsguthaben Angenommene Wertsteigerung p. a.: 3 % 6 % 9 %<br />

Individuelle Beitragsgarantie<br />

Leistungen der Provinzial:<br />

Garantierte Leistungen bei Rentenbeginn am 01.01.2050<br />

individuelle Beitragsgarantie monatliche garantierte Rente<br />

44.400,00 EUR 148,83 EUR<br />

Unverbindliche Gesamtleistung bei Rentenbeginn am 01.01.2050<br />

Angenommene Wertsteigerung<br />

3% 6% 9%<br />

p.a.<br />

Kapitalabfindung 1) 75.128 EUR 139.290 EUR 273.749 EUR<br />

monatliche Rente 2) 251,83 EUR 466,90 EUR 917,61 EUR<br />

Provinzial NordWest<br />

Lebensversicherung<br />

Aktiengesellschaft<br />

Die Versicherung der <strong>Sparkasse</strong>n<br />

Sophienblatt 33<br />

24097 Kiel<br />

Handelsregister Kiel, HRB 5705<br />

St.-Nr. 5337 5914 0146<br />

Vorstand:<br />

Ulrich Rüther (Vorsitzender),<br />

Gerd Borggrebe,<br />

Dr. Ulrich Lüxmann-Ellinghaus,<br />

Dr. Thomas Niemöller,<br />

Markus Reinhard,<br />

Jörg Tomalak-Plönzke,<br />

Clemens Vatter<br />

Vorsitzender des Aufsichtsrates:<br />

Volker Goldmann<br />

Postanschrift:<br />

Westfälische Provinzial<br />

Versicherung Aktiengesellschaft<br />

Landesdirektion der Provinzial<br />

NordWest Lebensversicherung<br />

Aktiengesellschaft · 48131 Münster<br />

Telefon 0251/219-0<br />

Telefax 0251/219-2300<br />

www.provinzial-online.de<br />

Bankverbindung:<br />

Helaba<br />

BLZ 300 500 00 · Konto 60 327<br />

IBAN DE80 30050000 0000060327<br />

BIC WELADEDD

Seite 2 von 2<br />

<strong>Übersicht</strong> <strong>für</strong> <strong>eine</strong> <strong>GarantRente</strong> <strong>Vario</strong><br />

Bei Tod vor Beginn der Rentenzahlung<br />

- wird das vorhandene Vertragsguthaben ausgezahlt<br />

Bei Tod nach Beginn der Rentenzahlung<br />

- wird die Rente bis zum Ablauf der Rentengarantiezeit weitergezahlt<br />

Ihr monatlicher Gesamtbeitrag:<br />

100,00 EUR<br />

Weitere Details entnehmen Sie bitte dem Versorgungsvorschlag<br />

1) Die in den angegebenen Leistungen enthaltene Überschussbeteiligung ist nicht garantiert, sie hängt von den Kapitalerträgen,<br />

vom Verlauf der Sterblichkeit und der Entwicklung der Kosten ab. Wir können daher nicht zusagen, in welcher<br />

Höhe die Überschussbeteiligung tatsächlich anfallen wird. In dieser Beispielrechung haben wir modellhaft unterstellt,<br />

dass die <strong>für</strong> das Jahr 2013 festgesetzten Überschussanteilsätze während der Versicherungsdauer unverändert<br />

bleiben. Die Darstellung der Fondsentwicklung basiert auf der Annahme fiktiver gleich bleibender Wertsteigerungen<br />

des Wertsicherungsfonds und der freien Fonds. Dies dient ausschließlich Illustrationszwecken. Die tatsächliche Wertentwicklung<br />

des Fonds wird davon abweichen.<br />

2) Die Berechung der dargestellten unverbindlichen Renten basiert auf den derzeit <strong>für</strong> unseren Neuzugang an Einzel-Rentenversicherungen<br />

mit sofort beginnender Rentenzahlung geltenden Rechnungsgrundlagen unter der Annahme,<br />

dass diese während der gesamten Versicherungsdauer unverändert bleiben. Die Leistungen können nicht garantiert<br />

werden.

Versorgungsvorschlag <strong>für</strong> <strong>eine</strong><br />

<strong>GarantRente</strong> <strong>Vario</strong><br />

der Provinzial NordWest Lebensversicherung Aktiengesellschaft<br />

11. Dezember 2012<br />

Darstellung<br />

<strong>für</strong> <strong>eine</strong> fondsgebundene Rentenversicherung mit Garantiekapital und aufgeschobener Rentenzahlung<br />

nach Tarif FRH (Tarifwerk 2013)<br />

Vertragsdaten<br />

Versicherte Person: Herr Max Mustermann, geb. am 13.05.1983<br />

Eintrittsalter:<br />

30 Jahre<br />

Versicherungsbeginn: 01.01.2013<br />

Beitragszahlungsdauer:<br />

37 Jahre, längstens bis zum Rentenbeginn<br />

Rentengarantiezeit: 10 Jahre Beginn der Rentenzahlung: 01.01.2050<br />

Beginn der Abrufphase: 01.01.2045<br />

Überschussverwendung vor Rentenbeginn:<br />

Erhöhung des Vertragsguthabens<br />

Überschussverwendung nach Rentenbeginn:<br />

Dynamikrentensystem<br />

individuelle Beitragsgarantie 1)<br />

44.400,00 EUR<br />

monatlicher Beitrag:<br />

100,00 EUR<br />

1) Die individuelle Beitragsgarantie entspricht bei Vertragsabschluss dem Garantiekapital.<br />

Fondsauswahl<br />

Wertsicherungsfonds:<br />

Fondsname<br />

Deka-EuropaGarant 80<br />

ISIN<br />

LU0508319497<br />

Freie Fonds:<br />

Fondsname ISIN Anteil<br />

DekaStruktur: 5 Chance DE000DK1CJP5 100%<br />

Leistungen im Alter in EUR<br />

Für die Ermittlung der Rente bzw. der Kapitalabfindung steht das erreichte Gesamtkapital zur Verfügung.<br />

Das Gesamtkapital ist das erreichte Vertragsguthaben zuzüglich <strong>eine</strong>s ggf. fälligen Schlussüberschusses<br />

sowie <strong>eine</strong>r dann fällig werdenden Beteiligung an den Bewertungsreserven.<br />

lebenslange monatliche Rente<br />

Bei Abruf<br />

garantierte<br />

unverbindliche Rente 1) bei <strong>eine</strong>r angenommenen<br />

jährlichen Wertsteigerung des Fonds von<br />

zum<br />

Rente<br />

3 % 6 % 9 %<br />

01.01.2045 108,55 178,18 299,89 527,32<br />

01.01.2046 115,77 191,04 327,73 589,03<br />

01.01.2047 123,38 204,76 358,09 657,95<br />

01.01.2048 131,39 219,41 391,19 734,95<br />

01.01.2049 139,84 235,02 427,28 820,96<br />

01.01.2050 148,83 251,83 466,90 917,61<br />

1) Die Berechnungen basieren auf den derzeit <strong>für</strong> unseren Neuzugang an Einzel-Rentenversicherungen mit sofort<br />

beginnender Rentenzahlung zugrunde liegenden Rechnungsgrundlagen unter der Annahme, dass diese während<br />

der gesamten Versicherungsdauer unverändert bleiben. Die Leistungen können nicht garantiert werden<br />

und sind trotz der exakten Darstellung nur als unverbindliches Beispiel anzusehen.<br />

Provinzial NordWest<br />

Lebensversicherung<br />

Aktiengesellschaft<br />

Die Versicherung der <strong>Sparkasse</strong>n<br />

Sophienblatt 33<br />

24097 Kiel<br />

Handelsregister Kiel, HRB 5705<br />

St.-Nr. 5337 5914 0146<br />

Vorstand:<br />

Ulrich Rüther (Vorsitzender),<br />

Gerd Borggrebe,<br />

Dr. Ulrich Lüxmann-Ellinghaus,<br />

Dr. Thomas Niemöller,<br />

Markus Reinhard,<br />

Jörg Tomalak-Plönzke,<br />

Clemens Vatter<br />

Vorsitzender des Aufsichtsrates:<br />

Volker Goldmann<br />

Postanschrift:<br />

Westfälische Provinzial<br />

Versicherung Aktiengesellschaft<br />

Landesdirektion der Provinzial<br />

NordWest Lebensversicherung<br />

Aktiengesellschaft · 48131 Münster<br />

Telefon 0251/219-0<br />

Telefax 0251/219-2300<br />

www.provinzial-online.de<br />

Bankverbindung:<br />

Helaba<br />

BLZ 300 500 00 · Konto 60 327<br />

IBAN DE80 30050000 0000060327<br />

BIC WELADEDD

Seite 2 von 12<br />

Versorgungsvorschlag <strong>für</strong> <strong>eine</strong> <strong>GarantRente</strong> <strong>Vario</strong><br />

Während der Abrufphase kann die Rentenzahlung zu jedem Monatsersten abgerufen werden.<br />

Die monatliche Rente wird jährlich, erstmals ein Jahr nach Beginn der Rentenzahlung, um die Leistungen<br />

aus der Überschussbeteiligung erhöht. Die Rentenerhöhung wird jährlich neu in Prozent der gesamten<br />

vereinbarten Vorjahresrente festgesetzt ("Dynamikrentensystem"). Der <strong>für</strong> das Jahr 2013 festgelegte<br />

Erhöhungssatz beträgt 2,05 %.<br />

Anstelle der Rentenzahlung kann das Gesamtkapital auf Wunsch als einmalige Kapitalabfindung ausgezahlt<br />

werden. Mit der Kapitalabfindung erlischt die Versicherung.<br />

Bei Abruf<br />

Garantiekapital<br />

unverbindliche Kapitalabfindung bei <strong>eine</strong>r angenommenen<br />

jährlichen Wertsteigerung des Fonds von<br />

zum<br />

3 % 6 % 9 %<br />

01.01.2045 35.765,18 58.708 98.810 173.746<br />

01.01.2046 37.440,91 61.784 105.992 190.500<br />

01.01.2047 39.141,88 64.963 113.606 208.740<br />

01.01.2048 40.868,46 68.245 121.677 228.600<br />

01.01.2049 42.621,03 71.632 130.229 250.217<br />

01.01.2050 44.400,00 75.128 139.290 273.749<br />

Leistungen im Todesfall<br />

Vor Beginn der Rentenzahlung<br />

Bei Tod der versicherten Person vor Abruf der Rentenzahlung bzw. der Kapitalabfindung wird das Gesamtkapital<br />

ausgezahlt.<br />

Nach Beginn der Rentenzahlung<br />

Bei Tod während der Rentengarantiezeit zahlen wir die Gesamtrente (inkl. Überschüssen) bis zu deren<br />

Ablauf weiter oder alternativ <strong>eine</strong> einmalige Abfindung.<br />

Erhöhte Rente wegen Pflegebedürftigkeit bei Rentenbeginn<br />

Wenn die versicherte Person zum Beginn der Rentenzahlung pflegebedürftig gemäß § 20 Absatz 1<br />

der Allgem<strong>eine</strong>n Bedingungen <strong>für</strong> die fondsgebundene Rentenversicherung mit Garantiekapital ist, so<br />

besteht die Option, dass anstelle der vereinbarten Rente <strong>eine</strong> erhöhte Rente wegen Pflegebedürftigkeit<br />

gezahlt wird.<br />

Unverbindliche Rentenleistungen berechnet mit der derzeit aktuellen Überschussbeteiligung in<br />

EUR<br />

Unverbindliche monatliche Rente<br />

bei Annahme <strong>eine</strong>r jährlichen Wertsteigerung des Fonds um 6%<br />

mit jeweils garantiertem Rentenfaktor<br />

berechnet<br />

unverbindlich mit derzeit gültigen<br />

Rechnungsgrundlagen berechnet<br />

Bei Abruf zum Rente<br />

Erhöhte<br />

Rente<br />

wegen<br />

Pflegebedürftigkeit<br />

Rente wegen<br />

Pflegebedürftigkeit<br />

in Prozent der<br />

Rente Rente 2)<br />

Erhöhte<br />

Rente<br />

wegen<br />

Pflegebedürftigkeit<br />

1)<br />

Rente wegen<br />

Pflegebedürftigkeit<br />

in Prozent der<br />

Gesamtrente<br />

01.01.2050 392,66 862,34 219,61 466,90 1.089,94 233,44<br />

01.01.2045 250,48 586,14 234,01 299,89 747,20 249,16

Seite 3 von 12<br />

Versorgungsvorschlag <strong>für</strong> <strong>eine</strong> <strong>GarantRente</strong> <strong>Vario</strong><br />

Die dargestellten Renten wegen Pflegebedürftigkeit sind ohne <strong>eine</strong> Rentengarantiezeit gerechnet. Sie<br />

können jedoch auch <strong>eine</strong> Rentengarantiezeit einschließen. Dann fällt die Rente geringer aus.<br />

1) Die erhöhte Rente wegen Pflegebedürftigkeit ist mit den derzeit <strong>für</strong> unseren Neuzugang an sofort beginnenden<br />

Rentenversicherungen wegen Pflegebedürftigkeit zugrunde liegenden Rechnungsgrundlagen sowie dem jeweiligen<br />

Alter bei Abruf gerechnet. Die Verrentung bei Abruf erfolgt tatsächlich auf Basis der Rechnungsgrundlagen,<br />

die zu diesem Zeitpunkt <strong>für</strong> unseren Neuzugang an beginnenden Renten wegen Pflegebedürftigkeit zu<br />

verwenden sind. Hierdurch kann sich <strong>eine</strong> niedrigere Rente ergeben.<br />

2) Die Berechnungen basieren auf den derzeit <strong>für</strong> unseren Neuzugang an Einzel-Rentenversicherungen mit sofort<br />

beginnender Rentenzahlung geltenden Rechnungsgrundlagen unter der Annahme, dass diese während<br />

der gesamten Versicherungsdauer unverändert bleiben. Leistungen können nicht garantiert werden und sind<br />

trotz der exakten Darstellung nur als unverbindliches Beispiel anzusehen.<br />

Kapitalleistung bei <strong>eine</strong>r schweren Krankheit (Dread Disease-Option)<br />

Wenn die versicherte Person vor Beginn der Rentenzahlung an <strong>eine</strong>r schweren Krankheit, entsprechend<br />

der aufgeführten Krankheiten in den "Bestimmungen zu den schweren Krankheiten bei der<br />

Dread Disease-Option" erkrankt, so besteht die Option, dass <strong>eine</strong> Kapitalleistung in Höhe des vorhandenen<br />

Gesamtkapitals (vgl. § 1 Abs. 17 der Allgem<strong>eine</strong>n Bedingungen <strong>für</strong> <strong>eine</strong> fondsgebundene Rentenversicherung<br />

mit Garantiekapital) verlangt werden kann. Anstelle der vollständigen Kapitalleistung<br />

kann auch <strong>eine</strong> Teilkapitalleistung verlangt werden.<br />

Einmaliges Aufschieben des Rentenbeginns (Verlängerungsoption)<br />

Sie können vor Beginn der ersten Rentenzahlung Ihre fondsgebundene Rentenversicherung einmalig<br />

verlängern, indem Sie das vereinbarte Rentenbeginnalter um mindestens ein Jahr und maximal bis<br />

zum rechnungsmäßigen Alter 85 hinausschieben. Während der Dauer dieser Verlängerung können<br />

Sie die Rente zu jedem Monatsersten abrufen. Die Beitragszahlungsdauer wird mit Ausübung dieser<br />

Option nicht verlängert. Die Höhe der Rente richtet sich nach dem vorhandenen Gesamtkapital und<br />

den dann geltenden Rechnungsgrundlagen unter Berücksichtigung des zum Rentenbeginn erreichten<br />

rechnungsmäßigen Alters der versicherten Person. Wenn Sie diese einmalige Verlängerung ausüben,<br />

gilt <strong>für</strong> Sie zum 85. Lebensjahr der garantierte Rentenfaktor in Höhe von 47,60.<br />

Ihr monatlicher Beitrag:<br />

fondsgebundene Rentenversicherung<br />

100,00 EUR

Seite 4 von 12<br />

Versorgungsvorschlag <strong>für</strong> <strong>eine</strong> <strong>GarantRente</strong> <strong>Vario</strong><br />

Wertentwicklung<br />

Vor Beginn der Rentenzahlung hängt die Gesamtleistung Ihrer Versicherung insbesondere von der<br />

Wertentwicklung der von Ihnen gewählten Investmentfonds (Wertsicherungsfonds und freie Fonds)<br />

ab. Diese Wertentwicklung wird von <strong>eine</strong>r Reihe von Faktoren beeinflusst, auf die wir als Versicherer<br />

k<strong>eine</strong>n Einfluss haben. Hierzu gehören z.B. die Art des Fonds, die Entwicklung der Kapitalmärkte,<br />

Zinssätzen, Inflationsraten, Währungsparitäten und Anlageentscheidungen der Fondsmanager. Die<br />

künftige Wertentwicklung <strong>eine</strong>s Fonds lässt sich daher nicht voraussagen. Da sich ihre fondsgebundene<br />

Rentenversicherung dadurch auszeichnet, dass wir unabhängig von der Fondsentwicklung garantieren,<br />

dass bei Rentenbeginn mindestens <strong>eine</strong> garantierte Leistung (Garantiekapital bzw. garantierte<br />

Rente) sichergestellt wird, wird Ihr Vertragsguthaben während der Ansparphase wie folgt angelegt:<br />

· im konventionellen Teildeckungskapital mit <strong>eine</strong>r garantierten Verzinsung von 1,75 %<br />

· im Teildeckungskapital des Wertsicherungsfonds<br />

· im Teildeckungskapital der freien Fonds<br />

Die garantierte Leistung zum vereinbarten Rentenbeginn wird durch <strong>eine</strong> Kombination aus dem konventionellen<br />

Teildeckungskapital mit <strong>eine</strong>r garantierten Verzinsung und dem Teildeckungskapital im<br />

von Ihnen gewählten Wertsicherungsfonds sichergestellt. Durch dynamische Umschichtung zwischen<br />

diesen Anlageformen wird erreicht, dass ein möglichst hoher Fondsanteil an den Chancen des Kapitalmarktes<br />

partizipiert. Anteile am Vertragsguthaben, die nicht zur Sicherung der Garantie benötigt<br />

werden, werden in den freien Fonds angelegt.<br />

Da unsere Leistung aus dem Deckungskapital mit garantierter Verzinsung entsprechend vorsichtig<br />

kalkuliert ist, entstehen im Allgem<strong>eine</strong>n Überschüsse und Bewertungsreserven, an denen wir Sie und<br />

die anderen Versicherungsnehmer gemäß § 153 VVG beteiligen. Die Höhe der Überschussbeteiligung<br />

hängt von den Kapitalerträgen, vom Verlauf der Sterblichkeit und der Entwicklung der Kosten ab. Sie<br />

wird vom Vorstand auf Vorschlag des Verantwortlichen Aktuars jährlich neu festgelegt und in unserem<br />

Geschäftsbericht veröffentlicht. Verlässliche Prognosen zur Entwicklung <strong>für</strong> die Zukunft sind nicht<br />

möglich. Wir können daher auch nicht zusagen, in welcher Höhe die Überschussbeteiligung tatsächlich<br />

anfallen wird. Veränderungen entstehen dabei vor allem durch die Bewegung der Kapitalmärkte<br />

und die Entwicklung der Sterblichkeit.<br />

Um Ihnen dennoch <strong>eine</strong>n Eindruck zu vermitteln, wie sich die Gesamtleistung entwickeln kann, haben<br />

wir modellhaft unterstellt, dass die <strong>für</strong> das Jahr 2013 festgesetzten Überschussanteilsätze während<br />

der Versicherungsdauer unverändert bleiben. Die Überschussbeteiligung kann nicht garantiert werden.<br />

Die tatsächlich auszuzahlenden Gesamtleistungen werden höher oder niedriger sein.<br />

Die Darstellung der Fondsentwicklung basiert auf der Annahme fiktiver gleich bleibender Wertsteigerungen<br />

des Wertsicherungsfonds und der freien Fonds ohne Berücksichtigung der in den einzelnen<br />

Fonds enthaltenen Kosten. Die in den jeweiligen Fonds enthaltenen Kosten (siehe Informationen zu<br />

den Fonds) müssen bei dieser Berechnungsweise zusätzlich erwirtschaftet werden. Die Darstellung<br />

dient ausschließlich Illustrationszwecken. Bisherige oder künftige Wertsteigerungen des Fonds können<br />

daraus nicht abgeleitet werden. Die tatsächliche Wertentwicklung des Fonds wird davon abweichen.<br />

Die tatsächlichen Leistungen würden sich auch dann von den angegebenen Werten unterscheiden,<br />

wenn die tatsächliche Wertsteigerung über mehrere Jahre im Durchschnitt 3 %, 6 % oder 9 % <strong>für</strong><br />

jedes Jahr beträgt, jedoch <strong>für</strong> einzelne Versicherungsjahre höher oder niedriger ausfällt. Schwankungen<br />

wirken sich umso stärker aus, je mehr sich die Versicherung dem Ablauftermin nähert.<br />

Die Berechnungen der dargestellten unverbindlichen Renten basieren auf den derzeit <strong>für</strong> unseren<br />

Neuzugang an Einzel-Rentenversicherungen mit sofort beginnender Rentenzahlung geltenden Rechnungsgrundlagen<br />

unter der Annahme, dass diese während der gesamten Versicherungsdauer unverändert<br />

bleiben. Die Leistungen können nicht garantiert werden.

Seite 5 von 12<br />

Versorgungsvorschlag <strong>für</strong> <strong>eine</strong> <strong>GarantRente</strong> <strong>Vario</strong><br />

Mit Beginn der Rentenzahlung entfällt die Fondsbindung, und wir bilden aus dem erreichten Gesamtkapital<br />

und den zu diesem Zeitpunkt <strong>für</strong> unseren Neuzugang an Einzel-Rentenversicherungen mit sofort<br />

beginnender Rentenzahlung zugrunde liegenden Rechnungsgrundlagen (z.B. Sterbetafel, Rechnungszins)<br />

<strong>eine</strong> lebenslange Rente, deren Höhe ab diesem Zeitpunkt vereinbart ist.<br />

Mindestens zahlen wir Ihnen die höhere Rente aus der garantierten Rente und der Rente, die sich unter<br />

Anwendung des zu Rentenbeginn gültigen garantierten Rentenfaktors und dem dann erreichten<br />

Gesamtkapital ergibt.<br />

Trotz der auf EUR bzw. Cent exakten Darstellung sind die Werte, die Überschüsse enthalten, nur als<br />

unverbindliches Beispiel anzusehen. Die tatsächlich auszuzahlenden Gesamtleistungen werden höher<br />

oder niedriger sein. Auf die angegebenen Gesamtleistungen kann kein Anspruch erhoben werden,<br />

falls die vertragsgemäß berechneten Leistungen geringer ausfallen.<br />

Wichtiger Hinweis:<br />

Steuerliche Aspekte werden in diesem Versorgungsvorschlag nicht berücksichtigt. Insbesondere ist<br />

in den angegebenen Leistungen bei Kapitalabfindung und Rückkauf ein ggf. erforderlicher Abzug von<br />

Kapitalertragsteuer nicht eingerechnet.

Seite 6 von 12<br />

Versorgungsvorschlag <strong>für</strong> <strong>eine</strong> <strong>GarantRente</strong> <strong>Vario</strong><br />

Garantiewerttabelle mit dem Rechnungszins von 1,75 % in EUR<br />

Vers.- monatlicher Garantierte bei Tod bei Rückkauf/Abruf<br />

Leistungen bei Beitragsfreistellung<br />

jahr<br />

(VJ)<br />

Beitrag monatliche<br />

Rente<br />

zu Beginn<br />

des VJ zum Ende<br />

monatliche<br />

Rente<br />

Kapitalabfindung<br />

zum 01.01.2050<br />

des VJ<br />

zum 01.01.2050<br />

1 100,00 148,83 561<br />

2 100,00 148,83 608 1.138<br />

3 100,00 148,83 1.187 1.733<br />

4 100,00 148,83 1.783 2.345<br />

5 100,00 148,83 2.397 2.975<br />

6 100,00 148,83 3.029 3.624<br />

7 100,00 148,83 3.679 4.292<br />

8 100,00 148,83 4.348 4.979 25,74 7.680<br />

9 100,00 148,83 5.037 5.686 28,96 8.640<br />

10 100,00 148,83 5.745 6.412 32,18 9.600<br />

11 100,00 148,83 6.474 7.160 35,40 10.560<br />

12 100,00 148,83 7.223 7.928 38,62 11.520<br />

13 100,00 148,83 7.993 8.718 41,83 12.480<br />

14 100,00 148,83 8.785 9.530 45,05 13.440<br />

15 100,00 148,83 9.622 10.796 50,28 14.999<br />

16 100,00 148,83 10.904 12.096 55,50 16.556<br />

17 100,00 148,83 12.205 13.415 60,64 18.089<br />

18 100,00 148,83 13.526 14.755 65,70 19.600<br />

19 100,00 148,83 14.867 16.114 70,69 21.088<br />

20 100,00 148,83 16.228 17.494 75,60 22.554<br />

21 100,00 148,83 17.610 18.894 80,44 23.999<br />

22 100,00 148,83 19.012 20.316 85,21 25.422<br />

23 100,00 148,83 20.435 21.759 89,91 26.823<br />

24 100,00 148,83 21.880 23.224 94,54 28.204<br />

25 100,00 148,83 23.347 24.711 99,10 29.565<br />

26 100,00 148,83 24.836 26.220 103,59 30.905<br />

27 100,00 148,83 26.347 27.752 108,02 32.226<br />

28 100,00 148,83 27.881 29.307 112,38 33.527<br />

29 100,00 148,83 29.438 30.886 116,65 34.800<br />

30 100,00 148,83 31.018 32.488 120,67 36.000<br />

Fortsetzung nächste Seite!

Seite 7 von 12<br />

Versorgungsvorschlag <strong>für</strong> <strong>eine</strong> <strong>GarantRente</strong> <strong>Vario</strong><br />

Garantiewerttabelle mit dem Rechnungszins von 1,75 % in EUR<br />

Vers.- monatlicher Garantierte bei Tod bei Rückkauf/Abruf<br />

Leistungen bei Beitragsfreistellung<br />

jahr<br />

(VJ)<br />

Beitrag monatliche<br />

Rente<br />

zu Beginn<br />

des VJ zum Ende<br />

monatliche<br />

Rente<br />

Kapitalabfindung<br />

zum 01.01.2050<br />

des VJ<br />

zum 01.01.2050<br />

31 100,00 148,83 32.623 34.114 124,69 37.200<br />

32 100,00 148,83 34.251 35.765 128,72 38.400<br />

33 100,00 148,83 35.904 37.441 132,74 39.600<br />

34 100,00 148,83 37.582 39.142 136,76 40.800<br />

35 100,00 148,83 39.285 40.868 140,78 42.000<br />

36 100,00 148,83 41.014 42.621 144,81 43.200<br />

37 100,00 148,83 42.768 44.400 148,83 44.400<br />

Garantierte Leistungen bei Ablauf der Aufschubzeit<br />

zum 01.01.2050:<br />

Kapitalabfindung 44.400<br />

monatliche Rente 148,83

Seite 8 von 12<br />

Versorgungsvorschlag <strong>für</strong> <strong>eine</strong> <strong>GarantRente</strong> <strong>Vario</strong><br />

Unverbindliche Gesamtleistungen berechnet mit der <strong>für</strong> das Jahr 2013 gültigen Überschussbeteiligung<br />

in EUR<br />

Vers.-<br />

jahr<br />

(VJ)<br />

monatlicher<br />

Beitrag<br />

3%<br />

Rückkaufswert<br />

Rückkaufswerte und Leistungen bei Tod<br />

zum Ende des Versicherungsjahres<br />

bei Annahme <strong>eine</strong>r jährlichen Wertsteigerung des Fonds von<br />

Leistung<br />

bei Tod<br />

6%<br />

Rückkaufswert<br />

Leistung<br />

bei Tod<br />

9%<br />

Rückkaufswert<br />

Leistung<br />

bei Tod<br />

1 100,00 796 796 809 809 821 821<br />

2 100,00 1.619 1.619 1.668 1.668 1.719 1.719<br />

3 100,00 2.469 2.469 2.582 2.582 2.700 2.700<br />

4 100,00 3.348 3.348 3.554 3.554 3.772 3.772<br />

5 100,00 4.256 4.256 4.587 4.587 4.943 4.943<br />

6 100,00 5.545 5.545 6.041 6.041 6.584 6.584<br />

7 100,00 6.874 6.874 7.584 7.584 8.373 8.373<br />

8 100,00 8.247 8.247 9.221 9.221 10.326 10.326<br />

9 100,00 9.662 9.662 10.959 10.959 12.454 12.454<br />

10 100,00 11.122 11.122 12.800 12.800 14.776 14.776<br />

11 100,00 12.629 12.629 14.755 14.755 17.304 17.304<br />

12 100,00 14.184 14.184 16.829 16.829 20.061 20.061<br />

13 100,00 15.786 15.786 19.029 19.029 23.065 23.065<br />

14 100,00 17.441 17.441 21.361 21.361 26.340 26.340<br />

15 100,00 19.149 19.149 23.837 23.837 29.908 29.908<br />

16 100,00 20.915 20.915 26.464 26.464 33.800 33.800<br />

17 100,00 22.740 22.740 29.254 29.254 38.046 38.046<br />

18 100,00 24.626 24.626 32.215 32.215 42.677 42.677<br />

19 100,00 26.576 26.576 35.361 35.361 47.726 47.726<br />

20 100,00 28.591 28.591 38.698 38.698 53.230 53.230<br />

21 100,00 30.672 30.672 42.243 42.243 59.231 59.231<br />

22 100,00 32.823 32.823 46.004 46.004 65.771 65.771<br />

23 100,00 35.047 35.047 49.994 49.994 72.897 72.897<br />

24 100,00 37.343 37.343 54.230 54.230 80.662 80.662<br />

25 100,00 39.717 39.717 58.723 58.723 89.123 89.123<br />

26 100,00 42.170 42.170 63.488 63.488 98.343 98.343<br />

27 100,00 44.704 44.704 68.544 68.544 108.384 108.384<br />

28 100,00 47.321 47.321 73.906 73.906 119.321 119.321<br />

29 100,00 50.026 50.026 79.591 79.591 131.236 131.236<br />

30 100,00 52.821 52.821 85.619 85.619 144.209 144.209<br />

Fortsetzung nächste Seite!

Seite 9 von 12<br />

Versorgungsvorschlag <strong>für</strong> <strong>eine</strong> <strong>GarantRente</strong> <strong>Vario</strong><br />

Unverbindliche Gesamtleistungen berechnet mit der <strong>für</strong> das Jahr 2013 gültigen Überschussbeteiligung<br />

in EUR<br />

Vers.-<br />

jahr<br />

(VJ)<br />

monatlicher<br />

Beitrag<br />

3%<br />

Rückkaufswert<br />

Rückkaufswerte und Leistungen bei Tod<br />

zum Ende des Versicherungsjahres<br />

bei Annahme <strong>eine</strong>r jährlichen Wertsteigerung des Fonds von<br />

Leistung<br />

bei Tod<br />

6%<br />

Rückkaufswert<br />

Leistung<br />

bei Tod<br />

Leistung<br />

bei Tod<br />

31 100,00 55.705 55.705 92.009 92.009 158.338 158.338<br />

Beginn der Abrufphase:<br />

9%<br />

Rückkaufswert<br />

Vers.-<br />

jahr<br />

(VJ)<br />

monatlicher<br />

Beitrag<br />

Gesamtkapital<br />

zum<br />

Jahrestag<br />

Leistung<br />

bei Tod<br />

Gesamtkapital<br />

zum<br />

Jahrestag<br />

Leistung<br />

bei Tod<br />

Gesamtkapital<br />

zum<br />

Jahrestag<br />

Leistung<br />

bei Tod<br />

32 100,00 58.708 58.684 98.810 98.786 173.746 173.722<br />

33 100,00 61.784 61.759 105.992 105.967 190.500 190.475<br />

34 100,00 64.963 64.937 113.606 113.579 208.740 208.713<br />

35 100,00 68.245 68.217 121.677 121.649 228.600 228.572<br />

36 100,00 71.632 71.603 130.229 130.200 250.217 250.188<br />

37 100,00 75.128 75.098 139.290 139.260 273.749 273.719

Seite 10 von 12<br />

Versorgungsvorschlag <strong>für</strong> <strong>eine</strong> <strong>GarantRente</strong> <strong>Vario</strong><br />

Unverbindliche Rentenleistung bei Abruf, berechnet mit der <strong>für</strong> das Jahr 2013 gültigen<br />

Überschussbeteiligung in EUR<br />

Beginn der<br />

Rentenzahlung<br />

am<br />

Rentenleistungen zum Jahrestag der Versicherung<br />

auf Grundlage des oben dargestellten Gesamtkapitals<br />

bei Annahme <strong>eine</strong>r jährlichen Wertsteigerung des Fonds von<br />

3 % 6 % 9 % 3 % 6 % 9 %<br />

Unverbindliche Rente mit derzeit gültigen<br />

Rente mit garantiertem Rentenfaktor 2)<br />

berechnet<br />

Rechnungsgrundlagen 3) berech-<br />

net<br />

gar.<br />

RF 1)<br />

01.01.2045 25,35 148,82 250,48 440,45 178,18 299,89 527,32<br />

01.01.2046 25,86 159,77 274,10 492,63 191,04 327,73 589,03<br />

01.01.2047 26,40 171,50 299,92 551,07 204,76 358,09 657,95<br />

01.01.2048 26,97 184,06 328,16 616,53 219,41 391,19 734,95<br />

01.01.2049 27,56 197,42 358,91 689,60 235,02 427,28 820,96<br />

01.01.2050 28,19 211,79 392,66 771,70 251,83 466,90 917,61<br />

Die Berechnungen der dargestellten unverbindlichen Renten basieren auf den derzeit <strong>für</strong> unseren Neuzugang<br />

an Einzel-Rentenversicherungen mit sofort beginnender Rentenzahlung geltenden Rechnungsgrundlagen<br />

unter der Annahme, dass diese während der gesamten Versicherungsdauer unverändert bleiben. Die<br />

Leistungen können nicht garantiert werden. Mindestens zahlen wir Ihnen die höhere Rente aus der garantierten<br />

Rente und der Rente, die sich unter Anwendung des zu Rentenbeginn gültigen garantierten Rentenfaktors<br />

und dem dann erreichten Gesamtkapital ergibt.<br />

1) garantierter Rentenfaktor<br />

2) Die hier angegebene Rente ergibt sich unter Anwendung des zu Rentenbeginn gültigen garantierten Rentenfaktors<br />

und dem dann erreichten Gesamtkapital, entspricht aber mindestens der garantierten Rente.<br />

3) Die Berechnungen basieren auf den derzeit <strong>für</strong> unseren Neuzugang an Einzel-Rentenversicherungen mit sofort beginnender<br />

Rentenzahlung geltenden Rechnungsgrundlagen unter der Annahme, dass diese während der gesamten Versicherungsdauer<br />

unverändert bleiben. Die Leistungen können nicht garantiert werden und sind trotz der exakten Darstellung<br />

nur als unverbindliches Beispiel anzusehen.

Seite 11 von 12<br />

Versorgungsvorschlag <strong>für</strong> <strong>eine</strong> <strong>GarantRente</strong> <strong>Vario</strong><br />

Erläuterungen zur Überschussbeteiligung<br />

Entstehung von Überschüssen<br />

Überschüsse entstehen dann, wenn höhere Kapitalerträge erwirtschaftet werden, sich <strong>eine</strong> günstigere<br />

Sterblichkeit einstellt oder der tatsächliche Kostenaufwand geringer gehalten werden kann, als bei der<br />

vorsichtigen Beitragskalkulation angenommen wurde (siehe auch die Erläuterungen zur Wertentwicklung).<br />

Überschussbeteiligung der <strong>GarantRente</strong> <strong>Vario</strong><br />

Überschussbeteiligung vor Beginn der Rentenzahlung:<br />

Die laufenden Überschussanteile werden jeden Monat zugeteilt und erhöhen das Vertragsguthaben.<br />

Zusätzlich kann bei Abruf der Versicherungsleistung, spätestens bei Erleben des vereinbarten Rentenbeginns<br />

sowie bei Beendigung Ihres Vertrages vor Beginn der Rentenzahlung ein Schlussüberschuss<br />

fällig werden. Darüber hinaus erhält Ihr Vertrag bei Abruf der Versicherungsleistung, spätestens bei<br />

Erleben des vereinbarten Rentenbeginns sowie bei Beendigung Ihres Vertrages vor Beginn der Rentenzahlung<br />

<strong>eine</strong> Beteiligung an den Bewertungsreserven. Als Beteiligung an den Bewertungsreserven<br />

wird mindestens <strong>eine</strong> Sockelbeteiligung an den Bewertungsreserven fällig. Bei Rentenbeginn wird das<br />

Vertragsguthaben und der ggf. fällige Schlussüberschuss sowie die dann fällig werdende Beteiligung<br />

an den Bewertungsreserven mit den zu diesem Termin <strong>für</strong> unseren Neuzugang an Einzel-Rentenversicherungen<br />

mit sofort beginnender Rentenzahlung geltenden Rechnungsgrundlagen verrentet.<br />

Überschussbeteiligung während der Rentenzahlung:<br />

Die vereinbarte Rente wird jährlich, erstmals ein Jahr nach Beginn der Rentenzahlung, erhöht. Die<br />

durch die Erhöhung erreichte Rente ist ab diesem Zeitpunkt jeweils vereinbart. Die Rentenerhöhung<br />

wird jährlich neu in Prozent der vereinbarten Vorjahresrente festgesetzt. ("Dynamikrentensystem")<br />

Höhe der Überschussbeteiligung<br />

Wir legen die Überschussbeteiligung jeweils <strong>für</strong> ein Kalenderjahr fest. Für das Jahr 2013 sind folgende<br />

Überschussanteilsätze festgelegt:<br />

· Für die Rentenversicherung vor Beginn der Rentenzahlung<br />

- Zinsüberschussanteil: 1,75 % des Deckungskapitals mit garantierter Verzinsung<br />

- Sonstiger Überschussanteil: 0,492 ‰ des Vertragsguthabens, so fern und so weit dieses<br />

30.000 EUR übersteigt<br />

0,54 ‰ des monatlichen Teildeckungskapitals des Wertsicherungsfonds<br />

- Schlussüberschuss bei Fälligkeit in 2013:<br />

0,49 ‰ der Summe der jeweiligen monatlichen konventionellen Teildeckungskapitalien<br />

mit garantierter Verzinsung<br />

Ein Schlussüberschuss wird fällig bei Abruf der Versicherungsleistung, spätestens bei Erleben des<br />

spätesten Rentenbeginns oder bei Tod vor Beginn der Rentenzahlung. Bei Rückkauf wird ein Barwert<br />

des bei Tod fälligen Schlussüberschusses gezahlt, sofern zu diesem Zeitpunkt ein Drittel der vereinbarten<br />

Aufschubzeit abgelaufen ist oder die Versicherung mindestens zehn Jahre bestanden hat.<br />

- als Beteiligung an den Bewertungsreserven mindestens die Sockelbeteiligung an den Bewertungsreserven<br />

bei Fälligkeit in 2013:<br />

0,21 ‰ der Summe der jeweiligen monatlichen konventionellen Teildeckungskapitalien<br />

mit garantierter Verzinsung<br />

Eine Sockelbeteiligung an den Bewertungsreserven wird fällig bei Abruf der Versicherungsleistung,<br />

spätestens bei Erleben des spätesten Rentenbeginns oder bei Tod vor Beginn der Rentenzahlung.

Seite 12 von 12<br />

Versorgungsvorschlag <strong>für</strong> <strong>eine</strong> <strong>GarantRente</strong> <strong>Vario</strong><br />

Bei Rückkauf wird ein Barwert der bei Tod fälligen Sockelbeteiligung an den Bewertungsreserven gezahlt,<br />

sofern zu diesem Zeitpunkt ein Drittel der vereinbarten Aufschubzeit abgelaufen ist oder die Versicherung<br />

mindestens zehn Jahre bestanden hat.<br />

· Für die Rentenversicherung während der Rentenzahlung<br />

- Rentenerhöhung: 2,05 % der Vorjahresrente<br />

Erläuterungen zu garantierten Rentenfaktoren, garantierter Rente und Rentenhöhe<br />

Die garantierte Rente wird zum vereinbarten Rentenbeginn aus der individuellen Beitragsgarantie und<br />

mit den bei Vertragsabschluss gültigen Rechnungsgrundlagen berechnet. Wir zahlen Ihnen dann mindestens<br />

die höhere Rente aus der garantierten Rente und der Rente, die sich unter Anwendung des<br />

zu Rentenbeginn gültigen garantierten Rentenfaktors und dem dann erreichten Gesamtkapital ergibt.<br />

Die garantierten Rentenfaktoren geben an, wie hoch die monatliche Rente, ab Rentenbeginn je<br />

10.000 EUR Geldwert des Gesamtkapitals mindestens ist. Die Berechnung der Rentenfaktoren erfolgt<br />

nach versicherungsmathematischen Grundsätzen. Die garantierten Rentenfaktoren basieren auf <strong>eine</strong>m<br />

Rechnungszins in Höhe von 1 % p.a. und <strong>eine</strong>r mit <strong>eine</strong>r Sterbewahrscheinlichkeit in Höhe von<br />

80 % aus der Sterbetafel DAV 2004 R abgeleiteten geschlechtsneutralen Sterbetafel.<br />

Vertragskosten<br />

Für den Abschluss dieser Versicherung entstehen Kosten, die bereits in dem kalkulierten Beitrag enthalten<br />

sind. Die Höhe der einkalkulierten Kosten können Sie dem Produktinformationsblatt entnehmen.

Produktinformationsblatt zur<br />

<strong>GarantRente</strong> <strong>Vario</strong><br />

(Stand 01.12.2012)<br />

11. Dezember 2012<br />

Mit den nachfolgenden Informationen möchten wir Ihnen <strong>eine</strong>n ersten Überblick über die Ihnen vorgeschlagene Versicherung geben.<br />

Diese Informationen sind nicht abschließend. Umfassende Informationen über die vorgeschlagene Versicherung können Sie dem Antrag,<br />

den beigefügten Versicherungsbedingungen und dem Versorgungsvorschlag entnehmen. Bitte lesen Sie die gesamten Informationen<br />

sorgfältig durch.<br />

1. Welche Art der Versicherung schlagen wir Ihnen vor?<br />

Bei der vorgeschlagenen Versicherung handelt es sich um <strong>eine</strong><br />

fondsgebundene Rentenversicherung mit Garantiekapital (Tarif<br />

FRH Tarifwerk 2013).<br />

2. Welche Leistungen sieht die Ihnen vorgeschlagene Versicherung<br />

vor, welche sind nicht versichert?<br />

Versicherte Person ist Herr Max Mustermann geb. am<br />

13.05.1983.<br />

Zu Beginn der Rentenzahlung zahlen wir <strong>eine</strong> lebenslange<br />

Rente oder wahlweise <strong>eine</strong> einmalige Kapitalabfindung, wenn<br />

die versicherte Person den Rentenbeginn erlebt. Während der<br />

Abrufphase kann die Rentenzahlung vorzeitig abgerufen werden.<br />

Bei Tod der versicherten Person vor Beginn der Rentenzahlung<br />

zahlen wir das nach Eingang der Meldung des Todesfalles<br />

ermittelten Vertragsguthaben.<br />

Bei Tod der versicherten Person nach Beginn<br />

der Rentenzahlung zahlen wir bis zum Ablauf der<br />

Rentengarantiezeit die Rente weiter oder wahlweise <strong>eine</strong><br />

einmalige Kapitalabfindung.<br />

Die Höhe der Leistung ist von der Wertentwicklung der gutgeschriebenen<br />

Fondsanteile abhängig. Sie haben die Chance bei<br />

Kurssteigerungen <strong>eine</strong>n Wertzuwachs zu erzielen; bei Kursrückgängen<br />

tragen Sie das Risiko der Wertminderung. Wenn<br />

Sie die Rentenzahlung wählen, rechnen wir das Fondsguthaben<br />

in <strong>eine</strong> Rente um und die Fondsbindung entfällt.<br />

Die vorgeschlagene Versicherung ist an den Überschüssen beteiligt.<br />

Weitere Leistungen sind nicht versichert.<br />

Nähere Informationen zu den Leistungen finden Sie in den "Allgem<strong>eine</strong>n<br />

Bedingungen <strong>für</strong> die fondsgebundene Rentenversicherung<br />

mit Garantiekapital" (AVB) unter § 1 . Nähere Informationen<br />

zur Überschussbeteiligung finden Sie in den AVB unter<br />

§ 2 Informationen zur Höhe der Leistungen können Sie dem<br />

Versorgungsvorschlag entnehmen.<br />

3. Wie hoch ist der Beitrag und wann müssen Sie ihn zahlen<br />

und was passiert, wenn Sie ihn verspätet oder gar nicht<br />

zahlen? Welche Kosten sind in dem Beitrag einkalkuliert<br />

und welche können zusätzlich entstehen?<br />

Beitragszahlung<br />

monatlicher Gesamtbeitrag vom<br />

01.01.2013 bis zum 01.01.2050<br />

100,00 EUR<br />

Der erste Beitrag (Einlösungsbeitrag) wird unverzüglich nach<br />

Abschluss des Versicherungsvertrages fällig, jedoch nicht vor<br />

dem Versicherungsbeginn.<br />

Alle weiteren Beiträge (Folgebeiträge) werden jeweils zum Ersten<br />

<strong>eine</strong>s jeden Monats fällig.<br />

Nähere Informationen zur Beitragszahlung finden Sie unter § 6<br />

der AVB.<br />

Folgen unterbliebener oder verspäteter Beitragszahlung<br />

Wenn der Einlösungsbeitrag durch Ihr Verschulden nicht rechtzeitig<br />

eingezogen werden kann, können wir vom Vertrag zurück<br />

treten. Außerdem sind wir dann im Versicherungsfall nicht zur<br />

Leistung verpflichtet.<br />

Wenn ein Folgebeitrag durch Ihr Verschulden nicht rechtzeitig<br />

eingezogen werden kann, erhalten Sie von uns auf Ihre Kosten<br />

<strong>eine</strong> schriftliche Mahnung in der wir <strong>eine</strong> Frist nennen. Kann der<br />

Rückstand nicht innerhalb der gesetzten Frist eingezogen werden,<br />

entfällt oder vermindert sich der Versicherungsschutz.<br />

Nähere Informationen zu den Folgen unterbliebener oder verspäteter<br />

Beitragszahlung finden Sie unter § 7 der AVB.<br />

Kosten<br />

Von den vereinbarten Beiträgen, deren Summe bis zum Ende<br />

der vereinbarten Beitragszahlungsdauer 44.400,00 EUR beträgt,<br />

entfallen einmalig 1.656,00 EUR auf die Abschlusskosten.<br />

Das entspricht 3,73 % der Beitragssumme.<br />

Die weiteren Kosten betragen bis zum 01.01.2050 jährlich<br />

72,00 EUR.<br />

Zusätzlich betragen die laufenden Verwaltungskosten vor Rentenbeginn<br />

bis zum 01.01.2050 monatlich 0,20 EUR pro 1.000<br />

EUR Vertragsguthaben.<br />

Abschlusskosten verteilen wir unter Berücksichtigung des<br />

Rechnungszinses in gleichmäßigen Beträgen über <strong>eine</strong>n Zeitraum<br />

von fünf Jahren, maximal bis zum Rentenbeginn.<br />

Einen zusätzlichen, durch Sie veranlassten, Verwaltungsaufwand<br />

können wir gesondert in Rechnung stellen. Für das Ausstellen<br />

<strong>eine</strong>r Ersatzurkunde stellen wir Ihnen zum Beispiel<br />

15 EUR in Rechnung.<br />

Nähere Informationen zu den Kosten finden Sie unter den §§ 3,<br />

9 und 15 der AVB und den beigefügten "Bestimmungen über<br />

Gebühren und tarifabhängige Begrenzungen -Fondsgebundene<br />

Rentenversicherung mit Garantiekapital-". Nähere Informationen<br />

über die Kosten der gewählten Investmentfonds und entsprechende<br />

Zuwendungen aus den Investmentfonds an die<br />

Vertriebspartner entnehmen Sie bitte den Informationen zu den<br />

Fonds.<br />

4. Welche Leistungsausschlüsse gibt es bei der Ihnen vorgeschlagenen<br />

Versicherung?<br />

Bei der Rentenversicherung bestehen k<strong>eine</strong> Leistungsausschlüsse.<br />

5. Welche Pflichten haben Sie vor Vertragsabschluss zu beachten<br />

und welche Folgen hat ihre Nichtbeachtung?<br />

Damit wir den Antrag prüfen können, müssen die im Antragsformular<br />

enthaltenen Fragen unbedingt wahrheitsgemäß und<br />

vollständig beantwortet werden. Dies gilt auch dann, wenn wir<br />

entsprechende Fragen nach Antragsstellung und vor Annahme<br />

des Antrages stellen. Werden falsche Angaben gemacht, können<br />

wir unter Umständen - auch noch nach längerer Zeit - vom<br />

Vertrag zurücktreten. Das kann zur Folge haben, dass wir k<strong>eine</strong><br />

Versicherungsleistungen erbringen müssen.<br />

Diese Aufzählung der Pflichten ist nicht abschließend.<br />

Provinzial NordWest<br />

Lebensversicherung<br />

Aktiengesellschaft<br />

Die Versicherung der <strong>Sparkasse</strong>n<br />

Sophienblatt 33<br />

24097 Kiel<br />

Handelsregister Kiel, HRB 5705<br />

St.-Nr. 5337 5914 0146<br />

Vorstand:<br />

Ulrich Rüther (Vorsitzender),<br />

Gerd Borggrebe,<br />

Dr. Ulrich Lüxmann-Ellinghaus,<br />

Dr. Thomas Niemöller,<br />

Markus Reinhard,<br />

Jörg Tomalak-Plönzke,<br />

Clemens Vatter<br />

Vorsitzender des Aufsichtsrates:<br />

Volker Goldmann<br />

Postanschrift:<br />

Westfälische Provinzial<br />

Versicherung Aktiengesellschaft<br />

Landesdirektion der Provinzial<br />

NordWest Lebensversicherung<br />

Aktiengesellschaft · 48131 Münster<br />

Telefon 0251/219-0<br />

Telefax 0251/219-2300<br />

www.provinzial-online.de<br />

Bankverbindung:<br />

Helaba<br />

BLZ 300 500 00 · Konto 60 327<br />

IBAN DE80 30050000 0000060327<br />

BIC WELADEDD

Seite 2 von 2<br />

Produktinformationsblatt zur <strong>GarantRente</strong> <strong>Vario</strong><br />

Nähere Informationen zu diesen Pflichten finden Sie unter § 5<br />

der AVB, sowie der dem Antrag beigefügten "Mitteilung nach<br />

§ 19 Abs. 5 VVG über die Folgen <strong>eine</strong>r Verletzung der gesetzlichen<br />

Anzeigepflicht".<br />

6. Welche Pflichten sind während der Vertragslaufzeit zu<br />

beachten und welche Folgen hat ihre Nichtbeachtung?<br />

Änderungen der Adresse, des Namens oder der Bankverbindung<br />

sind uns unverzüglich mitzuteilen. Fehlende Informationen<br />

können den reibungslosen Versicherungsablauf beeinträchtigen,<br />

bzw. den Versicherungsschutz einschränken.<br />

Diese Aufzählung der Pflichten ist nicht abschließend.<br />

Nähere Informationen zu diesen Pflichten finden Sie unter § 14<br />

der AVB.<br />

7. Welche Pflichten sind zu beachten, wenn <strong>eine</strong> Versicherungsleistung<br />

verlangt wird und welche Folgen hat <strong>eine</strong><br />

Nichtbeachtung?<br />

Wird <strong>eine</strong> Versicherungsleistung verlangt, ist uns der Versicherungsschein<br />

vorzulegen. Im Todesfall benötigen wir außerdem<br />

<strong>eine</strong> Sterbeurkunde. Des Weiteren können wir vor jeder Rentenzahlung<br />

<strong>eine</strong>n Nachweis darüber verlangen, dass die versicherte<br />

Person noch lebt. Solange diese Verpflichtungen nicht<br />

erfüllt werden, erfolgt k<strong>eine</strong> Auszahlung von Leistungen. Der<br />

Tod der versicherten Person ist uns in jedem Fall unverzüglich<br />

anzuzeigen. Bei Nichtbeachtung können bereits gezahlte Leistungen<br />

zurückgefordert werden.<br />

Diese Aufzählung der Pflichten ist nicht abschließend.<br />

Nähere Informationen zu den Pflichten finden Sie unter den<br />

§§ 10 und 16 der AVB , sowie der dem Antrag beigefügten "Mitteilung<br />

nach § 28 Abs. 4 VVG über die Folgen bei Verletzung<br />

von Obliegenheiten nach dem Versicherungsfall".<br />

8. Wann beginnt und wann endet der Versicherungsschutz?<br />

Der Versicherungsschutz beginnt, wenn wir die Annahme des<br />

Antrages in Textform oder durch Aushändigung des Versicherungsscheins<br />

erklärt haben. Vor dem 01.01.2013 besteht jedoch<br />

kein Versicherungsschutz.<br />

Die Rentenzahlung beginnt spätestens am 01.01.2050 und läuft<br />

lebenslang - bei Vereinbarung <strong>eine</strong>r Rentengarantiezeit mindestens<br />

bis zum Ende der Rentengarantiezeit . Bei Tod der versicherten<br />

Person vor Rentenbeginn und bei Wahl der Kapitalabfindung<br />

endet der Vertrag.<br />

Nähere Informationen finden Sie in den AVB unter § 4 .<br />

9. Wie können Sie diese Versicherung beenden?<br />

Vor Beginn der Rentenzahlung können Sie die Versicherung jederzeit<br />

schriftlich kündigen, damit erlischt die Versicherung.<br />

Die Kündigung der Versicherung ist mit Nachteilen verbunden.<br />

In der Anfangszeit der Versicherung ist wegen der Verrechnung<br />

von Kosten nur ein geringer Rückkaufswert vorhanden.<br />

Eine Kündigung nach Rentenbeginn ist nicht mehr möglich.<br />

Nähere Informationen zur Kündigung der Versicherung finden<br />

Sie unter § 8 der AVB .