Wissenschaft für die Praxis - Sparkassen-Finanzgruppe eV

Wissenschaft für die Praxis - Sparkassen-Finanzgruppe eV

Wissenschaft für die Praxis - Sparkassen-Finanzgruppe eV

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

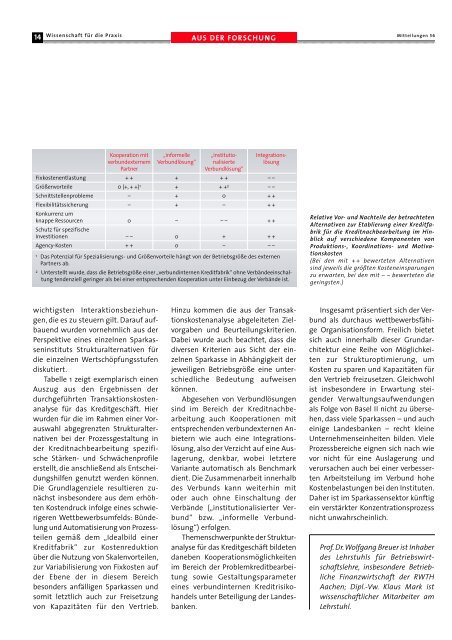

14 AUS DER FORSCHUNG<br />

<strong>Wissenschaft</strong> für <strong>die</strong> <strong>Praxis</strong> Mitteilungen 56<br />

Kooperation mit „informelle „institutio- Integrationsverbundexternem<br />

Verbundlösung“ nalisierte lösung<br />

Partner<br />

Verbundlösung“<br />

Fixkostenentlastung + + + + + – –<br />

Größenvorteile 0 (+, + +) 1 + + + 2 – –<br />

Schnittstellenprobleme – + 0 + +<br />

Flexibilitätssicherung – + – + +<br />

Konkurrenz um<br />

knappe Ressourcen 0 – – – + +<br />

Schutz für spezifische<br />

Investitionen – – 0 + + +<br />

Agency-Kosten + + 0 – – –<br />

1 Das Potenzial für Spezialisierungs- und Größenvorteile hängt von der Betriebsgröße des externen<br />

Partners ab.<br />

2 Unterstellt wurde, dass <strong>die</strong> Betriebsgröße einer „verbundinternen Kreditfabrik“ ohne Verbändeeinschaltung<br />

tendenziell geringer als bei einer entsprechenden Kooperation unter Einbezug der Verbände ist.<br />

Relative Vor- und Nachteile der betrachteten<br />

Alternativen zur Etablierung einer Kreditfabrik<br />

für <strong>die</strong> Kreditnachbearbeitung im Hinblick<br />

auf verschiedene Komponenten von<br />

Produktions-, Koordinations- und Motivationskosten<br />

(Bei den mit + + bewerteten Alternativen<br />

sind jeweils <strong>die</strong> größten Kosteneinsparungen<br />

zu erwarten, bei den mit – – bewerteten <strong>die</strong><br />

geringsten.)<br />

wichtigsten Interaktionsbeziehungen,<br />

<strong>die</strong> es zu steuern gilt. Darauf aufbauend<br />

wurden vornehmlich aus der<br />

Perspektive eines einzelnen <strong>Sparkassen</strong>instituts<br />

Strukturalternativen für<br />

<strong>die</strong> einzelnen Wertschöpfungsstufen<br />

diskutiert.<br />

Tabelle 1 zeigt exemplarisch einen<br />

Auszug aus den Ergebnissen der<br />

durchgeführten Transaktionskostenanalyse<br />

für das Kreditgeschäft. Hier<br />

wurden für <strong>die</strong> im Rahmen einer Vorauswahl<br />

abgegrenzten Strukturalternativen<br />

bei der Prozessgestaltung in<br />

der Kreditnachbearbeitung spezifische<br />

Stärken- und Schwächenprofile<br />

erstellt, <strong>die</strong> anschließend als Entscheidungshilfen<br />

genutzt werden können.<br />

Die Grundlagenziele resultieren zunächst<br />

insbesondere aus dem erhöhten<br />

Kostendruck infolge eines schwierigeren<br />

Wettbewerbsumfelds: Bündelung<br />

und Automatisierung von Prozessteilen<br />

gemäß dem „Idealbild einer<br />

Kreditfabrik“ zur Kostenreduktion<br />

über <strong>die</strong> Nutzung von Skalenvorteilen,<br />

zur Variabilisierung von Fixkosten auf<br />

der Ebene der in <strong>die</strong>sem Bereich<br />

besonders anfälligen <strong>Sparkassen</strong> und<br />

somit letztlich auch zur Freisetzung<br />

von Kapazitäten für den Vertrieb.<br />

Hinzu kommen <strong>die</strong> aus der Transaktionskostenanalyse<br />

abgeleiteten Zielvorgaben<br />

und Beurteilungskriterien.<br />

Dabei wurde auch beachtet, dass <strong>die</strong><br />

diversen Kriterien aus Sicht der einzelnen<br />

Sparkasse in Abhängigkeit der<br />

jeweiligen Betriebsgröße eine unterschiedliche<br />

Bedeutung aufweisen<br />

können.<br />

Abgesehen von Verbundlösungen<br />

sind im Bereich der Kreditnachbearbeitung<br />

auch Kooperationen mit<br />

entsprechenden verbundexternen Anbietern<br />

wie auch eine Integrationslösung,<br />

also der Verzicht auf eine Auslagerung,<br />

denkbar, wobei letztere<br />

Variante automatisch als Benchmark<br />

<strong>die</strong>nt. Die Zusammenarbeit innerhalb<br />

des Verbunds kann weiterhin mit<br />

oder auch ohne Einschaltung der<br />

Verbände („institutionalisierter Verbund“<br />

bzw. „informelle Verbundlösung“)<br />

erfolgen.<br />

Themenschwerpunkte der Strukturanalyse<br />

für das Kreditgeschäft bildeten<br />

daneben Kooperationsmöglichkeiten<br />

im Bereich der Problemkreditbearbeitung<br />

sowie Gestaltungsparameter<br />

eines verbundinternen Kreditrisikohandels<br />

unter Beteiligung der Landesbanken.<br />

Insgesamt präsentiert sich der Verbund<br />

als durchaus wettbewerbsfähige<br />

Organisationsform. Freilich bietet<br />

sich auch innerhalb <strong>die</strong>ser Grundarchitektur<br />

eine Reihe von Möglichkeiten<br />

zur Strukturoptimierung, um<br />

Kosten zu sparen und Kapazitäten für<br />

den Vertrieb freizusetzen. Gleichwohl<br />

ist insbesondere in Erwartung steigender<br />

Verwaltungsaufwendungen<br />

als Folge von Basel II nicht zu übersehen,<br />

dass viele <strong>Sparkassen</strong> – und auch<br />

einige Landesbanken – recht kleine<br />

Unternehmenseinheiten bilden. Viele<br />

Prozessbereiche eignen sich nach wie<br />

vor nicht für eine Auslagerung und<br />

verursachen auch bei einer verbesserten<br />

Arbeitsteilung im Verbund hohe<br />

Kostenbelastungen bei den Instituten.<br />

Daher ist im <strong>Sparkassen</strong>sektor künftig<br />

ein verstärkter Konzentrationsprozess<br />

nicht unwahrscheinlich.<br />

Prof. Dr.Wolfgang Breuer ist Inhaber<br />

des Lehrstuhls für Betriebswirtschaftslehre,<br />

insbesondere Betriebliche<br />

Finanzwirtschaft der RWTH<br />

Aachen; Dipl.-Vw. Klaus Mark ist<br />

wissenschaftlicher Mitarbeiter am<br />

Lehrstuhl.