PDF (2.3 MB) - RAG Deutsche Steinkohle AG

PDF (2.3 MB) - RAG Deutsche Steinkohle AG

PDF (2.3 MB) - RAG Deutsche Steinkohle AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

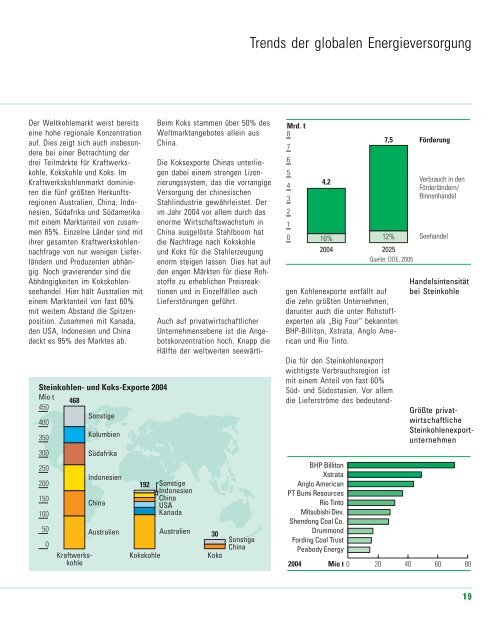

Trends der globalen Energieversorgung<br />

Der Weltkohlemarkt weist bereits<br />

eine hohe regionale Konzentration<br />

auf. Dies zeigt sich auch insbesondere<br />

bei einer Betrachtung der<br />

drei Teilmärkte für Kraftwerkskohle,<br />

Kokskohle und Koks. Im<br />

Kraftwerkskohlenmarkt dominieren<br />

die fünf größten Herkunftsregionen<br />

Australien, China, Indonesien,<br />

Südafrika und Südamerika<br />

mit einem Marktanteil von zusammen<br />

85%. Einzelne Länder sind mit<br />

ihrer gesamten Kraftwerkskohlennachfrage<br />

von nur wenigen Lieferländern<br />

und Produzenten abhängig.<br />

Noch gravierender sind die<br />

Abhängigkeiten im Kokskohlenseehandel.<br />

Hier hält Australien mit<br />

einem Marktanteil von fast 60%<br />

mit weitem Abstand die Spitzenposition.<br />

Zusammen mit Kanada,<br />

den USA, Indonesien und China<br />

deckt es 95% des Marktes ab.<br />

<strong>Steinkohle</strong>n- und Koks-Exporte 2004<br />

Mio t<br />

468<br />

450<br />

Sonstige<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Kraftwerkskohle<br />

Kolumbien<br />

Südafrika<br />

Indonesien<br />

China<br />

Australien<br />

192<br />

Kokskohle<br />

Beim Koks stammen über 50% des<br />

Weltmarktangebotes allein aus<br />

China.<br />

Die Koksexporte Chinas unterliegen<br />

dabei einem strengen Lizenzierungssystem,<br />

das die vorrangige<br />

Versorgung der chinesischen<br />

Stahlindustrie gewährleistet. Der<br />

im Jahr 2004 vor allem durch das<br />

enorme Wirtschaftswachstum in<br />

China ausgelöste Stahlboom hat<br />

die Nachfrage nach Kokskohle<br />

und Koks für die Stahlerzeugung<br />

enorm steigen lassen. Dies hat auf<br />

den engen Märkten für diese Rohstoffe<br />

zu erheblichen Preisreaktionen<br />

und in Einzelfällen auch<br />

Lieferstörungen geführt.<br />

Sonstige<br />

Indonesien<br />

China<br />

USA<br />

Kanada<br />

Australien<br />

30<br />

Koks<br />

Sonstige<br />

China<br />

Mrd. t<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

4,2<br />

2004<br />

BHP Billiton<br />

Xstrata<br />

Anglo American<br />

PT Bumi Resources<br />

Rio Tinto<br />

Mitsubishi Dev.<br />

Shendong Coal Co.<br />

Drummond<br />

Fording Coal Trust<br />

Peabody Energy<br />

7,5<br />

16% 12%<br />

2025<br />

Quelle: DOE, 2005<br />

Auch auf privatwirtschaftlicher<br />

Unternehmensebene ist die Angebotskonzentration<br />

hoch. Knapp die<br />

Hälfte der weltweiten seewärtigen<br />

Kohlenexporte entfällt auf<br />

die zehn größten Unternehmen,<br />

darunter auch die unter Rohstoffexperten<br />

als „Big Four“ bekannten<br />

BHP-Billiton, Xstrata, Anglo American<br />

und Rio Tinto.<br />

Die für den <strong>Steinkohle</strong>nexport<br />

wichtigste Verbrauchsregion ist<br />

mit einem Anteil von fast 60%<br />

Süd- und Südostasien. Vor allem<br />

die Lieferströme des bedeutend-<br />

Förderung<br />

Verbrauch in den<br />

Förderländern/<br />

Binnenhandel<br />

Seehandel<br />

Handelsintensität<br />

bei <strong>Steinkohle</strong><br />

Größte privatwirtschaftliche<br />

<strong>Steinkohle</strong>nexportunternehmen<br />

2004 Mio t 0 20 40 60 80<br />

19