Psychologische Diagnostik II - Universität Regensburg

Psychologische Diagnostik II - Universität Regensburg

Psychologische Diagnostik II - Universität Regensburg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Psychologische</strong> <strong>Diagnostik</strong> , latent trait Theorie<br />

WS 2010/11<br />

Prof. Dr. Jan Drösler<br />

Universität <strong>Regensburg</strong><br />

Das diagnostische Gespräch<br />

Hell u. a. (2007) haben knapp 4000 Validitätsuntersuchungen,<br />

die seit 1980 berichtet worden<br />

sind, ausgewertet. Es ergab sich (nach rechnerischer<br />

Schönung der Daten wegen mangelnder<br />

Reliabilität des jeweiligen Kriteriums) eine<br />

mittlere Validität von rho = 0.12<br />

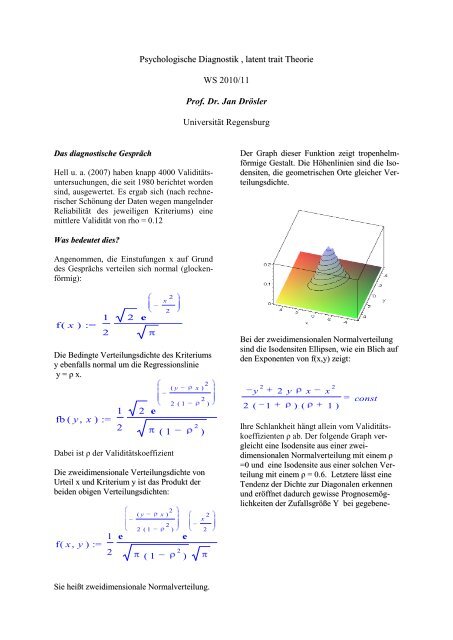

Der Graph dieser Funktion zeigt tropenhelmförmige<br />

Gestalt. Die Höhenlinien sind die Isodensiten,<br />

die geometrischen Orte gleicher Verteilungsdichte.<br />

Was bedeutet dies?<br />

Angenommen, die Einstufungen x auf Grund<br />

des Gesprächs verteilen sich normal (glockenförmig):<br />

x 2<br />

f( x )<br />

Die Bedingte Verteilungsdichte des Kriteriums<br />

y ebenfalls normal um die Regressionslinie<br />

y = ρ x.<br />

Dabei ist ρ der Validitätskoeffizient<br />

Die zweidimensionale Verteilungsdichte von<br />

Urteil x und Kriterium y ist das Produkt der<br />

beiden obigen Verteilungsdichten:<br />

f ( x,<br />

y )<br />

:=<br />

fb ( y,<br />

x )<br />

:=<br />

1<br />

2<br />

:=<br />

1<br />

2<br />

1<br />

2<br />

e<br />

2 e<br />

2 e<br />

2<br />

( y x )<br />

2<br />

2<br />

2 ( 1 )<br />

e<br />

2<br />

( 1 )<br />

( y x )<br />

2<br />

2<br />

2 ( 1 )<br />

2<br />

( 1 )<br />

x 2<br />

2<br />

Bei der zweidimensionalen Normalverteilung<br />

sind die Isodensiten Ellipsen, wie ein Blich auf<br />

den Exponenten von f(x,y) zeigt:<br />

Ihre Schlankheit hängt allein vom Validitätskoeffizienten<br />

ρ ab. Der folgende Graph vergleicht<br />

eine Isodensite aus einer zweidimensionalen<br />

Normalverteilung mit einem ρ<br />

=0 und eine Isodensite aus einer solchen Verteilung<br />

mit einem ρ = 0.6. Letztere lässt eine<br />

Tendenz der Dichte zur Diagonalen erkennen<br />

und eröffnet dadurch gewisse Prognosemöglichkeiten<br />

der Zufallsgröße Y bei gegebeney<br />

2 2 y x x 2<br />

2 ( 1 ) ( 1 )<br />

const<br />

Sie heißt zweidimensionale Normalverteilung.

nem Y = x.<br />

Ein entsprechender Vergleich mit Validitäten ρ<br />

= 0 und ρ = 0.1 (der Validität des freien Untersuchungsgesprächs)<br />

lässt jede Prognosemöglichkeit<br />

praktisch verschwinden:<br />

Daraus ergibt sich für die Psychologie das<br />

Gebot, freie Untersuchungsgespräche zu unterlassen<br />

und statt dessen jede <strong>Diagnostik</strong> zu objektivieren.<br />

Das kann beispielsweise durch die<br />

Verwendung von Tests geschehen, in denen<br />

der zu untersuchende Proband Punktwerte<br />

erzielen kann. Das Grundproblem jeder auf<br />

diese Weise objektivierten <strong>Diagnostik</strong> lautet:<br />

Was bedeutet es, Punktwerte zu addieren?<br />

Die Theorie der <strong>Diagnostik</strong><br />

stellt, Objektivität und Reproduzierbarkeit<br />

der Befunde sicher. Definition eines Entscheidungsraums.(Befund<br />

„wofür“). Sie<br />

definiert Validität der Befunde im Hinblick<br />

auf ein Kriterium (Punktwert bedeutet das<br />

und das). Wenn also eine Universität vom<br />

Bertelsmann-Intitut CHE einen höheren<br />

Rangplatz auf Grund einer höheren Punktzahl<br />

bekommt, so müßte damit irgendeine<br />

Bedeutung verbunden sein, die eine Universität<br />

auszeichen könnte. Infrage käme,<br />

daß etwa ihre Absolventen mehr verdienen,<br />

seltener arbeitslos sind oder umfangreichere<br />

Fachkenntnisse besitzen als die<br />

Absolventen anderer Universitäten. Das ist<br />

aber ebenso wenig der Fall wie der Nachweis<br />

irgend einer anderen nennenswerten<br />

Bedeutung. Die von der Illustrierten Stern<br />

verbreiteten Punkwerte sind bedeutungslos.<br />

Ihre Sinnlosigkeit läuft auf eine Desinformation<br />

der öffentlichkeit hinaus.<br />

Grundsätzlich stehen drei Wege offen, die<br />

Äquivalenz von Versuchspersonen mit<br />

gleicher Punktzahl zu untersuchen. Der<br />

einfachste Weg ist die Korrelation der<br />

Punktwerte mit einem nahe liegenden Außenkriterium.<br />

Diesen Weg geht die klassische<br />

Testtheorie. Ein zweiter Weg besteht<br />

in der Untersuchung der empirischen<br />

Struktur und deren Vergleich mit den Bestimmungsstücken<br />

einer Zahlenstruktur.<br />

Diesen Weg geht die repräsentative Meßtheorie.<br />

Ein dritter Weg ist der statistische.<br />

Es wird untersucht, ob beispielsweise die<br />

Punktsummen erschöpfend über einen dahinterliegenden<br />

latent trait Auskunft geben.<br />

Dieser Weg wird din dieser Vorlesung<br />

im Einzelnen beschritten.<br />

Optimalität<br />

Den Befunden soll die Bedeutung nicht<br />

beliebig sondern in optimaler Weise zugeordnet<br />

werden. Das setzt einen Bewertungsmaßstab<br />

sowie außerdem ein Optimalitätskriterium<br />

voraus. Voraus-setzung für<br />

deren Erstellung ist die Objektivität der<br />

Befunde. Sie ist wie folgt definiert: Die<br />

Wahrscheinlichkeit des Auftretens eines<br />

Befundes hängt nicht vom Untersucher ab.<br />

Für die Erhebung jedes Befundes muß<br />

schon aus diesem Grunde ein Wahrscheinlichkeitsraum<br />

definiert sein:<br />

< , , ><br />

Dabei ist die Ergebnismenge, z. B.<br />

{Aufgabe gelöst, nicht gelöst}.die Ereignismenge,<br />

z. B.{ Aufgabe gelöst oder<br />

nicht gelöst, Aufgabe gelöst, nicht gelöst,

Aufgabe gelöst und nicht gelöst}, das<br />

Wahrscheinlichkeitsmaß (nicht-negativ,<br />

normiert, additiv) auf der Ereignismenge.<br />

Der Entscheidungsraum<br />

Nach diesen Vorüberlegungen lässt sich<br />

die Validitätsfrage systematisch untersuchen.<br />

Befunde x werden, wie gesagt, nicht<br />

isoliert betrachtet. Sie sollen Indikatoren<br />

für etwas anderes sein, das Kriterium . In<br />

einem wissenschaftlichen Kontext ist diese<br />

Beziehung empirisch nachzuweisen: Die<br />

Frage lautet:<br />

P( x | ) = P( x ) ?<br />

Erst wenn diese Frage verneint werden<br />

kann, geht es um die Findung einer Diagnose<br />

(als einer optimalen Entscheidung).<br />

Optimalität der Entscheidung<br />

Optimalität verlangt zweierlei: einen Kostenmaßstab<br />

und ein Optimalitätskriterium.<br />

Im vorliegenden Zusammenhang wird der<br />

Erwartungswert der quadrierten Größe der<br />

Abweichungen vom Kriterium als Maßstab<br />

benutzt. Als Optimalitätskriterium<br />

dient die maximale Likelihood.<br />

Likelihood<br />

Folgen die Daten X einer diskreten Zufallsverteilung,<br />

dann ist pk die Wahrscheinlichkeit<br />

für das Eintreffen von<br />

X = xk, k = 1,2,3 ..., n, und , unbekannte<br />

Parameter. Hier ist<br />

L = p1( , ) p2( , ) p3( , )... pn( , )<br />

die Likelihood. Diese Produktbildung setzt<br />

voraus, daß die einzelnen diagnostischen<br />

Ereignisse pk voneinander stochastisch<br />

unabhängig sind. Andernfalls wäre die<br />

Likelihood viel komplizierter zu formulieren.<br />

Für die psychologische <strong>Diagnostik</strong><br />

bedeutet dies beispielsweise, daß die Versuchsperson<br />

aus den früheren diagnostischen<br />

Zugriffen nicht in der Weise lernen<br />

darf, daß es ihr späteres Verhalten in der<br />

gleichen Untersuchung verändern würde.<br />

Für kontinuierlich zufallsverteilte Daten ist<br />

die Likelihood entsprechend als das Produkt<br />

der Dichten für die einzelnen Ergebnisse<br />

definiert und deshalb keine Wahrscheinlichkeit.<br />

Maximum Likelihood<br />

Funktionen kann man, wie in der 11.<br />

Gymnasialklasse unterrichtet wird, durch<br />

Ableiten und Nullsetzen der Ableitung<br />

optimieren. Das setzt voraus, daß man die<br />

Wahrscheinlichkeit für das Auftreten der<br />

Daten explizit formuliert hat, also eine<br />

Theorie für die Entstehung der Daten besitzt.<br />

Ein Beispiel für eine solche diagnostische<br />

Theorie ist das Rasch-Modell.<br />

Das Rasch-Modell<br />

Sei U = 0,1 eine Zufallgröße, und , <br />

Parameter, i der Personenindex, j der Aufgabenindex,<br />

dann ist die Lösungswahrscheinlichkeit<br />

PU ( 1 | , )<br />

i.<br />

j i j<br />

exp( )<br />

1 exp( )<br />

Die Lösungswahrscheinlichkeit einer Aufgabe<br />

hangt entsprechend der logistischen<br />

Funktion von der Differenz von Personenfähigkeit<br />

und Aufgabenschwierigkeit ab.<br />

Sind beide gleich, so ist das Argument der<br />

Funktion gleich null und der Funktionswert<br />

gleic ½. Der Fähigkeitswert, bei dem dieser<br />

Funktionswert auftritt, ist der Zahlenwert<br />

der Aufgabenschwierigkeit.<br />

i<br />

i<br />

j<br />

j

Die Aufgebencharakteristik<br />

Die Likelihood-Funktion<br />

Sei U = 0,1 eine Zufallgröße, und , <br />

Parameter, i der Personenindex, j der Aufgabenindex,<br />

dann ist die Wahrscheinlichkeit<br />

als Likelihood-Funktion für eine Aufgabe<br />

und eine Person zum Rasch-Modell<br />

gegeben.<br />

P ( U u | , )<br />

i. j i , j i j<br />

exp[ u ( )]<br />

i , j i j<br />

1 exp( )<br />

Die Versuchsperson als Zufallgenerator<br />

i<br />

j<br />

Die Aufgaben-Charakteristik verläuft als<br />

logistische Funktion von (θ- ) ogivenförmig.<br />

Andere Ogiven<br />

Die Formel des Rasch-Modells legt in Abhängigkeit<br />

von Personenfähigkeit und<br />

Aufgabenschwierigkeit eine Wahrscheinlichkeit<br />

fest, mit der richtige bzw.<br />

falsche Lösungen produziert werden. Diese<br />

werden als Einsen bzw. Nullen kodiert.<br />

Bei gegebener Aufgabe wird die Wahrscheinlichkeit,<br />

bei einer Vp. mit großer<br />

Fähigkeit hoch sein, aber nicht den Wert<br />

Eins annehmen.<br />

Aufgabe des <strong>Diagnostik</strong>ers<br />

Die Aufgabe des <strong>Diagnostik</strong>ers besteht<br />

darin, aus den zufälligen Nullen und Einsen,<br />

dem Antwortmuster, die Werte von <br />

und zu erschließen und Angaben über<br />

die Genauigkeit dieses Verfahrens zu liefern.<br />

Dazu stehen ihm die Hilfsmittel der<br />

Statistik zur Verfügung.<br />

Die Summenstatistik<br />

Andere Beschreibungen der Itemcharakteristikmittels<br />

arctan(θ-ε), tanh(θ-ε) oder die<br />

kumul. Normalverteilung sind graphisch<br />

nicht von der (in der Abszisse mit Faktor<br />

1.43 gedehnten)logistischen Funktion zu<br />

unterscheiden. Sie besitzen aber nicht die<br />

noch zu beschreibenden Eigenschaften, die<br />

die logistische Funktion als Theorie für die<br />

psychologische <strong>Diagnostik</strong> so interessant<br />

machen.<br />

Funktionen von Daten heißen Statistiken.<br />

Eine besonders in der Psychologie beliebte<br />

Statistik ist die Summe richtiger Antworten.<br />

Ihr gegenüber besitzt das Fach eine<br />

merkwürdige Ambivalenz. Einerseits sind<br />

Psychologen oft skeptisch, ob ein eindimensionales<br />

Symptom sinnvoll sei. Andererseits<br />

summieren auch sie, wie eingangs<br />

erörtert, nicht selten bedenkenlos Unvergleichliches.<br />

Deshalb müssen die Eigenschaften<br />

von Statistiken, auch der Summenstatistik<br />

analysiert werden.

Bedingte Wahrscheinlichkeit<br />

Für jede bedingte Wahrscheinlichkeit gilt:<br />

P ( u | s)<br />

i,<br />

j<br />

P ( u , s)<br />

i,<br />

j<br />

P( s)<br />

und deshalb auch unter der zusätzlichen<br />

Bedingung<br />

P ( u | s, )<br />

i,<br />

j<br />

P ( u , s | )<br />

i,<br />

j<br />

P( s | )<br />

Erschöpfungseigenschaft<br />

der Statistik beschreibt faktorisieren, dann<br />

ist bei gegebener Statistik die Auftretenswahrscheinlichkeit<br />

der Daten ebenso durch<br />

die Statistik allein bestimmt, wie in Abwesenheit<br />

der Erschöpfungseigenschaft nur<br />

durch die Daten.<br />

Erschöpfungseigenschaft der Summenstatistik<br />

im Rasch-Modell als Lehrsatz formuliert<br />

Wegen der hervorragenden Bedeutung der<br />

Erschöpfungseigenschaft für jede Skalierung<br />

überhaupt wird sie hier noch einmal nach dem<br />

Euklidschen Schema von Voraussetzung, Behauptung,<br />

Beweis formuliert:<br />

Voraussetzungen:<br />

Dieses Attribut von Parameterschätzungen<br />

ist definiert als<br />

P ( u | s, ) P ( u | s )<br />

i , j<br />

i , j<br />

Es verlangt, daß bei gegebener Statistik die<br />

Daten stochastisch unabhängig von sind.<br />

1. das Rasch-Modell<br />

P 0 u i, j<br />

= 1, q i<br />

, 3 j 1 =<br />

2. Die Summenstatistik:<br />

n<br />

s i<br />

=<br />

j<br />

> u i,<br />

= 1<br />

e 0 q i K 3 j1<br />

1 C e 0 q i K 3 j1<br />

Faktorisierungsbedingung<br />

Manchmal ordnet man die sich unter der<br />

Erschöpfungseigenschaft ergebende Formel<br />

anders:<br />

P ( u | ) P ( s | ) P ( u | s )<br />

i , j<br />

i , j<br />

und spricht von einer Faktorisierungsbedingung<br />

der Likelihood. Dabei ist für die<br />

Verbundwahrscheinlichkeit von uij und s<br />

die Wahrscheinlichkeit von uij allein eingesetzt,<br />

weil mit der Kenntnis von uij und<br />

der Berechnungsvorschrift für die Statistik,<br />

die Summenbildung, s gegeben ist.<br />

Bedeutung dieser Bedingung<br />

Läßt sich die Likelihood der Daten in einen<br />

Faktor, der die Wahrscheinlichkeit des<br />

Auftretens des Wertes der Statistik und<br />

einen Faktor, der die Wahrscheinlichkeit<br />

der Daten in alleiniger Abhängigkeit von<br />

3. Die Erschöpfungseigenschaft:<br />

L ( U, s, q ) = L ( U, s )<br />

Behauptung<br />

Satz: Die Summenstatistik im Raschmodell<br />

besitzt die Erschöpfungseigenschaft.<br />

Beweis<br />

Die Likelihood-Funktion für eine Aufgabe und<br />

eine Versuchsperson lautet:<br />

q1 := L ( u, q, 3 ) = e 0 u i, j 0 q i K 3 j1 1<br />

Die Likelihood für eine Person und n Aufgaben<br />

(Das ? bedeutet ε) :<br />

n<br />

e 0 u i, j 0 q i K 3 j1 1<br />

q2 := L ( U, q, ? ) = ?<br />

j = 1<br />

Wegen der Rechenregeln für Exponenten läßt<br />

sich q2 schreiben als:<br />

æ<br />

ç<br />

ç<br />

è<br />

1 C e 0 q i K 3 j1<br />

1 C e 0 q i K 3 j1<br />

ö<br />

÷<br />

ø

q3 := L ( U , q, ? ) = e æ<br />

Summierung ist ein linearer Operator und läßt<br />

sich deshalb in die Klammer „hineinmultiplizieren"<br />

q4 := L ( U , q,<br />

æ æ<br />

ç<br />

ç q ç<br />

i ç<br />

? ) = e è è<br />

n<br />

><br />

j = 1<br />

Die Summe von Einsen und Nullen ist gleich<br />

der Summe der vorgekommenen Einsen, also<br />

der Summe richtig gelöster Aufgaben der<br />

Person i :<br />

q5 := L ( U , q, ? ) =<br />

u i, j ö<br />

÷<br />

÷<br />

ø<br />

Man sieht, daß diese Likelihood faktorisierbar<br />

ist in einen Ausdruck, der nur von der Statistik<br />

aber nicht mehr von den Daten abhängt, und<br />

einen der von den Daten aber nicht mehr von<br />

abhängt. Die Erschöpfungseigenschaft der<br />

Statistik ist damit bewiesen.<br />

ç<br />

ç<br />

è<br />

n ö<br />

K > u 3 ÷<br />

i, j j ÷<br />

j = 1 ø<br />

n<br />

?<br />

0 0 q i K 3 j1 1 C e 1<br />

j = 1<br />

æ<br />

ç<br />

ç<br />

e è<br />

n<br />

> u i, j 0 q i K 3 j1<br />

j = 1<br />

n<br />

q s K i i ><br />

j = 1<br />

ö<br />

÷<br />

÷<br />

ø<br />

n<br />

?<br />

0 0 q i K 3 j1 1 C e 1<br />

j = 1<br />

u i, j 3 j ö<br />

÷<br />

÷<br />

ø<br />

n<br />

?<br />

0 0 q i K 3 j1 1 C e 1<br />

j = 1<br />

relative Häufigkeiten von null oder eins auftreten,<br />

für die keine logits existieren, und dann in<br />

logits log (p/(1-p)) umgewandelt. Da logits die<br />

Umkehrfunktion des Modells darstellen, bedeuten<br />

die Eintragungen nun θ – ε :<br />

0.405 -0.847 -1.73 -2.20 -3.66<br />

1.39 0.100 -1.39 -2.51 -2.20<br />

2.51 1.10 -0.100 -1.24 -2.94<br />

2.94 1.95 1.24 0.405 -0.969<br />

3.66 3.66 1.73 1.55 0.511<br />

Wegen der fehlenden Eindeutigkeit der Skalierung<br />

kann man nun den<br />

Ursprung für beide willkürlich ansetzen und<br />

die Größe der Niveaus in beiden Variablen aus<br />

den mittleren Differenzen bestimmen.<br />

Kleinere Stichproben<br />

Hat man z. B. nur 15 Vpn. untersucht, dann<br />

ergeben sich Häufigkeiten wie<br />

diese:<br />

1 0 0 0 0<br />

2 2 2 0 0<br />

2 2 1 0 0<br />

3 3 3 0 1<br />

3 3 3 3 2<br />

Da die Randsummen ebenfalls die Erschöpfungseigenschaft<br />

besitzen, kann man sie in<br />

relative Häufigkeiten, umrechnen und auswerten:<br />

Auswertungsbeispiel<br />

Auf Grund der Erschöpfungseigenschaft der<br />

Summenstatistik lassen sich beispielsweise<br />

200 Vpn. in fünf gleichgroße Gruppen nach<br />

der erreichten Gesamtpunktzahl zusammenfassen.<br />

Entsprechendes geschieht für die Aufgaben<br />

(Spalten):<br />

24 12 6 4 1<br />

32 21 8 3 4<br />

37 30 19 9 2<br />

38 35 31 24 11<br />

39 39 34 33 25<br />

Diese Lösungshäufigkeiten werden zunächst in<br />

relative Häufigkeiten. Dies ist nur bei größen<br />

Versuchspersonenzahlen möglich, da sonst<br />

Randsummenauswertung<br />

1<br />

6<br />

5<br />

10<br />

14<br />

Die logits der Randsummen existieren, solange<br />

keine Nullen oder Einsen als relative Häufigkeiten<br />

auftreten.

-2.64<br />

-0.405<br />

-0.693<br />

0.693<br />

2.64<br />

Sie werden als Differenzen der verschiedenen<br />

θ zu einem mittleren ε aufgefaßt und unter<br />

Benutzung der freien Ursprungswahl zahlenmäßig<br />

bestimmt. Entsprechendes wiederholt<br />

man für die Spaltensummen und die Ausprägungen<br />

der ε.<br />

Was bedeutet ?<br />

Die Bedeutung von wird durch Bildung<br />

der Umkehrfunktion der Rasch-Modells<br />

deutlich:<br />

Die logarithmierte Wettchance ist gleich<br />

der Parameterdifferenz. Alle weitergehende<br />

Bedeutung liegt in den Aufgaben selbst.<br />

Spezifische Objektivität<br />

Aus den Ausdrücken für die Wahrscheinlichkeiten<br />

der Lösung einer Aufgabe durch<br />

eine und eine andere Person läßt sich durch<br />

Abziehen der beiden Umkehrfunktionen<br />

voneinander der Aufgabenparameter eliminieren:<br />

Pi,<br />

j<br />

log( )<br />

1 P<br />

i,<br />

j<br />

Pk,<br />

j<br />

log( )<br />

1 P<br />

k,<br />

j<br />

Pi,<br />

j<br />

log( )<br />

1 P<br />

i<br />

k<br />

j<br />

i,<br />

j<br />

j<br />

Die Differenz der logarithmierten Wettchancen<br />

zweier Personen hängt nicht von<br />

der betrachteten Aufgabe ab (ist für alle<br />

Aufgaben gleich).<br />

P<br />

P<br />

i , j k , j<br />

log( ) log( )<br />

1 P 1 P<br />

i , j k , j<br />

i<br />

i<br />

j<br />

k<br />

Diese Aussage setzt voraus, daß das<br />

Rasch-Modell in gerade betrachteten Fall<br />

empirisch gilt, weil nur dann sämtliche<br />

aufgaben gleichartig sind. Wie die empirische<br />

Geltung festgestellt wird, kommt später<br />

zur Sprache.<br />

Spezifische Objektivität<br />

Aus den Ausdrücken für die Wahrscheinlichkeiten<br />

der Lösung einer Aufgabe durch<br />

eine und eine andere Person läßt sich durch<br />

Abziehen der beiden Umkehrfunktionen<br />

voneinander der Aufgabenparameter eliminieren:<br />

Pi,<br />

j<br />

log( )<br />

1 P<br />

i,<br />

j<br />

Pk,<br />

j<br />

log( )<br />

1 P<br />

k,<br />

j<br />

i<br />

k<br />

j<br />

j<br />

Die Differenz der logarithmierten Wettchancen<br />

zweier Personen hängt nicht von<br />

der betrachteten Aufgabe ab (ist für alle<br />

Aufgaben gleich).<br />

P<br />

P<br />

i , j k , j<br />

log( ) log( )<br />

1 P 1 P<br />

i , j k , j<br />

Diese Aussage setzt voraus, daß das<br />

Rasch-Modell in gerade betrachteten Fall<br />

empirisch gilt, weil nur dann sämtliche<br />

aufgaben gleichartig sind. Wie die empirische<br />

Geltung festgestellt wird, kommt später<br />

zur Sprache.<br />

Hinreichende und notwendige empirische<br />

Bedingungen<br />

Man definiert die einer Person i äquivalente<br />

Aufgabe j durch Gleichheit von i und<br />

j. Eine Aufgabe j ist demnach einer Person<br />

i äquivalent, wenn Pij = ½. Nun lassen<br />

sich Personen bzw. Aufgaben untereinander<br />

vergleichen. Ein praktisches Beispiel<br />

i<br />

k

ist etwa das Tennisspiel, bei dem der Spieler<br />

mit einem Gegner als „Aufgabe“ konfrontiert<br />

ist.<br />

Aus den drei Vergleichswahrscheinlichkeiten<br />

für drei Aufgaben (oder drei Personen),<br />

lassen sich deren Parameter sämtlich eliminieren.<br />

Es ergibt sich so die Multiplikationsbedingung.<br />

Multiplikationsbedingung (Luce,1959).<br />

P P<br />

i , j j , k<br />

Pik<br />

,<br />

log( ) log( ) log( )<br />

1 P 1 P 1 P<br />

oder:<br />

i , j j , k i , k<br />

Betrachtet man die P als Beobachtungen<br />

von relativen Häufigkeiten (richtiger Lösungen),<br />

dann ist die Multiplikationsbedingung<br />

eine empirische Formulierung von<br />

Raschs Latent Trait Theorie, weil sie parameterfrei<br />

ist. Grundsätzlich ließe sich<br />

diese Form zur empirischen Modellprüfung<br />

benutzen, sofern man alle aus den<br />

Aufgaben zu bildenden Tripel untersucht.<br />

Praktisch ergeben sich dabei allerdings<br />

Schwierigkeiten in der Beobachtung von<br />

hinreichend großen absoluten Häufigkeiten,<br />

sowie bei der Formulierung einer geeigneten<br />

statistischen Nullhypothese. Man<br />

benutzt deshalb später zu besprechende<br />

andere Modelltests.<br />

Eigenschaften von Abständen D<br />

(x, x) = 0. (1)<br />

(x, y) > 0 für x ¹ y. (2)<br />

(x, y) = D (y, x). (3)<br />

(x, y) + D (y, z) ³ D (x, z). (4)<br />

Beispiel:<br />

P P P<br />

i , j j , k ik ,<br />

1 P 1 P 1 P<br />

i , j j , k i , k<br />

--O---------------------------O---------------O-<br />

x y z<br />

Würzburg Nürnberg <strong>Regensburg</strong><br />

Lineare Abhängigkeit<br />

Bei Geltung der Multiplikationsbedingung<br />

wird die Dreiecksungleichung zur Gleichung.<br />

Die beiden Summanden links ergeben<br />

dann stets den rechten Term. Man sagt,<br />

die drei Abstände sind linear abhängig.<br />

Geometrisch wird lineare Abhängigkeit<br />

von je drei Elementen als Eindimensionalität<br />

gedeutet. Diese Eigenschaft der Abstände<br />

führt dazu, daß man aus je zwei<br />

Abstanden den dritten berechnen kann.<br />

Aus zwei Vergleichen dreier Personen ist<br />

das Resultat des ausstehenden dritten Vergleichs<br />

vorherzusagen. Aus zwei Vergleichen<br />

dreier Personen ist das Resultat des<br />

ausstehenden dritten Vergleichs in Wahrscheinlichkeit<br />

berechenbar<br />

Beispiel:<br />

Wenn Person i von Person j den Abstand<br />

0,5 besitzt und Person j von Person k den<br />

Abstand 1,5 , dann besitzt Person i von<br />

Person k den Abstand 2. Wegen 2 = log<br />

(pik/(1 - pik)) ist die Wahrscheinlichkeit<br />

pik, daß Person i das Niveau von Person k<br />

übertrifft gleich 0,88.<br />

Multiplikationsbedingung als Modelltest<br />

Man kann alle Tripel von logits daraufhin<br />

untersuchen, ob ihre Summe Null ist. Es<br />

ergibt sich eine Verteilung um Null. Deren<br />

Streuung kann man beurteilen, wenn man<br />

die gleiche Verteilung aus vorgegebenen<br />

Skalenwerten simuliert und dann verschiedene<br />

„Verrauschungen“ einführt und vergleicht.<br />

Auch hier ist das logit gleich der<br />

Differenz zweier Skalenwerte.<br />

Beispiel<br />

Seien drei Tennisspieler i, j, k gegeben,<br />

deren Spielstärken i =1, j = 2 und k = 4

etragen. Dann sind die drei Differenzen ij<br />

= 1, jk = 2 und ik = 3. Daraus lassen sich<br />

die paarweisen Gewinnwahrscheinlichkeiten<br />

berechnen. Die Differenzen addieren<br />

sich zu Null. Überlagert man die Differenzen<br />

mit einer (normalverteilten) Fehlerkomponente<br />

, dann bilden sie eine Verteilung<br />

um Null, deren Streubreite von der<br />

Größe der Fehlerkomponente abhängt.<br />

Ableitung des Rasch-Modells<br />

Unter der Voraussetzung einer erschöpfenden<br />

Statistik s, der Eindimensionalität und<br />

der lokalen stochastischen Unabhängigkeit<br />

läßt sich das Rasch-Modell ableiten. Zunächst<br />

wird die Faktorisierungsbedingung<br />

für eine Statistik von s = 1 formuliert.<br />

PU ( [1, 0] |<br />

oder<br />

h<br />

P( s 1 | )<br />

PU ( [0,1] |<br />

h<br />

h<br />

P( s 1 | )<br />

h<br />

h)<br />

h)<br />

Zwei Aufgaben g und f.<br />

P ( U [1, 0] | s 1)<br />

h<br />

P ( U [0,1] | s 1)<br />

Bei h = k = läßt sich wegen der lokalen<br />

stochastischen Unabhängigkeit schreiben<br />

P ( U [1, 0] | P (1 P )<br />

und<br />

h ) h , g h , f<br />

P ( U [0,1] | P (1 P )<br />

k ) k , f k , g<br />

Wahrscheinlichkeit für s = 1<br />

Weil logisch „oder“ disjunkter Ereignisse<br />

der Addition von Wahrscheinlichkeiten<br />

entspricht, gilt<br />

P ( s 1 | ) P (1 P ) P (1 P )<br />

h , g hf h , f h , g<br />

h<br />

Kombinieren der beiden Gleichungen<br />

durch Division<br />

PU ( [1, 0] | )<br />

(1 P )<br />

h , g h , f<br />

P ( s 1 | ) P (1 P ) P (1 P )<br />

P<br />

h , g h , f h , f h , g<br />

unabhängig von . Vereinfacht<br />

PU ( [1, 0] | ) 1<br />

P( s 1 | )<br />

1<br />

P<br />

P<br />

Spezifische Objektivität<br />

(1 P )<br />

h , f h , g<br />

(1 P )<br />

h , g h , f<br />

Das Verhältnis der Wettchancen zweier<br />

Aufgaben f,g ist für eine Person h<br />

1<br />

P<br />

1<br />

P<br />

h , f<br />

h , g<br />

P<br />

P<br />

h , f h , g<br />

k<br />

f , g<br />

unabhängig von . Aus Symmetriegründen<br />

gilt dies auch für den Vergleich zweier<br />

Personen mittels einer beliebigen Aufgabe.<br />

<strong>Psychologische</strong> Bedeutung von k<br />

Andersen hat gezeigt, daß die Interpretation<br />

dieser Konstanten k als Verhältnis εf /<br />

εg der betreffenden Aufgabenschwierigkeiten<br />

die Entwicklung mit einem psychologischen<br />

Sachsinn versieht und gleichzeitig<br />

die Ableitung vollendet.<br />

Multiplikationsbedingung<br />

Die Wahl der Konstanten k = εf / εg führt<br />

dazu, daß Sich bei einer multiplikativen<br />

Kombination von drei Wettchanchen sämtliche<br />

Parameter herauskürzen:<br />

P<br />

1<br />

P<br />

P<br />

i , j ik , j , k i k j<br />

1 P P 1 P<br />

i , j i , k j , k j i k<br />

Das ist die Multiplikationsbedingung von-<br />

Luce(1959. Sie ist hinreichend und notwendig<br />

für das Rasch-Modell. Deshalb ist<br />

damit die Ableitung vollzogen.)<br />

0<br />

1

Eindimensionalität<br />

Logarithmiert man die Multiplikationsbedingung,<br />

dann werden aus den Quotienten<br />

der Parameter Differenzen und die entstehenden<br />

logarithmierten Wettschancen weisen<br />

als „Logits“ eine lineare Abhängigkeit<br />

auf.<br />

Pi , j<br />

1 P P<br />

ik ,<br />

j , k<br />

log log log<br />

1 P P 1 P<br />

.<br />

i , j i , k j , k<br />

i<br />

k<br />

log log log 0<br />

j i k<br />

Beweis für n Aufgaben<br />

Dieser Beweis einer Ableitbarkeit eines<br />

Rasch-Tests bestehend aus zwei Aufgaben<br />

aus der Erschöpfungseigenschaft einer<br />

Summenstatistik von 1, der lokalen stochastischen<br />

Unabhängigkeit und der Eindimensionalität<br />

ergibt den Induktionsanfang<br />

für einen allgemeinen Beweis.<br />

Es läßt sich zeigen, daß unter Beibehaltung<br />

der Annahmen die schrittweise Vergrößerung<br />

der Summenstatistik von 1 auf 2, 3, ...<br />

, n zu einem Rasch-Test von n Aufgaben<br />

führt.<br />

Test-Information<br />

Die logarithmierte Likelihood-Funktion<br />

log( L) ist für stochatisch unabhängige<br />

Daten X und Y additiv.Wegen L( |<br />

X,Y)=L1( | X) L2( |Y) gilt<br />

log L( |X,Y) = log L1( | X) + log L2(<br />

|Y).<br />

Die Log-Likelihood-Funktion wird auch<br />

support genannt. Ihre Ableitung nach <br />

heißt score:<br />

Parameter des score V<br />

V = v( X | ) = log L( | X ) / = L´(<br />

) / L ( ).Der Erwartungswert des score<br />

ist gleich Null:<br />

(V) = ([v( X | )] = 0.<br />

j<br />

Die Varianz des score ist die Fishersche<br />

Information I Der Stichprobe X:<br />

IX( ) = var (V) = { [ log ( L ( X | )/ <br />

]² }<br />

Additivität der Information<br />

Satz: Für unabhängige Experimente X und<br />

Y ist Information additiv:<br />

I X,Y ( ) = I X ( ) + I Y ( ).<br />

Deshalb ergibt auch die Information einer<br />

Stichprobe n-fachen Umfangs Z = ( X1,X2,<br />

... ,Xn )die n-fache Information.<br />

I Z ( ) = n I X ( ).<br />

Information erschöpfender Statistik<br />

Satz: Die Information, die durch eine erschöpfende<br />

Statistik beigetragen wird, ist<br />

gleich der Information der Stichprobe.<br />

Das folgt aus der Faktorisierungsbedingung:<br />

F ( X | ) = g( t(X), ) h( X ).<br />

Satz: Bei der Reduktion einer Stichprobe<br />

auf eine Statistik kann Information verlorengehen,<br />

es sei denn die Statistik ist erschöpfend:<br />

Ist T = t( X ), dann gilt<br />

I T ( ) I X ( ).<br />

Parameterschätzung<br />

Sei U = 0,1 eine Zufallgröße, und , <br />

Parameter, i der Personenindex, j der Aufgabenindex,<br />

dann ist die Wahrscheinlichkeit<br />

exp( u ( ))<br />

i , j i j<br />

P ( U u | , )<br />

i , j i j<br />

1 exp( u ( ))<br />

i , j i j<br />

als Likelihood-Funktion für eine Aufgabe<br />

und eine Person zum Rasch-Modell gegeben.

Erweiterung auf mehrere Aufgaben<br />

Betrachtet man die Bearbeitung von n<br />

Aufgaben einer Person, so ergibt sich:<br />

n exp( u ( ))<br />

i , j i j<br />

P ( U | , , E )<br />

i i i j j 1<br />

1 exp( )<br />

exp( u ( ))<br />

n<br />

j 1<br />

n<br />

j 1<br />

i , j i j<br />

1 exp( )<br />

i<br />

Maximum Likelihood Schätzung<br />

j<br />

Im weiteren setzt man h = exp(h) und<br />

g= exp(g). Dabei ist h der Personen- und<br />

g der Aufgabenindex. Dann gilt<br />

P<br />

h,<br />

g<br />

h<br />

h<br />

1 1<br />

h g h g<br />

h<br />

mit = 1/ der Aufgabenleichtigkeit.<br />

Neue Schreibweise der Likelihood<br />

h,<br />

g<br />

g<br />

h<br />

h g uh , g<br />

h g 1 uh , g<br />

L( u | , ) ( ) (1 ( )<br />

h,<br />

g<br />

1 1<br />

L( u | , )<br />

( )<br />

1<br />

h<br />

g<br />

h g h g<br />

h<br />

u h,<br />

g<br />

Erweiterung der Likelihood auf mehrere<br />

Aufgaben<br />

sh<br />

h<br />

g , h g 1 k k<br />

L( u | , ,..., )<br />

g<br />

i 1<br />

u h1<br />

1<br />

g<br />

,...,<br />

(1 , )<br />

i<br />

h<br />

u hk<br />

k<br />

Ausmultiplizieren des Nenners rechts führt<br />

zur elementarsymmetrische Funktion k-ter<br />

Ordnung, die man mit γk abgekürzt.<br />

Elementarsymmetrische Funktionen<br />

sind Produktsummen aller Tupel der Parameter:<br />

i<br />

j<br />

0<br />

...<br />

1,<br />

1 1 2<br />

2 1 2 1 3 k 1<br />

3 1 2 3 1 2 4 k 2 k 1 k<br />

k<br />

k<br />

g<br />

1<br />

g<br />

.<br />

... ,<br />

k<br />

... ,<br />

k<br />

... ,<br />

Grundsätzlich gibt es zwei Möglichkeiten<br />

eine Maximum-Likelihood Schätzung der<br />

Parameter anzusetzen. Die erste besteht in<br />

der Formulierung der Likelihood für die<br />

gesamte Datenmatrix, deren Maximierung<br />

in Abhängigkeit von den gesuchten Parametern<br />

und Auflösung nach den gesuchten<br />

Parametern. Dieser Zugang führt zu einfacheren<br />

Formeln, wird aber dennoch nicht<br />

gern begangen. Die gemeinsame Schätzung<br />

von Person- und Aufgabenparametern<br />

ermöglicht keine konsistenten Parameterschätzungen,<br />

da eine Vergrößerung der<br />

Stichprobe stets mit einer Vermehrung der<br />

Parameteranzahl einhergeht.<br />

Der andere Ansatz geht von der Formulierung<br />

der bedingten Likelihood unter der<br />

Bedingung der beobachteten Zeilen- sowie<br />

Spaltensummen der Datenmatrix aus. Dazu<br />

muß entsprechend dem Satz von Bayes<br />

neben der Likelihood der Datenmatrix<br />

auch die Likelihood der Bedingung bestimmt<br />

werden. Der Quotient dieser beiden<br />

Größen ist die bedingte Likelihood, die<br />

maximiert und nach den Parametern ausgewertet<br />

werden kann. Die Formulierung<br />

dieses Ausdrucks ist nicht ganz einfach, da<br />

bei festen Randsummen einer Matrix mehrere<br />

Datenmatrizen infrage kommen, die<br />

diese Randsummen hervorgebracht haben.<br />

Die Bestimmung dieser Anzahl ist ein<br />

kombinatorisches Problem, das schon<br />

Rasch (1960) bearbeitet hat. Man kann den<br />

kombinatorischen Koeffizienten mittels<br />

elementarsymmetrischer Funktionen der i<br />

bestimmen. Dieses Symbol bedeutet hier<br />

uij ist in der gerade betrachteten Zeile der<br />

Datenmatrix in der i-ten Spalte gleich eins.<br />

In der sich auf diese Weise ergebenden<br />

elementarsymmetrischen Funktion der i<br />

ergibt sich der gesuchte kombinatorische

Wert als Koeffizient desjenigen Produkts<br />

von Potenzen der 12 …k (k ist die Spaltenanzahl<br />

der Datenmatrix), dessen Potenzen<br />

bei den einzelnen i gleich den Spaltensummen<br />

sind. Diese Koeffizient kann<br />

rechnerisch durch Ableitung nach den i<br />

gefunden werden. Fischer (1974) beschreibt<br />

das Verfahren im einzelnen, erklärt<br />

aber auch, wie es iterativ in den eigentlichen<br />

Parameterschätzprozess eingegliedert<br />

werden kann.<br />

Diesem Verfahren wird, obwohl etwas<br />

komplizierter, der Vorzug gegeben, weil<br />

damit die Aufgabenparameter unabhängig<br />

von den Personparametern geschätzt werden<br />

können. Bei der Formulierung der bedingten<br />

Likelihood fällt jeweils eine Art<br />

der Parameter heraus.<br />

Das iterative Verfahren wird in folgenden<br />

Schritten vollzogen:<br />

Likelihood einer gesamten Datenmatrix<br />

G( , n )<br />

n*<br />

i<br />

v*<br />

n*<br />

i<br />

i<br />

nv*<br />

für 0 n n und<br />

n<br />

* i<br />

K<br />

i<br />

* i<br />

n<br />

v<br />

Die bedingte Likelihood ist dann der Quotient,<br />

bei dem die Personenparameter ξ<br />

herausgefallensind („Trennung der Parameter“,<br />

„Spezifische Objektivität“):<br />

n*<br />

I<br />

i<br />

L P ( n | n ) K<br />

* i v*<br />

G nv<br />

*<br />

( , )<br />

Maximierung der logarithmierten Likelihood<br />

Nun wird in diesen Ausdruck für K und G<br />

eingesetzt, logarithmiert, nach den gesuchten<br />

ω abgeleitet, und nullgesetzt. Es ergibt<br />

sich die (implizite) Schätzgleichung<br />

P{ n , n | , } K<br />

v* * i<br />

v<br />

v<br />

i<br />

n v *<br />

i<br />

* i<br />

(1 )<br />

Dabei ist K der kombinatorische Faktor,<br />

der angibt, wie viele binäre Datenmatrizen<br />

die eben gegebenen Ransummen erzeugt<br />

haben können. Die Likelihood der Bedingung<br />

ist<br />

P{ n | , }<br />

v*<br />

v<br />

v<br />

i<br />

i<br />

v<br />

v<br />

Dabei ist<br />

nv*<br />

(1 )<br />

nv*<br />

v<br />

nv*<br />

n*<br />

i<br />

v i<br />

v i<br />

i<br />

a*<br />

i<br />

G( , N )<br />

v*<br />

(1 )<br />

v<br />

i<br />

K<br />

v<br />

K<br />

i<br />

i<br />

* i<br />

v<br />

* i<br />

(1 )<br />

i<br />

Nullsetzen führt zu der (impliziten) Lösung:<br />

u<br />

k ( g )<br />

* g<br />

r 1<br />

n<br />

r<br />

g r 1 r<br />

Dabei bedeutet der Ausdruck im Zähler<br />

ganz rechts, daß in γr das g gleich Null<br />

gesetzt wird, nach dem eben partiell differenziert<br />

wird<br />

Dies ist eine Schätzung der Aufgabenparameter<br />

allein auf Grund der Randsummen<br />

u*g und nr.<br />

Mit Hilfe von auf dem Markt befindlichen<br />

kommerziellen Computerprogrammen läßt<br />

sich für die Aufgabenparameter iterativ<br />

eine Lösung finden. Man setzt sie zu Anfang<br />

alle mit gleichem Zahlenwert in die<br />

rechte Seite der Gleichung ein, so daß sie<br />

sich zu Eins aufsummieren. Dann errechnet<br />

man die links in der Gleichung vorkommenden<br />

ω. Diese benützt man dann

wieder rechts als Eingabe für den nächsten<br />

Iterationsschritt. Sobald sich die jeweils<br />

neuen nicht mehr wesentlich geändert<br />

haben, beendet man das Verfahren. Nun<br />

kann man mit den bekannte Aufgabenparametern<br />

und dem Rasch-Modell die Personenparameter<br />

berechen.<br />

(wird fortgesetzt).<br />

Literatur<br />

Fischer, G.H.(1974), Einführung in die<br />

Theorie psychologischer Tests. Bern, Huber.<br />

Fischer, G.H.(1995) Derivation of the<br />

Rasch Model, S.15 – 38 in Fischer, G. H,<br />

& Molenaar,I, W., (Herausgeber) Rasch<br />

Models, New York usw., Springer.<br />

Fischer, G. H. & Mlenaar I,.V.: (1995)<br />

Rasch Models, foundations, recent developments<br />

and applications. New York,<br />

Springer.<br />

Hell, B., Trapmann, S., Weigand, S. & Schuler,<br />

H: (2007) ,<br />

Die Validität von Auswahlgesprächen im<br />

Rahmen der Hochschulzulassung – eine Metaanalyse.<br />

<strong>Psychologische</strong> Rundschau, 58, 2, 93 – 102.<br />

Irtel, H.,(1996) Entscheidungs- und testtheoretische<br />

Grundlagen der <strong>Psychologische</strong>n<br />

<strong>Diagnostik</strong>, Frankfurt a. M., Lang,<br />

.<br />

Lindgren, B. W., (1968) Statistical Theory,<br />

second edition. London, McMillan.