Vorvertragliche Information veränderlicher Zinssatz - PSD Bank ...

Vorvertragliche Information veränderlicher Zinssatz - PSD Bank ...

Vorvertragliche Information veränderlicher Zinssatz - PSD Bank ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

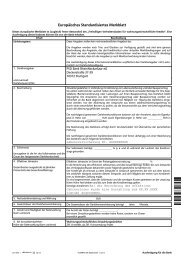

Europäisches Standardisiertes Merkblatt<br />

Dieses europäische Merkblatt ist (zugleich) fester Bestandteil des „Freiwilligen Verhaltenskodex für wohnungswirtschaftliche Kredite“. Eine<br />

Ausfertigung dieses Kodexes können Sie von der <strong>Bank</strong> erhalten.<br />

Inhalt<br />

Beschreibung<br />

Einleitungstext<br />

Diese Angaben stellen kein rechtsverbindliches Angebot dar.<br />

Die Angaben werden nach Treu und Glauben zur Verfügung gestellt und sind eine genaue<br />

Beschreibung des Angebots, das das Kreditinstitut unter aktuellen Marktbedingungen und auf<br />

der Basis der vom Kunden bereitgestellten <strong>Information</strong>en machen würde. Es sollte allerdings<br />

beachtet werden, dass sich die Angaben je nach Marktentwicklung ändern können.<br />

Die Aushändigung dieses <strong>Information</strong>smerkblattes verpflichtet den Darlehensgeber nicht automatisch<br />

zur Darlehensbewilligung.<br />

1. Darlehensgeber <strong>PSD</strong> <strong>Bank</strong> RheinNeckarSaar eG<br />

Deckerstraße 37-39<br />

70372 Stuttgart<br />

und eventuell<br />

Darlehensvermittler<br />

2. Beschreibung Annuitätendarlehen<br />

Sie zahlen über die gesamte Dauer der Zinsbindung des Darlehens gleichbleibende Raten, die<br />

sowohl Zinsen als auch einen Tilgungsanteil enthalten. Da der Zins aus der jeweiligen Darlehensrestschuld<br />

berechnet wird, sinkt der Zinsanteil der Rate, sodass der Tilgungsanteil entsprechend<br />

steigt. Für die aufeinanderfolgenden Finanzierungsabschnitte können jeweils feste Zinssätze vereinbart<br />

werden, die der aktuellen Marktentwicklung Rechnung tragen.<br />

3. Sollzinssatz<br />

(anzugeben ist die Art des Sollzinssatzes und die<br />

Dauer der festgesetzten Darlehenslaufzeit)<br />

4. Effektiver Jahreszins<br />

Gesamtkosten ausgedrückt als jährlicher<br />

Prozentsatz des Gesamtkreditbetrags<br />

5. Nettodarlehensbetrag und Währung ______________ EUR<br />

Die nachfolgend genannten Darlehenskonditionen basieren auf der Annahme, dass ein Eigenkapital<br />

in Höhe von ________ EUR sowie Eigenleistungen in Höhe von ________ EUR in<br />

die Finanzierung eingebracht werden.<br />

Die Besicherung des Darlehens erfolgt durch Grundschulden mit Übernahme der persönlichen<br />

Haftung.<br />

Der Sollzinssatz beträgt __________ % p. a. und ist veränderlich.<br />

Der Kreditgeber ist nach dem nachfolgend beschriebenen Verfahren berechtigt, den Sollzinssatz<br />

zu erhöhen und in gleicher Weise verpflichtet, den Sollzinssatz zu senken. Die Berechtigung und<br />

Verpflichtung der <strong>Bank</strong> zur Sollzinssatzänderung orientiert sich an einer Veränderung des Referenzzinssatzes.<br />

Referenzzinssatz ist der am ____________________ ermittelte <strong>Zinssatz</strong> der<br />

EZB für Hauptrefinanzierungsgeschäfte.<br />

Die Entwicklung des Referenzzinssatzes wird die <strong>Bank</strong> regelmäßig erstmals im<br />

_______________ (Monat/Jahr) und dann monatlich jeweils<br />

zum _______________ überprüfen. Hat sich zu diesem Zeitpunkt der Referenzzinssatz<br />

um mindestens 0,00 Prozentpunkte gegenüber seinem maßgeblichen Wert bei<br />

Vertragsabschluss bzw. der letzten Sollzinsänderung bzw. bei Ablauf der Sollzinsfestschreibung<br />

verändert, wird die <strong>Bank</strong> den Vertragszins um die Änderung des Referenzzinssatzes in<br />

Prozentpunkten anpassen. Der absolute Abstand zwischen Referenzzins und Vertragszins bleibt<br />

somit erhalten.<br />

Die Sollzinsänderung wird am Tag der Überprüfung der Referenzzinssatzänderung wirksam. Die<br />

<strong>Bank</strong> wird den Kreditnehmer in regelmäßigen Abständen von __ Monaten, beginnend<br />

am _________, über die Anpassung unterrichten.<br />

Bei Sollzinsänderungen bzw. Entgeltänderungen können die Leistungsraten entsprechend geändert<br />

werden.<br />

Effektiver Jahreszins im Sinne der Preisangabenverordnung: __________ %<br />

In die Berechnung des effektiven Jahreszinses und des Gesamtbetrags fließen die zum Zeitpunkt<br />

des Vertragsabschlusses bekannten sowie folgende gesetzliche Annahmen ein:<br />

Der Kredit gilt als erstmals zu dem Zeitpunkt in Anspruch genommen, der sich aus dem kürzesten<br />

zeitlichen Abstand zwischen diesem Zeitpunkt und der Fälligkeit der ersten vom Kreditnehmer<br />

zu leistenden Zahlung ergibt.<br />

6. Gesamtdauer der Darlehensvereinbarung Auf Basis der bei Kreditvertragsabschluss maßgeblichen Kreditkonditionen ergibt sich eine<br />

voraussichtliche Kreditlaufzeit von __ Jahren __ Monaten. Bei Krediten mit veränderlichem<br />

Sollzinssatz kann sich durch die Änderung der Konditionen die Kreditlaufzeit verkürzen oder verlängern.<br />

212 070 I è 02.13 YC0PRF5 ZM 35124 Seite 1 von 5 Ausfertigung für die <strong>Bank</strong>

7. Anzahl und Häufigkeit der Ratenzahlung<br />

(kann variieren)<br />

8. Bei Annuitätendarlehen:<br />

Höhe der Ratenzahlung (kann variieren)<br />

Die Anzahl der Raten beträgt __________.<br />

Es ist ein veränderlicher Sollzins vereinbart. Eine Änderung der Konditionen während der<br />

Vertragslaufzeit kann daher zu einer Änderung der Anzahl oder der Häufigkeit der Raten<br />

führen.<br />

Die Zahlung der Raten erfolgt monatlich.<br />

Annuitätendarlehen<br />

Annuitätische Tilgung: __________ % jährlich zuzüglich ersparter Zinsen<br />

Ab Tilgungsbeginn ist zur Verzinsung und Tilgung für das Jahr eine gleichbleibende Leistung von<br />

__________ % des ursprünglichen Darlehensbetrages (__________ % Zins zuzüglich<br />

__________ % Anfangstilgung) zu zahlen.<br />

Aus den angenommenen Konditionen ergibt sich eine anfängliche Rate von _________ EUR 1 .<br />

9. Bei wohnungswirtschaftlichen<br />

Zinszahlungsdarlehen:<br />

- Höhe jeder regelmäßigen Zinszahlung;<br />

- Höhe der regelmäßig zur Vermögensbildung<br />

zu leistenden Zahlungen.<br />

Annuitäten- oder Ratendarlehen<br />

Ziff. 9 entfällt, da Ziff. 8 Anwendung findet.<br />

10. Zusätzliche einmalige Kosten, soweit anwendbar Folgende einmalige Kosten sind zusätzlich an die <strong>Bank</strong> zu zahlen:<br />

Bereitstellungszinsen __________ % pro Monat ab __________.<br />

11. Zusätzliche wiederkehrende Kosten (soweit<br />

nicht bereits in Punkten 8 und 9 berücksichtigt)<br />

Soweit Bereitstellungszinsen anfallen, werden sie bei Auszahlung fällig und vermindern den<br />

auszuzahlenden Darlehensbetrag.<br />

Ferner tragen Sie die Notar- und Grundbuchkosten gemäß den gesetzlichen Bestimmungen.<br />

Darüber hinaus können weitere einmalige Kosten entstehen wie z. B. Grunderwerbsteuer,<br />

Abschlussgebühren für einen Bausparvertrag, Finanzierungsvermittlungskosten.<br />

Die vorgenannten Kosten sind zwingend mit der Darlehensbewilligung verbunden.<br />

Sie sind verpflichtet, entsprechend der vertraglichen Vereinbarung das Gebäude samt Zubehör<br />

zum vollen, soweit möglich zum gleitenden, Neuwert gegen Feuer, Leitungswasser, Sturmschäden<br />

und andere Elementarschäden auf Ihre Kosten versichert zu halten.<br />

Die vorgenannten Kosten sind zwingend mit der Darlehensbewilligung verbunden.<br />

12. Vorzeitige Rückzahlung, Kündigungsmöglichkeiten<br />

Bei Darlehen mit Sollzinsbindung sind Tilgungsleistungen über die vereinbarte Tilgung hinaus<br />

während eines Sollzinsbindungszeitraumes nicht zulässig.<br />

Sie können ein Darlehen mit Sollzinsbindung, das grundpfandrechtlich gesichert ist, nur dann<br />

vorzeitig unter Einhaltung einer Frist von drei Monaten kündigen, wenn Ihre berechtigten<br />

Interessen das gebieten. Ein solches Interesse liegt insbesondere vor, wenn ein Bedürfnis nach<br />

einer anderweitigen Verwertung der zur Sicherung des Darlehens beliehenen Sache besteht. In<br />

diesem Fall haben Sie uns denjenigen Schaden zu ersetzen, der uns aus der vorzeitigen Kündigung<br />

entsteht (Vorfälligkeitsentschädigung, § 490 Abs. 2 Satz 3 BGB). Dies gilt auch für den Fall,<br />

dass das Darlehen vor Ablauf eines Sollzinsbindungszeitraumes durch berechtigte Kündigung<br />

seitens der <strong>Bank</strong> fällig wird. In jedem Fall können Sie nach Ablauf von zehn Jahren nach dem<br />

vollständigen Empfang unter Einhaltung einer Frist von sechs Monaten kündigen.<br />

Der Darlehensnehmer kann einen Darlehensvertrag mit einem gebundenen Sollzinssatz ganz<br />

oder teilweise kündigen<br />

- wenn die Sollzinsbindung vor der für die Rückzahlung bestimmten Zeit endet und keine<br />

neue Vereinbarung über den Sollzinssatz getroffen ist, unter Einhaltung einer Kündigungsfrist<br />

von einem Monat, frühestens für den Ablauf des Tags an dem die Sollzinsbindung endet;<br />

ist eine Anpassung des Sollzinssatzes in bestimmten Zeiträumen bis zu einem Jahr vereinbart,<br />

so kann der Darlehensnehmer jeweils nur für den Ablauf des Tags, an dem die Sollzinsbindung<br />

endet, kündigen;<br />

- in jedem Fall nach Ablauf von zehn Jahren nach vollständigem Empfang unter Einhaltung<br />

einer Kündigungsfrist von sechs Monaten; wird nach dem Empfang des Darlehens eine neue<br />

Vereinbarung über die Zeit der Rückzahlung oder den Sollzinssatz getroffen, so tritt der Zeitpunkt<br />

dieser Vereinbarung an die Stelle des Zeitpunktes des Empfangs.<br />

Bei Darlehen mit jederzeit veränderlichem Sollzinssatz haben Sie das Recht, jederzeit unter Einhaltung<br />

einer Frist von drei Monaten zu kündigen. Nach erfolgter Kündigung ist die Rückzahlung<br />

des Darlehens entschädigungslos möglich.<br />

212 070 I è 02.13 YC0PRF5 ZM 35124 Seite 2 von 5 Ausfertigung für die <strong>Bank</strong>

13. Internes Beschwerdesystem Bei Beschwerden wenden Sie sich bitte an Ihren Betreuer/Ihre Betreuerin:<br />

<strong>PSD</strong> <strong>Bank</strong> RheinNeckarSaar eG<br />

Deckerstraße 37-39<br />

70372 Stuttgart<br />

Bei Ihrer <strong>Bank</strong> können Sie sich auch an folgende zentrale Beschwerdestelle wenden:<br />

Beschwerdemanagement<br />

Deckerstraße 37-39<br />

70372 Stuttgart<br />

Darüber hinaus steht Ihnen folgende zentrale Stelle in der genossenschaftlichen FinanzGruppe<br />

Volksbanken Raiffeisenbanken zur Verfügung:<br />

Kundenbeschwerdestelle beim Bundesverband der Deutschen Volksbanken und Raiffeisenbanken<br />

– BVR, Schellingstraße 4, 10785 Berlin,<br />

Telefon: 030 2021-1639<br />

14. Repräsentativer Tilgungsplan Sie erhalten in der Anlage einen Zins- und Tilgungsplan für ein Jahr. Der Zins- und Tilgungsplan<br />

wurde aus den hier zugrunde gelegten Angaben errechnet. Allerdings ist er nur bedingt<br />

aussagekräftig, weil die Entwicklung des Geld- und Kapitalmarktes und damit die Höhe des<br />

veränderlichen Sollzinssatzes sowie der davon abhängige Tilgungsverlauf nicht vorhersehbar<br />

sind.<br />

15. Verpflichtung, das <strong>Bank</strong>- und Gehaltskonto<br />

beim Darlehensgeber zu führen<br />

16. Widerrufsrecht<br />

Sie haben das Recht, innerhalb von 14 Kalendertagen<br />

den Darlehensvertrag zu widerrufen.<br />

17. Abtretung, Übertragung<br />

Forderungen aus dem Darlehensverhältnis können<br />

an Dritte, z. B. Inkassounternehmen<br />

abgetreten werden.<br />

Der Darlehensgeber kann das Vertragsverhältnis<br />

ohne Ihre Zustimmung auf andere Personen<br />

übertragen, z. B. bei einer Umstrukturierung<br />

des Geschäfts.<br />

18. Zusätzliche <strong>Information</strong>en im Fernabsatzgeschäft<br />

Darlehensvermittler und/oder Vertreter des<br />

Darlehensgebers in dem Mitgliedstaat, in dem<br />

Sie Ihren Wohnsitz haben<br />

Anschrift<br />

Telefon<br />

E-Mail<br />

Fax<br />

Internet-Adresse<br />

Es besteht keine Verpflichtung, bei der <strong>PSD</strong> <strong>Bank</strong> RheinNeckarSaar eG, Deckerstraße<br />

37-39, 70372 Stuttgart ein <strong>Bank</strong>- und Gehaltskonto zu führen.<br />

Ja.<br />

Bei ordnungsgemäßer Vertragserfüllung besteht die Möglichkeit für die <strong>Bank</strong>, die<br />

Darlehensforderung (einschließlich Tilgungs-, Zins-, Ersatz- und Kostenansprüche sowie Ansprüche<br />

aus der Restschuld) mit Zustimmung des Darlehensnehmers im Wege der Abtretung auf<br />

Dritte zu übertragen. Bei nicht ordnungsgemäßer Vertragserfüllung besteht die Möglichkeit für<br />

die <strong>Bank</strong>, die Darlehensforderung (einschließlich Tilgungs-, Zins-, Ersatz- und Kostenansprüche<br />

sowie Ansprüche aus der Restschuld) auch ohne Zustimmung des Darlehensnehmers im Wege<br />

der Abtretung auf Dritte zu übertragen.<br />

Eintrag im Handelsregister<br />

Der Darlehensgeber ist eingetragen beim<br />

Amtsgericht Stuttgart<br />

unter der Handels-/Genossenschaftsregisternummer<br />

GnR 529.<br />

212 070 I è 02.13 YC0PRF5 ZM 35124 Seite 3 von 5 Ausfertigung für die <strong>Bank</strong>

Zuständige Aufsichtsbehörde<br />

Ausübung des Widerrufsrechts<br />

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)<br />

Graurheindorfer Straße 108, 53117 Bonn bzw.<br />

Marie-Curie-Str. 24-28, 60439 Frankfurt a. M.<br />

Widerrufsinformation<br />

Widerrufsrecht<br />

Der Darlehensnehmer kann seine Vertragserklärung innerhalb von 14 Tagen ohne Angabe von<br />

Gründen in Textform (z. B. Brief, Fax, E-Mail) widerrufen.<br />

Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem der Darlehensnehmer alle<br />

Pflichtangaben nach § 492 Absatz 2 BGB (z. B. Angabe zur Art des Darlehens, Angabe zum<br />

Nettodarlehensbetrag, Angabe zur Vertragslaufzeit) erhalten hat.<br />

Der Darlehensnehmer hat alle Pflichtangaben erhalten, wenn sie in der für den Darlehensnehmer<br />

bestimmten Ausfertigung seines Antrags oder in der für den Darlehensnehmer bestimmten<br />

Ausfertigung der Vertragsurkunde oder in einer für den Darlehensnehmer bestimmten Abschrift<br />

seines Antrags oder der Vertragsurkunde enthalten sind und dem Darlehensnehmer eine<br />

solche Unterlage zur Verfügung gestellt worden ist. Über in den Vertragstext nicht aufgenommene<br />

Pflichtangaben kann der Darlehensnehmer nachträglich in Textform informiert werden;<br />

die Widerrufsfrist beträgt dann einen Monat. Der Darlehensnehmer ist mit den nachgeholten<br />

Pflichtangaben nochmals auf den Beginn der Widerrufsfrist hinzuweisen.<br />

Zur Wahrung der Widerrufsfrist genügt die rechtzeitige Absendung des Widerrufs. Der Widerruf<br />

ist zu richten an:<br />

Name/Firma und ladungsfähige Anschrift des Widerrufsadressaten<br />

<strong>PSD</strong> <strong>Bank</strong> RheinNeckarSaar eG<br />

Deckerstraße 37-39<br />

70372 Stuttgart<br />

Telefaxnummer, E-Mail-Adresse, ggf. Internet-Adresse<br />

Faxnummer: 0800 277 77 33<br />

E-Mail-Adresse: info@psd-rns.de<br />

Besonderheiten bei weiteren Verträgen<br />

Wenn dem Darlehensnehmer für den weiteren Vertrag ein Rückgaberecht anstelle eines Widerrufsrechts<br />

eingeräumt wurde, steht die Rückgabe im Folgenden dem Widerruf gleich.<br />

Steht dem Darlehensnehmer in Bezug auf diesen Darlehensvertrag ein Widerrufsrecht zu, so ist<br />

er mit wirksamem Widerruf des Darlehensvertrags auch an den<br />

Bezeichnung des Vertrags über eine Zusatzleistung<br />

(im Folgenden: Vertrag über eine Zusatzleistung) nicht mehr gebunden, wenn der Vertrag über<br />

eine Zusatzleistung in unmittelbarem Zusammenhang mit dem Darlehensvertrag abgeschlossen<br />

wurde.<br />

Widerrufsfolgen<br />

Der Darlehensnehmer hat innerhalb von 30 Tagen das Darlehen, soweit es bereits ausbezahlt<br />

wurde, zurückzuzahlen und für den Zeitraum zwischen der Auszahlung und der Rückzahlung<br />

des Darlehens den vereinbarten Sollzins zu entrichten. Die Frist beginnt mit der Absendung der<br />

Widerrufserklärung. Für den Zeitraum zwischen Auszahlung und Rückzahlung ist bei vollständiger<br />

Inanspruchnahme des Darlehens pro Tag ein Zinsbetrag in Höhe von<br />

Euro<br />

zu zahlen. Dieser Betrag verringert sich entsprechend, wenn das Darlehen nur teilweise in Anspruch<br />

genommen wurde.<br />

Besonderheiten bei weiteren Verträgen<br />

Ist der Darlehensnehmer aufgrund des Widerrufs dieses Darlehensvertrags an den Vertrag über<br />

eine Zusatzleistung nicht mehr gebunden, sind insoweit die beiderseits empfangenen<br />

Leistungen zurückzugewähren und ggf. gezogene Nutzungen (z. B. Zinsen) herauszugeben.<br />

Rechtsordnungen, die der Darlehensgeber der<br />

Aufnahme von Beziehungen zu Ihnen vor Abschluss<br />

des Darlehensvertrags zugrunde legt<br />

Klauseln über das auf den Darlehensvertrag anwendbare<br />

Recht und/oder die zuständige Gerichtsbarkeit<br />

Wahl der Sprache<br />

Verfügbarkeit außergerichtlicher Beschwerdeund<br />

Rechtsbehelfsverfahren und Zugang zu<br />

ihnen<br />

Zeitraum, für den der Darlehensgeber an die<br />

vorvertraglichen <strong>Information</strong>en gebunden ist<br />

Die <strong>Bank</strong> legt der gesamten Geschäftsbeziehung deutsches Recht zugrunde.<br />

Auf den Kreditvertrag findet deutsches Recht Anwendung.<br />

Es gibt keine Gerichtsstandklausel.<br />

Die <strong>Information</strong>en und Vertragsbedingungen werden in deutscher Sprache vorgelegt. Mit Ihrer<br />

Zustimmung werden wir während der Laufzeit des Kreditvertrags in Deutsch mit Ihnen Kontakt<br />

halten.<br />

Siehe Ziffer 13 dieses <strong>Information</strong>sblattes.<br />

Diese <strong>Information</strong>en gelten vom __________ bis __________.<br />

212 070 I è 02.13 YC0PRF5 ZM 35124 Seite 4 von 5 Ausfertigung für die <strong>Bank</strong>

Weitere (gesetzlich nicht geforderte) Hinweise des Kreditgebers<br />

Weitere Hinweise und Erläuterungen zum Produkt<br />

finden Sie in der Broschüre „Verbraucherkredite<br />

- Erläuterungsbroschüre zu Ihrem<br />

Kreditvertrag”.<br />

Für Rückfragen und weitere Erläuterungen<br />

steht Ihnen Ihr Kundenberater jederzeit gern<br />

zur Verfügung.<br />

Wertermittlungsgebühr nach<br />

individueller Vereinbarung.<br />

Weitere Hinweise des Kreditvermittlers<br />

Der vorstehend genannte Kreditvermittler<br />

erhält von dem Kreditgeber für die Vermittlung<br />

ein Entgelt in Höhe von<br />

hat folgende Befugnisse:<br />

verlangt folgende Nebenentgelte:<br />

______________ EUR<br />

________________________________________________________<br />

Name, Vorname ggf. Kundennummer Datum des Ausdrucks<br />

Kontonummer<br />

1 Als anfängliche Rate wird bei Vorhandensein von tilgungsfreier Zeit lediglich die Zinsrate angegeben.<br />

212 070 I è 02.13 YC0PRF5 ZM 35124 Seite 5 von 5 Ausfertigung für die <strong>Bank</strong>

Europäisches Standardisiertes Merkblatt<br />

Dieses europäische Merkblatt ist (zugleich) fester Bestandteil des „Freiwilligen Verhaltenskodex für wohnungswirtschaftliche Kredite“. Eine<br />

Ausfertigung dieses Kodexes können Sie von der <strong>Bank</strong> erhalten.<br />

Inhalt<br />

Beschreibung<br />

Einleitungstext<br />

Diese Angaben stellen kein rechtsverbindliches Angebot dar.<br />

Die Angaben werden nach Treu und Glauben zur Verfügung gestellt und sind eine genaue<br />

Beschreibung des Angebots, das das Kreditinstitut unter aktuellen Marktbedingungen und auf<br />

der Basis der vom Kunden bereitgestellten <strong>Information</strong>en machen würde. Es sollte allerdings<br />

beachtet werden, dass sich die Angaben je nach Marktentwicklung ändern können.<br />

Die Aushändigung dieses <strong>Information</strong>smerkblattes verpflichtet den Darlehensgeber nicht automatisch<br />

zur Darlehensbewilligung.<br />

1. Darlehensgeber <strong>PSD</strong> <strong>Bank</strong> RheinNeckarSaar eG<br />

Deckerstraße 37-39<br />

70372 Stuttgart<br />

und eventuell<br />

Darlehensvermittler<br />

2. Beschreibung Annuitätendarlehen<br />

Sie zahlen über die gesamte Dauer der Zinsbindung des Darlehens gleichbleibende Raten, die<br />

sowohl Zinsen als auch einen Tilgungsanteil enthalten. Da der Zins aus der jeweiligen Darlehensrestschuld<br />

berechnet wird, sinkt der Zinsanteil der Rate, sodass der Tilgungsanteil entsprechend<br />

steigt. Für die aufeinanderfolgenden Finanzierungsabschnitte können jeweils feste Zinssätze vereinbart<br />

werden, die der aktuellen Marktentwicklung Rechnung tragen.<br />

3. Sollzinssatz<br />

(anzugeben ist die Art des Sollzinssatzes und die<br />

Dauer der festgesetzten Darlehenslaufzeit)<br />

4. Effektiver Jahreszins<br />

Gesamtkosten ausgedrückt als jährlicher<br />

Prozentsatz des Gesamtkreditbetrags<br />

5. Nettodarlehensbetrag und Währung ______________ EUR<br />

Die nachfolgend genannten Darlehenskonditionen basieren auf der Annahme, dass ein Eigenkapital<br />

in Höhe von ________ EUR sowie Eigenleistungen in Höhe von ________ EUR in<br />

die Finanzierung eingebracht werden.<br />

Die Besicherung des Darlehens erfolgt durch Grundschulden mit Übernahme der persönlichen<br />

Haftung.<br />

Der Sollzinssatz beträgt __________ % p. a. und ist veränderlich.<br />

Der Kreditgeber ist nach dem nachfolgend beschriebenen Verfahren berechtigt, den Sollzinssatz<br />

zu erhöhen und in gleicher Weise verpflichtet, den Sollzinssatz zu senken. Die Berechtigung und<br />

Verpflichtung der <strong>Bank</strong> zur Sollzinssatzänderung orientiert sich an einer Veränderung des Referenzzinssatzes.<br />

Referenzzinssatz ist der am ____________________ ermittelte <strong>Zinssatz</strong> der<br />

EZB für Hauptrefinanzierungsgeschäfte.<br />

Die Entwicklung des Referenzzinssatzes wird die <strong>Bank</strong> regelmäßig erstmals im<br />

_______________ (Monat/Jahr) und dann monatlich jeweils<br />

zum _______________ überprüfen. Hat sich zu diesem Zeitpunkt der Referenzzinssatz<br />

um mindestens 0,00 Prozentpunkte gegenüber seinem maßgeblichen Wert bei<br />

Vertragsabschluss bzw. der letzten Sollzinsänderung bzw. bei Ablauf der Sollzinsfestschreibung<br />

verändert, wird die <strong>Bank</strong> den Vertragszins um die Änderung des Referenzzinssatzes in<br />

Prozentpunkten anpassen. Der absolute Abstand zwischen Referenzzins und Vertragszins bleibt<br />

somit erhalten.<br />

Die Sollzinsänderung wird am Tag der Überprüfung der Referenzzinssatzänderung wirksam. Die<br />

<strong>Bank</strong> wird den Kreditnehmer in regelmäßigen Abständen von __ Monaten, beginnend<br />

am _________, über die Anpassung unterrichten.<br />

Bei Sollzinsänderungen bzw. Entgeltänderungen können die Leistungsraten entsprechend geändert<br />

werden.<br />

Effektiver Jahreszins im Sinne der Preisangabenverordnung: __________ %<br />

In die Berechnung des effektiven Jahreszinses und des Gesamtbetrags fließen die zum Zeitpunkt<br />

des Vertragsabschlusses bekannten sowie folgende gesetzliche Annahmen ein:<br />

Der Kredit gilt als erstmals zu dem Zeitpunkt in Anspruch genommen, der sich aus dem kürzesten<br />

zeitlichen Abstand zwischen diesem Zeitpunkt und der Fälligkeit der ersten vom Kreditnehmer<br />

zu leistenden Zahlung ergibt.<br />

6. Gesamtdauer der Darlehensvereinbarung Auf Basis der bei Kreditvertragsabschluss maßgeblichen Kreditkonditionen ergibt sich eine<br />

voraussichtliche Kreditlaufzeit von __ Jahren __ Monaten. Bei Krediten mit veränderlichem<br />

Sollzinssatz kann sich durch die Änderung der Konditionen die Kreditlaufzeit verkürzen oder verlängern.<br />

212 070 II è 02.13 YC0PRF5 ZM 35124 Seite 1 von 5 Ausfertigung für den Kunden

7. Anzahl und Häufigkeit der Ratenzahlung<br />

(kann variieren)<br />

8. Bei Annuitätendarlehen:<br />

Höhe der Ratenzahlung (kann variieren)<br />

Die Anzahl der Raten beträgt __________.<br />

Es ist ein veränderlicher Sollzins vereinbart. Eine Änderung der Konditionen während der<br />

Vertragslaufzeit kann daher zu einer Änderung der Anzahl oder der Häufigkeit der Raten<br />

führen.<br />

Die Zahlung der Raten erfolgt monatlich.<br />

Annuitätendarlehen<br />

Annuitätische Tilgung: __________ % jährlich zuzüglich ersparter Zinsen<br />

Ab Tilgungsbeginn ist zur Verzinsung und Tilgung für das Jahr eine gleichbleibende Leistung von<br />

__________ % des ursprünglichen Darlehensbetrages (__________ % Zins zuzüglich<br />

__________ % Anfangstilgung) zu zahlen.<br />

Aus den angenommenen Konditionen ergibt sich eine anfängliche Rate von _________ EUR 1 .<br />

9. Bei wohnungswirtschaftlichen<br />

Zinszahlungsdarlehen:<br />

- Höhe jeder regelmäßigen Zinszahlung;<br />

- Höhe der regelmäßig zur Vermögensbildung<br />

zu leistenden Zahlungen.<br />

Annuitäten- oder Ratendarlehen<br />

Ziff. 9 entfällt, da Ziff. 8 Anwendung findet.<br />

10. Zusätzliche einmalige Kosten, soweit anwendbar Folgende einmalige Kosten sind zusätzlich an die <strong>Bank</strong> zu zahlen:<br />

Bereitstellungszinsen __________ % pro Monat ab __________.<br />

11. Zusätzliche wiederkehrende Kosten (soweit<br />

nicht bereits in Punkten 8 und 9 berücksichtigt)<br />

Soweit Bereitstellungszinsen anfallen, werden sie bei Auszahlung fällig und vermindern den<br />

auszuzahlenden Darlehensbetrag.<br />

Ferner tragen Sie die Notar- und Grundbuchkosten gemäß den gesetzlichen Bestimmungen.<br />

Darüber hinaus können weitere einmalige Kosten entstehen wie z. B. Grunderwerbsteuer,<br />

Abschlussgebühren für einen Bausparvertrag, Finanzierungsvermittlungskosten.<br />

Die vorgenannten Kosten sind zwingend mit der Darlehensbewilligung verbunden.<br />

Sie sind verpflichtet, entsprechend der vertraglichen Vereinbarung das Gebäude samt Zubehör<br />

zum vollen, soweit möglich zum gleitenden, Neuwert gegen Feuer, Leitungswasser, Sturmschäden<br />

und andere Elementarschäden auf Ihre Kosten versichert zu halten.<br />

Die vorgenannten Kosten sind zwingend mit der Darlehensbewilligung verbunden.<br />

12. Vorzeitige Rückzahlung, Kündigungsmöglichkeiten<br />

Bei Darlehen mit Sollzinsbindung sind Tilgungsleistungen über die vereinbarte Tilgung hinaus<br />

während eines Sollzinsbindungszeitraumes nicht zulässig.<br />

Sie können ein Darlehen mit Sollzinsbindung, das grundpfandrechtlich gesichert ist, nur dann<br />

vorzeitig unter Einhaltung einer Frist von drei Monaten kündigen, wenn Ihre berechtigten<br />

Interessen das gebieten. Ein solches Interesse liegt insbesondere vor, wenn ein Bedürfnis nach<br />

einer anderweitigen Verwertung der zur Sicherung des Darlehens beliehenen Sache besteht. In<br />

diesem Fall haben Sie uns denjenigen Schaden zu ersetzen, der uns aus der vorzeitigen Kündigung<br />

entsteht (Vorfälligkeitsentschädigung, § 490 Abs. 2 Satz 3 BGB). Dies gilt auch für den Fall,<br />

dass das Darlehen vor Ablauf eines Sollzinsbindungszeitraumes durch berechtigte Kündigung<br />

seitens der <strong>Bank</strong> fällig wird. In jedem Fall können Sie nach Ablauf von zehn Jahren nach dem<br />

vollständigen Empfang unter Einhaltung einer Frist von sechs Monaten kündigen.<br />

Der Darlehensnehmer kann einen Darlehensvertrag mit einem gebundenen Sollzinssatz ganz<br />

oder teilweise kündigen<br />

- wenn die Sollzinsbindung vor der für die Rückzahlung bestimmten Zeit endet und keine<br />

neue Vereinbarung über den Sollzinssatz getroffen ist, unter Einhaltung einer Kündigungsfrist<br />

von einem Monat, frühestens für den Ablauf des Tags an dem die Sollzinsbindung endet;<br />

ist eine Anpassung des Sollzinssatzes in bestimmten Zeiträumen bis zu einem Jahr vereinbart,<br />

so kann der Darlehensnehmer jeweils nur für den Ablauf des Tags, an dem die Sollzinsbindung<br />

endet, kündigen;<br />

- in jedem Fall nach Ablauf von zehn Jahren nach vollständigem Empfang unter Einhaltung<br />

einer Kündigungsfrist von sechs Monaten; wird nach dem Empfang des Darlehens eine neue<br />

Vereinbarung über die Zeit der Rückzahlung oder den Sollzinssatz getroffen, so tritt der Zeitpunkt<br />

dieser Vereinbarung an die Stelle des Zeitpunktes des Empfangs.<br />

Bei Darlehen mit jederzeit veränderlichem Sollzinssatz haben Sie das Recht, jederzeit unter Einhaltung<br />

einer Frist von drei Monaten zu kündigen. Nach erfolgter Kündigung ist die Rückzahlung<br />

des Darlehens entschädigungslos möglich.<br />

212 070 II è 02.13 YC0PRF5 ZM 35124 Seite 2 von 5 Ausfertigung für den Kunden

13. Internes Beschwerdesystem Bei Beschwerden wenden Sie sich bitte an Ihren Betreuer/Ihre Betreuerin:<br />

<strong>PSD</strong> <strong>Bank</strong> RheinNeckarSaar eG<br />

Deckerstraße 37-39<br />

70372 Stuttgart<br />

Bei Ihrer <strong>Bank</strong> können Sie sich auch an folgende zentrale Beschwerdestelle wenden:<br />

Beschwerdemanagement<br />

Deckerstraße 37-39<br />

70372 Stuttgart<br />

Darüber hinaus steht Ihnen folgende zentrale Stelle in der genossenschaftlichen FinanzGruppe<br />

Volksbanken Raiffeisenbanken zur Verfügung:<br />

Kundenbeschwerdestelle beim Bundesverband der Deutschen Volksbanken und Raiffeisenbanken<br />

– BVR, Schellingstraße 4, 10785 Berlin,<br />

Telefon: 030 2021-1639<br />

14. Repräsentativer Tilgungsplan Sie erhalten in der Anlage einen Zins- und Tilgungsplan für ein Jahr. Der Zins- und Tilgungsplan<br />

wurde aus den hier zugrunde gelegten Angaben errechnet. Allerdings ist er nur bedingt<br />

aussagekräftig, weil die Entwicklung des Geld- und Kapitalmarktes und damit die Höhe des<br />

veränderlichen Sollzinssatzes sowie der davon abhängige Tilgungsverlauf nicht vorhersehbar<br />

sind.<br />

15. Verpflichtung, das <strong>Bank</strong>- und Gehaltskonto<br />

beim Darlehensgeber zu führen<br />

16. Widerrufsrecht<br />

Sie haben das Recht, innerhalb von 14 Kalendertagen<br />

den Darlehensvertrag zu widerrufen.<br />

17. Abtretung, Übertragung<br />

Forderungen aus dem Darlehensverhältnis können<br />

an Dritte, z. B. Inkassounternehmen<br />

abgetreten werden.<br />

Der Darlehensgeber kann das Vertragsverhältnis<br />

ohne Ihre Zustimmung auf andere Personen<br />

übertragen, z. B. bei einer Umstrukturierung<br />

des Geschäfts.<br />

18. Zusätzliche <strong>Information</strong>en im Fernabsatzgeschäft<br />

Darlehensvermittler und/oder Vertreter des<br />

Darlehensgebers in dem Mitgliedstaat, in dem<br />

Sie Ihren Wohnsitz haben<br />

Anschrift<br />

Telefon<br />

E-Mail<br />

Fax<br />

Internet-Adresse<br />

Es besteht keine Verpflichtung, bei der <strong>PSD</strong> <strong>Bank</strong> RheinNeckarSaar eG, Deckerstraße<br />

37-39, 70372 Stuttgart ein <strong>Bank</strong>- und Gehaltskonto zu führen.<br />

Ja.<br />

Bei ordnungsgemäßer Vertragserfüllung besteht die Möglichkeit für die <strong>Bank</strong>, die<br />

Darlehensforderung (einschließlich Tilgungs-, Zins-, Ersatz- und Kostenansprüche sowie Ansprüche<br />

aus der Restschuld) mit Zustimmung des Darlehensnehmers im Wege der Abtretung auf<br />

Dritte zu übertragen. Bei nicht ordnungsgemäßer Vertragserfüllung besteht die Möglichkeit für<br />

die <strong>Bank</strong>, die Darlehensforderung (einschließlich Tilgungs-, Zins-, Ersatz- und Kostenansprüche<br />

sowie Ansprüche aus der Restschuld) auch ohne Zustimmung des Darlehensnehmers im Wege<br />

der Abtretung auf Dritte zu übertragen.<br />

Eintrag im Handelsregister<br />

Der Darlehensgeber ist eingetragen beim<br />

Amtsgericht Stuttgart<br />

unter der Handels-/Genossenschaftsregisternummer<br />

GnR 529.<br />

212 070 II è 02.13 YC0PRF5 ZM 35124 Seite 3 von 5 Ausfertigung für den Kunden

Zuständige Aufsichtsbehörde<br />

Ausübung des Widerrufsrechts<br />

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)<br />

Graurheindorfer Straße 108, 53117 Bonn bzw.<br />

Marie-Curie-Str. 24-28, 60439 Frankfurt a. M.<br />

Widerrufsinformation<br />

Widerrufsrecht<br />

Der Darlehensnehmer kann seine Vertragserklärung innerhalb von 14 Tagen ohne Angabe von<br />

Gründen in Textform (z. B. Brief, Fax, E-Mail) widerrufen.<br />

Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem der Darlehensnehmer alle<br />

Pflichtangaben nach § 492 Absatz 2 BGB (z. B. Angabe zur Art des Darlehens, Angabe zum<br />

Nettodarlehensbetrag, Angabe zur Vertragslaufzeit) erhalten hat.<br />

Der Darlehensnehmer hat alle Pflichtangaben erhalten, wenn sie in der für den Darlehensnehmer<br />

bestimmten Ausfertigung seines Antrags oder in der für den Darlehensnehmer bestimmten<br />

Ausfertigung der Vertragsurkunde oder in einer für den Darlehensnehmer bestimmten Abschrift<br />

seines Antrags oder der Vertragsurkunde enthalten sind und dem Darlehensnehmer eine<br />

solche Unterlage zur Verfügung gestellt worden ist. Über in den Vertragstext nicht aufgenommene<br />

Pflichtangaben kann der Darlehensnehmer nachträglich in Textform informiert werden;<br />

die Widerrufsfrist beträgt dann einen Monat. Der Darlehensnehmer ist mit den nachgeholten<br />

Pflichtangaben nochmals auf den Beginn der Widerrufsfrist hinzuweisen.<br />

Zur Wahrung der Widerrufsfrist genügt die rechtzeitige Absendung des Widerrufs. Der Widerruf<br />

ist zu richten an:<br />

Name/Firma und ladungsfähige Anschrift des Widerrufsadressaten<br />

<strong>PSD</strong> <strong>Bank</strong> RheinNeckarSaar eG<br />

Deckerstraße 37-39<br />

70372 Stuttgart<br />

Telefaxnummer, E-Mail-Adresse, ggf. Internet-Adresse<br />

Faxnummer: 0800 277 77 33<br />

E-Mail-Adresse: info@psd-rns.de<br />

Besonderheiten bei weiteren Verträgen<br />

Wenn dem Darlehensnehmer für den weiteren Vertrag ein Rückgaberecht anstelle eines Widerrufsrechts<br />

eingeräumt wurde, steht die Rückgabe im Folgenden dem Widerruf gleich.<br />

Steht dem Darlehensnehmer in Bezug auf diesen Darlehensvertrag ein Widerrufsrecht zu, so ist<br />

er mit wirksamem Widerruf des Darlehensvertrags auch an den<br />

Bezeichnung des Vertrags über eine Zusatzleistung<br />

(im Folgenden: Vertrag über eine Zusatzleistung) nicht mehr gebunden, wenn der Vertrag über<br />

eine Zusatzleistung in unmittelbarem Zusammenhang mit dem Darlehensvertrag abgeschlossen<br />

wurde.<br />

Widerrufsfolgen<br />

Der Darlehensnehmer hat innerhalb von 30 Tagen das Darlehen, soweit es bereits ausbezahlt<br />

wurde, zurückzuzahlen und für den Zeitraum zwischen der Auszahlung und der Rückzahlung<br />

des Darlehens den vereinbarten Sollzins zu entrichten. Die Frist beginnt mit der Absendung der<br />

Widerrufserklärung. Für den Zeitraum zwischen Auszahlung und Rückzahlung ist bei vollständiger<br />

Inanspruchnahme des Darlehens pro Tag ein Zinsbetrag in Höhe von<br />

Euro<br />

zu zahlen. Dieser Betrag verringert sich entsprechend, wenn das Darlehen nur teilweise in Anspruch<br />

genommen wurde.<br />

Besonderheiten bei weiteren Verträgen<br />

Ist der Darlehensnehmer aufgrund des Widerrufs dieses Darlehensvertrags an den Vertrag über<br />

eine Zusatzleistung nicht mehr gebunden, sind insoweit die beiderseits empfangenen<br />

Leistungen zurückzugewähren und ggf. gezogene Nutzungen (z. B. Zinsen) herauszugeben.<br />

Rechtsordnungen, die der Darlehensgeber der<br />

Aufnahme von Beziehungen zu Ihnen vor Abschluss<br />

des Darlehensvertrags zugrunde legt<br />

Klauseln über das auf den Darlehensvertrag anwendbare<br />

Recht und/oder die zuständige Gerichtsbarkeit<br />

Wahl der Sprache<br />

Verfügbarkeit außergerichtlicher Beschwerdeund<br />

Rechtsbehelfsverfahren und Zugang zu<br />

ihnen<br />

Zeitraum, für den der Darlehensgeber an die<br />

vorvertraglichen <strong>Information</strong>en gebunden ist<br />

Die <strong>Bank</strong> legt der gesamten Geschäftsbeziehung deutsches Recht zugrunde.<br />

Auf den Kreditvertrag findet deutsches Recht Anwendung.<br />

Es gibt keine Gerichtsstandklausel.<br />

Die <strong>Information</strong>en und Vertragsbedingungen werden in deutscher Sprache vorgelegt. Mit Ihrer<br />

Zustimmung werden wir während der Laufzeit des Kreditvertrags in Deutsch mit Ihnen Kontakt<br />

halten.<br />

Siehe Ziffer 13 dieses <strong>Information</strong>sblattes.<br />

Diese <strong>Information</strong>en gelten vom __________ bis __________.<br />

212 070 II è 02.13 YC0PRF5 ZM 35124 Seite 4 von 5 Ausfertigung für den Kunden

Weitere (gesetzlich nicht geforderte) Hinweise des Kreditgebers<br />

Weitere Hinweise und Erläuterungen zum Produkt<br />

finden Sie in der Broschüre „Verbraucherkredite<br />

- Erläuterungsbroschüre zu Ihrem<br />

Kreditvertrag”.<br />

Für Rückfragen und weitere Erläuterungen<br />

steht Ihnen Ihr Kundenberater jederzeit gern<br />

zur Verfügung.<br />

Wertermittlungsgebühr nach<br />

individueller Vereinbarung.<br />

Weitere Hinweise des Kreditvermittlers<br />

Der vorstehend genannte Kreditvermittler<br />

erhält von dem Kreditgeber für die Vermittlung<br />

ein Entgelt in Höhe von<br />

hat folgende Befugnisse:<br />

verlangt folgende Nebenentgelte:<br />

______________ EUR<br />

________________________________________________________<br />

Name, Vorname ggf. Kundennummer Datum des Ausdrucks<br />

Kontonummer<br />

1 Als anfängliche Rate wird bei Vorhandensein von tilgungsfreier Zeit lediglich die Zinsrate angegeben.<br />

212 070 II è 02.13 YC0PRF5 ZM 35124 Seite 5 von 5 Ausfertigung für den Kunden