Rechnungswesen - Buchen.ch

Rechnungswesen - Buchen.ch Rechnungswesen - Buchen.ch

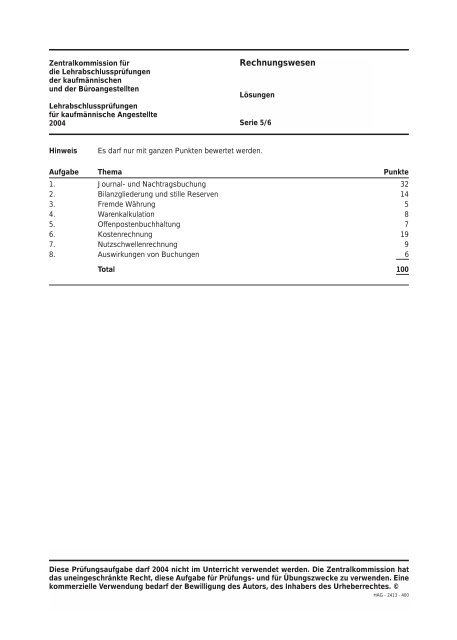

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 5/6 Hinweis Es darf nur mit ganzen Punkten bewertet werden. Aufgabe Thema Punkte 1. Journal- und Nachtragsbuchung 32 2. Bilanzgliederung und stille Reserven 14 3. Fremde Währung 5 4. Warenkalkulation 8 5. Offenpostenbuchhaltung 7 6. Kostenrechnung 19 7. Nutzschwellenrechnung 009 8. Auswirkungen von Buchungen 6 Total 100 Diese Prüfungsaufgabe darf 2004 nicht im Unterricht verwendet werden. Die Zentralkommission hat das uneingeschränkte Recht, diese Aufgabe für Prüfungs- und für Übungszwecke zu verwenden. Eine kommerzielle Verwendung bedarf der Bewilligung des Autors, des Inhabers des Urheberrechtes. © HAG - 2413 - 400

- Seite 2 und 3: 1. Aufgabe Journal- und Nachtragsbu

- Seite 4 und 5: 2. Aufgabe Bilanzgliederung / still

- Seite 6 und 7: 4. Aufgabe Warenkalkulation Teil A:

- Seite 8 und 9: 6. Aufgabe Kostenrechnung Teil A: K

- Seite 10 und 11: 7. Aufgabe Nutzschwellenrechnung Ki

Zentralkommission für<br />

die Lehrabs<strong>ch</strong>lussprüfungen<br />

der kaufmännis<strong>ch</strong>en<br />

und der Büroangestellten<br />

Lehrabs<strong>ch</strong>lussprüfungen<br />

für kaufmännis<strong>ch</strong>e Angestellte<br />

2004<br />

<strong>Re<strong>ch</strong>nungswesen</strong><br />

Lösungen<br />

Serie 5/6<br />

Hinweis<br />

Es darf nur mit ganzen Punkten bewertet werden.<br />

Aufgabe Thema Punkte<br />

1. Journal- und Na<strong>ch</strong>tragsbu<strong>ch</strong>ung 32<br />

2. Bilanzgliederung und stille Reserven 14<br />

3. Fremde Währung 5<br />

4. Warenkalkulation 8<br />

5. Offenpostenbu<strong>ch</strong>haltung 7<br />

6. Kostenre<strong>ch</strong>nung 19<br />

7. Nutzs<strong>ch</strong>wellenre<strong>ch</strong>nung 009<br />

8. Auswirkungen von Bu<strong>ch</strong>ungen 6<br />

Total 100<br />

Diese Prüfungsaufgabe darf 2004 ni<strong>ch</strong>t im Unterri<strong>ch</strong>t verwendet werden. Die Zentralkommission hat<br />

das uneinges<strong>ch</strong>ränkte Re<strong>ch</strong>t, diese Aufgabe für Prüfungs- und für Übungszwecke zu verwenden. Eine<br />

kommerzielle Verwendung bedarf der Bewilligung des Autors, des Inhabers des Urheberre<strong>ch</strong>tes. ©<br />

HAG - 2413 - 400

1. Aufgabe Journal- und Na<strong>ch</strong>tragsbu<strong>ch</strong>ungen<br />

Nr.<br />

Soll<br />

Bu<strong>ch</strong>ungssatz<br />

Haben<br />

Betrag in CHF<br />

1. Debitoren Warenertrag 1’183.60 1<br />

Warenertrag Kreditor Umsatzsteuer 83.60 1+1<br />

oder:<br />

Debitoren Warenertrag 1’100.--<br />

Debitoren Kreditor Umsatzsteuer 83.60<br />

2. Warenaufwand Kreditoren 32’280.-- 1<br />

Debitor Vorsteuer Warenaufwand 2’280.-- 1+1<br />

oder:<br />

Warenaufwand Kreditoren 30’000.--<br />

Debitor Vorsteuer Kreditoren 2’280.--<br />

3. Kreditoren Warenaufwand 968.40 1<br />

Warenaufwand Debitor Vorsteuer 68.40 1+1<br />

oder:<br />

Kreditoren Warenaufwand 900.--<br />

Kreditoren Debitor Vorsteuer 68.40<br />

4. Kreditoren Bank 30'685.35 1<br />

Kreditoren Warenaufwand 626.25 1+1<br />

Warenaufwand Debitor Vorsteuer 44.25 1+1<br />

oder:<br />

Kreditoren Warenaufwand 582.--<br />

Kreditoren Debitor Vorsteuer 44.25

Nr.<br />

Soll<br />

Bu<strong>ch</strong>ungssatz<br />

Haben<br />

Betrag in CHF<br />

5. Kreditor Umsatzsteuer Debitor Vorsteuer 26‘415.-- 1<br />

Kreditor Umsatzsteuer Post 9‘940.-- 1<br />

6. Verwaltungsaufwand Kasse 140.-- 1<br />

7. Privat Bank 5‘680.-- 1<br />

8. Lohnaufwand Bank 3‘070.-- 1<br />

Lohnaufwand Kreditor Sozialversi<strong>ch</strong>erungen 380.-- 1<br />

Sozialversi<strong>ch</strong>erungsaufwand Kreditor Sozialversi<strong>ch</strong>erungen 400.-- 1<br />

9. Debitorenverluste Debitoren 5‘500.-- 1<br />

10. Kreditoren Passivdarlehen 18‘600.-- 1<br />

11. Bank Werts<strong>ch</strong>riftenerfolg 585.-- 1<br />

Debitor Verre<strong>ch</strong>nungssteuer Werts<strong>ch</strong>riftenerfolg 315.-- 1<br />

12. Transitoris<strong>ch</strong>e Aktiven Mietaufwand 2‘900.-- 1<br />

13. Zinsaufwand Transitoris<strong>ch</strong>e Passiven 387.50 1+1<br />

14. Privat Eigenkapital 49‘095.-- 1<br />

15. Warenbestand Warenaufwand 5‘500.-- 1<br />

16. Abs<strong>ch</strong>reibungen Wertberi<strong>ch</strong>tigung Mobilien 5‘240.-- 1<br />

17. Delkredere Debitorenverlust 4‘500.-- 1<br />

Total 32 Punkte

2. Aufgabe Bilanzgliederung / stille Reserven<br />

Teil A: Bilanzgliederung<br />

Aktiven Bilanz na<strong>ch</strong> Verbu<strong>ch</strong>ung des Erfolges am 31.12.2003 Passiven<br />

Umlaufvermögen (UV)<br />

Liquide Mittel<br />

Fremdkapital (FK)<br />

Kurzfristiges FK<br />

Kasse 10 Kreditoren 19<br />

Post 35 45 Umsatzsteuer 10<br />

Banks<strong>ch</strong>uld 24<br />

Forderungen Dividenden 3<br />

Kurzfristige Rückstellungen 18<br />

Debitoren 85 Transitoris<strong>ch</strong>e Passiven 9 83<br />

Delkredere - 10 75<br />

Transitoris<strong>ch</strong>e Aktiven 12 87<br />

Vorsteuer 8<br />

Vere<strong>ch</strong>nungssteuer 6 Langfristiges FK<br />

Hypothekars<strong>ch</strong>uld 121<br />

Vorräte<br />

Warenbestand 45<br />

Total 191 204<br />

Anlagevermögen (AV)<br />

Eigenkapital (EK)<br />

Sa<strong>ch</strong>anlagen<br />

Grundkapital<br />

Mobilien 120 Aktienkapital 200<br />

Wertberi<strong>ch</strong>tigung Mobilien - 60 60 Partizipationskapital 40 240<br />

Fahrzeuge 40 100<br />

Immobilien 150<br />

Finanzanlagen<br />

Zuwa<strong>ch</strong>skapital<br />

Beteiligungen 20 Reserven 10<br />

Darlehensguthaben 10 30 Gewinnvortrag 1<br />

Gewinn 24 35<br />

Immaterielle Anlagen<br />

Lizenzen 8<br />

Bilanzsumme 479 Bilanzsumme 479<br />

Pro Fehler ein Punkt Abzug<br />

Teil A Total 11 Punkte

Teil B: Stille Reserven<br />

Soll Haben Betrag<br />

Fahrzeuge<br />

Kurzfristige<br />

Rückstellungen<br />

Warenbestand<br />

Ausserordentli<strong>ch</strong>er<br />

Erfolg<br />

Ausserordentli<strong>ch</strong>er<br />

Erfolg<br />

Ausserordentli<strong>ch</strong>er<br />

Erfolg<br />

10 1<br />

14 1<br />

30 1<br />

Teil B Total 3 Punkte<br />

3. Aufgabe Fremde Währungen<br />

a) Bere<strong>ch</strong>nung des Betrags in CHF:<br />

YEN 150'000.- * 0.98 = YEN 147'000.- 1<br />

YEN 147'000.- / 100 * 1.26 = CHF 1‘852.20 1<br />

b) Bere<strong>ch</strong>nung des Betrags in Euro:<br />

CHF 600.- / 1.58 = EURO 379.75 1<br />

c) Bere<strong>ch</strong>nung und Benennung des Kurses:<br />

CHF 735.75 / USD 545.- = 1.35 CHF 1<br />

Devisen / Geld 1<br />

Total 5 Punkte

4. Aufgabe Warenkalkulation<br />

Teil A: Einkauf<br />

Bere<strong>ch</strong>nung der Einstandspreise der 30 Jacken und je Jacke ‚Night-Beauty‘:<br />

Bruttokreditankaufspreis (Katalogpreis) für 30 Jacken CHF 8'250.-<br />

- Händlerrabatt 25% CHF 2'062.50<br />

Nettokreditankaufspreis (Händlerpreis) CHF 6'187.50 1<br />

- Skonto 2% CHF 123.75<br />

Nettobarankaufspreis CHF 6'063.75 1<br />

+ Bezugskosten CHF 325.-<br />

Einstandspreis für 30 Jacken CHF 6'388.75 1<br />

Einstandspreis je Jacke: CHF 212.95 1<br />

Teil B: Verkauf<br />

Bere<strong>ch</strong>nung des Katalogpreises für die Tas<strong>ch</strong>e ‚Leader‘:<br />

Einstandspreis CHF 65.-<br />

+ Bruttogewinnzus<strong>ch</strong>lag CHF 97.50<br />

Nettoerlös CHF 162.50 1<br />

+ Skonto CHF 1.65<br />

Nettokreditverkaufspreis CHF 164.15 1<br />

+ Rabatt CHF 8.65<br />

Katalogpreis (Bruttokreditverkaufspreis) ohne MWST CHF 172.80 1<br />

+ Mehrwertsteuer CHF 13.15<br />

Katalogpreis (Bruttokreditverkaufspreis) inkl. MWST CHF 185.95 1<br />

Total 8 Punkte

5. Aufgabe Offenpostenbu<strong>ch</strong>haltung<br />

Bu<strong>ch</strong>ungssatz<br />

Nr.<br />

Soll<br />

Haben<br />

Betrag in CHF<br />

1. Kein Bu<strong>ch</strong>ungssatz 1<br />

2. Warenaufwand Bank 4'900.- 1<br />

3. Kasse Warenertrag 1'100.- 1<br />

4. Kein Bu<strong>ch</strong>ungssatz 1<br />

5. Kein Bu<strong>ch</strong>ungssatz 1<br />

6. Debitoren Warenertrag 2'200.- 1<br />

7. Kreditoren Warenaufwand 1'600.- 1<br />

Total 7 Punkte

6. Aufgabe Kostenre<strong>ch</strong>nung<br />

Teil A: Kostenartenre<strong>ch</strong>nung der Einzelunternehmung Marco Leone, Wein- und<br />

Spirituosenhandel<br />

Kontenbezei<strong>ch</strong>nung Aufwand in CHF Sa<strong>ch</strong>li<strong>ch</strong>e Abgrenzung Kosten in CHF<br />

Verwaltung 24‘908.- 0 24'908.- 1<br />

Abs<strong>ch</strong>reibungen 25‘260.- - 4’210.- 21’050.- 1<br />

Zinsen 36‘980.- - 11’980.- 25’000.- 1<br />

Löhne 104‘560.- + 25'400.- 129'960.- 1<br />

Warenaufwand 380’000.- - 50’00.- 330’000.- 1<br />

Teil B: Kostenstellenre<strong>ch</strong>nung der Zurbu<strong>ch</strong>en AG (in Kurzzahlen)<br />

Kostenarten Kosten Vorkostenstelle<br />

Gebäude<br />

Einzelmaterial 90<br />

Einzellöhne 110<br />

Hauptkostenstellen<br />

Einkauf und<br />

Lager<br />

Fertigung<br />

Verwaltung<br />

und Vertrieb<br />

Übriges Material 24 24<br />

Übrige Löhne 36 2 6 17 11<br />

Mietzinsen 20 20<br />

Zinsen 20 10 2 6 2 1<br />

Abs<strong>ch</strong>reibungen 40 16 8 12 4 1<br />

Werbung 5 5 1<br />

Sonstige Kosten 10 2 2 4 2<br />

Total 355 50 18 63 24<br />

Umlage<br />

KST Gebäude<br />

Total na<strong>ch</strong><br />

Umlage KST<br />

-50 5 35 10 1<br />

0 23 98 34

Bere<strong>ch</strong>nung Materialgemeinkostenzus<strong>ch</strong>lagssatz:<br />

MGKZ: 23 / 90 * 100 = 25.56 % 1<br />

Bere<strong>ch</strong>nung Fertigungsgemeinkostensatz:<br />

FGKZ: CHF 98'000.- / 3‘210 Std. = CHF 30.53 pro Einzellohnstunde 1<br />

Teil C: Kostenträgerre<strong>ch</strong>nung der Sunstar AG, Produzent diverser Wintersportartikel<br />

Einzelmaterialkosten CHF 5'100.--<br />

Einzellohnkosten CHF 2‘576.-- 1<br />

Materialgemeinkosten CHF 765.-- 1<br />

Fertigungsgemeinkosten CHF 1'472.-- 1<br />

Herstellkosten CHF 9'913.--<br />

Verwaltungs- und Vertriebsgemeinkosten CHF 1'982.60 1<br />

Selbstkosten CHF 11'895.60<br />

Reingewinnzus<strong>ch</strong>lag CHF 1'784.35 1<br />

Nettoerlös CHF 13'679.95<br />

Kundenrabatt CHF 1'520.-- 1<br />

Bruttoverkaufspreis ohne MWST CHF 15'199.95<br />

MWST CHF 1'155.20 1<br />

Bruttoverkaufspreis inkl. MWST für 100 Stück CHF 16'355.15<br />

Bruttoverkaufspreis inkl. MWST (Katalogpreis) CHF 163.55 1<br />

Total 19 Punkte

7. Aufgabe Nutzs<strong>ch</strong>wellenre<strong>ch</strong>nung Kino „Alba“<br />

a) Bere<strong>ch</strong>nung Betriebsgewinn:<br />

Anzahl Vorstellungen pro Jahr: 3 * 358 = 1‘074 V.<br />

Nettoerlös: 1'074 * 32 * CHF 16.- = CHF 549'888.-<br />

- Fixe Kosten = CHF 461‘820.-<br />

Betriebsgewinn = CHF 88'068.- 1<br />

je Fehler –1 Punkt<br />

b) Bere<strong>ch</strong>nung der mengen- und wertmässigen Nutzs<strong>ch</strong>welle im alten Jahr:<br />

Mengenmässige Nutzs<strong>ch</strong>welle = CHF 461'820.- / 16 = 28'863.75<br />

gerundet 28'864 Besu<strong>ch</strong>er 1<br />

Wertmässige Nutzs<strong>ch</strong>welle = 28'864 Besu<strong>ch</strong>er à CHF 16.- = CHF 461'824.- 1<br />

Kein Abzug, wenn der Kandidat s<strong>ch</strong>reibt: Umsatz = Fixkosten = CHF 461'820.-<br />

c) Bere<strong>ch</strong>nung Besu<strong>ch</strong>eranzahl bei einer Gewinnsteigerung:<br />

Neuer Betriebsgewinn: CHF 88'068.- * 1.2 = CHF 105'681.60 1<br />

Betriebsgewinn pro Vorstellung: CHF 105'681.60 / 1'074 = CHF 98.40 1<br />

Einnahmen pro Vorstellung: CHF 98.40 + CHF 430.- = CHF 528.40 1<br />

Besu<strong>ch</strong>eranzahl: CHF 528.40 / CHF 16.- = 33.03 -> 34 Besu<strong>ch</strong>er 1<br />

Oder:<br />

Benutzerzahl zur Errei<strong>ch</strong>ung der Nutzs<strong>ch</strong>welle (siehe b)<br />

28'863.75 Personen<br />

Zusätzli<strong>ch</strong>e Besu<strong>ch</strong>er zur Gewinnerzielung CHF 105'681.60 / 16.00 6’605.10 Personen<br />

Besu<strong>ch</strong>erzahl total<br />

35'468.85 Personen / Jahr<br />

gerundet 35'469 Personen<br />

Besu<strong>ch</strong>erzahl / Vorstellung = 35'469 / 1'074 = 33.03, gerundet 34 Personen<br />

d) Bere<strong>ch</strong>nung der mengenmässigen Nutzs<strong>ch</strong>welle bei einer Senkung der fixen Kosten:<br />

Fixkosten neu = 461'820 x 90% = CHF 415'638.-<br />

Fixkosten neu / Vorstellung = 415'638 / 1'074 = CHF 387.- 1<br />

Besu<strong>ch</strong>erzahl / Vorstellung = 387.- / 16 = 24.1875, gerundet 25 Besu<strong>ch</strong>er 1<br />

Total 9 Punkte

8. Aufgabe Auswirkungen von Bu<strong>ch</strong>ungen<br />

Soll Haben Betrag<br />

in CHF<br />

EBIT<br />

Betriebsgewinn<br />

Bruttogewinn<br />

Unternehmensgewinn<br />

Abs<strong>ch</strong>reibungen Wertberi<strong>ch</strong>tigung<br />

Mobilien<br />

5'600.- 0 - - - 1<br />

Zinsaufwand Bank 5'320.- 0 0 - - 1<br />

Warenertrag Debitoren 1'200.- - - - - 1<br />

Bank Neutraler Ertrag 33'200.- 0 0 0 + 1<br />

Dividenden Bank 22'120.- 0 0 0 0 1<br />

Warenbestand Warenaufwand 11‘100.- + + + + 1<br />

Total 6 Punkte