Modul „Landwirtschaftliche Betriebslehre“

Modul „Landwirtschaftliche Betriebslehre“

Modul „Landwirtschaftliche Betriebslehre“

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

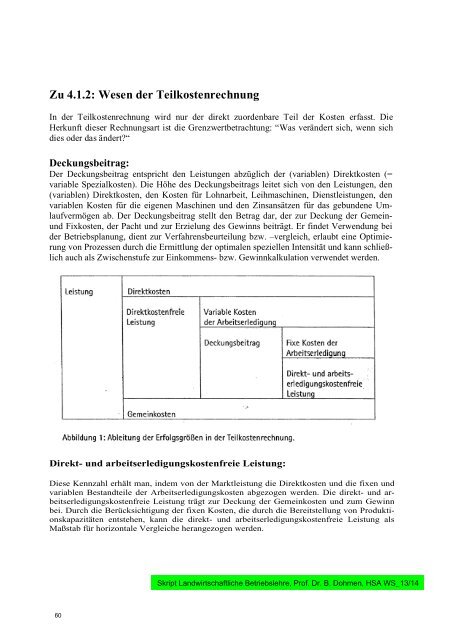

Zu 4.1.2: Wesen der Teilkostenrechnung<br />

In der Teilkostenrechnung wird nur der direkt zuordenbare Teil der Kosten erfasst. Die<br />

Herkunft dieser Rechnungsart ist die Grenzwertbetrachtung: “Was verändert sich, wenn sich<br />

dies oder das ändert?“<br />

Deckungsbeitrag:<br />

Der Deckungsbeitrag entspricht den Leistungen abzüglich der (variablen) Direktkosten (=<br />

variable Spezialkosten). Die Höhe des Deckungsbeitrags leitet sich von den Leistungen, den<br />

(variablen) Direktkosten, den Kosten für Lohnarbeit, Leihmaschinen, Dienstleistungen, den<br />

variablen Kosten für die eigenen Maschinen und den Zinsansätzen für das gebundene Umlaufvermögen<br />

ab. Der Deckungsbeitrag stellt den Betrag dar, der zur Deckung der Gemeinund<br />

Fixkosten, der Pacht und zur Erzielung des Gewinns beiträgt. Er findet Verwendung bei<br />

der Betriebsplanung, dient zur Verfahrensbeurteilung bzw. –vergleich, erlaubt eine Optimierung<br />

von Prozessen durch die Ermittlung der optimalen speziellen Intensität und kann schließlich<br />

auch als Zwischenstufe zur Einkommens- bzw. Gewinnkalkulation verwendet werden.<br />

Direkt- und arbeitserledigungskostenfreie Leistung:<br />

Diese Kennzahl erhält man, indem von der Marktleistung die Direktkosten und die fixen und<br />

variablen Bestandteile der Arbeitserledigungskosten abgezogen werden. Die direkt- und arbeitserledigungskostenfreie<br />

Leistung trägt zur Deckung der Gemeinkosten und zum Gewinn<br />

bei. Durch die Berücksichtigung der fixen Kosten, die durch die Bereitstellung von Produktionskapazitäten<br />

entstehen, kann die direkt- und arbeitserledigungskostenfreie Leistung als<br />

Maßstab für horizontale Vergleiche herangezogen werden.<br />

Skript Landwirtschaftliche Betriebslehre, Prof. Dr. B. Dohmen, HSA WS_13/14<br />

60

![VL Produktentwicklung Bsp. Hydrokolloide [Kompatibilitätsmodus]](https://img.yumpu.com/23911080/1/184x260/vl-produktentwicklung-bsp-hydrokolloide-kompatibilitatsmodus.jpg?quality=85)