36053 DC GB04 UMSCHLAG A - Daimler

36053 DC GB04 UMSCHLAG A - Daimler 36053 DC GB04 UMSCHLAG A - Daimler

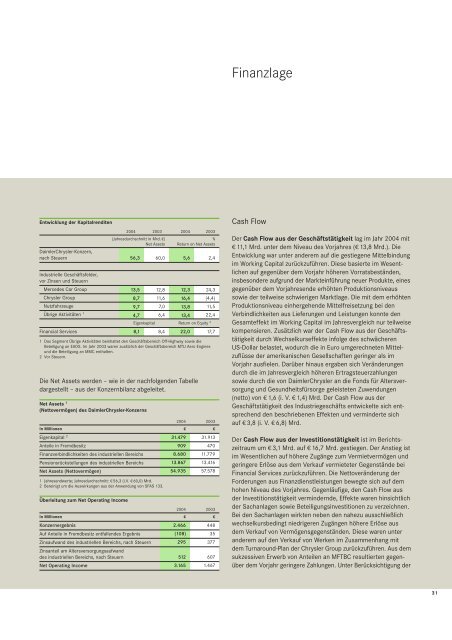

30 Geschäftsjahres. Für das Finanzdienstleistungsgeschäft erfolgt entsprechend der branchenüblichen Vorgehensweise im Bankengeschäft eine Steuerung auf Basis des Eigenkapitals (Equity). Als elementarer Baustein des Value Added hat die Renditekennziffer Return on Net Assets (RONA) eine besondere Bedeutung. Durch Verhältnissetzung der operativen Ergebnisgröße mit dem durchschnittlich gebundenen Kapital lässt sich eine maßstabsnormierte Aussage über die Profitabilität des Konzerns bzw. der Geschäftsfelder/-bereiche gewinnen. Zur Beurteilung der Profitabilität des Finanzdienstleistungsgeschäfts wird der Return on Equity (ROE) verwendet. Der Verzinsungsanspruch des eingesetzten Kapitals und damit die Kapitalkosten werden aus den Mindestrenditen abgeleitet, die Anleger für das investierte Kapital erwarten. Aufgrund ihres langfristigen Finanzierungscharakters werden zusätzlich zum Eigenund Fremdkapital auch die ungedeckten Pensionsverpflichtungen in die Ermittlung der Kapitalkosten des Konzerns mit einbezogen. Dabei werden die Eigenkapitalkosten entsprechend dem Capital- Asset-Pricing-Modell vom Zinssatz für langfristige, risikofreie Wertpapiere (z. B. Staatsanleihen, festverzinsliche Rentenpapiere) zuzüglich einer Risikoprämie für das spezifische Risiko des DaimlerChrysler-Konzerns für die Anlage in Aktien bestimmt. Die Fremdkapitalkosten werden aus dem Verzinsungsanspruch für eingegangene Verpflichtungen des Unternehmens gegenüber den Fremdkapitalgebern abgeleitet. Die Kapitalkosten für die ungedeckten Pensionsverpflichtungen werden auf Basis der nach US-GAAP verwendeten Diskontierungssätze bestimmt. Der Kapitalkostensatz des Konzerns ergibt sich dann als gewichteter Mittelwert der einzelnen Verzinsungsansprüche und betrug im Jahr 2004 8% nach Steuern. Auf Ebene der industriellen Geschäftsbereiche belief sich der Kapitalkostensatz vor Steuern auf 13%, für das Finanzdienstleistungsgeschäft wurde ein Eigenkapitalkostensatz vor Steuern von 14% verwendet. Primär aufgrund des nachhaltig gesunkenen Zinsniveaus wird der Kapitalkostensatz des Konzerns ab dem Jahr 2005 auf 7% nach Steuern abgesenkt. Für die industriellen Geschäftsfelder/-bereiche wird hieraus ein Kapitalkostensatz vor Steuern von 11% resultieren. Der Eigenkapitalkostensatz vor Steuern für das Finanzdienstleistungsgeschäft bleibt unverändert bei 14%. Kapitalrendite (RONA) DaimlerChrysler-Konzern (nach Steuern) in % Entwicklung der Kapitalrenditen Das Net Operating Income belief sich im Jahr 2004 auf € 3,2 Mrd. gegenüber € 1,5 Mrd. im Vorjahr. In Verbindung mit einer Minderung der durchschnittlichen Net Assets um € 3,7 Mrd. auf € 56,3 Mrd. führte dies zu einem Return on Net Assets (RONA) für den Konzern von 5,6% nach Steuern (i. V. 2,4%). Der Wertbeitrag ist damit um € 2,0 Mrd. auf - € 1,3 Mrd. gestiegen. Bei einem Kapitalkostensatz von 7% hätte der Wertbeitrag - € 0,8 Mrd. betragen. Das Geschäftsfeld Mercedes Car Group hat im Jahr 2004 mit einem RONA von 12,3% den Mindestverzinsungsanspruch nicht erreicht. Der erhebliche Rückgang gegenüber dem Vorjahr steht insbesondere im Zusammenhang mit Verschiebungen im Modell-Mix sowie negativen Währungseinflüssen. Außerdem war der Operating Profit durch gestiegene Marketingaufwendungen und Aufwendungen für die Weiterführung der umfassenden Qualitätsoffensive belastet. Darüber hinaus sind die durchschnittlichen Net Assets im Zusammenhang mit der Geschäftsausweitung bei smart gestiegen. Im Geschäftsfeld Chrysler Group konnte der RONA von -4,4% im Vorjahr auf 16,4% im Jahr 2004 gesteigert werden. Die deutliche Verbesserung war neben geringeren Net Assets insbesondere auf die Absatzausweitung, gesunkene Aufwendungen für verkaufsfördernde Maßnahmen und eine Absatzverschiebung zu margenstärkeren Fahrzeugen zurückzuführen. Das Geschäftsfeld Nutzfahrzeuge erzielte einen RONA von 13,8% und übertraf damit den Mindestverzinsungsanspruch. Die Ergebnisverbesserung im operativen Geschäft war neben dem gestiegenen Absatzvolumen auch durch die Wirkung der eingeleiteten Effizienzsteigerungsmaßnahmen bedingt. Bei Financial Services führten geringere Risikokosten bei stabilen Zinsmargen zu einem Anstieg des Return on Equity auf 22,0 (i. V. 17,7)%, so dass der Mindestverzinsungsanspruch wiederum deutlich übertroffen werden konnte. 9,0 7,5 6,0 4,5 3,0 1,5 2001 2002 2003 2004

Entwicklung der Kapitalrenditen DaimlerChrysler-Konzern, nach Steuern Industrielle Geschäftsfelder, vor Zinsen und Steuern Mercedes Car Group Chrysler Group Nutzfahrzeuge Übrige Aktivitäten 1 Financial Services 2004 2003 (Jahresdurchschnitt in Mrd. €) Net Assets 56,3 2004 2003 % Return on Net Assets 60,0 5,6 2,4 13,5 12,8 12,3 24,3 8,7 11,6 16,4 (4,4) 9,7 7,0 13,8 11,5 4,7 6,4 13,4 22,4 Return on Equity 8,1 8,4 22,0 17,7 2 Eigenkapital 1 Das Segment Übrige Aktivitäten beinhaltet den Geschäftsbereich Off-Highway sowie die Beteiligung an EADS. Im Jahr 2003 waren zusätzlich der Geschäftsbereich MTU Aero Engines und die Beteiligung an MMC enthalten. 2 Vor Steuern. Die Net Assets werden – wie in der nachfolgenden Tabelle dargestellt – aus der Konzernbilanz abgeleitet. Net Assets 1 (Nettovermögen) des DaimlerChrysler-Konzerns In Millionen Eigenkapital 2 Anteile in Fremdbesitz Finanzverbindlichkeiten des industriellen Bereichs Pensionsrückstellungen des industriellen Bereichs Net Assets (Nettovermögen) 1 Jahresendwerte; Jahresdurchschnitt: € 56,3 (i.V. € 60,0) Mrd. 2 Bereinigt um die Auswirkungen aus der Anwendung von SFAS 133. Überleitung zum Net Operating Income In Millionen Konzernergebnis Auf Anteile in Fremdbesitz entfallendes Ergebnis Zinsaufwand des industriellen Bereichs, nach Steuern Zinsanteil am Altersversorgungsaufwand des industriellen Bereichs, nach Steuern Net Operating Income 2004 2003 € € 31.479 31.913 909 470 8.680 11.779 13.867 13.416 54.935 57.578 2004 2003 € € 2.466 448 (108) 35 295 377 512 3.165 607 1.467 Finanzlage Cash Flow Der Cash Flow aus der Geschäftstätigkeit lag im Jahr 2004 mit € 11,1 Mrd. unter dem Niveau des Vorjahres (€ 13,8 Mrd.). Die Entwicklung war unter anderem auf die gestiegene Mittelbindung im Working Capital zurückzuführen. Diese basierte im Wesentlichen auf gegenüber dem Vorjahr höheren Vorratsbeständen, insbesondere aufgrund der Markteinführung neuer Produkte, eines gegenüber dem Vorjahresende erhöhten Produktionsniveaus sowie der teilweise schwierigen Marktlage. Die mit dem erhöhten Produktionsniveau einhergehende Mittelfreisetzung bei den Verbindlichkeiten aus Lieferungen und Leistungen konnte den Gesamteffekt im Working Capital im Jahresvergleich nur teilweise kompensieren. Zusätzlich war der Cash Flow aus der Geschäftstätigkeit durch Wechselkurseffekte infolge des schwächeren US-Dollar belastet, wodurch die in Euro umgerechneten Mittelzuflüsse der amerikanischen Gesellschaften geringer als im Vorjahr ausfielen. Darüber hinaus ergaben sich Veränderungen durch die im Jahresvergleich höheren Ertragsteuerzahlungen sowie durch die von DaimlerChrysler an die Fonds für Altersversorgung und Gesundheitsfürsorge geleisteten Zuwendungen (netto) von € 1,6 (i. V. € 1,4) Mrd. Der Cash Flow aus der Geschäftstätigkeit des Industriegeschäfts entwickelte sich entsprechend den beschriebenen Effekten und verminderte sich auf € 3,8 (i. V. € 6,8) Mrd. Der Cash Flow aus der Investitionstätigkeit ist im Berichtszeitraum um € 3,1 Mrd. auf € 16,7 Mrd. gestiegen. Der Anstieg ist im Wesentlichen auf höhere Zugänge zum Vermietvermögen und geringere Erlöse aus dem Verkauf vermieteter Gegenstände bei Financial Services zurückzuführen. Die Nettoveränderung der Forderungen aus Finanzdienstleistungen bewegte sich auf dem hohen Niveau des Vorjahres. Gegenläufige, den Cash Flow aus der Investitionstätigkeit vermindernde, Effekte waren hinsichtlich der Sachanlagen sowie Beteiligungsinvestitionen zu verzeichnen. Bei den Sachanlagen wirkten neben den nahezu ausschließlich wechselkursbedingt niedrigeren Zugängen höhere Erlöse aus dem Verkauf von Vermögensgegenständen. Diese waren unter anderem auf den Verkauf von Werken im Zusammenhang mit dem Turnaround-Plan der Chrysler Group zurückzuführen. Aus dem sukzessiven Erwerb von Anteilen an MFTBC resultierten gegenüber dem Vorjahr geringere Zahlungen. Unter Berücksichtigung der 31

- Seite 1 und 2: HEMI ® tions DISTRONIC ESP ® Tell

- Seite 3 und 4: Geschäftsfelder Mercedes Car Group

- Seite 5 und 6: Innovationen für unsere Kunden Inn

- Seite 7 und 8: 4 Brief des Vorstandsvorsitzenden 1

- Seite 9 und 10: Diesen Erfolg verdanken wir nicht z

- Seite 11 und 12: Wie beurteilen wir nun in Summe den

- Seite 13 und 14: Darüber hinaus ermöglichen wir mi

- Seite 15 und 16: Jürgen Hubbert (65) Executive Auto

- Seite 17 und 18: Höchst- und Tiefstkurse DaimlerChr

- Seite 19 und 20: Aktionärsstruktur am 31.12.2004 na

- Seite 21 und 22: 18 Geschäft und Rahmenbedingungen

- Seite 23 und 24: Konzernumsatz nach Geschäftsfelder

- Seite 25 und 26: Absatzstruktur Mercedes Car Group C

- Seite 27 und 28: Ertragslage Operating Profit Operat

- Seite 29 und 30: Aus dem Engagement bei Toll Collect

- Seite 31 und 32: Überleitung vom Operating Profit d

- Seite 33: Der Anstieg des Konzern-Jahresüber

- Seite 37 und 38: in eine neue Fazilität der Daimler

- Seite 39 und 40: Bilanzstruktur Industriegeschäft i

- Seite 41 und 42: Mitarbeiter nach Geschäftsfeldern

- Seite 43 und 44: handbuch definiert sind, durch ziel

- Seite 45 und 46: Konsortialmitgliedschaft und der Ka

- Seite 47 und 48: Der Value-at-Risk der zinssensitive

- Seite 49 und 50: Die Wettbewerbsposition des Geschä

- Seite 51 und 52: Forschungs- und Entwicklungsaufwand

- Seite 53 und 54: Aus der Schmiede von Mercedes-Benz:

- Seite 55 und 56: entwicklung über die Produktion bi

- Seite 57 und 58: Mit dem smart forfour, der im April

- Seite 59 und 60: Der Chrysler 300C spricht die richt

- Seite 61 und 62: 39.200 neue Dodge Magnum verkauft.

- Seite 63 und 64: Ein wichtiger Indikator für die be

- Seite 65 und 66: Gemeinsame Elektronik für DaimlerC

- Seite 67 und 68: Zum 1. Januar 2004 wurden die Gesch

- Seite 69 und 70: Der im Jahr 2003 eingeführte neue

- Seite 71 und 72: Wie DaimlerChrysler Services die Ku

- Seite 73 und 74: Marktposition in allen europäische

- Seite 75 und 76: EADS EADS setzt Wachstum fort. Für

- Seite 77 und 78: der Beschäftigung und Erhöhung de

- Seite 79 und 80: von Umfeldsensorik. So erproben wir

- Seite 81 und 82: wirtschaftlichen Flächen, die nich

- Seite 83 und 84: Extended Enterprise ® - Erfolg auf

Entwicklung der Kapitalrenditen<br />

<strong>Daimler</strong>Chrysler-Konzern,<br />

nach Steuern<br />

Industrielle Geschäftsfelder,<br />

vor Zinsen und Steuern<br />

Mercedes Car Group<br />

Chrysler Group<br />

Nutzfahrzeuge<br />

Übrige Aktivitäten 1<br />

Financial Services<br />

2004 2003<br />

(Jahresdurchschnitt in Mrd. €)<br />

Net Assets<br />

56,3<br />

2004 2003<br />

%<br />

Return on Net Assets<br />

60,0 5,6 2,4<br />

13,5 12,8 12,3 24,3<br />

8,7 11,6 16,4 (4,4)<br />

9,7 7,0 13,8 11,5<br />

4,7 6,4 13,4 22,4<br />

Return on Equity<br />

8,1 8,4 22,0 17,7<br />

2<br />

Eigenkapital<br />

1 Das Segment Übrige Aktivitäten beinhaltet den Geschäftsbereich Off-Highway sowie die<br />

Beteiligung an EADS. Im Jahr 2003 waren zusätzlich der Geschäftsbereich MTU Aero Engines<br />

und die Beteiligung an MMC enthalten.<br />

2 Vor Steuern.<br />

Die Net Assets werden – wie in der nachfolgenden Tabelle<br />

dargestellt – aus der Konzernbilanz abgeleitet.<br />

Net Assets 1<br />

(Nettovermögen) des <strong>Daimler</strong>Chrysler-Konzerns<br />

In Millionen<br />

Eigenkapital 2<br />

Anteile in Fremdbesitz<br />

Finanzverbindlichkeiten des industriellen Bereichs<br />

Pensionsrückstellungen des industriellen Bereichs<br />

Net Assets (Nettovermögen)<br />

1 Jahresendwerte; Jahresdurchschnitt: € 56,3 (i.V. € 60,0) Mrd.<br />

2 Bereinigt um die Auswirkungen aus der Anwendung von SFAS 133.<br />

Überleitung zum Net Operating Income<br />

In Millionen<br />

Konzernergebnis<br />

Auf Anteile in Fremdbesitz entfallendes Ergebnis<br />

Zinsaufwand des industriellen Bereichs, nach Steuern<br />

Zinsanteil am Altersversorgungsaufwand<br />

des industriellen Bereichs, nach Steuern<br />

Net Operating Income<br />

2004 2003<br />

€ €<br />

31.479 31.913<br />

909 470<br />

8.680 11.779<br />

13.867 13.416<br />

54.935 57.578<br />

2004 2003<br />

€ €<br />

2.466 448<br />

(108) 35<br />

295 377<br />

512<br />

3.165<br />

607<br />

1.467<br />

Finanzlage<br />

Cash Flow<br />

Der Cash Flow aus der Geschäftstätigkeit lag im Jahr 2004 mit<br />

€ 11,1 Mrd. unter dem Niveau des Vorjahres (€ 13,8 Mrd.). Die<br />

Entwicklung war unter anderem auf die gestiegene Mittelbindung<br />

im Working Capital zurückzuführen. Diese basierte im Wesentlichen<br />

auf gegenüber dem Vorjahr höheren Vorratsbeständen,<br />

insbesondere aufgrund der Markteinführung neuer Produkte, eines<br />

gegenüber dem Vorjahresende erhöhten Produktionsniveaus<br />

sowie der teilweise schwierigen Marktlage. Die mit dem erhöhten<br />

Produktionsniveau einhergehende Mittelfreisetzung bei den<br />

Verbindlichkeiten aus Lieferungen und Leistungen konnte den<br />

Gesamteffekt im Working Capital im Jahresvergleich nur teilweise<br />

kompensieren. Zusätzlich war der Cash Flow aus der Geschäftstätigkeit<br />

durch Wechselkurseffekte infolge des schwächeren<br />

US-Dollar belastet, wodurch die in Euro umgerechneten Mittelzuflüsse<br />

der amerikanischen Gesellschaften geringer als im<br />

Vorjahr ausfielen. Darüber hinaus ergaben sich Veränderungen<br />

durch die im Jahresvergleich höheren Ertragsteuerzahlungen<br />

sowie durch die von <strong>Daimler</strong>Chrysler an die Fonds für Altersversorgung<br />

und Gesundheitsfürsorge geleisteten Zuwendungen<br />

(netto) von € 1,6 (i. V. € 1,4) Mrd. Der Cash Flow aus der<br />

Geschäftstätigkeit des Industriegeschäfts entwickelte sich entsprechend<br />

den beschriebenen Effekten und verminderte sich<br />

auf € 3,8 (i. V. € 6,8) Mrd.<br />

Der Cash Flow aus der Investitionstätigkeit ist im Berichtszeitraum<br />

um € 3,1 Mrd. auf € 16,7 Mrd. gestiegen. Der Anstieg ist<br />

im Wesentlichen auf höhere Zugänge zum Vermietvermögen und<br />

geringere Erlöse aus dem Verkauf vermieteter Gegenstände bei<br />

Financial Services zurückzuführen. Die Nettoveränderung der<br />

Forderungen aus Finanzdienstleistungen bewegte sich auf dem<br />

hohen Niveau des Vorjahres. Gegenläufige, den Cash Flow aus<br />

der Investitionstätigkeit vermindernde, Effekte waren hinsichtlich<br />

der Sachanlagen sowie Beteiligungsinvestitionen zu verzeichnen.<br />

Bei den Sachanlagen wirkten neben den nahezu ausschließlich<br />

wechselkursbedingt niedrigeren Zugängen höhere Erlöse aus<br />

dem Verkauf von Vermögensgegenständen. Diese waren unter<br />

anderem auf den Verkauf von Werken im Zusammenhang mit<br />

dem Turnaround-Plan der Chrysler Group zurückzuführen. Aus dem<br />

sukzessiven Erwerb von Anteilen an MFTBC resultierten gegenüber<br />

dem Vorjahr geringere Zahlungen. Unter Berücksichtigung der<br />

31