Qualifizierte Nahversorgung im Lebensmitteleinzelhandel

Qualifizierte Nahversorgung im Lebensmitteleinzelhandel

Qualifizierte Nahversorgung im Lebensmitteleinzelhandel

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Qualifizierte</strong> <strong>Nahversorgung</strong> <strong>im</strong> <strong>Lebensmitteleinzelhandel</strong><br />

‐ Endbericht ‐<br />

4.2 Nachfrageverhalten und übergeordnete Untersuchungsergebnisse<br />

Die Ergebnisse der Haushaltsbefragung zeigen, dass die Wahl des Einkaufsortes bzw. der bevorzugten<br />

Betriebsform vor allem durch das vorhandene Angebot best<strong>im</strong>mt wird. Das bedeutet, dass vor allem<br />

dann zum Beispiel bei Discountern eingekauft wird, wenn auch überdurchschnittlich viele Discounter vor<br />

Ort angesiedelt sind. Dieses auf den ersten Blick triviale Ergebnis beeinflusst die Bewertung des Nachfrageverhaltens<br />

erheblich.<br />

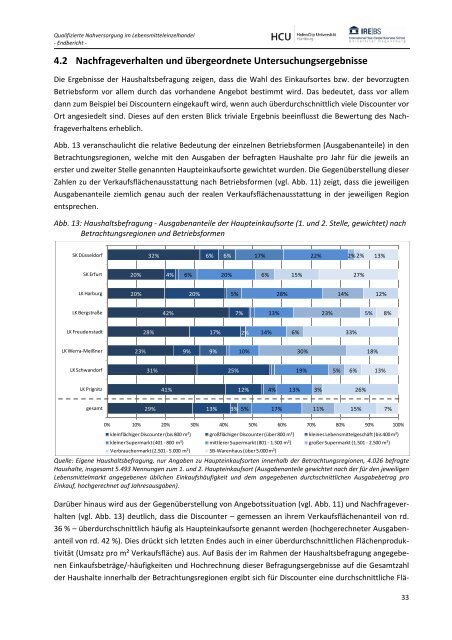

Abb. 13 veranschaulicht die relative Bedeutung der einzelnen Betriebsformen (Ausgabenanteile) in den<br />

Betrachtungsregionen, welche mit den Ausgaben der befragten Haushalte pro Jahr für die jeweils an<br />

erster und zweiter Stelle genannten Haupteinkaufsorte gewichtet wurden. Die Gegenüberstellung dieser<br />

Zahlen zu der Verkaufsflächenausstattung nach Betriebsformen (vgl. Abb. 11) zeigt, dass die jeweiligen<br />

Ausgabenanteile ziemlich genau auch der realen Verkaufsflächenausstattung in der jeweiligen Region<br />

entsprechen.<br />

Abb. 13: Haushaltsbefragung ‐ Ausgabenanteile der Haupteinkaufsorte (1. und 2. Stelle, gewichtet) nach<br />

Betrachtungsregionen und Betriebsformen<br />

SK Düsseldorf<br />

32%<br />

6%<br />

6%<br />

17%<br />

22%<br />

2% 2%<br />

13%<br />

SK Erfurt<br />

20%<br />

4%<br />

6%<br />

20%<br />

6%<br />

15%<br />

27%<br />

LK Harburg<br />

20%<br />

20%<br />

5%<br />

28%<br />

14%<br />

12%<br />

LK Bergstraße<br />

42%<br />

7%<br />

13%<br />

23%<br />

5%<br />

8%<br />

LK Freudenstadt<br />

28%<br />

17%<br />

2%<br />

14%<br />

6%<br />

33%<br />

LK Werra‐Meißner<br />

23%<br />

9%<br />

9%<br />

10%<br />

30%<br />

18%<br />

LK Schwandorf<br />

31%<br />

25%<br />

19%<br />

5%<br />

6%<br />

13%<br />

LK Prignitz<br />

41%<br />

12%<br />

4%<br />

13%<br />

3%<br />

26%<br />

gesamt<br />

29%<br />

13%<br />

3% 5%<br />

17%<br />

11%<br />

15%<br />

7%<br />

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%<br />

kleinflächiger Discounter (bis 800 m²) großflächiger Discounter (über 800 m²) kleines Lebensmittelgeschäft (bis 400 m²)<br />

kleiner Supermarkt (401 ‐ 800 m²) mittlerer Supermarkt (801 ‐ 1.500 m²) großer Supermarkt (1.501 ‐ 2.500 m²)<br />

Verbrauchermarkt (2.501 ‐ 5.000 m²)<br />

SB‐Warenhaus (über 5.000 m²)<br />

Quelle: Eigene Haushaltsbefragung, nur Angaben zu Haupteinkaufsorten innerhalb der Betrachtungsregionen, 4.026 befragte<br />

Haushalte, insgesamt 5.493 Nennungen zum 1. und 2. Haupteinkaufsort (Ausgabenanteile gewichtet nach der für den jeweiligen<br />

Lebensmittelmarkt angegebenen üblichen Einkaufshäufigkeit und dem angegebenen durchschnittlichen Ausgabebetrag pro<br />

Einkauf, hochgerechnet auf Jahresausgaben).<br />

Darüber hinaus wird aus der Gegenüberstellung von Angebotssituation (vgl. Abb. 11) und Nachfrageverhalten<br />

(vgl. Abb. 13) deutlich, dass die Discounter – gemessen an ihrem Verkaufsflächenanteil von rd.<br />

36 % – überdurchschnittlich häufig als Haupteinkaufsorte genannt werden (hochgerechneter Ausgabenanteil<br />

von rd. 42 %). Dies drückt sich letzten Endes auch in einer überdurchschnittlichen Flächenproduktivität<br />

(Umsatz pro m² Verkaufsfläche) aus. Auf Basis der <strong>im</strong> Rahmen der Haushaltsbefragung angegebenen<br />

Einkaufsbeträge/‐häufigkeiten und Hochrechnung dieser Befragungsergebnisse auf die Gesamtzahl<br />

der Haushalte innerhalb der Betrachtungsregionen ergibt sich für Discounter eine durchschnittliche Flä‐<br />

33