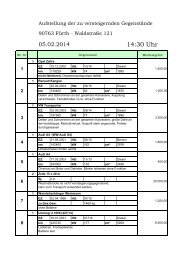

Merkblatt zu den Kalamitätsnutzungen - Finanzämter in Bayern

Merkblatt zu den Kalamitätsnutzungen - Finanzämter in Bayern

Merkblatt zu den Kalamitätsnutzungen - Finanzämter in Bayern

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

A. Gesetzliche Grundlagen<br />

<strong>Merkblatt</strong><br />

<strong>zu</strong> <strong>den</strong> Holznut<strong>zu</strong>ngen <strong>in</strong>folge höherer Gewalt (Kalamitätsnut<strong>zu</strong>ngen)<br />

gemäß § 34 b E<strong>in</strong>kommensteuergesetz (EStG)<br />

Holznut<strong>zu</strong>ngen <strong>in</strong>folge höherer Gewalt (Kalamitätsnut<strong>zu</strong>ngen) s<strong>in</strong>d Nut<strong>zu</strong>ngen, die durch Eis-,<br />

Schnee-, W<strong>in</strong>dbruch oder Käferfraß oder e<strong>in</strong> anderes Naturereignis, das <strong>in</strong> se<strong>in</strong>en Folgen <strong>den</strong> angeführten<br />

Ereignissen gleichkommt, verursacht wer<strong>den</strong> (§ 34 b Abs. 1 Nr. 2 EStG). Hier<strong>zu</strong> gehören nicht<br />

die Schä<strong>den</strong>, die <strong>in</strong> der Forstwirtschaft regelmäßig entstehen.<br />

Die ermäßigten Steuersätze des § 34 b EStG s<strong>in</strong>d auf E<strong>in</strong>künfte aus Kalamitätsnut<strong>zu</strong>ngen unter folgen<strong>den</strong><br />

Vorausset<strong>zu</strong>ngen anwendbar:<br />

Vorausset<strong>zu</strong>ng für die Hälfte des durchschnittlichen Steuersatzes:<br />

1. Die Schä<strong>den</strong> <strong>in</strong>folge höherer Gewalt müssen unverzüglich nach Feststellung des Scha<strong>den</strong>sfalles<br />

der <strong>zu</strong>ständigen F<strong>in</strong>anzbehörde mitgeteilt und nach der Aufarbeitung mengenmäßig nachgewiesen<br />

wer<strong>den</strong> (§ 34 b Abs. 4 Nr. 2 EStG).<br />

2. Das veräußerte oder entnommene Holz muss getrennt nach or<strong>den</strong>tlichen und außeror<strong>den</strong>tlichen<br />

Holznut<strong>zu</strong>ngen im Wirtschaftsjahr nachgewiesen wer<strong>den</strong> (§ 34 b Abs. 4 Nr. 1 EStG).<br />

Zusätzliche Vorausset<strong>zu</strong>ng für e<strong>in</strong> Viertel des durchschnittlichen Steuersatzes:<br />

3. Die außeror<strong>den</strong>tlichen Holznut<strong>zu</strong>ngen müssen <strong>den</strong> Nut<strong>zu</strong>ngssatz übersteigen (§ 34 b Abs. 3 Nr.2<br />

EStG).<br />

4. Der Nut<strong>zu</strong>ngssatz muss <strong>in</strong> e<strong>in</strong>em Forstwirtschaftsplan berechnet und durch die F<strong>in</strong>anzbehörde<br />

festgesetzt se<strong>in</strong> (§ 68 EStDV).<br />

Aus Vere<strong>in</strong>fachungsgrün<strong>den</strong> kann bei Betrieben mit weniger als 50 Hektar forstwirtschaftlich genutzter<br />

Fläche auf die Festset<strong>zu</strong>ng e<strong>in</strong>es Nut<strong>zu</strong>ngssatzes verzichtet wer<strong>den</strong>. In diesen Fällen wird<br />

bei der Anwendung des § 34 b EStG e<strong>in</strong> Nut<strong>zu</strong>ngssatz von 5,0 Erntefestmeter o.R. je Hektar <strong>zu</strong>grunde<br />

gelegt (R 34b.6 Abs. 3 EStR).<br />

B. Meldeverfahren<br />

I. Kalamitätsnut<strong>zu</strong>ngen außer Rotfäule<br />

a) Mitteilung des Scha<strong>den</strong>s<br />

Kalamitätsnut<strong>zu</strong>ngen s<strong>in</strong>d unverzüglich nach Feststellung des Scha<strong>den</strong>s dem Bayerischen<br />

Landesamt für Steuern mit<strong>zu</strong>teilen.<br />

Bayerisches Landesamt für Steuern<br />

Dienststelle München<br />

80284 München<br />

(<strong>zu</strong>ständig für Oberbayern,<br />

Niederbayern, Schwaben)<br />

Bayerisches Landesamt für Steuern<br />

Dienststelle Nürnberg<br />

90332 Nürnberg<br />

(<strong>zu</strong>ständig für Oberfranken, Mittelfranken<br />

Unterfranken, Oberpfalz)<br />

Maßgebend für die Zuständigkeit ist die Lage der Scha<strong>den</strong>sfläche. Für die Mitteilung ist der<br />

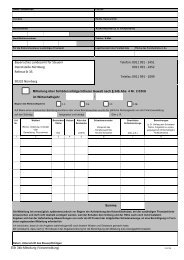

Vordruck ESt 34b-Mitteilung (Voranmeldung) <strong>zu</strong> verwen<strong>den</strong>, der bei <strong>den</strong> <strong>F<strong>in</strong>anzämter</strong>n oder<br />

der jeweils <strong>zu</strong>ständigen Dienststelle des Bayerischen Landesamts für Steuern erhältlich ist. Die<br />

geschätzte Scha<strong>den</strong>smenge ist jeweils für <strong>den</strong> e<strong>in</strong>zelnen Waldort an<strong>zu</strong>geben. Die Mitteilung<br />

des Scha<strong>den</strong>s muss so rechtzeitig vor Aufarbeitung des Schadholzes erfolgen, dass e<strong>in</strong>e<br />

eventuelle Überprüfung des Scha<strong>den</strong>s durch <strong>den</strong> Forstsachverständigen der Steuerverwaltung<br />

erfolgen kann.<br />

In dr<strong>in</strong>gen<strong>den</strong> Fällen (z.B. Borkenkäferbefall) ist auch e<strong>in</strong>e telefonische Mitteilung möglich.<br />

(Tel. München 089 / 9991 - 2355, Nürnberg 0911 / 991 - 2451).<br />

Vor der Mitteilung bereits aufgearbeitetes Schadholz kann nicht als Kalamitätsnut<strong>zu</strong>ng<br />

anerkannt wer<strong>den</strong>. Falls sich bei der Aufarbeitung des Scha<strong>den</strong>s herausstellt, dass die<br />

angegebenen geschätzten Scha<strong>den</strong>smengen voraussichtlich um mehr als 20 % überschritten<br />

wer<strong>den</strong>, ist die Mitteilung unverzüglich <strong>zu</strong> berichtigen.<br />

ESt 34b-<strong>Merkblatt</strong><br />

bitte wen<strong>den</strong>

) Nachweis des Scha<strong>den</strong>s<br />

Kalamitätsnut<strong>zu</strong>ngen s<strong>in</strong>d unmittelbar nach Kenntnis der tatsächlichen Scha<strong>den</strong>smenge bei<br />

der jeweils <strong>zu</strong>ständigen Dienststelle des Bayerischen Landesamts für Steuern nach<strong>zu</strong>weisen.<br />

Hierfür ist der Vordruck ESt 34b-Mitteilung (Abschlussmeldung) <strong>zu</strong> verwen<strong>den</strong>.<br />

II. Kalamitätsfolgehiebe<br />

Die nach Kalamitäten stehen gebliebenen Bestandsreste, die aus forstwirtschaftlichen Grün<strong>den</strong> e<strong>in</strong>geschlagen<br />

wer<strong>den</strong> müssen (sog. Kalamitätsfolgehiebe), wer<strong>den</strong> nur dann als Holznut<strong>zu</strong>ngen <strong>in</strong>folge<br />

höherer Gewalt berücksichtigt, wenn sie nicht <strong>in</strong> die planmäßigen Nut<strong>zu</strong>ngen der nächsten Jahre e<strong>in</strong>bezogen<br />

wer<strong>den</strong> können, <strong>in</strong>sbesondere aber, wenn nicht hiebsreife Bestände e<strong>in</strong>geschlagen wer<strong>den</strong><br />

müssen (Urteil des Bundesf<strong>in</strong>anzhofs vom 11.04.1961 Bundessteuerblatt 1961 III Seite 276 ff).<br />

Ob der E<strong>in</strong>schlag forstwirtschaftlich notwendig ist, kann jeweils nur am stehen<strong>den</strong> Bestand beurteilt<br />

wer<strong>den</strong>. Daher muss der beabsichtigte E<strong>in</strong>schlag wie e<strong>in</strong>e Kalamitätsnut<strong>zu</strong>ng mit e<strong>in</strong>er Mitteilung angezeigt<br />

wer<strong>den</strong> und der gemeldete Bestandsrest nach Abgabe der Mitteilung 4 Wochen lang überprüfbar<br />

se<strong>in</strong>. Bestandsreste, deren Besichtigung <strong>in</strong>folge verspäteter Mitteilung nicht mehr möglich ist,<br />

können als Holznut<strong>zu</strong>ng <strong>in</strong>folge höherer Gewalt nicht anerkannt wer<strong>den</strong>.<br />

Der Nachweis von Kalamitätsfolgehieben muss wie bei e<strong>in</strong>er Kalamitätsnut<strong>zu</strong>ng unmittelbar nach<br />

Kenntnis der tatsächlichen Scha<strong>den</strong>smenge erfolgen.<br />

III. Schä<strong>den</strong> durch Fichtenblattwespe<br />

Diese Schä<strong>den</strong> können, soweit Nadelverluste über 60% erreicht wer<strong>den</strong>, als Holznut<strong>zu</strong>ngen <strong>in</strong>folge<br />

höherer Gewalt angemeldet wer<strong>den</strong>.<br />

Die Anerkennung erfolgt <strong>in</strong> allen Fällen aufgrund e<strong>in</strong>er örtlichen Überprüfung durch <strong>den</strong> Forstsachverständigen<br />

des Bayerischen Landesamts für Steuern. Mit dem E<strong>in</strong>schlag darf erst nach der Überprüfung<br />

bzw. 4 Wochen nach Mitteilung begonnen wer<strong>den</strong>.<br />

Der Nachweis muss unmittelbar nach Kenntnis der tatsächlichen Scha<strong>den</strong>smenge erfolgen.<br />

IV. Rotfäuleschä<strong>den</strong><br />

Die Anerkennung von Rotfäuleschä<strong>den</strong> als Kalamität ist <strong>in</strong> der Entschließung des Bayer. Staatsm<strong>in</strong>isteriums<br />

der F<strong>in</strong>anzen vom 15.06.1967 geregelt. (vgl. H 34b.2 (Rotfäule) EStH) Danach wird wie folgt<br />

verfahren:<br />

1. Der Rotfäuleanteil wird über die Stammzahl der e<strong>in</strong>geschlagenen Fichten ermittelt.<br />

2. E<strong>in</strong> Rotfäuleanteil bis 30% wird als regelmäßig und daher nicht als Kalamität angesehen.<br />

3. Als Kalamität kann nur die Holzmenge anerkannt wer<strong>den</strong>, die dem Rotfäuleanteil über 30%<br />

entspricht.<br />

4. Liegt der Rotfäuleanteil beim Kahlschlag nicht hiebsreifer Bestände über zwei Drittel, kann abweichend<br />

von Ziffer 2 die gesamte e<strong>in</strong>geschlagene Holzmenge als Kalamität anerkannt wer<strong>den</strong>.<br />

Der Nachweis muss unmittelbar nach Kenntnis der tatsächlichen Scha<strong>den</strong>smenge erfolgen.<br />

C. Anerkennung durch das F<strong>in</strong>anzamt<br />

Dem Steuerpflichtigen wird nach Ablauf des Wirtschaftsjahres vom F<strong>in</strong>anzamt e<strong>in</strong>e Mitteilung über die<br />

nachgewiesenen bzw. vom Forstsachverständigen des Bayerischen Landesamts für Steuern festgestellten<br />

Schadholzmengen <strong>zu</strong>gesandt.<br />

Die Vordrucke ESt 34b-Mitteilung (Voranmeldung), ESt 34b-Mitteilung (Abschlussmeldung) und<br />

dieses <strong>Merkblatt</strong> können auch aus dem Internet bezogen wer<strong>den</strong>.<br />

www.lfst.bayern.de<br />

(Formulare-Steuererklärung-E<strong>in</strong>kommensteuer-Forstwirtschaft)