Deutscher Bundestag 4. Wahlperiode Drucksache IV/ 2400 Entwurf ...

Deutscher Bundestag 4. Wahlperiode Drucksache IV/ 2400 Entwurf ...

Deutscher Bundestag 4. Wahlperiode Drucksache IV/ 2400 Entwurf ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Deutscher</strong> <strong>Bundestag</strong> — <strong>4.</strong> <strong>Wahlperiode</strong><br />

<strong>Drucksache</strong> <strong>IV</strong>/<strong>2400</strong><br />

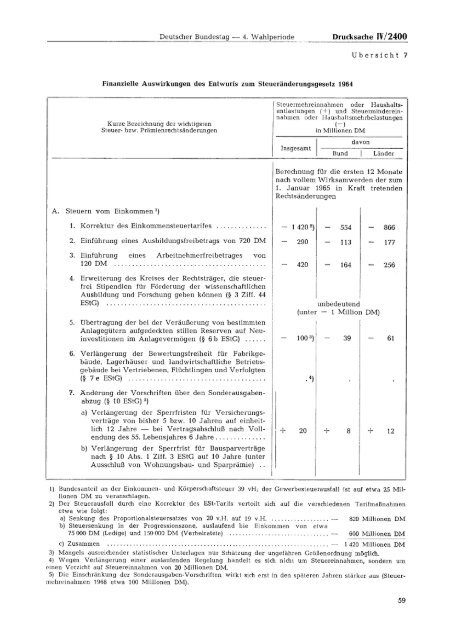

Übersicht 7<br />

Finanzielle Auswirkungen des <strong>Entwurf</strong>s zum Steueränderungsgesetz 1964<br />

Kurze Bezeichnung der wichtigsten<br />

Steuer- bzw. Prämienrechtsänderungen<br />

Steuermehreinnahmen oder Haushalts<br />

entlastungen (+) und Steuerminderein<br />

nahmen oder Haushaltsmehrbelastungen<br />

(—)<br />

in Millionen DM<br />

Insgesamt<br />

Bund<br />

davon<br />

Länder<br />

Berechnung für die ersten 12 Monate<br />

nach vollem Wirksamwerden der zum<br />

1. Januar 1965 in Kraft tretenden<br />

Rechtsänderungen<br />

A. Steuern vom Einkommen 1 )<br />

1. Korrektur des Einkommensteuertarifes — 1 420 2) — 554 — 866<br />

2. Einführung eines Ausbildungsfreibetrags von 720 DM - 290 — 113 — 177<br />

3. Einführung eines Arbeitnehmerfreibetrages von<br />

120 DM — 420 — 164 — 256<br />

<strong>4.</strong> Erweiterung des Kreises der Rechtsträger, die steuerfrei<br />

Stipendien für Förderung der wissenschaftlichen<br />

Ausbildung und Forschung geben können (§ 3 Ziff. 44<br />

EStG)<br />

-<br />

7. Änderung der Vorschriften über den Sonderausgabenabzug<br />

(§ 10 EStG) 5 )<br />

unbedeutend<br />

(unter — 1 Million DM)<br />

5. Übertragung der bei der Veräußerung von bestimmten<br />

Anlagegütern aufgedeckten stillen Reserven auf Neuinvestitionen<br />

im Anlagevermögen (§ 6 b EStG) — 100 3 ) — 39 — 61<br />

6. Verlängerung der Bewertungsfreiheit für Fabrikgebäude,<br />

Lagerhäuser und landwirtschaftliche Betriebsgebäude<br />

bei Vertriebenen, Flüchtlingen und Verfolgten<br />

(§ 7 e EStG) .4)<br />

a) Verlängerung der Sperrfristen für Versicherungsverträge<br />

von bisher 5 bzw. 10 Jahren auf einheitlich<br />

12 Jahre — bei Vertragsabschluß nach Vollendung<br />

des 55. Lebensjahres 6 Jahre<br />

+ 20 + 8 + 12<br />

b) Verlängerung der Sperrfrist für Bausparverträge<br />

nach § 10 Abs. 1 Ziff. 3 EStG auf 10 Jahre (unter<br />

Ausschluß von Wohnungsbau- und Sparprämie)<br />

1) Bundesanteil an der Einkommen- und Körperschaftsteuer 39 vH; der Gewerbesteuerausfall ist auf etwa 25 Millionen<br />

DM zu veranschlagen.<br />

2) Der Steuerausfall durch eine Korrektur des ESt-Tarifs verteilt sich auf die verschiedenen Tarifmaßnahmen<br />

etwa wie folgt:<br />

a) Senkung des Proportionalsteuersatzes von 20 v.H. auf 19 v.H — 820 Millionen DM<br />

b) Steuersenkung in der Progressionszone, auslaufend bie Einkommen von etwa<br />

75 000 DM (Ledige) und 150 000 DM (Verheiratete) — 600 Millionen DM<br />

c) Zusammen — 1 420 Millionen DM<br />

3) Mangels ausreichender statistischer Unterlagen nur Schätzung der ungefähren Größenordnung möglich.<br />

4) Wegen Verlängerung einer auslaufenden Regelung handelt es sich nicht um Steuereinnahmen, sondern um<br />

einen Verzicht auf Steuereinnahmen von 20 Millionen DM.<br />

5) Die Einschränkung der Sonderausgaben-Vorschriften wirkt sich erst in den späteren Jahren stärker aus (Steuermehreinahmen<br />

1968 etwa 100 Millionen DM).