Beschäftigung im Ausland (PDF, 454 KB ) - Techniker Krankenkasse

Beschäftigung im Ausland (PDF, 454 KB ) - Techniker Krankenkasse

Beschäftigung im Ausland (PDF, 454 KB ) - Techniker Krankenkasse

WENIGER ANZEIGEN

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

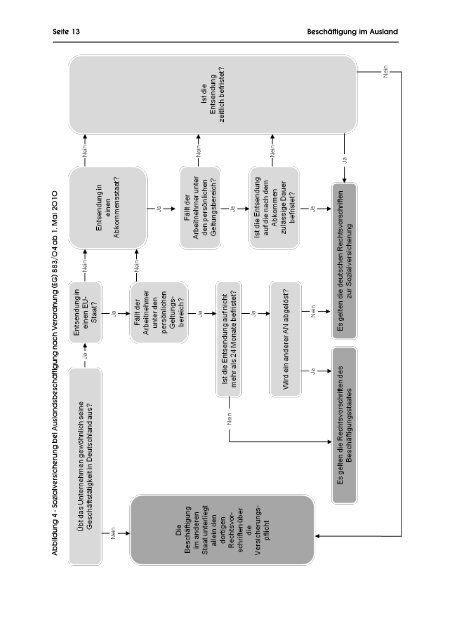

Seite 13<br />

<strong>Beschäftigung</strong> <strong>im</strong> <strong>Ausland</strong>