Leitfaden zur Gesamtbankrisikosteuerung

Leitfaden zur Gesamtbankrisikosteuerung

Leitfaden zur Gesamtbankrisikosteuerung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Internal Capital Adequacy<br />

Assessment Process<br />

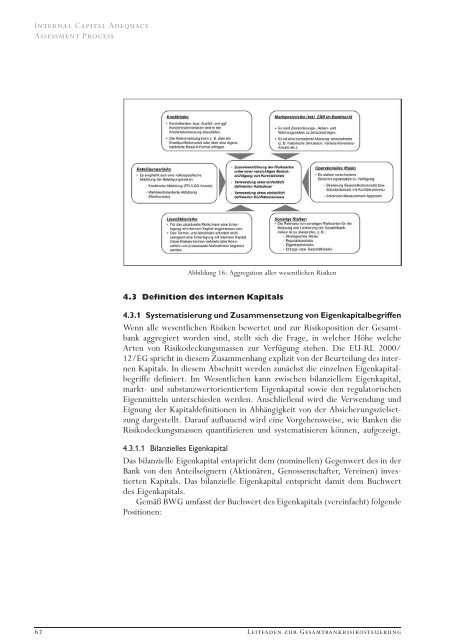

Abbildung 16: Aggregation aller wesentlichen Risiken<br />

4.3 Definition des internen Kapitals<br />

4.3.1 Systematisierung und Zusammensetzung von Eigenkapitalbegriffen<br />

Wenn alle wesentlichen Risiken bewertet und <strong>zur</strong> Risikoposition der Gesamtbank<br />

aggregiert worden sind, stellt sich die Frage, in welcher Ho‹he welche<br />

Arten von Risikodeckungsmassen <strong>zur</strong> Verfu‹gung stehen. Die EU-RL 2000/<br />

12/EG spricht in diesem Zusammenhang explizit von der Beurteilung des internen<br />

Kapitals. In diesem Abschnitt werden zuna‹chst die einzelnen Eigenkapitalbegriffe<br />

definiert. Im Wesentlichen kann zwischen bilanziellem Eigenkapital,<br />

markt- und substanzwertorientiertem Eigenkapital sowie den regulatorischen<br />

Eigenmitteln unterschieden werden. Anschlie§end wird die Verwendung und<br />

Eignung der Kapitaldefinitionen in Abha‹ngigkeit von der Absicherungszielsetzung<br />

dargestellt. Darauf aufbauend wird eine Vorgehensweise, wie Banken die<br />

Risikodeckungsmassen quantifizieren und systematisieren ko‹nnen, aufgezeigt.<br />

4.3.1.1 Bilanzielles Eigenkapital<br />

Das bilanzielle Eigenkapital entspricht dem (nominellen) Gegenwert des in der<br />

Bank von den Anteilseignern (Aktiona‹ren, Genossenschafter, Vereinen) investierten<br />

Kapitals. Das bilanzielle Eigenkapital entspricht damit dem Buchwert<br />

des Eigenkapitals.<br />

Gemaܤ BWG umfasst der Buchwert des Eigenkapitals (vereinfacht) folgende<br />

Positionen:<br />

62 <strong>Leitfaden</strong> <strong>zur</strong> <strong>Gesamtbankrisikosteuerung</strong>