Leitfaden zur Gesamtbankrisikosteuerung

Leitfaden zur Gesamtbankrisikosteuerung

Leitfaden zur Gesamtbankrisikosteuerung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Internal Capital Adequacy<br />

Assessment Process<br />

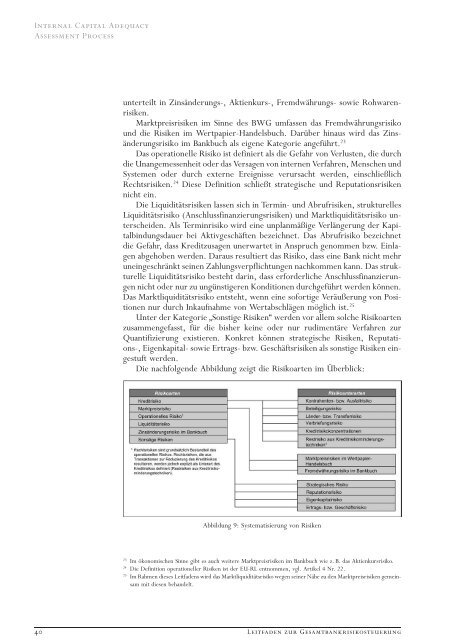

unterteilt in Zinsa‹nderungs-, Aktienkurs-, Fremdwa‹hrungs- sowie Rohwarenrisiken.<br />

Marktpreisrisiken im Sinne des BWG umfassen das Fremdwa‹hrungsrisiko<br />

und die Risiken im Wertpapier-Handelsbuch. Daru‹ber hinaus wird das Zinsa‹nderungsrisiko<br />

im Bankbuch als eigene Kategorie angefu‹hrt. 23<br />

Das operationelle Risiko ist definiert als die Gefahr von Verlusten, die durch<br />

die Unangemessenheit oder das Versagen von internen Verfahren, Menschen und<br />

Systemen oder durch externe Ereignisse verursacht werden, einschlie§lich<br />

Rechtsrisiken. 24 Diese Definition schlie§t strategische und Reputationsrisiken<br />

nicht ein.<br />

Die Liquidita‹tsrisiken lassen sich in Termin- und Abrufrisiken, strukturelles<br />

Liquidita‹tsrisiko (Anschlussfinanzierungsrisiken) und Marktliquidita‹tsrisiko unterscheiden.<br />

Als Terminrisiko wird eine unplanma‹§ige Verla‹ngerung der Kapitalbindungsdauer<br />

bei Aktivgescha‹ften bezeichnet. Das Abrufrisiko bezeichnet<br />

die Gefahr, dass Kreditzusagen unerwartet in Anspruch genommen bzw. Einlagen<br />

abgehoben werden. Daraus resultiert das Risiko, dass eine Bank nicht mehr<br />

uneingeschra‹nkt seinen Zahlungsverpflichtungen nachkommen kann. Das strukturelle<br />

Liquidita‹tsrisiko besteht darin, dass erforderliche Anschlussfinanzierungen<br />

nicht oder nur zu ungu‹nstigeren Konditionen durchgefu‹hrt werden ko‹nnen.<br />

Das Marktliquidita‹tsrisiko entsteht, wenn eine sofortige Vera‹u§erung von Positionen<br />

nur durch Inkaufnahme von Wertabschla‹gen mo‹glich ist. 25<br />

Unter der Kategorie ªSonstige RisikenÒ werden vor allem solche Risikoarten<br />

zusammengefasst, fu‹r die bisher keine oder nur rudimenta‹re Verfahren <strong>zur</strong><br />

Quantifizierung existieren. Konkret ko‹nnen strategische Risiken, Reputations-,<br />

Eigenkapital- sowie Ertrags- bzw. Gescha‹ftsrisiken als sonstige Risiken eingestuft<br />

werden.<br />

Die nachfolgende Abbildung zeigt die Risikoarten im U‹ berblick:<br />

Abbildung 9: Systematisierung von Risiken<br />

23 Im o‹konomischen Sinne gibt es auch weitere Marktpreisrisiken im Bankbuch wie z. B. das Aktienkursrisiko.<br />

24 Die Definition operationeller Risiken ist der EU-RL entnommen, vgl. Artikel 4 Nr. 22.<br />

25 Im Rahmen dieses <strong>Leitfaden</strong>s wird das Marktliquidita‹tsrisiko wegen seiner Na‹he zu den Marktpreisrisiken gemeinsam<br />

mit diesen behandelt.<br />

40 <strong>Leitfaden</strong> <strong>zur</strong> <strong>Gesamtbankrisikosteuerung</strong>