Leitfaden zur Gesamtbankrisikosteuerung

Leitfaden zur Gesamtbankrisikosteuerung

Leitfaden zur Gesamtbankrisikosteuerung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

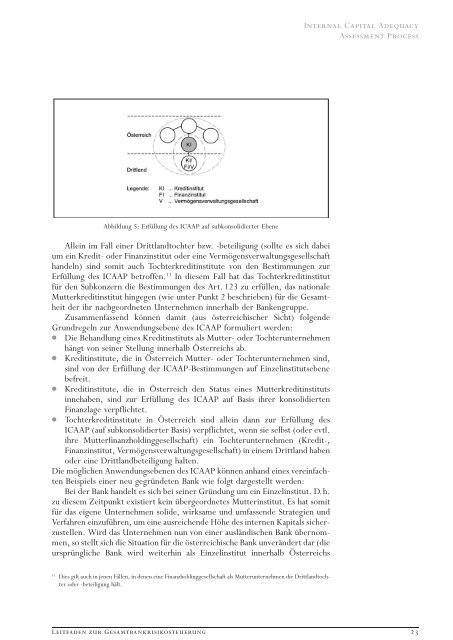

Abbildung 5: Erfu‹llung des ICAAP auf subkonsolidierter Ebene<br />

Allein im Fall einer Drittlandtochter bzw. -beteiligung (sollte es sich dabei<br />

um ein Kredit- oder Finanzinstitut oder eine Vermo‹gensverwaltungsgesellschaft<br />

handeln) sind somit auch Tochterkreditinstitute von den Bestimmungen <strong>zur</strong><br />

Erfu‹llung des ICAAP betroffen. 11 In diesem Fall hat das Tochterkreditinstitut<br />

fu‹r den Subkonzern die Bestimmungen des Art. 123 zu erfu‹llen, das nationale<br />

Mutterkreditinstitut hingegen (wie unter Punkt 2 beschrieben) fu‹r die Gesamtheit<br />

der ihr nachgeordneten Unternehmen innerhalb der Bankengruppe.<br />

Zusammenfassend ko‹nnen damit (aus o‹sterreichischer Sicht) folgende<br />

Grundregeln <strong>zur</strong> Anwendungsebene des ICAAP formuliert werden:<br />

. Die Behandlung eines Kreditinstituts als Mutter- oder Tochterunternehmen<br />

ha‹ngt von seiner Stellung innerhalb O‹ sterreichs ab.<br />

. Kreditinstitute, die in O‹ sterreich Mutter- oder Tochterunternehmen sind,<br />

sind von der Erfu‹llung der ICAAP-Bestimmungen auf Einzelinstitutsebene<br />

befreit.<br />

. Kreditinstitute, die in O‹ sterreich den Status eines Mutterkreditinstituts<br />

innehaben, sind <strong>zur</strong> Erfu‹llung des ICAAP auf Basis ihrer konsolidierten<br />

Finanzlage verpflichtet.<br />

. Tochterkreditinstitute in O‹ sterreich sind allein dann <strong>zur</strong> Erfu‹llung des<br />

ICAAP (auf subkonsolidierter Basis) verpflichtet, wenn sie selbst (oder evtl.<br />

ihre Mutterfinanzholdinggesellschaft) ein Tochterunternehmen (Kredit-,<br />

Finanzinstitut, Vermo‹gensverwaltungsgesellschaft) in einem Drittland haben<br />

oder eine Drittlandbeteiligung halten.<br />

Die mo‹glichen Anwendungsebenen des ICAAP ko‹nnen anhand eines vereinfachten<br />

Beispiels einer neu gegru‹ndeten Bank wie folgt dargestellt werden:<br />

Bei der Bank handelt es sich bei seiner Gru‹ndung um ein Einzelinstitut. D.h.<br />

zu diesem Zeitpunkt existiert kein u‹bergeordnetes Mutterinstitut. Es hat somit<br />

fu‹r das eigene Unternehmen solide, wirksame und umfassende Strategien und<br />

Verfahren einzufu‹hren, um eine ausreichende Ho‹he des internen Kapitals sicherzustellen.<br />

Wird das Unternehmen nun von einer ausla‹ndischen Bank u‹bernommen,<br />

so stellt sich die Situation fu‹r die o‹sterreichische Bank unvera‹ndert dar (die<br />

urspru‹ngliche Bank wird weiterhin als Einzelinstitut innerhalb O‹ sterreichs<br />

11 Dies gilt auch in jenen Fa‹llen, in denen eine Finanzholdinggesellschaft als Mutterunternehmen die Drittlandtochter<br />

oder -beteiligung ha‹lt.<br />

Internal Capital Adequacy<br />

Assessment Process<br />

<strong>Leitfaden</strong> <strong>zur</strong> <strong>Gesamtbankrisikosteuerung</strong> 23