Anwendungserlass zur Abgabenordnung (AEAO) - rehmnetz.de

Anwendungserlass zur Abgabenordnung (AEAO) - rehmnetz.de

Anwendungserlass zur Abgabenordnung (AEAO) - rehmnetz.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

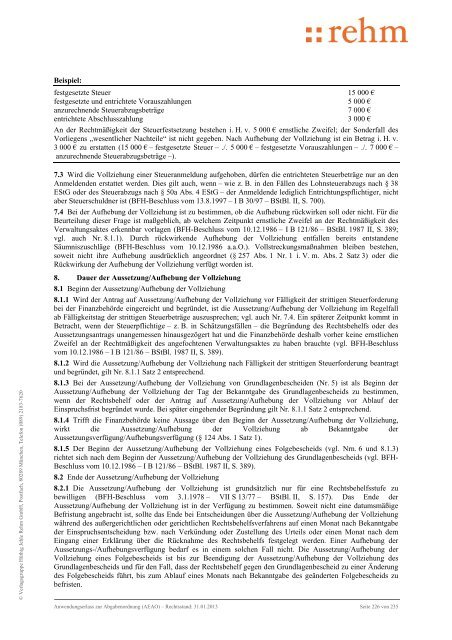

Beispiel:<br />

festgesetzte Steuer 15 000 €<br />

festgesetzte und entrichtete Vorauszahlungen 5 000 €<br />

an<strong>zur</strong>echnen<strong>de</strong> Steuerabzugsbeträge 7 000 €<br />

entrichtete Abschlusszahlung 3 000 €<br />

An <strong>de</strong>r Rechtmäßigkeit <strong>de</strong>r Steuerfestsetzung bestehen i. H. v. 5 000 € ernstliche Zweifel; <strong>de</strong>r Son<strong>de</strong>rfall <strong>de</strong>s<br />

Vorliegens „wesentlicher Nachteile“ ist nicht gegeben. Nach Aufhebung <strong>de</strong>r Vollziehung ist ein Betrag i. H. v.<br />

3 000 € zu erstatten (15 000 € – festgesetzte Steuer – ./. 5 000 € – festgesetzte Vorauszahlungen – ./. 7 000 € –<br />

an<strong>zur</strong>echnen<strong>de</strong> Steuerabzugsbeträge –).<br />

© Verlagsgruppe Hüthig Jehle Rehm GmbH, Postfach, 80289 München, Telefon (089) 2183-7620<br />

7.3 Wird die Vollziehung einer Steueranmeldung aufgehoben, dürfen die entrichteten Steuerbeträge nur an <strong>de</strong>n<br />

Anmel<strong>de</strong>n<strong>de</strong>n erstattet wer<strong>de</strong>n. Dies gilt auch, wenn – wie z. B. in <strong>de</strong>n Fällen <strong>de</strong>s Lohnsteuerabzugs nach § 38<br />

EStG o<strong>de</strong>r <strong>de</strong>s Steuerabzugs nach § 50a Abs. 4 EStG – <strong>de</strong>r Anmel<strong>de</strong>n<strong>de</strong> lediglich Entrichtungspflichtiger, nicht<br />

aber Steuerschuldner ist (BFH-Beschluss vom 13.8.1997 – I B 30/97 – BStBl. II, S. 700).<br />

7.4 Bei <strong>de</strong>r Aufhebung <strong>de</strong>r Vollziehung ist zu bestimmen, ob die Aufhebung rückwirken soll o<strong>de</strong>r nicht. Für die<br />

Beurteilung dieser Frage ist maßgeblich, ab welchem Zeitpunkt ernstliche Zweifel an <strong>de</strong>r Rechtmäßigkeit <strong>de</strong>s<br />

Verwaltungsaktes erkennbar vorlagen (BFH-Beschluss vom 10.12.1986 – I B 121/86 – BStBl. 1987 II, S. 389;<br />

vgl. auch Nr. 8.1.1). Durch rückwirken<strong>de</strong> Aufhebung <strong>de</strong>r Vollziehung entfallen bereits entstan<strong>de</strong>ne<br />

Säumniszuschläge (BFH-Beschluss vom 10.12.1986 a.a.O.). Vollstreckungsmaßnahmen bleiben bestehen,<br />

soweit nicht ihre Aufhebung ausdrücklich angeordnet (§ 257 Abs. 1 Nr. 1 i. V. m. Abs. 2 Satz 3) o<strong>de</strong>r die<br />

Rückwirkung <strong>de</strong>r Aufhebung <strong>de</strong>r Vollziehung verfügt wor<strong>de</strong>n ist.<br />

8. Dauer <strong>de</strong>r Aussetzung/Aufhebung <strong>de</strong>r Vollziehung<br />

8.1 Beginn <strong>de</strong>r Aussetzung/Aufhebung <strong>de</strong>r Vollziehung<br />

8.1.1 Wird <strong>de</strong>r Antrag auf Aussetzung/Aufhebung <strong>de</strong>r Vollziehung vor Fälligkeit <strong>de</strong>r strittigen Steuerfor<strong>de</strong>rung<br />

bei <strong>de</strong>r Finanzbehör<strong>de</strong> eingereicht und begrün<strong>de</strong>t, ist die Aussetzung/Aufhebung <strong>de</strong>r Vollziehung im Regelfall<br />

ab Fälligkeitstag <strong>de</strong>r strittigen Steuerbeträge auszusprechen; vgl. auch Nr. 7.4. Ein späterer Zeitpunkt kommt in<br />

Betracht, wenn <strong>de</strong>r Steuerpflichtige – z. B. in Schätzungsfällen – die Begründung <strong>de</strong>s Rechtsbehelfs o<strong>de</strong>r <strong>de</strong>s<br />

Aussetzungsantrags unangemessen hinausgezögert hat und die Finanzbehör<strong>de</strong> <strong>de</strong>shalb vorher keine ernstlichen<br />

Zweifel an <strong>de</strong>r Rechtmäßigkeit <strong>de</strong>s angefochtenen Verwaltungsaktes zu haben brauchte (vgl. BFH-Beschluss<br />

vom 10.12.1986 – I B 121/86 – BStBl. 1987 II, S. 389).<br />

8.1.2 Wird die Aussetzung/Aufhebung <strong>de</strong>r Vollziehung nach Fälligkeit <strong>de</strong>r strittigen Steuerfor<strong>de</strong>rung beantragt<br />

und begrün<strong>de</strong>t, gilt Nr. 8.1.1 Satz 2 entsprechend.<br />

8.1.3 Bei <strong>de</strong>r Aussetzung/Aufhebung <strong>de</strong>r Vollziehung von Grundlagenbeschei<strong>de</strong>n (Nr. 5) ist als Beginn <strong>de</strong>r<br />

Aussetzung/Aufhebung <strong>de</strong>r Vollziehung <strong>de</strong>r Tag <strong>de</strong>r Bekanntgabe <strong>de</strong>s Grundlagenbescheids zu bestimmen,<br />

wenn <strong>de</strong>r Rechtsbehelf o<strong>de</strong>r <strong>de</strong>r Antrag auf Aussetzung/Aufhebung <strong>de</strong>r Vollziehung vor Ablauf <strong>de</strong>r<br />

Einspruchsfrist begrün<strong>de</strong>t wur<strong>de</strong>. Bei später eingehen<strong>de</strong>r Begründung gilt Nr. 8.1.1 Satz 2 entsprechend.<br />

8.1.4 Trifft die Finanzbehör<strong>de</strong> keine Aussage über <strong>de</strong>n Beginn <strong>de</strong>r Aussetzung/Aufhebung <strong>de</strong>r Vollziehung,<br />

wirkt die Aussetzung/Aufhebung <strong>de</strong>r Vollziehung ab Bekanntgabe <strong>de</strong>r<br />

Aussetzungsverfügung/Aufhebungsverfügung (§ 124 Abs. 1 Satz 1).<br />

8.1.5 Der Beginn <strong>de</strong>r Aussetzung/Aufhebung <strong>de</strong>r Vollziehung eines Folgebescheids (vgl. Nrn. 6 und 8.1.3)<br />

richtet sich nach <strong>de</strong>m Beginn <strong>de</strong>r Aussetzung/Aufhebung <strong>de</strong>r Vollziehung <strong>de</strong>s Grundlagenbescheids (vgl. BFH-<br />

Beschluss vom 10.12.1986 – I B 121/86 – BStBl. 1987 II, S. 389).<br />

8.2 En<strong>de</strong> <strong>de</strong>r Aussetzung/Aufhebung <strong>de</strong>r Vollziehung<br />

8.2.1 Die Aussetzung/Aufhebung <strong>de</strong>r Vollziehung ist grundsätzlich nur für eine Rechtsbehelfsstufe zu<br />

bewilligen (BFH-Beschluss vom 3.1.1978 – VII S 13/77 – BStBl. II, S. 157). Das En<strong>de</strong> <strong>de</strong>r<br />

Aussetzung/Aufhebung <strong>de</strong>r Vollziehung ist in <strong>de</strong>r Verfügung zu bestimmen. Soweit nicht eine datumsmäßige<br />

Befristung angebracht ist, sollte das En<strong>de</strong> bei Entscheidungen über die Aussetzung/Aufhebung <strong>de</strong>r Vollziehung<br />

während <strong>de</strong>s außergerichtlichen o<strong>de</strong>r gerichtlichen Rechtsbehelfsverfahrens auf einen Monat nach Bekanntgabe<br />

<strong>de</strong>r Einspruchsentscheidung bzw. nach Verkündung o<strong>de</strong>r Zustellung <strong>de</strong>s Urteils o<strong>de</strong>r einen Monat nach <strong>de</strong>m<br />

Eingang einer Erklärung über die Rücknahme <strong>de</strong>s Rechtsbehelfs festgelegt wer<strong>de</strong>n. Einer Aufhebung <strong>de</strong>r<br />

Aussetzungs-/Aufhebungsverfügung bedarf es in einem solchen Fall nicht. Die Aussetzung/Aufhebung <strong>de</strong>r<br />

Vollziehung eines Folgebescheids ist bis <strong>zur</strong> Beendigung <strong>de</strong>r Aussetzung/Aufhebung <strong>de</strong>r Vollziehung <strong>de</strong>s<br />

Grundlagenbescheids und für <strong>de</strong>n Fall, dass <strong>de</strong>r Rechtsbehelf gegen <strong>de</strong>n Grundlagenbescheid zu einer Än<strong>de</strong>rung<br />

<strong>de</strong>s Folgebescheids führt, bis zum Ablauf eines Monats nach Bekanntgabe <strong>de</strong>s geän<strong>de</strong>rten Folgebescheids zu<br />

befristen.<br />

<strong>Anwendungserlass</strong> <strong>zur</strong> <strong>Abgabenordnung</strong> (<strong>AEAO</strong>) – Rechtsstand: 31.01.2013 Seite 226 von 235