Broschüre Beiträge 2014 - Techniker Krankenkasse

Broschüre Beiträge 2014 - Techniker Krankenkasse

Broschüre Beiträge 2014 - Techniker Krankenkasse

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

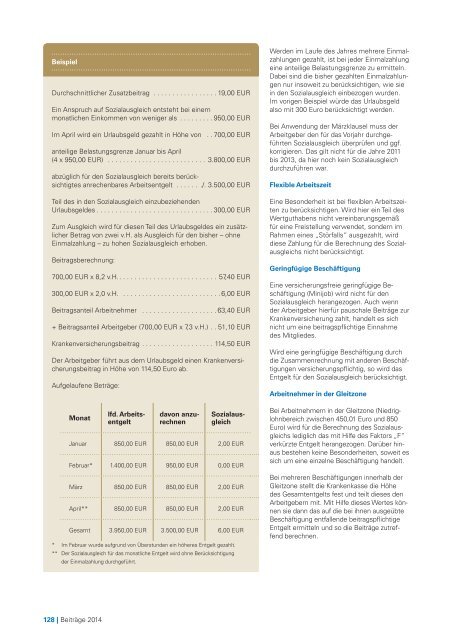

Beispiel<br />

Durchschnittlicher Zusatzbeitrag . . . . . . . . . . . . . . . . . 19,00 EUR<br />

Ein Anspruch auf Sozialausgleich entsteht bei einem<br />

monatlichen Einkommen von weniger als . . . . . . . . . 950,00 EUR<br />

Im April wird ein Urlaubsgeld gezahlt in Höhe von . . 700,00 EUR<br />

anteilige Belastungsgrenze Januar bis April<br />

(4 x 950,00 EUR) . . . . . . . . . . . . . . . . . . . . . . . . . . 3.800,00 EUR<br />

abzüglich für den Sozialausgleich bereits berücksichtigtes<br />

anrechenbares Arbeitsentgelt . . . . . . ./. 3.500,00 EUR<br />

Teil des in den Sozialausgleich einzubeziehenden<br />

Urlaubsgeldes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 300,00 EUR<br />

Zum Ausgleich wird für diesen Teil des Urlaubsgeldes ein zusätzlicher<br />

Betrag von zwei v.H. als Ausgleich für den bisher – ohne<br />

Einmalzahlung – zu hohen Sozialausgleich erhoben.<br />

Beitragsberechnung:<br />

700,00 EUR x 8,2 v.H. . . . . . . . . . . . . . . . . . . . . . . . . . . 57,40 EUR<br />

300,00 EUR x 2,0 v.H. . . . . . . . . . . . . . . . . . . . . . . . . . . 6,00 EUR<br />

Beitragsanteil Arbeitnehmer . . . . . . . . . . . . . . . . . . . . 63,40 EUR<br />

+ Beitragsanteil Arbeitgeber (700,00 EUR x 7,3 v.H.) . . 51,10 EUR<br />

Krankenversicherungsbeitrag . . . . . . . . . . . . . . . . . . . 114,50 EUR<br />

Der Arbeitgeber führt aus dem Urlaubsgeld einen Krankenversicherungsbeitrag<br />

in Höhe von 114,50 Euro ab.<br />

Aufgelaufene Beträge:<br />

Monat<br />

lfd. Arbeitsentgelt<br />

davon anzurechnen<br />

Sozialausgleich<br />

Januar 850,00 EUR 850,00 EUR 2,00 EUR<br />

Februar* 1.400,00 EUR 950,00 EUR 0,00 EUR<br />

März 850,00 EUR 850,00 EUR 2,00 EUR<br />

April** 850,00 EUR 850,00 EUR 2,00 EUR<br />

Gesamt 3.950,00 EUR 3.500,00 EUR 6,00 EUR<br />

* Im Februar wurde aufgrund von Überstunden ein höheres Entgelt gezahlt.<br />

** Der Sozialausgleich für das monatliche Entgelt wird ohne Berücksichtigung<br />

der Einmalzahlung durchgeführt.<br />

Werden im Laufe des Jahres mehrere Einmalzahlungen<br />

gezahlt, ist bei jeder Einmalzahlung<br />

eine anteilige Belastungsgrenze zu ermitteln.<br />

Dabei sind die bisher gezahlten Einmalzahlungen<br />

nur insoweit zu berücksichtigen, wie sie<br />

in den Sozialausgleich einbezogen wurden.<br />

Im vorigen Beispiel würde das Urlaubsgeld<br />

also mit 300 Euro berücksichtigt werden.<br />

Bei Anwendung der Märzklausel muss der<br />

Arbeitgeber den für das Vorjahr durchgeführten<br />

Sozialausgleich überprüfen und ggf.<br />

korrigieren. Das gilt nicht für die Jahre 2011<br />

bis 2013, da hier noch kein Sozialausgleich<br />

durchzuführen war.<br />

Flexible Arbeitszeit<br />

Eine Besonderheit ist bei flexiblen Arbeitszeiten<br />

zu berücksichtigen. Wird hier ein Teil des<br />

Wertguthabens nicht vereinbarungsgemäß<br />

für eine Freistellung verwendet, sondern im<br />

Rahmen eines „Störfalls“ ausgezahlt, wird<br />

diese Zahlung für die Berechnung des Sozialausgleichs<br />

nicht berücksichtigt.<br />

Geringfügige Beschäftigung<br />

Eine versicherungsfreie geringfügige Beschäftigung<br />

(Minijob) wird nicht für den<br />

Sozialausgleich herangezogen. Auch wenn<br />

der Arbeitgeber hierfür pauschale <strong>Beiträge</strong> zur<br />

Krankenversicherung zahlt, handelt es sich<br />

nicht um eine beitragspflichtige Einnahme<br />

des Mitgliedes.<br />

Wird eine geringfügige Beschäftigung durch<br />

die Zusammenrechnung mit anderen Beschäftigungen<br />

versicherungspflichtig, so wird das<br />

Entgelt für den Sozialausgleich berücksichtigt.<br />

Arbeitnehmer in der Gleitzone<br />

Bei Arbeitnehmern in der Gleitzone (Niedriglohnbereich<br />

zwischen 450,01 Euro und 850<br />

Euro) wird für die Berechnung des Sozialausgleichs<br />

lediglich das mit Hilfe des Faktors „F“<br />

verkürzte Entgelt herangezogen. Darüber hinaus<br />

bestehen keine Besonderheiten, soweit es<br />

sich um eine einzelne Beschäftigung handelt.<br />

Bei mehreren Beschäftigungen innerhalb der<br />

Gleitzone stellt die <strong>Krankenkasse</strong> die Höhe<br />

des Gesamtentgelts fest und teilt dieses den<br />

Arbeitgebern mit. Mit Hilfe dieses Wertes können<br />

sie dann das auf die bei ihnen ausgeübte<br />

Beschäftigung entfallende beitragspflichtige<br />

Entgelt ermitteln und so die <strong>Beiträge</strong> zutreffend<br />

berechnen.<br />

128 | <strong>Beiträge</strong> <strong>2014</strong>